สำหรับแรงงานเอกชนในประเทศไทยคงไม่มีใครไม่รู้จัก ‘กองทุนประกันสังคม’ กองทุนที่ภาครัฐออกแบบมาเพื่อเป็นหลักประกันทางสังคมให้แก่ผู้ประกันตนผ่านการจ่ายเงินสมทบสูงสุด 750 บาทต่อเดือน เพื่อแลกกับสิทธิประโยชน์ทั้งเจ็ดกรณี ได้แก่ เงินทดแทนการเจ็บป่วย ทุพพลภาพ ค่าคลอดบุตร เงินสงเคราะห์บุตร เงินบำเหน็จบำนาญชราภาพ และเงินทดแทนกรณีว่างงาน

แม้จำนวนเงินสมทบที่ต้องจ่ายในแต่ละเดือนอาจไม่มากนักสำหรับบางคน แต่หลายครั้งก็มีการตั้งคำถามกันว่าเงินจำนวนนี้ถูกนำไปใช้จ่ายอย่างไร?

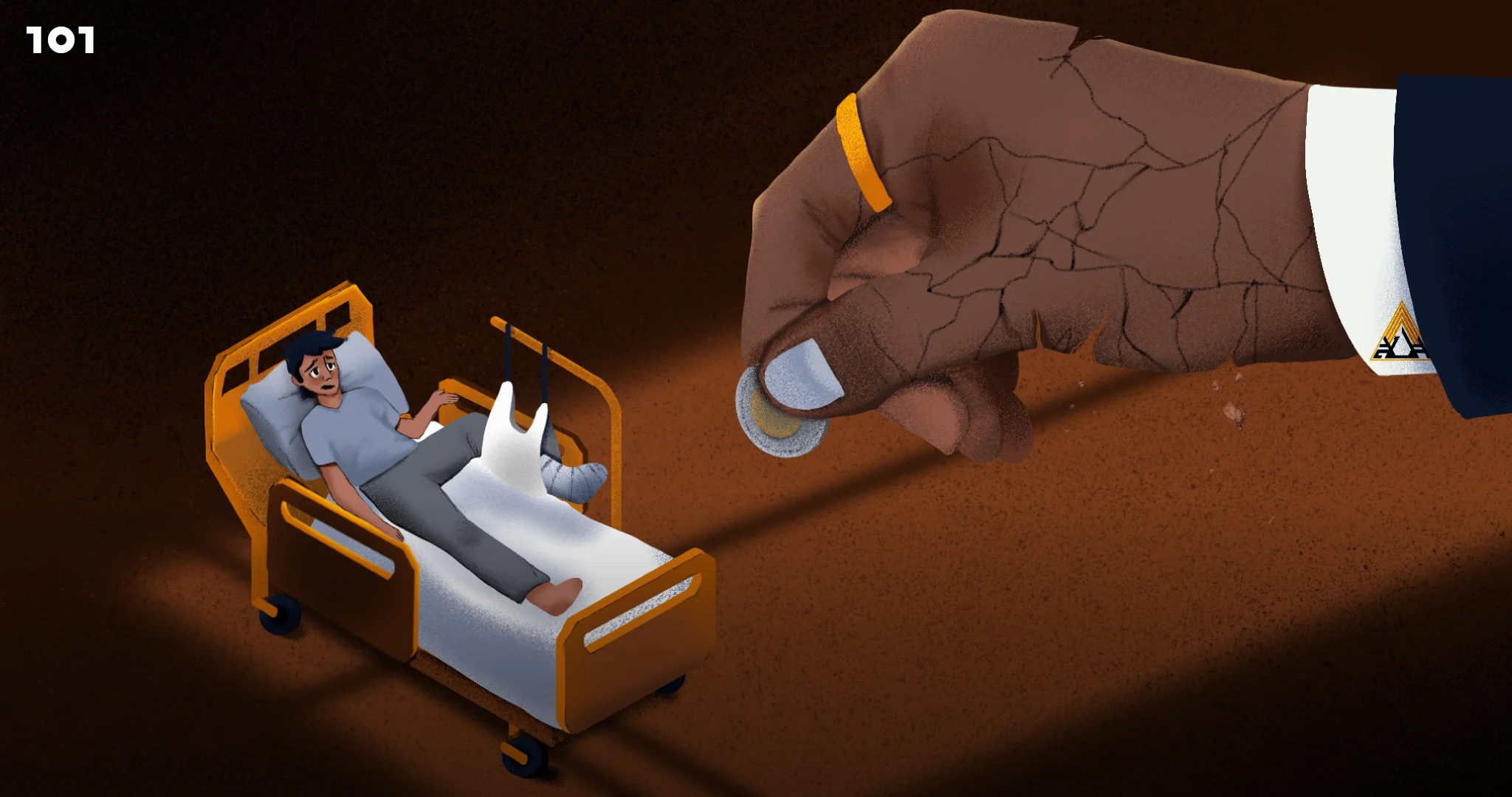

ประเด็นเรื่องการใช้เงินของกองทุนประกันสังคมปรากฏเป็นประเด็นในหน้าสื่อหลังจากรักชนก ศรีนอก สมาชิกสภาผู้แทนราษฎร พรรคประชาชน ออกมา ‘ตีแผ่’ เรื่องราวเหล่านี้ต่อสังคม จากข้อมูลทำให้เราทราบว่าเงินของผู้ประกันตนภายใต้ชื่อ ‘งบประมาณของกองทุนประกันสังคม’ ถูกนำไปใช้กับ ‘ปฏิทิน’ (งบประมาณสิบปี) มูลค่า 450 ล้านบาท หรือ ‘ทริปศึกษาดูงานต่างประเทศ’ พร้อมบัตรโดยสารชั้นเฟิร์สต์คลาสและที่พักสุดหรูในราคา 2.2 ล้านบาท จึงไม่ใช่เรื่องแปลกแต่อย่างใดที่ข่าวเหล่านี้ทำให้ความเชื่อมั่นของประชาชนที่มีต่อสำนักงานประกันสังคมลดลงอย่างหนัก

อย่างไรก็ตาม วิกฤตศรัทธาต่อกองทุนประกันสังคมอาจไม่ได้เกิดขึ้นเพียงเพราะตัวเลขงบประมาณที่น่ากังขาเหล่านี้ แต่กลับเป็นปัญหาที่ถูกสะสมมาอย่างยาวนาน จากปัญหาสิทธิประโยชน์ที่ไม่ครอบคลุม ระบบการให้บริการที่ล่าช้าและซับซ้อน และคำถามเกี่ยวกับความโปร่งใสในการบริหารงบประมาณ

วันโอวันชวนฟังเสียงของ ‘คนรุ่นใหม่’ ต่อระบบประกันสังคม ทั้งจากประสบการณ์ของ ‘คนใน’ ที่ต้องเผชิญ และฟังความในใจของ ‘คนนอก’ ไม่ว่าจะเป็นเรื่องความเชื่อมั่นที่ยังมีหรืออาจหมดไป ไปจนถึงทิศทางของระบบสวัสดิการไทยที่พวกเขาอยากเห็นในอนาคต

เพราะพวกเขาไม่ใช่แค่ผู้ส่งเงินสมทบหรือเป็นเพียงแค่เสียงเล็กๆ แต่พวกเขาคือคนที่จะต้องอยู่กับระบบนี้ไปอีกหลายสิบปีและเป็นกลุ่มคนสำคัญสำหรับการขับเคลื่อนให้กองทุนประกันสังคมสามารถเดินต่อไปได้

‘คนในอยากออก’ : รอรักษาหลายชั่วโมง เพื่อแลกยาเพียงไม่กี่เม็ด

“ไม่! ถ้าเลือกได้คงไม่อยากเข้าหรอก” คือคำตอบแรกที่เราได้รับมาอย่างรวดเร็วจาก ลิลลี่ (นามสมมติ) เมื่อถามว่าหากเลือกได้ยังอยากเข้าระบบประกันสังคมหรือไม่?

‘ลิลลี่’ เป็นพนักงานบริษัทเอกชนแห่งหนึ่ง จวบจนวันนี้เธอจ่ายประกันสังคมมากว่าสามปีแล้ว สำหรับเธอ สิทธิประโยชน์หลักที่ได้ใช้คงหนีไม่พ้นสิทธิการรักษาพยาบาลทั่วไป เนื่องจากที่ผ่านมาเธอไม่ได้ย้ายงานไปบริษัทอื่นหรือเคยประสบกับการตกงานแต่อย่างใด จึงไม่เคยมีโอกาสใช้สวัสดิการอื่นๆ ของกองทุนประกันสังคม

“ทุกวันนี้เวลาเราต้องเดินทางไปหาหมอ เราก็เลือกที่จะไม่ใช้สิทธิประกันสังคม มันคงเป็นความคิดของเราในช่วงวัยนี้ด้วยมั้ง เวลาที่เราคิดถึงระบบประกันสังคม เราก็นึกถึงสิทธิรักษาพยาบาลเป็นหลัก ที่ผ่านมาเราเคยลองใช้สิทธิการรักษาพยาบาลของประกันสังคมแล้ว แต่กว่าจะได้รับการรักษาหนึ่งครั้งต้องใช้เวลานานมาก”

เธออธิบายเพิ่มเติมว่า ตลอดระยะเวลาหลายปีที่ผ่านมาลิลลี่พยายามเลือกสถานพยาบาลประกันสังคมใกล้บ้าน เพียงแต่ที่ผ่านมาโรงพยาบาลใกล้บ้านเหล่านั้นกลับมีคนลงทะเบียนจนเต็ม ส่งผลให้สถานพยาบาลที่เธอต้องเดินทางไปใช้สิทธิประกันสังคมค่อนข้างอยู่ไกลจากที่พักอาศัยของเธอ อีกทั้งลิลลี่ไม่ได้มีรถส่วนตัวสำหรับการเดินทาง ดังนั้นเมื่อเธอต้องเดินทางไปโรงพยาบาลตามสิทธิประกันสังคม อาจต้องใช้ระยะเวลาสำหรับการเดินทางอย่างน้อย 40 นาที หากวันและช่วงเวลาดังกล่าวมีจราจรที่ติดขัดก็อาจยาวนานไปกว่าหลายชั่วโมงได้

“ลองนึกภาพตามวันที่เรามีไข้สูงถึง 39 องศาเซลเซียส แต่ยังต้องนั่งรถเดินทางเกือบชั่วโมงไปโรงพยาบาลตามสิทธิประกันสังคม จากนั้นนั่งรอพบหมออีกสี่ชั่วโมง สุดท้ายได้ยาพาราเซตามอลมาเพียงไม่กี่เม็ด บางทีการเดินทางไกลขนาดนั้นอาจทำให้เราป่วยหนักกว่าเดิมเสียอีก (หัวเราะ) เพราะเหตุนี้หลายครั้งเราจึงเลือกใช้ประกันสุขภาพแทน ยอมจ่ายเงินเองเพื่อเข้าถึงบริการที่เร็วกว่าและใกล้บ้านมากขึ้น เมื่อเทียบกับเงินสมทบประกันสังคมที่ต้องจ่ายปีละ 9,000 บาท การเพิ่มเงินอีกไม่มากก็สามารถเข้าถึงประกันสุขภาพที่สะดวกและมีคุณภาพกว่าได้แล้ว

“หากถามว่าเราเคยพยายามเปลี่ยนโรงพยาบาลไหม? คำตอบคือ เราพยายามทุกปี ทุกครั้งที่ประกันสังคมเปิดให้เปลี่ยนโรงพยาบาล เราจะรีบเข้าไปเช็กสิทธิ แต่สุดท้ายก็พบว่าโรงพยาบาลที่ต้องการเต็มตลอด เพราะย่านที่เราอยู่มีประชากรหนาแน่น ทำให้จำนวนสิทธิเต็มอย่างรวดเร็ว จนกลายเป็นว่าทุกปีเราต้องใช้โรงพยาบาลเดิมไปโดยปริยาย พอเจอสถานการณ์แบบนี้ซ้ำๆ จนถึงจุดหนึ่ง เราก็เลิกล้มความพยายามในการเปลี่ยนสถานพยาบาลไปแล้ว เพราะรู้ว่าต่อให้พยายามแค่ไหนก็ไม่มีโอกาสได้เปลี่ยนอยู่ดี” เธอกล่าว

ทั้งนี้ ลิลลี่ได้ลองแลกเปลี่ยนประสบการณ์ในการไปรักษาตามสิทธิประกันสังคม เธอพบว่าหลายครั้งหมอใช้เวลาตรวจเพียงไม่กี่นาที โดยระยะเวลาส่วนใหญ่เป็นเพียงการซักประวัติเบื้องต้นเท่านั้น แถมยังไม่ได้มีการวินิจฉัยเพิ่มเติมหรือตรวจโดยละเอียดมากนัก ส่งผลให้หากมองจากในมุมมองของคนไข้จึงเกิดความรู้สึกที่ไม่มั่นใจว่าการซักประวัติภายใต้ระยะเวลาที่จำกัดเช่นนี้จะนำไปสู่การรักษาที่มีประสิทธิภาพได้จริงหรือไม่? ซึ่งแน่ว่าในสถานการณ์นี้ โรงพยาบาลเองก็ต้องรับมือกับจำนวนผู้ป่วยที่มากเกินระบบจะรับไหวเช่นกัน

ครั้งหนึ่งลิลลี่เคยเกิดอาการเลือดไหลออกทางจมูกโดยไม่ทราบสาเหตุ เหตุการณ์ครั้งนั้นทำให้เธอเกิดความลังเลอย่างมากว่าจะไปโรงพยาบาลเฉพาะทางใกล้บ้านและชำระเงินเอง หรือเดินทางไปยังสถานพยาบาลตามสิทธิประกันสังคม สุดท้ายเธอจึงตัดสินใจเลือกโรงพยาบาลเฉพาะทางมากกว่า เพราะเชื่อว่าโรงพยาบาลเฉพาะทางใกล้บ้านอาจมีการตรวจอย่างละเอียดมากกว่าและจะทำให้เธอสบายใจด้วย อีกทั้งบางสถานพยาบาลของประกันสังคมอาจไม่มีอุปกรณ์ที่ครบครันเทียบเท่ากับโรงพยาบาลเฉพาะทาง

อีกปัญหาหนึ่งคือหากต้องมีกระบวนการตรวจซึ่งต้องใช้ระบบของห้องแล็บมาเกี่ยวข้อง เช่น ตรวจเลือดหรือเอกซเรย์ บางครั้งไม่สามารถทำทั้งหมดได้ในครั้งเดียว เพราะวงเงินสิทธิประกันสังคมไม่ครอบคลุม ส่งผลให้หมอต้องแยกตรวจเป็นรอบๆ เช่น ครั้งนี้ตรวจเลือดก่อน แล้วจึงค่อยนัดเอกซเรย์ในครั้งถัดไป แทนที่จะสามารถตรวจทุกอย่างในวันเดียวจบ เรื่องนี้กลายเป็นอุปสรรคสำหรับคนที่ต้องทำงานในวันจันทร์-ศุกร์อย่างลิลลี่ เนื่องจากเธอต้องหาเวลามาพบแพทย์หลายครั้ง ทำให้ยุ่งยากและเสียเวลามากขึ้น

“เมื่อเปรียบเทียบสิทธิการรักษาระหว่าง ‘บัตรทอง’ (บัตรประกันสุขภาพถ้วนหน้า) ซึ่งอยู่ภายใต้สำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) กับ ‘ประกันสังคม’ พบว่าประกันสังคมมีบัญชียาที่ครอบคลุมน้อยกว่าบัตรทอง น่าตั้งข้อสังเกตว่าแทนที่โรคเดียวกัน ผู้ป่วยควรได้รับยาและการรักษาที่ดีที่สุดเหมือนกัน แต่กลับต้องถูกลดคุณภาพลงเนื่องจากสิทธิการรักษาของเรากำหนดว่าให้ใช้ได้แค่เท่านี้” ลิลลี่กล่าว

หลังจากที่ลิลลี่เห็นข่าวตลอดทั้งสัปดาห์ที่ผ่านมาว่า งบประมาณของกองทุนประกันสังคมส่วนหนึ่งถูกใช้ไปกับการจัดทำปฏิทินและการเดินทางไปดูงานต่างประเทศ เธออดรู้สึกเศร้าใจไม่ได้ เพราะเรื่องนี้ย่อมกระทบต่อความเชื่อมั่นในการบริหารของกองทุนไม่มากก็น้อย

อย่างไรก็ตาม ปัญหาที่เกี่ยวข้องกับประกันสังคมอาจไม่ใช่เรื่องใหม่สำหรับพนักงานบริษัทเอกชนรุ่นใหม่ เนื่องจากเธอมักเห็นข่าวเกี่ยวกับกองทุนประกันสังคมผ่านสื่อสังคมออนไลน์อยู่บ่อยครั้ง จากมุมมองของเธอ การลงทุนของกองทุนอาจไม่มีประสิทธิภาพเท่าที่ควรและไม่สามารถสร้างผลตอบแทนได้อย่างเหมาะสม

“เท่าที่เราเคยเห็น หนึ่งในบริษัทที่กองทุนประกันสังคมนำเงินไปลงทุนกลับเป็นบริษัทที่ดูไม่มีอนาคตนัก แม้ว่าสัดส่วนการลงทุนในบริษัทดังกล่าวอาจไม่มาก แต่ก็ทำให้เราตั้งคำถามถึงการบริหารจัดการของกองทุนว่า พวกเขาไม่คัดเลือกบริษัทให้รอบคอบกว่านี้หรือ? ยิ่งไปกว่านั้น หากเรายังปล่อยให้กองทุนประกันสังคมบริหารแบบนี้ต่อไปอีกสิบหรือยี่สิบปี กองทุนจะไม่เสี่ยงล้มไปก่อนหรือ?” ลิลลี่กล่าวทิ้งท้าย

‘คนนอกไม่อยากเข้า’ : เมื่อประกันสังคมกลายเป็น ‘ที่พึ่ง’ ซึ่งพึ่งพาไม่ได้

“ตอนเข้าทำงานช่วงแรกๆ เรามองว่า ‘ประกันสังคม’ เป็นสวัสดิการที่ดีและทำให้การวางแผนชีวิตของเราง่ายขึ้น เนื่องจากพอเราทำงานเป็นพนักงานบริษัทเอกชนซึ่งอาจไม่ได้มีสวัสดิการในที่ทำงานที่เพียบพร้อมได้เท่ากับข้าราชการ ดังนั้นการจ่ายเงินกองทุนประกันสังคมจึงเป็นเหมือนที่พึ่งบางอย่างสำหรับเรา เหมือนเราฝากความหวังทางการเงินและสุขภาพก้อนเล็กๆ ไว้กับกองทุนฯ” ครีม (นามสมมติ) กล่าว

‘ครีม’ เป็นอดีตพนักงานบริษัท ซึ่งในอีกมุมหนึ่งเธอคือ ‘อดีตผู้ประกันตนของกองทุนประกันสังคม’ หลังจากส่งเงินสมทบมาเป็นเวลาหนึ่งปี เธอตัดสินใจลาออกจากงานประจำและเปลี่ยนมาทำงานอิสระ ในอีกด้านหนึ่งเธอตัดสินใจไม่ส่งเงินสมทบประกันสังคมอีกเลย เพราะเธอเห็นว่าสิทธิของ ‘บัตรทอง’ (บัตรประกันสุขภาพถ้วนหน้า) ครอบคลุมมากกว่าและเข้าถึงบริการได้ง่ายกว่าสิทธิประกันสังคม นอกจากนี้ จากประสบการณ์ที่เคยใช้สิทธิประกันสังคมมาก่อน เธอรู้สึกว่ายังต้องการที่พึ่งที่ดีกว่า ท้ายที่สุดครีมจึงเลือกลงทุนในประกันสุขภาพและประกันชีวิตเพิ่มเติม เพื่อให้มั่นใจว่าสามารถเข้าถึงบริการทางการแพทย์ที่มีคุณภาพได้อย่างสะดวกและเหมาะสมกับความต้องการของเธอมากขึ้น

ครีมยกตัวอย่าง ‘สิทธิทำฟันประกันสังคม 900 บาท’ ว่าเป็นจำนวนเงินที่น้อยเกินไปเมื่อเทียบกับค่าบริการทันตกรรมที่เพิ่มสูงขึ้นทุกวันนี้ โดยเธอกล่าวว่า “อุดฟันซี่เดียวก็หมดแล้ว” เดิมทีครีมเคยอุดฟันมาแล้วประมาณ 3-4 ซี่ และมักเจอปัญหาวัสดุอุดฟันเสื่อมสภาพจนต้องไปอุดใหม่ แต่สิทธิประกันสังคมกลับไม่ครอบคลุมค่าใช้จ่ายเพียงพอ ทำให้เธอใช้วงเงินไปกับการอุดฟันจนหมด จนไม่เหลือสิทธิ์สำหรับบริการด้านอื่น เช่น การขูดหินปูน ซึ่งเป็นสิ่งจำเป็นต่อสุขภาพช่องปากของเธอ

ทั้งนี้ เธอย้ำว่าไม่ใช่ว่าประกันสังคมจะไม่ดีไปเสียทุกอย่าง เนื่องจากในช่วงที่เธอลาออกจากงานและยังไม่สามารถหางานใหม่ได้ เงินทดแทนกรณีว่างงานจากประกันสังคมก็สามารถ ‘ช่วยต่อชีวิต’ ของเธอไปได้ แม้ว่าเงินที่ได้จากประกันสังคมอาจไม่ได้มากนัก เพียงแต่เมื่อเปรียบเทียบสิทธิอื่นๆ โดยเฉพาะสิทธิการรักษาพยาบาล เธอกลับสบายใจที่จะเข้าถึงสิทธิการรักษาพยาบาลด้วยบัตรทองและวางแผนทางการเงินด้วยตัวเองมากกว่าการพึ่งพากับระบบประกันสังคม โดยหากวันหนึ่งครีมต้องกลับไปทำงานในบริษัทเอกชนและต้องกลับเข้าสู่ระบบประกันสังคมอีกครั้ง เธอบอกว่า “คงเป็นเรื่องที่น่าจะทำให้รู้สึกเซ็งพอสมควร”

“เวลาที่เราป่วย เราไม่ควรต้องมานั่งปวดหัวเพิ่มกับการวางแผนว่าต้องซื้อผลิตภัณฑ์ทางการเงินอะไรบ้างเพื่อให้ครอบคลุมการรักษา ถ้าประกันสังคมเป็นกองทุนที่ให้เราเก็บเงินและได้รับสิทธิประโยชน์ที่ดีจริง ก็คงเป็นทางเลือกที่น่าสนใจ

“แต่ในความเป็นจริง สิทธิการรักษาพยาบาลที่ได้รับจากประกันสังคมยังไม่ดีพอ ขณะที่ผลตอบแทนจากการลงทุนก็ไม่สามารถเอาชนะเงินเฟ้อได้ ยิ่งไปกว่านั้น ข่าวเกี่ยวกับการใช้งบประมาณที่ไร้ประสิทธิภาพ และข้อครหาว่ากองทุนอาจล้มในอีกไม่กี่สิบปีข้างหน้า ยิ่งทำให้ความเชื่อมั่นลดลง จึงทำให้ ณ ตอนนี้ ประกันสังคมยังไม่สามารถเป็นที่พึ่งและตอบโจทย์ชีวิตได้มากเท่าที่ควร” ครีมเล่า

ทั้งนี้ ครีมคาดหวังว่าในอนาคตภาครัฐจะออกแบบให้กองทุนประกันสังคมเป็นที่พึ่งได้จริง และรวมสิทธิการรักษาพยาบาลของประชาชนทุกคนไว้ในกองทุนเดียว ซึ่งหากทำได้จริงจะเป็นก้าวที่สำคัญของระบบสวัสดิการไทย เนื่องจากปัญหาของระบบสวัสดิการในปัจจุบันทำให้เธออดตั้งคำถามไม่ได้ว่า “ข้าราชการยังมีสิทธิที่จะได้รับสวัสดิการที่ดี แล้วเหตุใดภาครัฐกลับทำให้ประชาชนทุกคนไม่ได้?”

สิทธิประโยชน์คลอนแคลน กองทุนประกันสังคมโคลงเคลง

จากประสบการณ์ของ ‘ลิลลี่’ คนในที่เคยใช้สิทธิ หรือเรื่องเล่าจาก ‘ครีม’ คนที่เลือกเดินออกมาเป็นคนนอก ที่ชี้ให้เห็นปัญหาเกี่ยวกับกองทุนประกันสังคมอาจไม่ใช่เรื่องใหม่แต่อย่างใด ล้วนเป็นประเด็นที่หน่วยงานเอกชนและนักวิชาการพยายามชี้ให้เห็นมาตลอดทศวรรษที่ผ่านมา ไม่ว่าจะเป็นความเสี่ยงที่กองทุนอาจล้มในอนาคต หรือความเหลื่อมล้ำของสิทธิการรักษาพยาบาล จึงไม่ใช่เรื่องแปลกแต่อย่างใดที่จากปัญหาจึงแปรผันกลายมาเป็น ‘วิกฤตศรัทธา’ ในปัจจุบัน

แม้ว่า ‘ประกันสังคม’ จะเป็นระบบสวัสดิการของรัฐที่ครอบคลุมสิทธิทั้งหมดเจ็ดกรณี เพื่อสร้างพื้นฐานของชีวิตที่ดีให้แก่ประชากรของสังคมไทย กล่าวคือครอบคลุมสิทธิอื่นๆ นอกเหนือจากสิทธิการรักษาพยาบาล แต่ก็ต้องยอมรับว่า ‘สิทธิการรักษาพยาบาล’ เป็นหนึ่งในสิทธิที่ประชาชนต้องเข้าถึงและใช้บริการอยู่บ่อยครั้ง จึงปฏิเสธไม่ได้ว่าประชาชนจำนวนไม่น้อยยังคงเปรียบเทียบกองทุนประกันสังคมกับสวัสดิการข้าราชการและบัตรทอง โดยเฉพาะในมิติของสิทธิการรักษาพยาบาล ซึ่งสะท้อนให้เห็นถึงปัญหาความเหลื่อมล้ำที่ยังคงอยู่ระหว่างทั้งสามกองทุน

ครั้งหนึ่ง ษัษฐรัมย์ ธรรมบุษดี กรรมการผู้แทนฝ่ายผู้ประกันตน คณะกรรมการประกันสังคม เคยให้สัมภาษณ์กับ ‘กรุงเทพธุรกิจ’ โดยเขาอธิบายว่าหนึ่งในปัญหาของระบบสวัสดิการของประเทศไทยคือปัญหาความเหลื่อมล้ำของสิทธิการรักษาไม่เท่าเทียมในแต่ละกองทุน ถึงแม้ว่ากองทุนประกันสังคมจะเป็นการหักเงินสมทบของผู้ประกันตน แต่เมื่อเปรียบเทียบกับสิทธิบัตรทองซึ่งเป็นสิทธิที่ได้ตั้งแต่กำเนิดยังพบว่า แนวทางการรักษาพยาบาล การให้บริการหลายอย่างของประกันสังคมด้อยกว่าสิทธิบัตรทองไปแล้ว กล่าวคือ แม้ว่าระบบประกันสังคมจะเกิดขึ้นก่อนระบบประกันสุขภาพถ้วนหน้า แต่ในทางปฏิบัติ ระบบประกันสุขภาพถ้วนหน้ากลับสามารถขยายสิทธิประโยชน์ด้านการรักษาพยาบาลได้รวดเร็วและทั่วถึงมากกว่า ขณะที่ประกันสังคมยังคงมีข้อจำกัดในหลายด้าน

อีกหนึ่งจุดที่สะท้อนถึงความแตกต่างของกองทุนประกันสังคมและบัตรทองคือ ‘ระบบการรับยา’ ซึ่งปัจจุบัน ผู้ใช้สิทธิบัตรทองสามารถรับยาได้จากร้านขายยาและคลินิกขนาดเล็กที่เข้าร่วมโครงการในหลากหลายพื้นที่ แต่ในทางกลับกันผู้ประกันตนภายใต้กองทุนประกันสังคมยังจำเป็นต้องเดินทางไปโรงพยาบาลที่ตนขึ้นทะเบียนไว้เท่านั้น กล่าวคือผู้ป่วยที่ต้องการใช้สิทธิประกันสังคมต้องไปเริ่มต้นการรักษาที่โรงพยาบาล แม้ว่าผู้ป่วยอาจมีอาการพื้นฐานที่สามารถรับยาจากร้านขายยาทั่วไปได้

นอกจากนี้ ในกรณีของโรคร้ายแรงหรือโรคที่มีค่าใช้จ่ายสูง กองทุนประกันสังคมยังคงใช้ระบบราชการในการอนุมัติการรักษา ซึ่งส่งผลให้กระบวนการเข้าถึงการรักษามีความล่าช้าและอาจส่งผลกระทบต่อการตัดสินใจเข้ารับการรักษาของผู้ป่วยที่ไม่มีเงินสำรองจ่ายล่วงหน้า ซึ่งบัตรทองไม่มีกระบวนการที่ยุ่งยากเหล่านี้

นอกจากปัญหาความเหลื่อมล้ำของสิทธิการรักษาพยาบาลแล้ว กองทุนประกันสังคมยังต้องเผชิญกับความเสี่ยงด้านเสถียรภาพทางการเงินในอนาคต สาเหตุสำคัญมาจากโครงสร้างประชากรที่เปลี่ยนแปลงไป กล่าวคือ จำนวนประชากรในวัยทำงานที่มีหน้าที่จ่ายเงินสมทบให้กองทุนประกันสังคมมีแนวโน้มลดลงอย่างต่อเนื่อง ขณะที่สัดส่วนของประชากรวัยชราซึ่งมีสิทธิได้รับเงินบำนาญกลับเพิ่มสูงขึ้น

จากรายงาน การทบทวนการคุ้มครองทางสังคมของประเทศไทย: การทบทวนระบบบำนาญในประเทศไทย ซึ่งจัดทำโดย องค์การแรงงานระหว่างประเทศ (International Labour Organization : ILO) ระบุว่าสำนักงานประกันสังคมเพิ่งเริ่มจ่ายสิทธิประโยชน์ในรูปบำนาญให้กับผู้สูงอายได้ไม่นานนัก เนื่องจากโครงการบำนาญตามมาตรา 33 ริเริ่มเมื่อปี 2542 โดยผู้ประกันตนจะได้รับสิทธิบำนาญต้องจ่ายเงินสมทบเป็นระยะเวลา 15 ปี หมายความว่าสิทธิประโยชน์ก้อนแรกที่กองทุนประกันสังคมเริ่มจ่ายให้แก่ผู้ประกันตนคือปี 2557 โดยงบประมาณในการจ่ายแต่ละปีจะยิ่งเพิ่มสูงขึ้นอย่างรวดเร็วและต่อเนื่องอย่างมีนัยสำคัญ ส่วนหนึ่งเป็นผลมาจากคนทำงานซึ่งจ่ายเงินสมทบกำลังเข้าสู่วัยเกษียณในทุกๆ ปี

สถานการณ์นี้ก่อให้เกิดแรงกดดันต่อระบบกองทุนประกันสังคมอย่างหลีกเลี่ยงไม่ได้ งานวิจัยหลายชิ้นชี้ให้เห็นว่า หากไม่มีการปรับปรุงโครงสร้างหรือแนวทางการบริหารจัดการให้มีความยั่งยืนมากขึ้น กองทุนอาจต้องเผชิญกับภาวะขาดสภาพคล่องในอนาคต ซึ่งเป็นปัญหาที่หน่วยงานที่เกี่ยวข้องจำเป็นต้องเร่งแก้ไข

หากไม่มีการดำเนินการแก้ไขแนวทางการบริหารการจัดการของกองทุนแต่อย่างใด องค์การแรงงานระหว่างประเทศ (ILO) ระบุว่า ตั้งแต่กลางทศวรรษที่ 2020 เป็นต้นไป ค่าใช้จ่ายด้านสิทธิประโยชน์ของกองทุนจะเพิ่มสูงขึ้นเร็วกว่ารายรับ โดยหลังปี 2578 กองทุนจะต้องพึ่งพารายได้จากผลตอบแทนการลงทุนเพื่อสนับสนุนค่าใช้จ่าย และภายในปี 2596 จะเริ่มใช้เงินสำรองของกองทุน กระทั่งในปี 2597 เงินสำรองดังกล่าวอาจหมดลง

จากปัญหาที่พะรุงพะรังเช่นนี้ จึงไม่ใช่เรื่องแปลกที่กองทุนประกันสังคมยังมีความท้าทายสำคัญที่รอคอยอยู่ข้างหน้า และทำไมคนรุ่นใหม่หลายคนเริ่ม ‘หมดศรัทธา’ ต่อประกันสังคม โดยเฉพาะเมื่อพวกเขาเห็นแนวโน้มปัญหาทางการเงินของกองทุนควบคู่ไปกับการใช้งบประมาณที่น่าตั้งคำถาม และหากกองทุนประกันสังคมยังไม่มีการปรับปรุงระบบอย่างจริงจัง วิกฤตความเสี่ยงของการล่มสลายของกองทุนก็คงไม่ใช่เรื่องเกินจริงอีกต่อไป