วันที่ 10 พฤศจิกายน 2023 คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ หรือ กสทช. เสียงข้างมากมีมติอนุญาตให้ บริษัท แอดวานซ์ เน็ตเวิร์ค อินโฟร์ เซอร์วิส จำกัด หรือ AWN บริษัทลูกของ บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ AIS เข้าซื้อหุ้นบริษัท ทริปเปิลทีบรอดแบนด์ จำกัด (มหาชน) หรือ TTTBB ทำให้ AIS มีสิทธิ์ในการกำหนดทิศทางการดำเนินธุรกิจของผู้ให้บริการ 3BB

ท่ามกลางข้อกังวลที่ต่อเนื่องจากการควบรวมกิจการในตลาดผู้ให้บริการมือถือ กสทช. ได้ประกาศมาตรการทั้งหมด 22 ข้อ เพื่อกำกับดูแลการแข่งขันในตลาดโทรคมนาคมและคุ้มครองผู้บริโภค ครอบคลุมทั้งเรื่องค่าบริการ คุณภาพการให้บริการ การสนับสนุนผู้ให้บริการรายย่อย และการติดตามผลการดำเนินธุรกิจ[1]

คำถามต่อมาคือมาตรการทั้ง 22 ข้อของ กสทช. พร้อมรับมือกับผลกระทบของการควบรวม AIS กับ 3BB หรือไม่? 101 PUB เชิญผู้อ่านสำรวจผลกระทบของการควบรวม AIS กับ 3BB ต่อสภาพการแข่งขันในตลาดอินเทอร์เน็ตบ้าน ความเสี่ยงของตลาดโทรคมนาคมในอนาคต และประเมินมาตรการกำกับดูแลของ กสทช.

ผู้ให้บริการเน็ตบ้านเหลือ 3 รายหลักหลังควบรวม

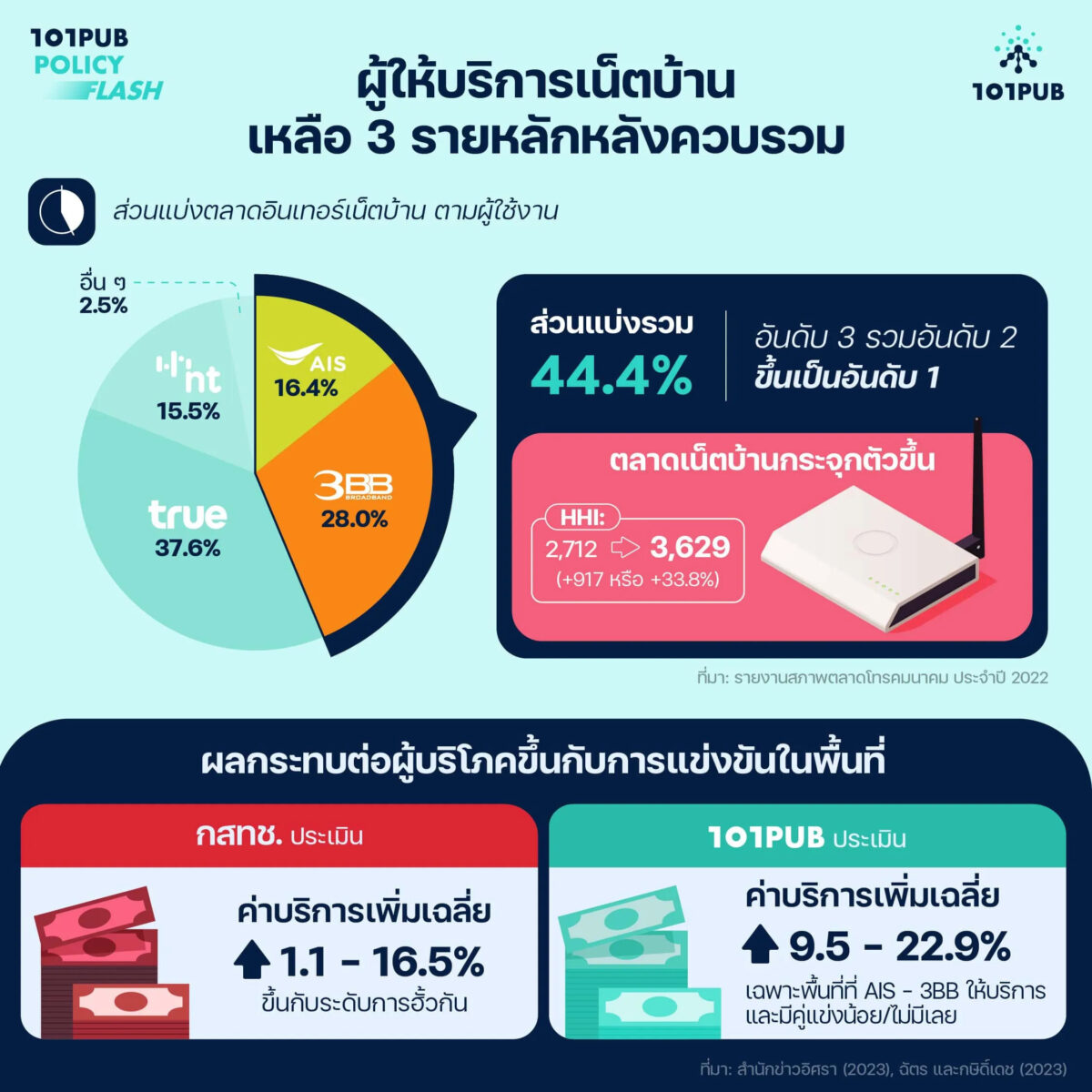

ก่อนการควบรวม ผู้ให้บริการหลักในอินเทอร์เน็ตบ้านมีทั้งหมด 4 รายคือ บริษัท บริษัท ทรู อินเทอร์เน็ต คอร์ปอเรชั่น จำกัด หรือ TICC บริษัทลูกของ TRUE (ต่อไปนี้เรียกว่า TRUE) มีสัดส่วนผู้ใช้บริการ 37.6%, บริษัท ทริปเปิลทีบรอดแบนด์ จำกัด (มหาชน) หรือ TTTBB (ต่อไปนี้เรียกว่า 3BB) มีสัดส่วนผู้ใช้บริการ 28.0%, บริษัท แอดวานซ์ เน็ตเวิร์ค อินโฟร์ เซอร์วิส จำกัด หรือ AWN (ต่อไปนี้เรียกว่า AIS) มีสัดส่วนผู้ใช้บริการ 16.4% และบริษัท โทรคมนาคมแห่งชาติ จำกัด หรือ NT มีสัดส่วนผู้ใช้บริการ 15.5%[2] ทั้งนี้พื้นที่ให้บริการของ 3BB ครอบคลุมทั้งพื้นที่ชนบทและเมือง ส่วน AIS มีพื้นที่ให้บริการครอบคลุมเขตเมืองเป็นหลัก จึงต้องการขยายพื้นที่ให้บริการไปชนบทด้วย

หลังควบรวม ส่วนแบ่งตลาดอินเทอร์เน็ตบ้านของ AIS เพิ่มขึ้นเป็น 44.4% ทำให้ AIS กลายเป็นผู้ให้บริการอินเทอร์เน็ตบ้านรายใหญ่ที่สุดตามจำนวนผู้ใช้งาน (ภาพที่ 1) และสามารถให้บริการในพื้นที่ชนบทได้ครอบคลุมมากยิ่งขึ้น ขณะเดียวกัน การกระจุกตัวของตลาด (HHI: Herfindahl–Hirschman index) เพิ่มขึ้นจาก 2,712 หน่วย เป็น 3,629 หน่วย (เพิ่ม 917 หน่วย หรือ 33.8%) ซึ่งถือเป็นตลาดที่กระจุกตัวสูง

ผลกระทบต่อผู้บริโภคขึ้นกับการแข่งขันในพื้นที่

เมื่อตลาดอินเทอร์เน็ตบ้านมีการการแข่งขันน้อยลง ผู้ให้บริการหลักในตลาดจะมี “อำนาจเหนือตลาด” เพิ่มมากขึ้น งานศึกษาของ กสทช.[3] ประเมินผลกระทบด้วยการเก็บข้อมูลจากผู้ใช้บริการต่างๆ ในตลาดโทรคมนาคมจำนวน 6,484 ราย โดยควบคุมปัจจัยเชิงประชากร รายได้เฉลี่ยแต่ละจังหวัด จำนวนครัวเรือน สัดส่วนสินค้าต่อสินค้าภายในกลุ่มเดียวกัน และความเร็วดาวน์โหลดเฉลี่ย พบว่าหากผู้ให้บริการไม่ฮั้วกันเลยทั้งก่อนควบรวมและหลังควบรวม จะทำให้ค่าบริการเพิ่มขึ้นเฉลี่ย 1.5% หากผู้ให้บริการมีความร่วมมือกันกำหนดราคาอยู่บ้าง[4] จะทำให้ค่าบริการเพิ่มขึ้นเฉลี่ย 4.5% และกรณีที่ผู้ให้บริการฮั้วกันทั้งก่อน/หลังควบรวม แต่เปลี่ยนจากการร่วมมือกันกำหนดราคาแบบซ่อนเร้น เป็นการวางแผนการให้ปริมาณและค่าบริการร่วมกันจนเสมือนเป็นผู้ให้บริการรายเดียวกัน หรือ Cartel จะทำให้ค่าบริการเพิ่มขึ้นเฉลี่ย 16.5%

ส่วนงานศึกษาของ 101 PUB[5] ใช้ข้อมูลระดับตลาดที่ประกอบด้วย ดัชนี HHI ต้นทุนส่วนเพิ่มในการให้บริการ รายได้ต่อหัวของประเทศไทย จำนวนผู้ใช้งานอินเทอร์เน็ตบ้าน และอัตราการใช้เทคโนโลยีไฟเบอร์ของประเทศไทย ทั้งหมด 23 ไตรมาส (ต้นปี 2016 ถึงไตรมาส 3 ปี 2021)[6] โดยประเมินว่าในพื้นที่ที่ AIS และ 3BB ให้บริการ และมีคู่แข่งน้อยหรือไม่มีเลยจะรับผลกระทบมากที่สุด เพราะพื้นที่นั้นจะมีการแข่งขันลดลงโดยรายอื่นไม่สามารถเข้ามาทดแทนได้ทัน ส่งผลให้ค่าบริการเพิ่มขึ้นประมาณ 9.5 – 22.9% ส่วนพื้นที่อื่นที่มีผู้ให้บริการอินเทอร์เน็ตหลายราย กับพื้นที่ที่ AIS หรือ 3BB ให้บริการเพียงเจ้าใดเจ้าหนึ่ง การควบรวมอาจไม่ส่งผลกระทบต่อผู้บริโภค

แม้ว่างานศึกษาของทั้ง 2 หน่วยงานจะได้ผลลัพธ์ที่แตกต่างกันเนื่องจากข้อมูลและวิธีวิจัยที่ต่างกัน แต่จุดร่วมของทั้ง 2 งานศึกษาคือ การควบรวมส่งผลต่อผู้บริโภคจริงในบางกรณี/บางพื้นที่เท่านั้น

อนาคตตลาดโทรคมนาคมน่าเป็นห่วง

เพราะรายเล็กจะแข่งขันได้ยาก

เนื่องจาก TRUE และ AIS เป็นผู้ให้บริการหลักในตลาดมือถือ ทำให้สามารถขายแพ็กเกจพ่วงมือถือกับอินเทอร์เน็ตบ้านได้ ส่งผลให้ทั้งคู่มีข้อได้เปรียบในการให้บริการเป็นอย่างมากเมื่อเทียบกับผู้ให้บริการรายอื่น โดยเฉพาะผู้ให้บริการหลักอย่าง NT ที่มีส่วนแบ่งในตลาดอินเทอร์เน็ตบ้านลดลงอย่างรวดเร็วจาก 34.8% ในปี 2011 เหลือ 15.5% ในปี 2022 (ภาพที่ 2)

ที่มา: รายงานการรวมธุรกิจและสภาพตลาดโทรคมนาคม, รายงานสภาพตลาดโทรคมนาคม, และรายงานดัชนีชี้วัดใน กิจการโทรคมนาคมของประเทศไทย ประจำปี 2563 – 2564 กสทช. รวบรวมโดย 101 PUB

หลังการควบรวมในระยะสั้น ตลาดอาจมีการแข่งขันกันรุนแรงขึ้นในการพ่วงบริการ โดย TRUE และ AIS อาจแข่งกันลดราคาแพ็กเกจพ่วงมือถือกับอินเทอร์เน็ตบ้าน เพื่อจูงใจให้ผู้ใช้บริการต่างๆ ในตลาดโทรคมนาคม เข้าสู่ระบบนิเวศธุรกิจของตน (Ecosystem) ซึ่งนัยหนึ่งก็คือการทำให้ต้นทุนการย้ายค่าย (switching cost) ของผู้บริโภคสูงขึ้น ซึ่งจะเป็นปัจจัยลดการแข่งขันในตลาดที่มีผู้ให้บริการน้อยรายที่สำคัญ ในอีกนัยหนึ่ง ผู้ให้บริการรายอื่นในตลาดโทรคมนาคม อาทิ NT ผู้ให้บริการอินเทอร์เน็ตรายย่อย ตลอดจน MVNO (Mobile Virtual Network Operators: การให้บริการโทรศัพท์เคลื่อนที่บนโครงข่ายเสมือน) ที่ กสทช. ต้องการให้มีบทบาทสำคัญมากขึ้นในตลาดบริการโทรศัพท์มือถือ จะเสียเปรียบมากยิ่งขึ้น ทำให้ในระยะยาวผู้ให้บริการอินเทอร์เน็ตบ้านหลักอาจเหลือเพียง 2 รายหลักเช่นเดียวกันกับตลาดบริการโทรศัพท์มือถือ[7]

ความเสี่ยงดังกล่าวตรวจจับโดยแบบจำลองทางสถิติและเศรษฐมิติได้ยาก เนื่องจากในการคำนวณมักจะมองแต่ละตลาดแยกจากกันและการเติมปัจจัยเชื่อมโยงเช่นนี้ต้องอาศัยสมมติฐานค่อนข้างมาก ดังนั้นหากผู้ให้บริการอินเทอร์เน็ตบ้านระยะยาวเหลือเพียง 2 รายใหญ่จริง ผลกระทบต่อผู้บริโภคจะสูงกว่าที่ กสทช. และ 101 PUB ประเมินไว้

มาตรการ กสทช. ยังเข้มข้นได้มากขึ้น

เพื่อลดความกังวลของสังคม

มาตรการทั้ง 22 ข้อของ กสทช. มีความเหมาะสมในการกำกับดูแลตลาดอินเทอร์เน็ตในระยะสั้น แต่ในระยะยาว กสทช. ควรใช้มาตรการที่เข้มข้นมากกว่านี้ ดังนั้น 101 PUB จึงมีข้อเสนอในการยกระดับการกำกับดูแลของ กสทช. ดังต่อไปนี้

- หลังควบรวม แต่ละพื้นที่มีความเสี่ยงที่ตลาดอินเทอร์เน็ตบ้านจะผูกขาดแตกต่างกัน มาตรการกำกับดูแลแบบเหมารวมทุกพื้นที่จึงไม่เหมาะสม แม้ กสทช. จะตระหนักว่าแต่ละพื้นที่มีระดับการแข่งขันที่แตกต่างกัน แต่ก็มีเพียงมาตรการที่คุ้มครองรายย่อยให้สามารถเช่าใช้โครงสร้างพื้นฐานของผู้ให้บริการหลักโดยไม่ถูกกีดกันเท่านั้น แม้ผู้ให้บริการรายย่อยจะสามารถเช่าใช้โครงสร้างพื้นฐานได้ ก็ไม่สามารถประเมินได้อย่างชัดเจนว่าพื้นที่นั้นจะมีการแข่งขันระหว่างผู้ให้บริการ ดังนั้น กสทช. ควรรวบรวมข้อมูลและทำแผนที่การให้บริการอินเทอร์เน็ตบ้าน เพื่อช่วยให้ กสทช. สามารถประเมินสถานการณ์การแข่งขันแต่ละพื้นที่ และออกมาตรการรายพื้นที่ได้แม่นยำมากขึ้น ตัวอย่าง เช่น ผู้กำกับดูแลตลาดโทรคมนาคมของสหรัฐอเมริกาอย่าง Federal Communications Commission (FCC) ที่จัดทำ FCC National Broadband Map (ภาพที่ 3)

- กสทช. ติดตามผลกระทบของการควบรวมเฉพาะ 5 ปีแรกเท่านั้น ด้วยการให้ผู้ให้บริการรายงานผลประกอบธุรกิจภายใต้มาตรการที่ได้รับจาก กสทช. หลังจากนั้นผู้ให้บริการจะรายงานผลประกอบธุรกิจหรือไม่ ขึ้นกับการตัดสินใจของ กสทช. ในชุดถัดไป เพราะ กสทช. ชุดปัจจุบันเริ่มหมดวาระในอีกประมาณ 4 ปีครึ่ง[8] แต่จากแนวโน้มตลาดอินเทอร์เน็ตบ้านหลังควบรวมน่าเป็นห่วงในระยะยาวโดยเฉพาะผลกระทบจากการขายพ่วงบริการมือถือกับอินเทอร์เน็ตบ้าน กสทช. จึงควรติดตามผลกระทบการควบรวมระยะยาวด้วย

- แม้ กสทช. กำหนดให้ผู้ให้บริการต้องมีบริการแยก และต้องแสดงค่าบริการทั้งแบบแพ็กเกจพ่วงบริการมือถือกับอินเทอร์เน็ตบ้านกับบริการแยกให้ชัดเจน แต่หาก กสทช. หยุดกำกับดูแลอัตราค่าบริการ ผู้ให้บริการอาจเพิ่มราคาบริการแยกในภายหลัง เพื่อจูงใจให้ผู้บริโภครายใหม่หรือรายเดิมซื้อแพ็กเกจพ่วง แม้การซื้อแพ็กเกจพ่วงจะไม่ใช่ทางเลือกที่ผู้บริโภคพึงพอใจที่สุดก็ตาม

ที่มา: Federal Communications Commission

| ↑1 | “ห้ามขึ้นราคา-ลดคุณภาพ! มติ 4:1 กสทช.อนุญาตรวมธุรกิจเน็ตบ้าน AIS-3BB กำหนด 22 มาตรการเฉพาะ”, สำนักข่าวอิศรา. พฤศจิกายน 10, 2023. |

|---|---|

| ↑2 | คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ, (2023), รายงานสภาพตลาดโทรคมนาคม ประจำปี 2565. |

| ↑3 | อ้างแล้ว. เชิงอรรถที่ 1. |

| ↑4 | Tacit Collusion: ผู้ให้บริการไม่ได้ฮั้วกันอย่างเปิดเผยแต่สามารถคาดการณ์ได้ว่าเมื่อขึ้นราคาจากระดับที่มีการแข่งขันแล้วทุกคนต้องการรักษาระดับราคานั้นไว้ |

| ↑5 | ฉัตร คำแสง และกษิดิ์เดช คำพุช, (2023), ประเมินการควบรวมธุรกิจระหว่าง AIS และ 3BB: ตลาดอินเทอร์เน็ตบ้านอาจผูกขาด เพราะการควบรวมในตลาดมือถือ. หน้า 5 – 7. |

| ↑6 | ข้อมูลในตลาดอินเทอร์เน็ตบ้านมีค่อนข้างจำกัดเมื่อเทียบกับตลาดโทรคมนาคม โดยเฉพาะการที่ผู้ให้บริการไม่ได้แยกรายงานการเงินเฉพาะของบริการอินเทอร์เน็ตบ้าน ทำให้ประมาณการต้นทุนการดำเนินงานได้ในช่วงเวลาสั้นๆ เท่านั้น |

| ↑7 | อ้างแล้ว, หน้า 10 – 11. |

| ↑8 | ประกาศสำนักนายกรัฐมนตรี เรื่อง แต่งตั้งประธานกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ |