‘Nature Bond’ (ตราสารหนี้เพื่อการอนุรักษ์ธรรมชาติ) กำลังได้รับความสนใจมากขึ้นในวงการการเงินเพื่อความยั่งยืน เพราะเป็นกลไกใหม่ที่ช่วยระดมทุนจากภาคเอกชนเพื่อสนับสนุนโครงการอนุรักษ์ธรรมชาติและความหลากหลายทางชีวภาพ ซึ่งเป็นประเด็นเร่งด่วนที่ทั่วโลกต้องร่วมมือกันแก้ไข

แรงผลักดันสำคัญที่ทำให้เกิดความสนใจในการออก Nature Bond คือ การสูญเสียความหลากหลายทางชีวภาพที่เกิดขึ้นอย่างรวดเร็วและรุนแรงทั่วโลก จากรายงานของเวทีระหว่างรัฐบาลว่าด้วยนโยบายและวิทยาศาสตร์ด้านความหลากหลายทางชีวภาพและบริการจากระบบนิเวศ (IPBES) ในปี 2019 และ 2024 พบว่าในรอบ 50 ปีที่ผ่านมาโลกได้สูญเสียความหลากหลายทางชีวภาพอันเนื่องจากกิจกรรมมนุษย์ในระบบนิเวศทางบกกว่า 75% และระบบนิเวศทางทะเลกว่า 66%

นอกจากนี้ยังมีสิ่งมีชีวิตเกือบหนึ่งล้านชนิดที่กำลังเสี่ยงต่อการสูญพันธุ์ ซึ่งย่อมส่งผลกระทบร้ายแรงต่อความมั่นคงทางอาหาร ปริมาณน้ำจืด สุขภาพและการดำรงชีวิตของมนุษย์ รวมถึงเป็นความเสี่ยงต่อเศรษฐกิจและการพัฒนาทั้งหมด เพราะกว่าครึ่งของผลิตภัณฑ์มวลรวมในประเทศรวมกันทั้งโลก (Global GDP) จำเป็นต้องพึ่งพาธรรมชาติและนิเวศบริการเหล่านี้ ซึ่งคิดเป็นมูลค่าทางเศรษฐกิจต่อปีมากกว่า 50 ล้านล้านเหรียญสหรัฐ หรือราว 2 พันล้านล้านบาท

แม้ธรรมชาติจะมีความสำคัญและมีมูลค่าสูงขนาดนี้ แต่เรายังคงประสบการขาดแคลนงบประมาณและการสนับสนุนทางการเงินที่เพียงพอในการอนุรักษ์ความหลากหลายทางชีวภาพ โดยกรอบความหลากหลายทางชีวภาพโลก (Global Biodiversity Framework – GBF) ประเมินว่า ช่องว่างทางการเงินสำหรับการหยุดยั้งการสูญเสียและการฟื้นฟูความหลากหลายทางชีวภาพอยู่ที่ประมาณ 7 แสนล้านดอลลาร์สหรัฐต่อปี หรือกว่า 20 ล้านล้านบาท ตั้งแต่ปัจจุบันจนถึงปี 2030

ในขณะที่ GBF เรียกร้องให้รัฐบาลปรับเปลี่ยนงบประมาณเพื่อลดเงินอุดหนุนที่ส่งผลเสียต่อสิ่งแวดล้อมเป็นมูลค่า 5 แสนล้านดอลลาร์สหรัฐต่อปี ซึ่งแม้จะทำได้ทั้งหมดก็ยังคงมีความจำเป็นต้องระดมเงินทุนอีก 2 แสนล้านดอลลาร์สหรัฐต่อปี จากทุกแหล่ง ไม่ว่าจะเป็นภาครัฐ ภาคเอกชน ทั้งในประเทศ และต่างประเทศ โดยเฉพาะภาคเอกชนและเงินทุนจากภาคเอกชน จะต้องเข้ามีบทบาทสำคัญมากขึ้น

นอกจากการจัดสรรงบประมาณเพื่อสิ่งแวดล้อมตามปกติจะไม่เพียงพออยู่แล้ว หลายประเทศยังให้ความสำคัญกับการพัฒนาเศรษฐกิจ หรือการฟื้นตัวหลังวิกฤติเศรษฐกิจ เช่น ภายหลังสถานการณ์แพร่ระบาดของ covid-19 หลายประเทศหันกลับมาสู่หนทางโมเดลเศรษฐกิจแบบเดิม นั่นคือการพัฒนาโครงสร้างพื้นฐานขนาดใหญ่ ส่งผลให้การจัดสรรงบประมาณสำหรับการอนุรักษ์ความหลากหลายทางชีวภาพถูกลดความสำคัญลงไปอีก

แม้ว่าภาครัฐจะมีบทบาทสำคัญที่สุดในการแก้ปัญหานี้ แต่ในสภาวะที่หลายประเทศมีภาระหนี้สูง มีข้อจำกัดทางด้านงบประมาณ และมีความเสี่ยงเศรษฐกิจหลายด้าน การพึ่งพางบประมาณจากภาครัฐเพียงอย่างเดียวคงไม่เพียงพอที่จะปิดช่องว่างการลงทุนด้านความหลากหลายทางชีวภาพได้ การระดมทุนจากภาคเอกชนโดยใช้กลไกตลาดเงินทุน เช่น ตราสารหนี้ จึงเป็นทางออกที่น่าสนใจ

‘Bond’ ในบริบททั่วไป หมายถึง ตราสารหนี้หรือสัญญาการกู้ยืมเงินที่ผู้ออกตราสาร (เช่น รัฐบาล องค์กร หรือบริษัท) ออกให้ผู้ลงทุน โดยสัญญาว่าจะคืนเงินต้นพร้อมดอกเบี้ยในช่วงเวลาที่กำหนด ตราสารหนี้ที่ออกโดยรัฐบาลหรือองค์กรของภาครัฐในประเทศไทยเรียกว่า ‘พันธบัตร’ ซึ่งโดยปกติผู้ลงทุนจะได้รับดอกเบี้ยเป็นงวดๆ ตามระยะเวลาที่กำหนด เมื่อครบกำหนดอายุของพันธบัตร ผู้ลงทุนจะได้รับเงินต้นคืน โดยมีผลตอบแทนของพันธบัตรซึ่งขึ้นอยู่กับอายุของพันธบัตรและความน่าเชื่อถือของผู้ออก

ในงานอนุรักษ์ธรรมชาติ ‘Bond’ มีการประยุกต์ใช้ในรูปแบบที่หลากหลาย อาทิ ‘Green Bond’ ใช้ระดมทุนสำหรับโครงการที่ช่วยลดผลกระทบต่อสิ่งแวดล้อม ไม่ว่าจะเป็นการปลูกป่า การอนุรักษ์ความหลากหลายทางชีวภาพ หรือการพัฒนาพลังงานหมุนเวียน ที่ผ่านมา World Bank ได้ออก Green Bond เพื่อฟื้นฟูพื้นที่ป่าชายเลนในฟิลิปปินส์ พัฒนาพลังงานแสงอาทิตย์ในอินเดีย หรือพัฒนาน้ำสะอาดในบังคลาเทศ

‘Blue Bond’ คล้ายกับ ‘Green Bond’ เพียงแต่เน้นเฉพาะโครงการที่เกี่ยวข้องกับทรัพยากรทางทะเลและมหาสมุทร ไม่ว่าจะเป็นการปกป้องแนวปะการัง หรือการพัฒนาการประมงที่ยั่งยืน เช่น Blue Bond ที่ออกโดยประเทศเซเชลส์ (Seychelles) เพื่อจัดตั้งพื้นที่คุ้มครองทางทะเลให้ครอบคลุม 30% ของน่านน้ำ สนับสนุนการอนุรักษ์มหาสมุทรและการจัดการพื้นที่คุ้มครองทางทะเล หรือ Blue Bond ที่ออกโดยธนาคารเพื่อการพัฒนาแห่งเอเชีย (ADB) เพื่อสนับสนุนโครงการประมงยั่งยืน และการจัดการทรัพยากรทางทะเลในภูมิภาคแปซิฟิก

ส่วน ‘Sustainability-Linked Bond’ (SLB) เป็นตราสารหนี้ที่เชื่อมโยงผลตอบแทนหรือเงื่อนไขทางการเงินกับการบรรลุเป้าหมายด้านความยั่งยืน (Sustainability Performance Targets – SPTs) ของผู้ออกตราสาร โดยจะประเมินจากผลลัพธ์ด้าน ESG (Environmental, Social, and Governance) เช่น Enel บริษัทพลังงานของอิตาลีได้ออกตราสารหนี้เพื่อระดมทุนในการเพิ่มสัดส่วนพลังงานหมุนเวียน เพื่อให้เป็นการผลักดันการเปลี่ยนผ่านไปสู่พลังงานสะอาดในยุโรป

โดยสรุปหลักการสำคัญของ ‘Nature Bond’ หรือตราสารหนี้/พันธบัตรเพื่อการอนุรักษ์ธรรมชาติ คือ การนำเงินจากนักลงทุนมาใช้สนับสนุนโครงการอนุรักษ์ธรรมชาติต่างๆ ไม่ว่าจะเป็นการปกป้องป่าไม้ การฟื้นฟูระบบนิเวศ หรือการอนุรักษ์สัตว์ป่าที่ใกล้สูญพันธุ์ โดยนักลงทุนจะได้รับผลตอบแทนตามที่ตกลงกันไว้ ซึ่งอาจผูกติดกับผลลัพธ์ด้านการอนุรักษ์

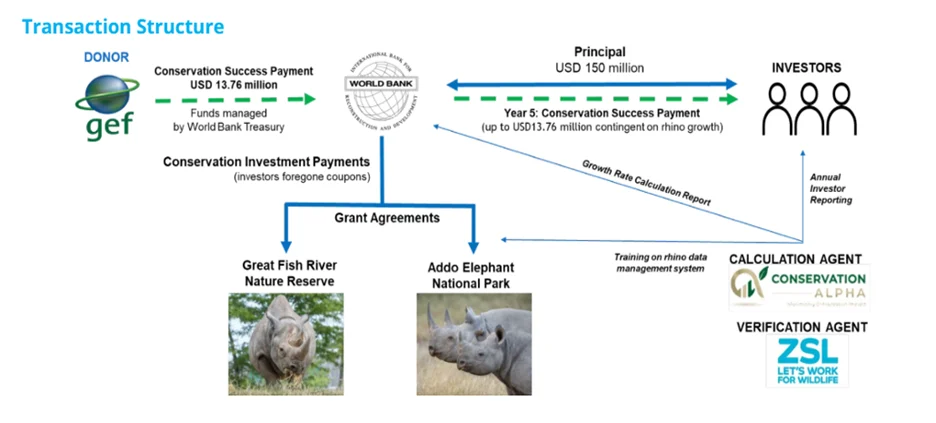

ตัวอย่างที่น่าสนใจคือกรณี ‘Rhino Bond’ หรือตราสารหนี้เพื่อการอนุรักษ์แรด หรือชื่อเต็มว่า ‘Wildlife Conservation Bond’ (WCB) เกิดขึ้นจากโครงการ Rhino Impact Investment (RII) ที่พัฒนาโดยสมาคมสัตววิทยาแห่งลอนดอน (ZSL) ร่วมกับธนาคารโลก (World Bank) กองทุนสิ่งแวดล้อมโลก (GEF) และพันธมิตรอีกหลายองค์กร เพื่อแก้ปัญหาวิกฤตการสูญพันธุ์ของแรดดำในแอฟริกา ซึ่งปัจจุบันมีประชากรเหลืออยู่เพียงราว 6,000 ตัว จากที่เคยมีมากถึง 65,000 ตัวเมื่อ 40-50 ปีที่แล้ว

การพัฒนากลไกทางการเงินแบบใหม่นี้ใช้เวลาทำงานหลายปี ตั้งแต่การศึกษานำร่องในอุทยานแห่งชาติ Tsavo West ในเคนยา (ที่เคยมีแรดดำอาศัยอยู่ถึง 8,000 ตัว) การคัดเลือกและเตรียมความพร้อมพื้นที่เป้าหมาย และการออกแบบกลไกระดมทุน ก่อนจะเปิดตัวออกมาเป็น Wildlife Conservation Bond มูลค่า 150 ล้านดอลลาร์ อายุ 5 ปี ในเดือนมีนาคม 2022 โดยธนาคารโลก ผ่านกลไกการออกตราสารหนี้ระดับโลกของธนาคารเพื่อการบูรณะและพัฒนา (International Bank for Reconstruction and Development – IBRD) โดยมี Credit Suisse เป็นผู้วางโครงสร้างพันธบัตร ร่วมกับ Citibank ในการบริหารจัดจำหน่าย

จุดเด่นของ ‘Rhino Bond’ คือ รูปแบบการจ่ายผลตอบแทน กล่าวคือในระหว่างอายุพันธบัตร นักลงทุนจะสละสิทธิ์ในการรับดอกเบี้ยทั้งหมด เพื่อให้นำเงินส่วนนี้ไปใช้สนับสนุนกิจกรรมอนุรักษ์แรดดำในเขตอุทยานแห่งชาติ 2 แห่งของแอฟริกาใต้ แต่เมื่อครบอายุ 5 ปี หากจำนวนประชากรแรดเพิ่มขึ้นถึงระดับที่กำหนดไว้ และได้รับการตรวจสอบยืนยันจาก ZSL แล้ว นักลงทุนจะได้รับเงินรางวัลพิเศษที่เรียกว่า ‘conservation success payment’ จากกองทุนสิ่งแวดล้อมโลก หรือ GEF แทน

การออกแบบแบบ ‘จ่ายตามผลลัพธ์’ (pay-for-results) เช่นนี้ ถือเป็นนวัตกรรมทางการเงินรูปแบบแรกของโลกที่เชื่อมโยงผลตอบแทนของนักลงทุนเข้ากับความสำเร็จในการอนุรักษ์สัตว์ป่าโดยตรง ทำให้เกิดแรงจูงใจมากขึ้นในการบรรลุเป้าหมาย ทั้งในแง่การลงทุนและในแง่การปฏิบัติงานจริง

“Rhino Bond เป็นโครงสร้างที่น่าสนใจและมีสำคัญมาก เราเชื่อว่านี่เป็นโมเดลที่สามารถนำไปปรับใช้ได้ในอนาคตกับโครงการอนุรักษ์อื่นๆ” Michael Bennett หัวหน้าฝ่าย Market Solutions และ Structured Finance ของธนาคารโลก กล่าว

Bennett กล่าวเน้นย้ำว่า ถึงแม้ตราสารหนี้หรือพันธบัตรที่เกี่ยวข้องกับความหลากหลายทางชีวภาพจะเป็นเรื่องใหม่ แต่กลับได้รับการออกแบบมาอย่างรอบคอบเพื่อตอบสนองความต้องการด้านความเสี่ยงและผลตอบแทนของนักลงทุนระดับสถาบัน ตราสารหนี้อายุ 5 ปีมูลค่า 150 ล้านดอลลาร์สหรัฐ นี้ “ไม่ใช่โครงการเพื่อการกุศล”

James Pilkington ผู้เชี่ยวชาญอาวุโสด้านการเงินเพื่อการอนุรักษ์จากสมาคมสัตววิทยาแห่งลอนดอน (ZSL) ให้ความเห็นว่าความมั่นใจของนักลงทุนในตราสารหนี้นี้เกิดจากการที่ธนาคารโลกเป็นผู้ออกตราสาร เพราะธนาคารโลกมีความน่าเชื่อถือในฐานะองค์กรระดับ Triple-A ที่ออกพันธบัตรเพื่อการพัฒนาที่ยั่งยืนในตลาดทุนระหว่างประเทศมาแล้วกว่า 70 ปี จึงสามารถดึงดูดเงินจากนักลงทุนสถาบันรายใหญ่เพื่อสนับสนุนการอนุรักษ์

“เราเห็นการเพิ่มขึ้นของกองทุนแบบผสมผสาน (blended finance) ที่ลงทุนในโครงการที่เป็นประโยชน์ต่อธรรมชาติ แต่การสร้างความสมดุลระหว่างความเสี่ยงและผลตอบแทนให้ตรงกับความต้องการของนักลงทุนสถาบันนั้นเป็นเรื่องยาก

“หากคุณมองไปที่การลงทุนเพื่อผลกระทบ (impact investment) ส่วนมากนักลงทุนอาจสูญเสียเงินทุนทั้งหมด แต่สำหรับพันธบัตร คุณมั่นใจได้ว่าคุณจะได้รับเงินต้นคืน การออกพันธบัตรในลักษณะนี้ช่วยลดความเสี่ยงสำหรับนักลงทุน และตอบโจทย์ในแง่ของขนาดการลงทุนที่นักลงทุนสถาบันต้องการ อีกทั้งการที่ธนาคารโลกเป็นผู้ออกพันธบัตรนี้ยังเพิ่มความน่าเชื่อถือได้อย่างมาก” James กล่าว

ข้อดีของ ‘Rhino Bond’ คือ การกระตุ้นการลงทุนเพื่อการอนุรักษ์ สร้างตลาดความหลากหลายทางชีวภาพ (Biodiversity Market) ที่กำหนดให้นักลงทุนรายใหญ่เป็นแหล่งเงินทุนที่มั่นคงสำหรับกิจกรรมอนุรักษ์ และเชื่อมโยงผลตอบแทนทางการเงินของนักลงทุนโดยตรงกับความสำเร็จของโครงการอนุรักษ์ อีกทั้งยังเป็นการลดความเสี่ยงด้านการเงินสำหรับรัฐบาลหรือ NGO เพราะเงินสนับสนุนโครงการไม่ได้มาจากหนี้สาธารณะ แต่มาจากนักลงทุน นับเป็นการเพิ่มแรงจูงใจในการจัดการโครงการอนุรักษ์เพราะมีเป้าหมายชัดเจนที่ต้องบรรลุผล และที่สำคัญคือเป็นการสร้างความร่วมมือข้ามภาคส่วน ระดมทุนจากเอกชนเพื่อเป้าหมายด้านการอนุรักษ์ธรรมชาติ

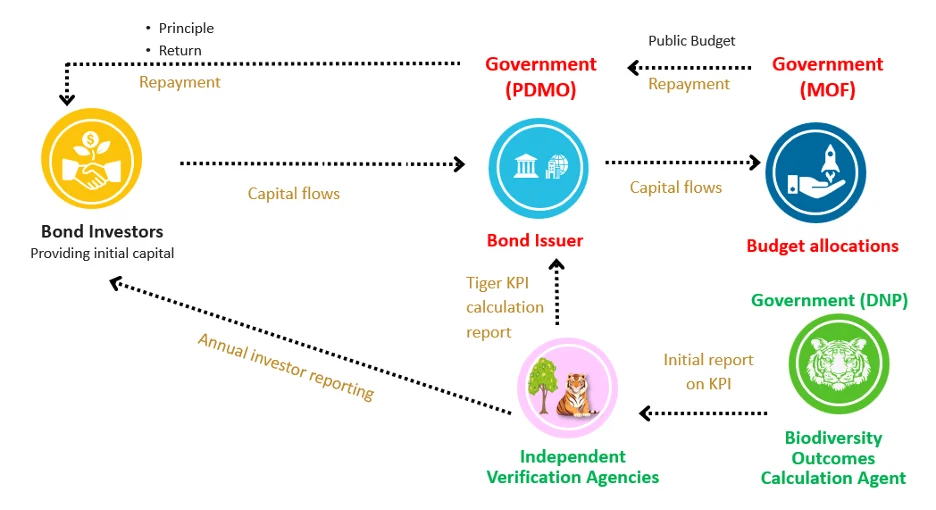

ในประเทศไทย มีความพยายามที่คล้ายคลึงกัน เมื่อ โครงการพัฒนาแห่งสหประชาชาติ (UNDP) ร่วมกับสถาบันวิจัยนโยบายเศรษฐกิจการคลัง (สวค.) ได้ทำการศึกษาเพื่อเตรียมประเมินความเป็นไปได้และแนวทางการระดมเงินทุน เพื่อนำมาใช้ในการอนุรักษ์เสือโคร่งและฟื้นฟูระบบนิเวศในพื้นที่ป่าเป้าหมาย โดยการศึกษาเบื้องต้นพบว่ามีความเป็นไปได้ที่จะระดมทุนผ่านการออกตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond: SLB) ที่เรียกว่า ‘Tiger ecosystem bond’ โดยจัดให้เป็นตราสารหนี้ประเภทหนึ่งในกลุ่มความยั่งยืน (ESG Bond) ที่มีการกำหนดอัตราดอกเบี้ยให้สามารถเพิ่มขึ้นหรือลดลงได้ตามผลสำเร็จของตัวชี้วัด (KPIs) นั่นหมายความว่าเราสามารถนำจำนวนการเพิ่มขึ้นของเสือโคร่งมาใช้กำหนดเป็น KPIs ได้ เนื่องจากประเทศไทยมีระบบการติดตามประชากรเสือโคร่งที่ได้มาตรฐานสากล

หน่วยงานที่จะสามารถออกตราสารหนี้ดังกล่าว ได้แก่ รัฐบาล สถาบันการเงิน หรือบริษัทเอกชนที่ตั้งอยู่ใกล้พื้นที่ผืนป่าเป้าหมาย 3 แห่ง คือ กลุ่มป่าตะวันตก กลุ่มป่าดงพญาเย็น-เขาใหญ่ และกลุ่มป่าแก่งกระจาน โดยกำหนดให้กรมอุทยานแห่งชาติ สัตว์ป่าและพันธุ์พืช เป็นผู้รายงานผลการติดตามประชากรเสือโคร่งต่อผู้สอบทานภายนอกที่เป็นอิสระ (Second Party Opinion) เพื่อประกอบการจัดทำรายงานผลกระทบต่อสังคมและสิ่งแวดล้อมแก่ผู้ลงทุน

ทั้งนี้ กลุ่มผู้ลงทุนประกอบด้วย สถาบันการเงิน และผู้ลงทุนทั่วไปที่ให้ความสำคัญกับทรัพยากรธรรมชาติ สิ่งแวดล้อมและความหลากหลายทางชีวภาพ ระหว่างนี้ยังจำเป็นต้องมีการศึกษาถึงความเป็นไปได้อื่นๆ เพิ่มเติม อีกทั้ง UNDP ยังได้เสนออีกหนึ่งเครื่องมือในการระดมทุนเพื่อช่วยอนุรักษ์เสือโคร่งในไทย คือ กลไกการลงทุนเพื่ออนุรักษ์ระบบนิเวศของเสือโคร่ง (Tiger Landscapes Investment Fund) โดยเงินทุนจะรวบรวมจากภาครัฐและภาคเอกชน ซึ่งมีเป้าหมายการระดมทุนที่ 100 ล้านเหรียญสหรัฐฯ ภายในปี 2569

แม้ Rhino Bond ซึ่งได้ดำเนินการไปแล้ว และ Tiger bond ซึ่งอยู่ระหว่างการศึกษา จะยังเป็นโครงการนำร่อง แต่หากกลไกดังกล่าวประสบความสำเร็จ ก็น่าจะกลายเป็นต้นแบบให้เกิดการประยุกต์ใช้เครื่องมือทางการเงินลักษณะนี้กับการอนุรักษ์สัตว์ใกล้สูญพันธุ์ชนิดอื่นๆ หรือแม้แต่การจัดการพื้นที่คุ้มครองได้มากขึ้น

ที่สำคัญคือการผนึกกำลังระหว่างภาคอนุรักษ์และภาคการเงินเข้าด้วยกัน เพื่อแสวงหาแนวทางสร้างสรรค์และยั่งยืนในการระดมทุนจำนวนมหาศาล ซึ่งจำเป็นอย่างยิ่งต่อการบรรลุเป้าหมายใหญ่ๆ ของโลก เช่น 30×30 ที่จะขยายพื้นที่อนุรักษ์ทั่วโลกให้ได้ร้อยละ 30 ภายในปี 2030 รวมทั้งความพยายามในการฟื้นฟูความหลากหลายทางชีวภาพทั่วโลกให้ได้อย่างน้อยร้อยละ 30 เช่นกัน