“ตอนนั้นยอมรับเลยว่าเป็นปัญหามากๆ เพราะการที่ กยศ. (กองทุนกู้ยืมเพื่อการศึกษา) ส่งเงิน (ค่าครองชีพ) ให้ไม่ตรงตามที่กำหนด การวางแผนการเงินที่จะต้องใช้ชีวิตในแต่ละเดือนก็พังไปหมด ยิ่งตอนนั้นกำลังฝึกงานซึ่งต้องใช้เงินในการเดินทางหรือซื้อข้าวกินด้วย ช่วงนั้นเลยต้องยอมหางานเสริมตอนเสาร์-อาทิตย์ เพื่อหาเงินมาเก็บไว้ใช้ระหว่างฝึกงาน ซึ่งช่วงนั้นก็ไม่ได้พักเลยเป็นเดือน”

พลอย (นามสมมติ) อดีตนักศึกษามหาวิทยาลัยราชภัฏในกรุงเทพฯ เล่าถึงประสบการณ์ในช่วงก่อนที่เธอจะเรียนจบราวปลายปี 2567 ซึ่งเป็นช่วงที่เธอต้องประสบปัญหาจากการที่ กยศ. โอนค่าครองชีพไม่ตรงตามกำหนดอยู่หลายครั้ง

กยศ. เป็นกองทุนหมุนเวียนที่ให้ความช่วยเหลือผู้ที่ต้องการเข้าถึงการศึกษาแต่ขาดแคลนทุนทรัพย์ ผ่านการกู้ยืมเงินเพื่อใช้ในการศึกษาตั้งแต่ระดับมัธยมปลาย ปวช. ปวส. จนถึงระดับปริญญาตรี แต่ในวันนี้ กยศ. กำลังเผชิญปัญหากองทุนมีเงินไม่เพียงพอ จนอาจเข้าใกล้คำว่า ‘ถังแตก’ จนกำลังกลายเป็นวิกฤตทางการศึกษาต่อผู้กู้ทั้งรายปัจจุบันและรายใหม่ ที่กำลังเผชิญกับปัญหาไม่มีเงินจากกองทุนในการจ่ายค่าเล่าเรียน ขณะที่การจัดการแก้ไขปัญหาของ กยศ. เอง ก็ยังไม่มีท่าทีว่าจะสามารถบรรเทาความเดือดร้อนที่เกิดขึ้น ณ ตอนนี้ได้

ปัญหา ‘(ใกล้)ถังแตก’ ของ กยศ. ในตอนนี้ จึงชี้ชวนให้ตั้งคำถามว่า เกิดอะไรขึ้นกับกองทุนซึ่งเป็นความหวังของเยาวชนไทย และ ณ เวลานี้ นิสิตนักศึกษาผู้รอยื่นกู้ กยศ. ทั้งรายเก่าและรายใหม่ กำลังเผชิญกับปัญหาอะไรอยู่บ้าง รวมไปจนถึงความพยายามแก้ไขปัญหาเรื่องเงินในกองทุนว่าควรจะแก้ไปในทางไหน อย่างไร

เพราะปัญหาที่เกิดขึ้น ณ ตอนนี้ กำลังจะสะท้อนถึงปัญหาอีกหลายอย่างที่อาจจะเหนือกว่าสิ่งที่นิสิตนักศึกษาหรือ กยศ. เองกำลังประสบอยู่

กู้ใหม่ไม่ได้-เงินได้ก็ไม่ตรง: ปัญหาที่ผู้กู้ กยศ. รายเก่าและรายใหม่กำลังประสบ

กลับมาที่เรื่องของพลอย เธอเลือกที่จะศึกษาต่อในระดับอุดมศึกษาเมื่อ พ.ศ. 2564 พร้อมทั้งยื่นกู้ขอค่าเทอมและค่าครองชีพจาก กยศ. เพื่อช่วยแบ่งเบาภาระจากที่บ้านและศึกษาให้ได้ใบปริญญาเพื่อนำวุฒิไปใช้ในการหางานทำ ซึ่งตลอดเวลาตั้งแต่ที่เริ่มกู้ กยศ. พลอยก็ได้รับเงินค่าครองชีพและค่าเทอมจาก กยศ. ตรงตามเวลามาโดยตลอด ทำให้การใช้ชีวิตของพลอยในแต่ละเดือนนั้นสามารถผ่านไปได้ และมีเวลาเรียนอย่างเต็มที่ ก่อนที่ช่วงปลายปี 2567 หรือเพียงไม่กี่เดือนก่อนจะจบการศึกษา พลอยก็ต้องเผชิญกับปัญหาการจัดการค่าใช้จ่าย เมื่อ กยศ. เริ่มจ่ายค่าครองชีพที่พลอยยื่นกู้ถูกจ่ายล่าช้า จากเดิมที่จ่ายตรงเวลา ก็เริ่มมีปัญหาจ่ายช้าเป็นระยะเวลากว่าสัปดาห์ บางเดือนก็ล่าช้าเป็นครึ่งเดือน

“ตอนที่รู้ว่า กยศ.จ่ายเงินล่าช้า ก็ลองถามคนอื่น ๆ ในกลุ่มไลน์ กยศ. ของมหาวิทยาลัย พบว่าหลายคนต้องเจอความล่าช้าถึง 2-3 เดือน กว่าจะได้เงิน” พลอยอธิบาย

ในช่วงเทอมสุดท้ายของพลอยนั้น พลอยยังต้องไปฝึกงานตามที่กำหนดในหลักสูตร ทำให้ค่าใช้จ่ายในแต่ละเดือนของพลอยสูงขึ้น เมื่อเกิดเหตุการณ์ที่ กยศ. ส่งเงินมาล่าช้า การวางแผนทางการเงินของพลอยต้องสะดุดลงในที่สุด ทำให้พลอยต้องออกไปหางานทำในวันเสาร์-อาทิตย์ เพื่อหาเงินในการประคองตัวเองให้ผ่านพ้นไปในแต่ละเดือน ซึ่งสร้างความเหนื่อยล้าให้กับพลอยในช่วงนั้นมาก เนื่องจากไม่มีเวลาพักเลยในแต่ละสัปดาห์

สภาวะที่นักศึกษาผู้กู้รายเก่าได้รับเงินค่าครองชีพไม่ตรงตามที่กำหนด จึงส่งผลกระทบโดยตรงต่อการใช้ชีวิตของนักศึกษาผู้กู้รายเก่าอย่างเลี่ยงไม่ได้ หลายคนต้องสละเวลาเรียนเพื่ออกมาทำงานหาเงินเลี้ยงดูตัวเองในระหว่างที่ต้องรอทาง กยศ. โอนเงินมาให้ สถานการณ์ดังกล่าวไม่เพียงพบเจอแค่ในมหาวิทยาลัยที่พลอยเคยศึกษาอยู่ แต่ในมหาวิทยาลัยใหญ่อีกหลายแห่งก็ประสบพบเจอกับปัญหาดังกล่าวไม่ต่างจากมหาวิทยาลัยท้องถิ่น

ขณะเดียวกัน ออย (นามสมมติ) นิสิตใหม่จากมหาวิทยาลัยเกษตรศาสตร์ ซึ่งพึ่งสอบเข้ามาเรียนในสาขาทางด้านมนุษยศาสตร์และสังคมศาสตร์ ได้ทำการยื่นของกู้เงินค่าเล่าเรียนจาก กยศ. ในปีการศึกษา 2568 โดยหวังว่าการยื่นกู้ครั้งนี้จะทำให้ออยได้เริ่มต้นชีวิตมหาวิทยาลัยครั้งแรกในชีวิตของออยอย่างราบรื่น กระนั้น เมื่อ กยศ. ประกาศรายชื่อนิสิตผู้ที่ผ่านการอนุมัติให้กู้ยืมเงินรายใหม่ปีการศึกษา 2568 ในมหาวิทยาลัยดังกล่าว ออยกลับพบว่าตัวเองไม่มีรายชื่อที่ กยศ. อนุมัติให้กู้ยืม อีกทั้งเมื่อตรวจสอบรายชื่อผู้ได้รับการอนุมัติ กลับพบว่าภายในมหาวิทยาลัยมีผู้ได้รับการอนุมัติให้กู้เพียง 154 คน จากผู้ยื่นกว่า 2,000 คน และทั้งหมดเป็นนิสิตในหลักสูตรทางด้านวิทยาศาสตร์เพียงอย่างเดียว

“ปกติกรณีผู้กู้ยืมรายใหม่ กยศ. ที่ยังไม่เคยกู้มาก่อนของมหาวิทยาลัย มีกำหนดส่งเอกสารให้มหาวิทยาลัยตรวจวันสุดท้ายคือ 26 มิถุนายน ประมาณเดือนสิงหาคมก็ทำเรื่องเสร็จแล้วได้เงิน แต่ปีนี้จะสอบปลายภาคก็ยังไม่ได้ พึ่งประกาศรายชื่อเมื่อ 4 สิงหาคม ในรายชื่อมี 154 คนจาก 2,000 กว่าคนที่ยื่นขอกู้ ในรายชื่อก็มีประมาณ 5-6 คณะ ส่วนใหญ่เป็นพวกคณะวิทยาศาสตร์ วิศวกรรมศาสตร์ แพทยศาสตร์ สัตวแพทยศาสตร์ และพยาบาลศาสตร์ ซึ่งได้กันประมาณคณะละ 1-2 คน” ออยกล่าว

“แต่เหมือนว่าพวกคณะสายวิทย์ก็ไม่ได้ทั้งหมด เพราะเพื่อนหนูที่เรียนเกี่ยวกับวิทยาศาสตร์สิ่งแวดล้อมเองก็ยื่นกู้แล้วไม่ผ่านเหมือนกัน” ออยกล่าวต่อ

โชคยังดีอยู่บ้าง ที่ทางมหาวิทยาลัยเกษตรศาสตร์ยังหาทางช่วยเหลือนิสิตที่ไม่สามารถขอกู้เงินจาก กยศ. ให้ยื่นขอทุนการศึกษาจากมหาวิทยาลัย พร้อมทั้งบอกเหตุผลว่าทาง กยศ. ได้แจ้งต่อมหาวิทยาลัยว่ามีงบประมาณที่จำกัด ทางมหาวิทยาลัยจึงให้นิสิตใหม่ยื่นขอทุนจากมหาวิทยาลัยเพื่อให้นิสิตยังพอมีทุนในการจ่ายค่าเทอมต่อไปได้ อีกทั้งยังมีการออกนโยบายในการผ่อนผันค่าเทอมให้นิสิตเพื่อช่วยแบ่งเบาภาระ

“สำหรับคนที่ไม่อยู่ในรายชื่อ มีประกาศของทางส่วนกลางมหาวิทยาลัยให้ยื่นขอทุนการศึกษา ล่าสุดที่หนูไปสัมภาษณ์ทุนมหาวิทยาลัย อาจารย์ที่สัมภาษณ์บอกว่าที่ประชุมของทางมหาวิทยาลัยพึ่งประชุมเสร็จ และทราบว่าทาง กยศ. ยังไม่มีเงินให้จริงๆ วิธีแก้ปัญหาของมหาวิทยาลัยคือส่งเรื่องเพื่อให้นิสิตสามารถผ่อนผันค่าเทอมสองเทอมติดกัน และใช้วิธีมอบทุนมหาวิทยาลัยเป็นการช่วยเหลือ ซึ่งก็คือทุนที่หนูไปสัมภาษณ์มา” ออยกล่าวต่อ

ไม่เพียงแค่ที่มหาวิทยาลัยเกษตรศาสตร์ที่ออยเรียนอยู่ ในอีกหลายมหาวิทยาลัยเองก็เริ่มออกมาตรการช่วยเหลือนิสิตนักศึกษาใหม่ที่ยื่นกู้ กยศ.ไม่ผ่าน ทั้งการผ่อนผันการจ่ายค่าเทอมออกไป การให้ทุน หรือวิธีการอื่นๆ ที่พอจะช่วยให้นิสิตนักศึกษายังเรียนต่อไปได้ กลายเป็นปรากฏการณ์ซึ่งสะท้อนให้เห็นถึงปัญหาของ กยศ. ที่ไม่เหลือเงินทุนในการให้กู้ไม่มากนัก และส่งผลให้นิสิตนักศึกษาใหม่หลายคนไม่มีเงินในการจ่ายค่าเล่าเรียน

วิบากกรรมกองทุนอันรันทด: เกิดอะไรขึ้นกับกองทุน กยศ. ก่อนปีงบประมาณ 2569

ย้อนกลับไปก่อนปี 2566 กองทุน กยศ. มีรายได้ที่นำมาใช้ในการหมุนเวียนเงินกองทุนหลักๆ สองทาง ได้แก่ การของบอุดหนุนจากรัฐบาลในแต่ละปี ซึ่งดำเนินการมาตั้งแต่ พ.ศ. 2539 และเงินชำระหนี้ กยศ. จากผู้กู้รายเก่าที่ชำระหนี้ในแต่ละปี จนกระทั่งใน พ.ศ. 2551 แนวโน้มการของบประมาณจากรัฐบาลของ กยศ. มีแนวโน้มที่จะลดลงเรื่อยๆ ก่อนที่จะมีการตราพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 ซึ่งมีการคิดอัตราดอกเบี้ยปีละไม่เกิน 7.5% และมีเบี้ยปรับหากผิดนัดชำระอีก 1.5% ต่อเดือน ส่งผลให้ใน พ.ศ. 2561 กยศ. จะสามารถบริหารจัดการเงินในกองทุนได้โดยพึ่งพาเพียงแค่เงินชำระหนี้ของผู้กู้รายเก่า ซึ่งเป็นเรื่องที่ดีของกองทุนที่สามารถปล่อยกู้ให้ผู้กู้รายใหม่ได้ใช้ในการศึกษาโดยที่ไม่ต้องพึ่งพาการอุดหนุนจากรัฐ และกองทุน กยศ. ยังสามารถบริหารต่อไปได้ด้วยเงินชำระหนี้ของผู้กู้เพียงอย่างเดียวจนถึง พ.ศ. 2567

อย่างไรก็ตาม ด้วยมาตรการจากกฎหมายในปี 2560 ที่กำหนดอัตราดอกเบี้ยไว้สูง หลายคนจึงไม่สามารถชำระหนี้ได้อย่างที่ควรจะเป็น ประกอบกับเมื่อประเทศไทยเผชิญกับวิกฤตโควิด-19 ซึ่งส่งผลกระทบต่อภาคเศรษฐกิจ รวมไปถึงกระแสของการที่ผู้กู้ไม่ยอมชำระหนี้จนทำให้ผู้ค้ำประกันเดือดร้อน ทำให้มีการเรียกร้องให้แก้กฎหมายที่เกี่ยวข้องเพื่อลดปัญหาหนี้สินและช่วยเหลือผู้กู้ที่ต้องชำระหนี้ นำไปสู่การตราพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา (ฉบับที่ 2) พ.ศ. 2566 ซึ่งมีสาระสำคัญคือการคำนวณอัตราดอกเบี้ยจากไม่เกิน 7.5% ต่อปี เหลือไม่เกิน 1% ต่อปี และปรับอัตราเบี้ยปรับใหม่จาก 1.5% ต่อเดือน เหลือเพียง 0.5% ต่อปี อีกทั้งยังมีการยกเลิกผู้ค้ำประกัน เพื่อให้เป็นคุณแก่ผู้กู้มากขึ้น โดยกฎหมายดังกล่าวให้มีผลย้อนหลัง ส่งผลให้กองทุน กยศ. จำเป็นต้องคิดค่าชำระหนี้ของผู้กู้ กยศ. ทั้งรายใหม่และรายเก่าทั้งหมด รวมไปจนถึงกลุ่มผู้กู้ที่ปิดหนี้ กยศ. ไปแล้ว ก็จะได้รับเงินคืนจากการคิดค่าชำระหนี้ใหม่

นี่จึงส่งผลกระทบต่อกองทุน กยศ. โดยทำให้รายได้จากผู้กู้รายเก่าที่ชำระหนี้ในแต่ละปีลดลง อีกทั้งเมื่อต้องคืนเงินให้กับผู้กู้ที่ปิดชำระหนี้ไปแล้วด้วยสูตรคำนวนหนี้ใหม่ จึงยิ่งทำให้เงินหมุนเวียนในกองทุน กยศ. เริ่มมีไม่เพียงพอต่อความต้องการของนักเรียนและนิสิตนักศึกษาผู้กู้รายใหม่ และทำให้เกิดภาวะขาดสภาพคล่อง จนกองทุน กยศ. ต้องกลับมาของบประมาณจากรัฐบาลอีกครั้งในปีงบประมาณ 2567 เป็นจำนวนเงิน 5,000 ล้านบาท อย่างไรก็ตาม รัฐบาลในสมัยนั้นยังไม่ได้ให้งบประมาณแก่กองทุน กยศ. ทำให้กองทุนจะต้องจัดการบริหารเงินทุนหมุนเวียนที่เหลืออยู่ ในการปล่อยเงินกู้ให้กับผู้กู้รายเก่าและรายใหม่ที่กำลังศึกษาอยู่ 803,432 บาท เป็นจำนวนเงินทั้งหมด 49,633 ล้านบาท

ในปัจจุบัน ผู้กู้ที่ต้องชำระหนี้ให้กับ กยศ. ซึ่งเป็นแหล่งเงินหลักของกองทุน มีจำนวนถึง 3,499,719 ราย แต่มีผู้ที่อยู่ในระบบชำระหนี้เพียง 1,385,058 ราย ซึ่งคิดเป็น 40% ของผู้ที่ต้องชำระหนี้ทั้งหมด ในขณะที่ผู้ที่ค้างชำระและมีการผิดชำระหนี้มีจำนวนสูงถึง 2,114,661ราย หรือมากกว่า 60% ของผู้ที่ต้องชำระหนี้ทั้งหมด ซึ่งคิดเป็นมูลค่ากว่า 170,000 ล้านบาท[1] ซึ่งอาจมีทั้งผู้กู้ที่ยังไม่สามารถหางานทำได้ด้วยภาวะเศรษฐกิจที่ถดถอยและตลาดแรงงานที่เปลี่ยนแปลงไปอย่างรวดเร็ว หรือการหนีหนี้ด้วยเหตุผลอื่นๆ

ทาง กยศ. พยายามขอเข้าถึงข้อมูลส่วนบุคคลจากกรมสรรพากร ด้วยเหตุผลว่าผู้ผิดชำระหนี้อาจประกอบอาชีพอื่นที่ไม่ได้อยู่ในระบบ แต่มีการทำงานและเสียภาษีอยู่ในระบบสรรพากร[2] กระนั้น กยศ. เอง ยังไม่สามารถที่จะติดตามรายได้จากผู้ที่ค้างชำระหนี้ได้ เนื่องจากกฎเกณฑ์ทางด้านกฎหมาย ที่แม้ กยศ. จะมีอำนาจในการขอข้อมูลผู้กู้จากหน่วยงานรัฐและเอกชนได้เพื่อเป็นประโยชน์ต่อการจัดการเงินกองทุนได้ ตามมาตราที่ 45 และ 46 แห่งพระราชบัญญัติกู้ยืมเพื่อการศึกษา (ฉบับที่ 2 ) พ.ศ. 2566 แต่ด้วยข้อกฎหมายที่เกิดขึ้นจากพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ทำให้กลายเป็นข้ออ้างที่กรมสรรพากรไม่สามารถจะส่งข้อมูลส่วนบุคคลที่เกี่ยวกับผู้ผิดชำระหนี้ให้กับทาง กยศ. ได้ทันที การติดตามผู้กู้ที่ไม่ได้ชำระหนี้หรือค้างชำระจึงยากลำบากขึ้น

นอกจากนี้ กยศ. เองยังเผชิญกับปัญหา ‘ความไว้วางใจ’ จากผู้กู้รายเก่าที่อยู่ในระหว่างการชำระหนี้ เนื่องจากมีหลายกรณีที่ผู้กู้หลายราย ได้ชำระหนี้ กยศ. ครบจำนวนแล้ว แต่ยังถูก กยศ. หักเงินเดือนด้วยเหตุผลว่ามีหนี้ค้างชำระหลงเหลืออยู่ ซึ่งสร้างความไม่ไว้วางใจให้กับผู้กู้ที่กำลังชำระหนี้ว่าจะถูก กยศ. หักเงินเพิ่มหรือไม่ อีกทั้งยังมีหลายกรณีที่ระบบการชำระหนี้ของ กยศ. ผิดพลาด ทำให้กลายเป็นข่าวซึ่งสร้างความเสียหายต่อความเชื่อมั่นของ กยศ. หลายคนจึงเลือกที่จะค้างชำระหรือหนีหนี้เพราะไม่ไว้วางใจ กยศ. จนกว่าจะมั่นใจว่าระบบการชำระหนี้ของ กยศ. จะมีความเสถียร

ในปีงบประมาณ 2568 กองทุน กยศ. ซึ่งมีเงินคงเหลืออยู่ในกองทุน 12,774.1807 ล้านบาท บวกกับเงินจากการชำระหนี้ของผู้กู้รายเก่าและรายได้ส่วนอื่น ทำให้ กยศ. มีเงินอยู่ในกองทุน 30,660.7438 ล้านบาท อย่างไรก็ตาม เมื่อหักกับเงินที่จะต้องปล่อยกู้ให้ผู้กู้ทั้งรายเก่าและรายใหม่ รวมทั้งค่าใช้จ่ายอย่างอื่นที่เกี่ยวข้องรวมกันทั้งหมด 47,974.4115 ล้านบาท ทำให้กองทุน กยศ. มีเงินติดลบอยู่ที่ -4,536.4870 ล้านบาท ก่อให้เกิดการขาดสภาพคล่องทางการเงินในกองทุน ซึ่งรัฐบาลเองได้เข้ามาช่วยเหลือด้วยการให้งบประมาณจำนวนหนึ่งเพื่อให้ กยศ. ยังเดินหน้าต่อไปได้

กระนั้น ตั้งแต่ปีงบประมาณ 2569 กยศ. มีแผนที่จะของบประมาณจากรัฐบาลในการดำเนินงานในกองทุน เพื่อให้กองทุนคงสภาพเงินติดลบไว้ที่ประมาณ -16,500 ล้านบาทต่อไปอีก 5 ปีข้างหน้า โดยในปีงบประมาณ 2569 กยศ. ได้รับงบประมาณจากรัฐบาลเป็นจำนวนเงิน 5,100 ล้านบาท และ กยศ. มีแผนที่จะพยายามลดจำนวนผู้กู้ลง เพื่อให้กองทุนยังสามารถดำเนินต่อไปได้ในอนาคต

ปัญหาที่ยิ่งแก้ เหมือนยิ่งซ้ำเติม: ความพยายามของรัฐบาลและการเอาตัวรอดของกองทุน

เมื่อ กยศ. เผชิญกับปัญหาที่เงินในกองทุนกำลังหมดลง การดำเนินแก้ไขปัญหานั้นกลับดูจะไม่คืบหน้าเท่าที่ควร ปารมี ไวจงเจริญ สส.พรรคประชาชน ผู้ผลักดันและเรียกร้องให้กระทรวงการคลังเร่งแก้ไขปัญหาและช่วยเหลือนักเรียนนิสิตนักศึกษา ได้อธิบายให้เห็นถึงสถานการณ์ในช่วงก่อนที่ กยศ. จะกลับมาของบประมาณจากรัฐบาล

“ก่อนปีงบประมาณปี 2567 กยศ. ไม่ได้ของบประมาณแผ่นดินมากว่า 10 ปีแล้ว มาเริ่มขอปีแรกเมื่อปีงบประมาณ 2567 แล้วหลังจากนั้น กยศ. ก็ของบประมาณแผ่นดินมาโดยตลอด ซึ่งดิฉันอภิปรายมาหลายครั้งแล้วว่าทาง กยศ. วิกฤตมาต่อเนื่องหลายปีแล้ว เพราะทุนหมุนเวียนของ กยศ. มีมูลค่าหลายหมื่นล้านบาท ซึ่งดิฉันคาดการณ์ว่า เมื่อสิ้นปีงบประมาณ 2568 ทุนหมุนเวียนของ กยศ. น่าจะเหลือกระแสเงินสดแค่ระดับหลักพันล้านบาท ซึ่งไม่เพียงพอ” ปารมีกล่าว

ปารมีอธิบายต่อว่า ปัญหาของกองทุน กยศ. ในปีงบประมาณ 2568 ที่เกิดขึ้นในตอนนี้ เกิดจากการจัดการงบประมาณของรัฐบาลที่ช่วยเหลือกองทุนในลักษณะ “ให้เป็นงวดๆ” ทั้งจากการดึงงบประมาณส่วนอื่นที่พอจะช่วยยื้อกระแสเงินสดของ กยศ. ให้ไปต่อได้ เช่น งบประมาณการกระตุ้นเศรษฐกิจ งบประมาณกลางของรัฐบาล โดยงบประมาณทั้งหมดที่ กยศ. ได้ไปในปีงบประมาณ 2568 ได้ไปเป็นจำนวน 19,000 ล้านบาท แต่การให้งบประมาณเป็นงวดๆ ของรัฐบาลเอง ทำให้ กยศ. จัดสรรและบริหารงบประมาณให้กับนิสิตนักศึกษาผู้กู้รายเก่าและรายใหม่ได้ไม่ทั่วถึง ในหลายช่วงเวลา นิสิตนักศึกษาหลายมหาวิทยาลัยจึงต้องประสบกับปัญหาเงินจาก กยศ. ส่งมาไม่ตรงตามงวด หรือกู้ใหม่ไม่ได้ ยิ่งในระดับอุดมศึกษาซึ่งแต่ละแห่งมีเวลาเปิดเรียนในแต่ละภาคการศึกษาแตกต่างกัน การบริหารงบประมาณของ กยศ. ก็มีความซับซ้อนมากยิ่งขึ้น

“จริงๆ การบริหารงบของ กยศ. มีความละเอียดอ่อนและซับซ้อน เพราะนักเรียนนักศึกษาไทยมีหลากหลายประเภททั้งมัธยมปลาย ปวช. ปวส. และมหาวิทยาลัย ซึ่งแต่ละแห่งก็มีเวลาเปิดปิดแตกต่างกัน จำนวนนักเรียนนักศึกษาที่อยู่ในระบบการศึกษาก็มีจำนวนมากถึงหลายแสนคน ทีนี้พอรัฐบาลช่วยเหลือด้วยการให้เงินเป็นงวดๆ แทนที่จะให้เงินเป็นก้อน ก็ยิ่งกลายเป็นว่าการบริหารจัดการเงินของ กยศ. ยิ่งซับซ้อนและเป็นปัญหามากกว่าเดิมอีก“ ปารมีอธิบาย

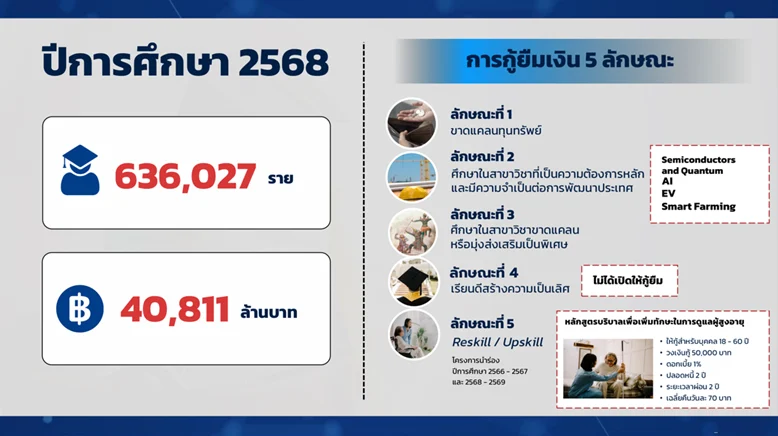

นอกจากการให้เงินเป็น “งวดๆ” ซึ่งก่อปัญหาต่อการบริหารจัดการเงินของ กยศ. แล้ว เงื่อนไขบางอย่างของงบประมาณในแต่ละครั้งที่รัฐบาลให้ยังก่อให้เกิดปัญหาการบริหารด้วยเช่นกัน เช่น งบประมาณ 3,100 ล้านบาทในปีงบประมาณ 2568 ที่รัฐบาลดึงงบจากส่วนอื่นมาช่วย กยศ. ได้ระบุไว้ชัดเจนว่าต้องให้เฉพาะผู้กู้ในลักษณะที่ 2 สาขาวิชาที่เป็นความต้องการของประเทศเท่านั้น ทำให้งบประมาณดังกล่าวไม่สามารถนำไปใช้จัดสรรให้กับผู้กู้ในลักษณะอื่นได้ โดยเฉพาะผู้กู้ในลักษณะที่ 1 ขาดแคลนทุนทรัพย์ ซึ่งเป็นกลุ่มที่มีสัดส่วนผู้กู้ที่เยอะที่สุด ปารมีมองว่าการจำกัดเฉพาะว่าจะต้องให้เงินแค่กลุ่มผู้กู้เฉพาะกลุ่มนั้นจะทำให้นิสิตนักศึกษาซึ่งเรียนในสาขาอื่นต้องเสียโอกาสในการเข้าถึงแหล่งเงินทุนโดยใช่เหตุ

“ในตอนนี้กลุ่มผู้กู้ประเภทที่ 2 เป็นสาขาที่ภาครัฐมุ่งเน้น เช่น สาขาวิศวกรรมเซมิคอนดักเตอร์ AI Smart-Farm หรือสาขาเทคโนโลยีทางด้าน EV (ยานยนต์ไฟฟ้า) ซึ่งก็เข้าใจว่าสาขากลุ่มนี้เป็นกำลังสำคัญในการพัฒนาประเทศตามเทรนด์ของโลกในปัจจุบันจริง แต่ต้องอย่าลืมว่า (นิสิตนักศึกษา) สาขาอื่นๆ ที่ไม่ได้อยู่ในกลุ่มพวกนี้ เขาก็เป็นกำลังสำคัญในการพัฒนาประเทศด้วยเช่นกัน ซึ่งเราจะละเลยไม่ได้ ดิฉันจึงไม่เห็นด้วยมากๆ ที่จะต้องมาจำกัดเพียงแค่ว่าต้องให้ผู้กู้แค่เฉพาะประเภทที่ 2 อย่างเดียว” ปารมีกล่าว

รูปที่ 2: ประเภทของผู้กู้ กยศ. ทั้ง 5 ลักษณะ[3]

ในขณะที่ ฉัตร คำแสง ผู้อำนวยการศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง 101 Public Policy Think Tank (101 PUB) ซึ่งทำการศึกษาข้อมูลเชิงสถิติเกี่ยวกับงบประมาณของ กยศ. ได้อธิบายถึงปัญหาใหญ่ที่กำลังจะเกิดขึ้น เมื่อกองทุน กยศ. พยายามที่จะแก้ไขปัญหาเงินหมุนเวียนในกองทุนไม่เพียงพอ ด้วยการพยายามของบประมาณจากทางภาครัฐและรักษางบขาดดุลให้คงที่ที่ -16,500 ล้านบาทในทุกๆ ปีหลังจากนี้ ซึ่งหมายความว่า กยศ. จะต้องเลือกระหว่างของบประมาณจากภาครัฐให้สูงขึ้นในทุกๆ ปี หรือปรับลดจำนวนผู้กู้ลง จนอาจกระทบถึงนิสิตนักศึกษารุ่นใหม่ที่ยื่นขอกู้ กยศ. หลังจากนี้

“กยศ. เองพยายามแก้ปัญหาส่วนหนึ่ง ด้วยการลดจำนวนผู้กู้รายใหม่ โดยเฉลี่ยแล้ว กยศ. พยายามลดจำนวนลงประมาณ 14,000 ล้านบาท ซึ่งถ้าลดจำนวนตามที่กล่าวลงได้ รายจ่ายก็จะหายไปในขณะที่รายรับเท่าเดิม ก็จะทำให้กองทุนอยู่รอดต่อไปได้ แต่ก็ต้องแลกกับจำนวนผู้กู้รายใหม่ที่หายไปเยอะมาก ซึ่ง ณ ตอนนี้ ทาง กยศ. ก็ดำเนินการอยู่ ถ้าหากต้องลดจำนวนผู้กู้เพื่อให้ กยศ. ไม่ขาดทุนเลย ก็จะต้องลดจำนวนผู้กู้รายใหม่ไปมากถึง 180,000 คน ซึ่งจะกระทบต่อนิสิตนักศึกษาที่จะขอกู้รายใหม่เป็นจำนวนมากหลังจากนี้” ฉัตรกล่าว

เมื่อการแก้ปัญหาไม่ใช่แค่เรื่อง กยศ. : ทางออกของ กยศ. ที่อาจต้องกลับมามองถึงการศึกษาไทย

แม้ว่าสถานการณ์ทางการเงินของ กยศ. ในตอนนี้อาจจะไม่สู้ดีนัก จนหลายคนอาจมองว่ากองทุน กยศ. กำลังเข้าสู่สภาวะ “ถังแตก” แต่การแก้ไขปัญหาเพื่อให้กองทุน กยศ. ยังเดินหน้าต่อไปได้นั้น กลับเป็นเรื่องใหญ่ที่เพียงกำลังของกองทุน กยศ. เองก็ไม่อาจจะแก้ไขปัญหาได้เพียงหน่วยงานเดียว เนื่องจากปัญหาที่ กยศ. กำลังเผชิญนั้น มีผลพวงที่เชื่อมโยงทั้งประเด็นการศึกษา เศรษฐกิจ สังคมที่เปลี่ยนแปลงอยู่ตลอดเวลา

สำหรับปารมี โจทย์ใหญ่สำคัญในระยะสั้นของ กยศ. ที่จำเป็นต้องแก้ไขก่อน คือจะทำอย่างไรในการสร้างแรงจูงใจให้ลูกหนี้ในการชำระหนี้ กยศ. ให้ตรงเวลา เพราะด้วยกฎหมายที่กำหนดดอกเบี้ยและเบี้ยปรับที่ต่ำ รวมทั้งวิกฤตศรัทธาที่ผู้กู้รายเก่าไม่ไว้วางใจในระบบชำระหนี้ของ กยศ. ที่ข้อมูลผิดพลาดหลายครั้ง ซึ่งปารมีได้เรียกร้องให้ผู้กู้รายเก่าทุกคนให้กลับมาชำระหนี้ กยศ. แม้ว่าที่ผ่านมาทาง กยศ. จะมีความผิดพลาดในระบบชำระหนี้หลายครั้ง แต่การไม่ชำระหนี้ กยศ. จะส่งผลต่ออนาคตของนิสิตนักศึกษาในภายภาคหน้าที่กำลังอยู่ในความเสี่ยงเรื่องภาระทางการเงินของกองทุน กยศ. ในขณะเดียวกัน กองทุน กยศ. จะต้องสร้างความเชื่อมั่นให้ผู้กู้รายเก่าให้มั่นใจว่าการชำระหนี้ให้ กยศ. จะมีความถูกต้อง เที่ยงธรรม และส่งต่ออนาคตทางการศึกษาให้เด็กๆ ในรุ่นหลังต่อไปได้

“ดิฉันขอเรียกร้องไปยังผู้กู้รายเก่าทุกท่าน ขอให้กลับมาชำระหนี้ กยศ. เพราะเงินชำระหนี้ของทุกท่านคืออนาคตที่เด็กรุ่นหลังจะเดินหน้าต่อไปได้ด้วยการศึกษาในตอนนี้ ดิฉันเข้าใจดีว่า กยศ. เองมีความผิดพลาดในหลายครั้งเวลาเกิดปัญหาการชำระหนี้หรือหักจากเงินเดือนของท่านมาชำระหนี้ กยศ. แต่ดิฉันไม่อยากให้ทุกท่านใช้เหตุผลนี้ในการผิดนัดชำระหนี้ ดังนั้นดิฉันขอเรียกร้องไปยังผู้กู้รายเก่าทุกท่านด้วยค่ะ“ ปารมีกล่าว

โจทย์ที่ต้องแก้ไขระยะสั้นอีกโจทย์หรือ คืองบประมาณที่รัฐบาลจะต้องเข้ามาช่วยเหลือกองทุน กยศ. ในตอนนี้ เพื่อให้นักเรียน นิสิตและนักศึกษาสามารถเข้าถึงเงินกู้เพื่อการศึกษา ไม่ปล่อยให้นักเรียนนิสิตและนักศึกษากลุ่มนี้ต้องอยู่กับความเสี่ยงที่ไม่แน่นอนว่าจะมีเงินสำหรับการศึกษาหรือไม่ โดยที่รัฐบาลควรจะต้องเข้ามาช่วยเหลือด้วยการอนุมัติงบประมาณให้เพียงพอต่อความต้องการของกองทุน กยศ. เพื่อให้กองทุนสามารถปล่อยเงินกู้ให้นักเรียนนักศึกษาได้มีโอกาสศึกษาต่อไปโดยไม่หลุดออกจากระบบการศึกษา

ถัดมาคือโจทย์ระยะยาว ซึ่งสำหรับปารมีนั้น โจทย์ใหญ่เรื่องหนึ่งคือการที่ภาคการศึกษา ทั้งในระดับมัธยมศึกษา อาชีวศึกษา และอุดมศึกษา ที่ต้องสร้างความเข้าใจทางด้านการศึกษาให้กับสังคมไทยเสียใหม่ แม้ว่าปัจจุบันสังคมจะมุ่งเป้าไปที่การส่งลูกหลานให้เรียนเฉพาะแต่สายสามัญ เพราะติดกรอบความคิดว่าการเรียนจบปริญญาตรีจะสามารถหางานทำและยกระดับคุณภาพชีวิตได้ แต่ในความเป็นจริง มหาวิทยาลัยที่มีอยู่ผลิตบัณฑิตออกมามากจนเกินไป เกิดสภาวะบัณฑิตเฟ้อกว่าจำนวนความต้องการคนในตลาดแรงงาน ทั้งสาขาวิชาต่างๆ ที่เปิดสอนในระดับอุดมศึกษา หลายหลักสูตรไม่ได้ตอบโจทย์ตลาดแรงงานเท่าที่ควร ทำให้บัณฑิตหลายคนซึ่งรวมไปถึงผู้กู้ กยศ. ไม่สามารถหางานทำได้ จึงต้องมีการปรับปรุงการศึกษาในระดับอุดมศึกษาเสียใหม่ ในขณะที่สายอาชีวศึกษาซึ่งเป็นสายอาชีพที่สามารถหางานทำได้ง่ายกว่า กลับมีภาพลักษณ์ที่ดูไม่ค่อยดีในสังคมไทยด้วยปัจจัยต่างๆ ดังนั้นจึงต้องมีการปฏิรูปการศึกษาใหม่ เพื่อให้สังคมไทยเข้าใจว่าตลาดแรงงานในปัจจุบันและอนาคตกำลังไปในทิศทางไหน และการศึกษาควรส่งเสริมให้ผลิตแรงงานทางด้านไหนมากกว่า

ส่วนในมุมมองของฉัตร การจะแก้ไขปัญหาสภาพคล่องของ กยศ. นั้น อาจจะต้องถอยออกมาดูข้อมูลเชิงสถิติใหม่ ว่าตลอดระยะเวลาที่ผ่านมา ผู้กู้แต่สาขาวิชามีจำนวนสัดส่วนเท่าไหร่จากผู้กู้ทั้งหมด และในสาขาวิชาใดบ้างที่ผู้กู้ส่วนใหญ่ชำระหนี้ตรงเวลาอย่างสม่ำเสมอ ซึ่งจะทำให้ กยศ. มีสภาพคล่องทางการเงินและสามารถนำเงินส่วนนี้ในแต่ละปีไปใช้ในการให้โอกาสแก้ผู้กู้รายใหม่ต่อไปได้

“ข้อมูลที่มีในตอนนี้ กยศ. เคยให้ข้อมูลว่าผู้กู้ในสาขาบริหารธุรกิจและเศรษฐศาสตร์เป็นสาขาที่มีสัดส่วนผู้กู้มากที่สุด และเป็นหนึ่งในสาขาที่มีการผิดชำระหนี้มากที่สุดด้วยเช่นกัน เพราะด้วยตลาดแรงงานที่มีผู้จบในสาขานี้เป็นจำนวนมาก และการผิดนัดชำระเยอะก็อาจจะกล่าวได้ว่าตลาดแรงงานในสาขานี้หายากขึ้น ดังนั้นส่วนหนึ่ง กยศ. อาจจะต้องกลับมาดูว่า ในแต่ละกลุ่มสาขาวิชา กลุ่มผู้กู้กลุ่มไหนทีมีการชำระหนี้ตรงเวลาอย่างสม่ำเสมอและผิดชำระหนี้น้อยที่สุด เช่น ในกลุ่มสาขาพยาบาล ที่มีผู้กู้จำนวนน้อย แต่มีการชำระหนี้อย่างสม่ำเสมอ เพราะตลาดแรงงานสายพยาบาลขาดแคลนอยู่ตลอดเวลา ก็อาจจะเพิ่มสัดส่วนการกู้ให้กับผู้กู้ส่วนนี้มากขึ้น“ ฉัตรกล่าว

อีกทั้งด้วยจำนวนดอกเบี้ยเงินกู้ที่ไม่เกิน 1% ต่อปี และเบี้ยปรับเมื่อผิดนัดชำระที่ลดลงเหลือแค่ 0.5% ต่อปี อาจกลายเป็นหนึ่งในเหตุสำคัญที่ทำให้ผู้กู้หลายคนเลือกที่จะผิดชำระหนี้ เพราะดอกเบี้ยที่น้อยจนเกินไปจนทำให้ไม่ก่อให้เกิดแรงจูงใจให้ผู้กู้ต้องมาชำระหนี้ กยศ. ซึ่งอาจจะต้องปรับเพิ่มดอกเบี้ยหรือเบี้ยปรับให้สูงขึ้นกว่าเก่า โดยที่ไม่สูงเกินไปเหมือนกรณีปี 2560 เพื่อให้เป็นแรงจูงใจให้ผู้กู้รายเก่าในการหันมาชำระหนี้ กยศ. และทำให้ กยศ. มีเงินหมุนเวียนในกองทุนในการมาปล่อยกู้ให้ผู้กู้รายใหม่ต่อไป

การให้กองทุน กยศ. เป็นตัวกลางในการประสานงานในการช่วยหางานให้กับผู้กู้เมื่อจบการศึกษา เป็นอีกหนึ่งในของเสนอที่ฉัตรมองว่า จะช่วยให้ผู้กู้ได้มีงานทำและสามารถมีรายได้ในการมาชำระหนี้ของ กยศ. ซึ่งจะทำให้ กยศ. ยังสามารถเดินหน้าต่อไปได้ในอนาคต และผู้กู้เองสามารถมีงานทำเพื่อเลี้ยงดูตัวเองได้ต่อไป

=====

ท้ายที่สุด ปัญหาของกองทุน กยศ. ที่กำลังเผชิญสภาวะ ‘ถังแตก’ สะท้อนให้เห็นถึงปัญหาเชิงโครงสร้างทั้งเรื่องของการศึกษา สังคม และเศรษฐกิจ รวมทั้งความเชื่อมั่นของ กยศ. ที่ถูกสั่นคลอนจากประเด็นต่างๆ ซึ่งไม่ใช่เรื่องง่ายที่จะแก้ไข และหลายปัญหายังเป็นเรื่องที่ใหญ่เกินกว่าที่กองทุน กยศ. จะสามารถแก้ไขได้เพียงลำพัง

กระนั้น อนาคตที่ไม่แน่นอนของเด็กรุ่นใหม่ที่มีฐานะยากจนและพยายามจะยกระดับคุณภาพชีวิตผ่านการศึกษา กำลังอยู่บนความเสี่ยงจากเงินทุนที่ขาดสภาพคล่องทางการเงินของกองทุน กยศ.จึงเป็นสิ่งสำคัญที่ทุกฝ่ายทั้งภาคการศึกษา รัฐบาล และสังคมไทย ต้องร่วมกันหาทางออกของปัญหาที่กองทุน กยศ. กำลังเผชิญ เพื่อให้กองทุนสามารถเดินหน้าต่อไปได้ เข้าถึงผู้กู้รายใหม่ทั่วถึง และส่งต่ออนาคตให้กับคนรุ่นหลังต่อไปได้ เพื่อให้ กยศ. สามารถตอบโจทย์สโลแกนของตัวเองที่ว่า “กยศ. ให้โอกาส ให้อนาคต” ได้อย่างแท้จริง

[1] ข้อมูลเมื่อวันที่ 17 พฤษภาคม พ.ศ. 2568 อ้างอิง เอกสารนำเสนอกระทรวงการคลัง กองทุนเงินให้กู้ยืมเพื่อการศึกษา เสนอต่อคณะกรรมาธิการวิสามัญ พิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2569 สภาผู้แทนราษฎร

[2] สำหรับผู้กู้ที่อยู่ในระบบแรงงาน กองทุน กยศ. มีอำนาจในการที่แจ้งนายจ้างให้หักเงินเดือนลูกจ้างมาใช้ในการชำระหนี้ของ กยศ. ได้ ตามมาตราที่ 42 และมาตราที่ 51 แห่งพระราชบัญญัติกู้ยืมเพื่อการศึกษา พ.ศ. 2560 อย่างไรก็ตาม จากงานสัมมนา ‘Hack งบกองทุน กยศ.’ ณ รัฐสภา จัดโดยพรรคประชาชน เมื่อวันเสาร์ที่ 20 กันยายน 2568 ผู้แทนจากกองทุน กยศ. (ไม่ประสงค์ออกนาม) ได้ให้ข้อมูลกับผู้เขียนว่า ข้อกฎหมายดังกล่าว ส่งผลทำให้เกิดปัญหาเรื่องของนายจ้างปฏิเสธผู้กู้ กยศ. เข้าทำงาน เนื่องจากเกรงว่าการรับผู้กู้เข้าทำงานจะเป็นการสร้างภาระและค่าใช้จ่ายให้กับทางบริษัทนายจ้าง จึงทำให้มีผู้กู้หลายรายที่จบออกไปแล้วไม่มีงานทำด้วยสาเหตุดังกล่าว ซึ่งส่งผลให้ผู้กู้กลุ่มนี้ไม่สามารถชำระหนี้ กยศ. ได้ด้วยเช่นกัน

[3] อ้างอิง นันทวัน วงศ์ขจรกิตติ, เอกสารนำเสนอ กองทุนเงินให้กู้ยืมเพื่อการศึกษา เสนอในงานสัมมนา ‘Hack งบกองทุน กยศ.’ ณ รัฐสภา จัดโดยพรรคประชาชน วันเสาร์ที่ 20 กันยายน 2568 ทั้งนี้ จากการสำรวจของผู้เขียน พบว่า ในบางสาขาทางด้านวิทยาศาสตร์ วิศวกรรมศาสตร์ และวิทยาศาสตร์สุขภาพ ถูกจัดให้เป็นผู้กู้ในลักษณะที่ 1 ขาดแคลนทุนทรัพย์ ในขณะที่ลักษณะที่ 3 ศึกษาในสาขาวิชาที่ขาดแคลนหรือกองทุนมุ่งเน้นเป็นพิเศษ มักเป็นกลุ่มสาขาทางด้านปรัชญา ประวัติศาสตร์ โบราณคดี ศิลปกรรมไทย จิตรกรรม นาฏกรรม การละคอน ดุริยางคศิลป์ หรือสาขาที่เกี่ยวข้องทางด้านวัฒนธรรม ซึ่งผู้แทนจาก กยศ. (ไม่ประสงค์ออกนาม) ได้อธิบายต่อผู้เขียนว่า สาขาประเภทนี้เป็นสาขาที่คนเรียนน้อย แต่มีความสำคัญต่อประเทศเป็นอย่างมาก จึงได้ตั้งลักษณะที่ 3 ขึ้นมาเพื่อให้สิทธิพิเศษบางอย่างในเรื่องดอกเบี้ยหนี้แก่ผู้กู้ที่เรียนในสาขาดังกล่าว และไม่ถูกเบียดเบียนงบประมาณจากผู้กู้ลักษณะที่ 1 ดูเพิ่ม https://www.studentloan.or.th/th/highlight/1751874880