ในยุคที่คนไทยกำลังเผชิญยุคที่เศรษฐกิจเผชิญความท้าทายจากทั้งภาวะเงินเฟ้อ ดอกเบี้ยขาขึ้น หนี้ครัวเรือนสูงและความเสี่ยงต่อการชะลอตัวของเศรษฐกิจโลกในปีหน้า ภาคการเงินมีหน้าที่สำคัญอย่างยิ่งในการช่วยประคับประคองให้คนไทย โดยเฉพาะกลุ่มเปราะบางเช่น ครัวเรือนรายได้น้อยและธุรกิจ MSME ผ่านความท้าทายเหล่านี้ไปได้

แต่คำถามที่สำคัญคือ คนไทยในยุคดิจิทัลสามารถเข้าถึงบริการการเงินได้มากน้อยเพียงใดในยามที่เราต้องพึ่งภาคการเงินมากขึ้น สถานการณ์ในปัจจุบันยังคงมีช่องว่างตรงไหนบ้าง และเทคโนโลยีที่เปลี่ยนแปลงอย่างก้าวกระโดดในช่วง 2-3 ปีที่ผ่านมาจะมีส่วนช่วยการเข้าถึงบริการการเงินได้มากน้อยเพียงใด

Sea Insights พยายามตอบคำถามเหล่านี้ผ่านบทสำรวจคนยุคดิจิทัลอาเซียน ประจำปี 2565 (2022 ASEAN Digital Generation Report) ซึ่งบริษัท Sea ทำร่วมกับสภาเศรษฐกิจโลก (World Economic Forum) โดยในปีนี้ เราได้ทำการสำรวจคนยุคดิจิทัลผู้ที่มีอายุระหว่าง 16-60 ปีผ่านแพลตฟอร์มของ Garena, Shopee รวมถึงช่องทางโซเชียลมีเดียต่างๆ มีผู้ตอบแบบสำรวจกว่า 90,000 คน โดยในจำนวนนั้นเป็นคนไทย 8,400 คน เจ้าของกิจการธุรกิจ MSME 1,400 ราย ข้อค้นพบทั้งหมดสามารถกลั่นออกมาเป็น 9 ข้อคิดสำคัญดังนี้

บริการการเงินในอุดมคติของคนไทยยุคดิจิทัลเป็นอย่างไร

1. การบริการทางการเงิน คือที่พึ่งยามยากสำคัญของคนไทย

คนไทยยุคดิจิทัลเป็นชาติเดียวที่มองว่า หน้าที่ที่สำคัญที่สุดของภาคการเงินคือการเป็น ‘ตาข่ายรองรับทางสังคม’ หรือพูดอีกนัยหนึ่งคือ การเข้าถึงบริการการเงินจะเป็นที่พึ่งพิงยามยากเมื่อเกิดพบปัญหาในชีวิตหรือปัญหาทางธุรกิจ ซึ่งแตกต่างจากผลการศึกษาในประเทศอื่นที่เราพบว่า ประเทศอื่นจะให้ความสำคัญต่อบริการทางการเงินประเภทอื่นๆ เช่น การออมเงินเพื่ออนาคต

ข้อค้นพบดังกล่าวส่วนหนึ่งอาจสะท้อนปัญหาการเข้าไม่ถึงระบบสวัสดิการที่เพียงพอในประเทศไทย ซึ่งโดยปกติแล้วจะทำหน้าที่เป็นตาข่ายรองรับให้แก่ประชาชนยามตกทุกข์ได้ยาก อย่างไรก็ตาม การขาดแคลนสวัสดิการส่งผลให้บทบาทความสำคัญของภาคการเงินมีเพิ่มมากขึ้น ผู้คนเมื่อเผชิญปัญหา ก็จำเป็นต้องหันมาพึ่งพิงภาคการเงินเพื่อทดแทนระบบสวัสดิการผ่านการกู้เงินด่วน เป็นต้น

คำตอบในประเด็นนี้ยังอาจช่วยอธิบายเหตุผลว่าทำไมสถานการณ์หนี้ครัวเรือนไทยถึงได้สูงกว่าประเทศอื่นๆ เหตุผลหนึ่งคือ ครัวเรือนไทยอย่างน้อยส่วนหนึ่งอาจจำเป็นต้องกู้เงินเพื่อความจำเป็นในการอยู่รอด เมื่อชีวิตประสบปัญหา ไม่ว่าจะจากล้มป่วย รายได้ลดลง รายจ่ายพุ่งสูงขึ้น ตกงาน เป็นต้น เนื่องจากไม่มีที่พึ่งพาอื่น

2. ขอแค่ให้ปลอดภัยและโดนใจ รัฐกำกับหรือไม่เป็นเรื่องรอง

เมื่อถึงเวลาพิจารณาเลือกผู้ให้บริการด้านการเงิน บทสำรวจพบว่าคนไทยยุคดิจิทัลส่วนใหญ่ให้ความสำคัญต่อปัจจัยด้านความปลอดภัยในการใช้บริการในอันดับสูงสุดเช่นเดียวกับผู้ตอบแบบสอบถามในประเทศอื่นๆ อย่างไรก็ตาม เมื่อพิจารณาสิ่งที่ผู้ตอบแบบสอบถามให้ความสนใจในลำดับถัดมา เราพบประเด็นที่น่าสนใจเป็นอย่างยิ่งว่า ในขณะที่ประเทศอื่นๆ เลือกให้ความสำคัญกับการที่ผู้ให้บริการจำเป็นต้องอยู่ภายใต้การกำกับควบคุมโดยหน่วยงานภาครัฐควบคู่กันไปกับประเด็นความปลอดภัย แต่สำหรับคนไทยแล้ว การกำกับโดยภาครัฐกลับไม่ได้เป็นปัจจัยสำคัญอันดับต้นๆ ที่คนไทยมองหาในผู้ให้บริการด้านการเงิน

สำหรับคนไทยแล้ว สิ่งที่สำคัญมากเป็นอันดับต้นๆ รองลงมาจากประเด็นความปลอดภัยคือ ความสามารถของบริการทางการเงินในการตอบโจทย์ที่ตนต้องการ หากบริการทางการเงินสามารถนำเสนอผลิตภัณฑ์ที่สอดคล้องกับความต้องการได้ คนไทยยุคดิจิทัลจะให้ความสนใจเป็นพิเศษ ซึ่งเมื่อเปรียบเทียบกับผู้ตอบแบบสอบถามในประเทศอื่นๆ แล้ว คนไทยให้น้ำหนักกับการเงินที่ตอบโจทย์ที่ตัวเองต้องการมากกว่าอย่างชัดเจน

คนไทยยุคดิจิทัลเข้าถึงบริการเงินแค่ไหนในระบบระบบปัจจุบัน

3. คนไทยเข้าถึงการเงินแค่ ‘พื้นฐาน’ แต่ยังไปได้ไม่ถึง ‘ชั้นบน’

ระบบการเงินในปัจจุบันของประเทศไทยเปรียบเสมือนกับอาคารสูง ที่ชั้นล่างมีผลิตภัณฑ์การเงินขั้นพื้นฐาน เช่น บัญชีออมทรัพย์ และบริการชำระเงิน ในขณะที่ผลิตภัณฑ์ขั้นแอดวานซ์ เช่น สินเชื่อ การลงทุน ประกันภัย อยู่บนชั้นที่สูงขึ้นไป

สถานการณ์ปัจจุบันของประเทศไทยในเบื้องต้นถือเป็นภาพที่ดี เนื่องจาก 90% ของคนไทยยุคดิจิทัลมีบัญชีออมทรัพย์และสามารถเข้าถึงการชำระเงินอิเล็กทรอนิกส์ได้ ซึ่งถือว่าทำได้ดีเทียบกับประเทศอื่นๆ เรียกได้ว่าคนไทยส่วนใหญ่สามารถก้าวเข้าตึกมาใช้บริการผลิตภัณฑ์ในชั้นล็อบบีด้านล่างได้อย่างไม่มีปัญหา

อย่างไรก็ตาม ความท้าทายในปัจจุบันของการเข้าถึงด้านการเงินในประเทศไทย คือ คนไทยส่วนใหญ่ยังไม่สามารถเข้าถึงผลิตภัณฑ์ทางการเงินที่เหนือกว่าผลิตภัณฑ์ขั้นพื้นฐาน เปรียบเสมือนว่าเราเข้าไปในตึกที่ไม่มีลิฟต์หรือบันไดเชื่อมระหว่างชั้นล่างและชั้นบนที่ให้บริการผลิตภัณฑ์ทางการเงินที่แอดวานซ์ โดยบทสำรวจพบว่าคนไทยยุคดิจิทัลประมาณ 70% ยังไม่สามารถเข้าถึงบริการทางการเงินขั้นแอดวานซ์ที่มีความสำคัญอย่างสินเชื่อ การลงทุน และการประกันภัย โดยเฉพาะกลุ่มผู้ประกอบการ MSMEs ผู้หญิง คนรุ่นใหม่ และคนที่อาศัยในพื้นที่ชนบท ถือเป็นกลุ่มที่ขาดโอกาสในการเข้าถึงผลิตภัณฑ์ทางการเงิน

อย่างไรก็ตาม ความท้าทายในปัจจุบันของการเข้าถึงด้านการเงินในประเทศไทย คือ คนไทยส่วนใหญ่ยังไม่สามารถเข้าถึงผลิตภัณฑ์ทางการเงินที่เหนือกว่าผลิตภัณฑ์ขั้นพื้นฐาน เปรียบเสมือนว่าเราเข้าไปในตึกที่ไม่มีลิฟต์หรือบันไดเชื่อมระหว่างชั้นล่างและชั้นบนที่ให้บริการผลิตภัณฑ์ทางการเงินที่แอดวานซ์ โดยบทสำรวจพบว่าคนไทยยุคดิจิทัลประมาณ 70% ยังไม่สามารถเข้าถึงบริการทางการเงินขั้นแอดวานซ์ที่มีความสำคัญอย่างสินเชื่อ การลงทุน และการประกันภัย โดยเฉพาะกลุ่มผู้ประกอบการ MSMEs ผู้หญิง คนรุ่นใหม่ และคนที่อาศัยในพื้นที่ชนบท ถือเป็นกลุ่มที่ขาดโอกาสในการเข้าถึงผลิตภัณฑ์ทางการเงินอย่างมีนัยสำคัญ

เมื่อไม่สามารถเข้าถึงบริการด้านการเงินบางส่วนได้ กลุ่มคนเหล่านี้จึงจำเป็นต้องหันไปพึ่งพาบริการทางการเงินนอกระบบเพื่อตอบสนองความต้องการทางการเงินของตน (สอดคล้องกับที่พบว่าภาคการเงินคือที่พึ่งยามยาก) ผู้ตอบแบบสอบถามในงานศึกษาจำนวนหนึ่ง ระบุว่าจำเป็นต้องกู้ยืมจากทางเลือกอื่นๆ เช่น ครอบครัวหรือเพื่อนฝูง และบางส่วนอาจลงเอยด้วยการพึ่งพาบริการทางการเงินนอกระบบ (Informal finance) ซึ่งเต็มไปด้วยการฉ้อโกงและความไม่เป็นธรรม

4. อัตราดอกเบี้ยไม่ใช่กำแพงที่สำคัญที่สุดในการเข้าถึงสินเชื่อ

ในกลุ่มผู้ที่ต้องการสินเชื่อ การสำรวจพบว่าธนาคารพาณิชย์ให้บริการสินเชื่อได้ไม่ถึง 50% ของผู้ต้องการสินเชื่อทั้งหมด โดยผู้กู้จำเป็นต้องไปพึ่งพาแหล่งสินเชื่ออื่นๆ ที่ไม่ใช่สถาบันการเงิน นอกจากนี้ การสำรวจยังพบว่ากลุ่มธุรกิจขนาดย่อย (Micro enterprise) สามารถเข้าถึงสินเชื่อได้น้อยกว่าธุรกิจขนาดเล็กและกลาง (SMEs) อย่างชัดเจน ดังนั้นเราจึงไม่ควรเหมารวมว่ากลุ่ม MSME นั้นมีความสามารถและพฤติกรรมในการเข้าถึงด้านการเงินคล้ายคลึงกันหมด แนวทางที่ควรปฏิบัติจึงควรต้องมีการพิจารณาถึงมาตรการให้ความช่วยเหลือด้านการเงินที่เหมาะสมเพิ่มเติม เพื่อช่วยธุรกิจรายย่อยโดยเฉพาะ

ที่สำคัญเราพบว่าอุปสรรคสำคัญอันดับหนึ่งในการเข้าถึงสินเชื่อของคนไทยยุคดิจิทัลไม่ใช่ประเด็นเรื่องอัตราดอกเบี้ยที่สูงไป แต่คือปัญหากระบวนการขอสินเชื่อที่ต้องใช้หลักประกันที่ยุ่งยากและซับซ้อน ส่งผลให้ธุรกิจและประชาชนประสบปัญหาในการเข้าถึงสินเชื่อ งานวิจัยพบการรายงานปัญหาอัตราดอกเบี้ยสูง อย่างไรก็ตาม การสำรวจพบว่ากลุ่มตัวอย่างที่รายงานถึงปัญหาต้นทุนดอกเบี้ยสูง ส่วนใหญ่แล้วจะเป็นกลุ่มตัวอย่างที่สามารถเข้าถึงแหล่งเงินทุนได้ในระดับหนึ่งแล้วจึงรายงานปัญหาดอกเบี้ยที่ตนเองพบเจอ ในขณะที่กลุ่มผู้ที่ต้องการสินเชื่อที่ไม่สามารถเข้าถึงสินเชื่อได้ มักไม่ได้ระบุปัญหาดอกเบี้ยที่สูง เนื่องจากกลุ่มคนเหล่านี้ก็ยังคงไม่สามารถเข้าถึงสินเชื่อได้ไม่ว่าอัตราดอกเบี้ยจะปรับไปอย่างไรก็ตาม

5. คนไทยครองแชมป์การ ‘ลงทุน’ ในล็อตเตอรีและทองคำ

ในขณะเดียวกัน ศึกษาการเข้าถึงด้านการลงทุนพบว่าไม่ถึง 30% ของคนไทยยุคดิจิทัลลงทุนในตลาดการเงิน (หุ้น พันธบัตร และกองทุนรวม) โดยผู้ตอบแบบสอบถามส่วนใหญ่กว่า 60% เลือกที่จะเก็บออมเงินไว้ในบัญชีเงินฝากเป็นหลัก นอกจากนี้ เมื่อเปรียบเทียบในระดับภูมิภาค พบว่าคนไทยครองแชมป์การลงทุนในทองคำและล็อตเตอรีสูงที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้

นอกจากนี้ยังพบว่า ประเทศไทยมีสัดส่วนการลงทุนในสกุลเงินดิจิทัลเป็นอันดับ 2 รองจากฟิลิปปินส์ อีกทั้งโปรไฟล์ของผู้ที่ลงทุนใน Cryptocurrencies หรือสินทรัพย์ดิจิทัลนั้นมีลักษณะที่ใกล้เคียงกับผู้ที่ลงทุนในตลาดหุ้นมากทั้งในด้านการศึกษา ความรู้ด้านการเงิน ฯลฯ ต่างกันเพียงเล็กน้อยที่อายุเฉลี่ยของผู้ที่ลงทุนในสินทรัพย์ดิจิทัลจะต่ำกว่า

เทคโนโลยีเพิ่มการเข้าถึงบริการการเงินได้อย่างไร

6. คนไทยใช้แอปพลิเคชันด้านการเงินดิจิทัลสูงที่สุดในภูมิภาค

บทสำรวจของเราพบว่า ประเทศไทยมีสัดส่วนผู้ใช้บริการแอปพลิเคชันด้านการเงินดิจิทัล ซึ่งประกอบไปด้วยธุรกรรมธนาคารและกระเป๋าเงินดิจิทัลผ่านแอปพลิเคชัน สูงที่สุดในภูมิภาค (สูงถึงว่า 83% ของผู้ตอบแบบสอบถามทั้งหมด) โดยสัดส่วนการใช้งานการเงินดิจิทัลของไทย ถือว่ามีสัดส่วนสูงยิ่งกว่าอัตราการใช้โซเชียลมีเดียของคนไทย ยิ่งไปกว่านั้นเราพบว่า ผู้ที่ใช้งานการเงินดิจิตอลแล้ว มีความต้องการที่จะใช้บริการทางการเงินผ่านทางช่องทางดิจิทัลเพิ่มขึ้นไปอีกในอนาคต โดย 94% ของคนไทยยุคดิจิทัลในบทสำรวจต้องการที่จะใช้บริการทางการเงินผ่านช่องทางดิจิทัลเพิ่มขึ้นไปอีกในอนาคต โดยความต้องการใช้งานการเงินดิจิทัลที่เพิ่มขึ้น ไม่ได้จำกัดแค่ในเฉพาะกลุ่มคนที่เข้าไม่ถึงบริการด้านการเงิน แต่ในกลุ่มคนที่สามารถเข้าถึงบริการการเงินที่ดีอยู่แล้ว กว่า 98% ก็ระบุถึงความต้องการใช้บริการทางการเงินผ่านช่องทางดิจิทัลที่เพิ่มมากขึ้นเช่นเดียวกัน

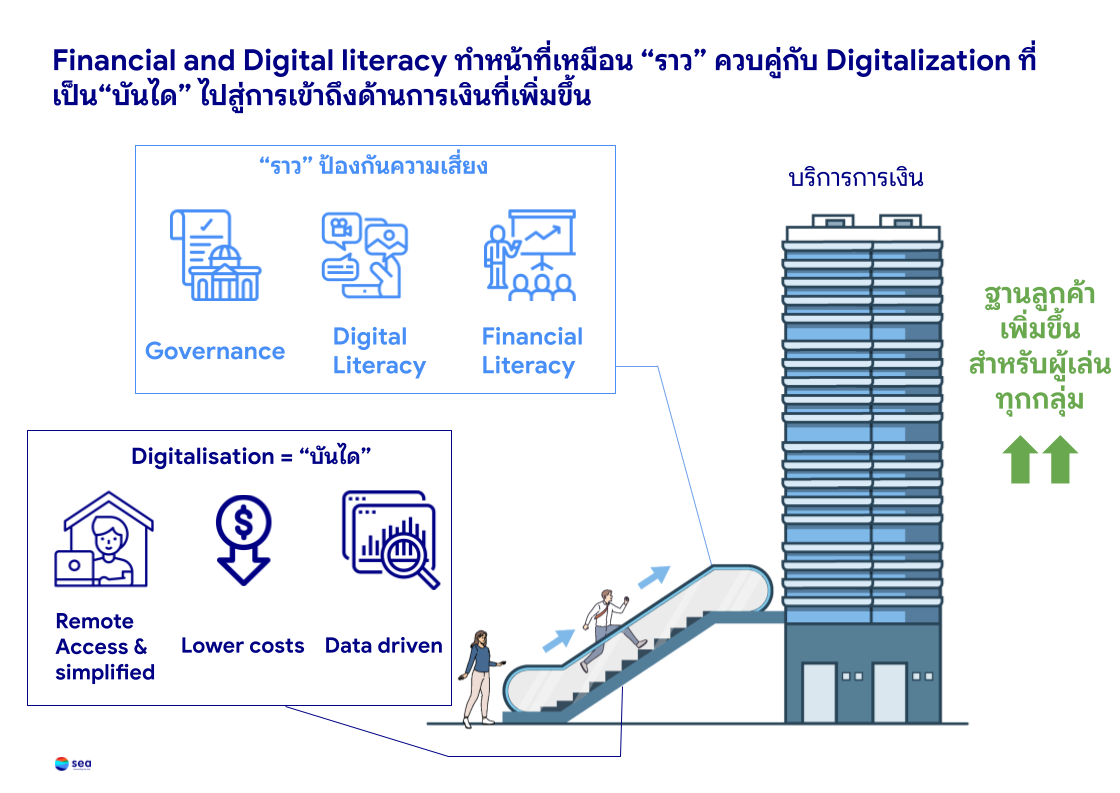

7. เทคโนโลยีดิจิทัลช่วยนำไปสู่การเข้าถึงบริการทางการเงินที่ครอบคลุม (financial inclusion) มากขึ้น

การนำเทคโนโลยีดิจิทัลมาใช้ในการให้บริการด้านการเงินสามารถช่วยนำไปสู่การเข้าถึงบริการทางการเงินที่ครอบคลุมมากขึ้นผ่านทางสองช่องทาง

ในช่องทางแรก การเงินดิจิทัลเปรียบเสมือนเป็น ‘บันได’ ที่สามารถช่วยให้ผู้ขาดโอกาสในการเข้าถึงด้านการเงินสามารถเข้าถึง ‘ชั้นที่สูงขึ้น’ หรือผลิตภัณฑ์ทางการเงินที่แอดวานซ์มากขึ้นได้ ยกตัวอย่างเช่น การใช้บริการการเงินผ่านทางช่องทางออนไลน์ได้เปิดโอกาสให้ผู้ที่อาศัยอยู่ในพื้นที่ห่างไกลสามารถรับบริการทางการเงินได้สะดวกมากขึ้น ในขณะที่ต้นทุนการใช้บริการต่ำลง เนื่องจากผู้ใช้งานไม่จำเป็นต้องเดินทางเข้ามาทำธุรกรรมเองที่ธนาคาร หรือการที่บริษัทเทคโนโลยีการเงิน (Fintech) ประยุกต์นำข้อมูลดิจิทัลและเทคโนโลยีเข้ามาให้บริการทางการเงินก็มีส่วนช่วยให้กลุ่มลูกค้าบางกลุ่ม เช่น กลุ่มธุรกิจรายย่อย (Micro) หรือกลุ่มคนอายุน้อย ที่โดยปกติแล้วไม่สามารถเข้าถึงสินเชื่อจากธนาคารพาณิชย์ ให้สามารถเข้าถึงแหล่งเงินทุนได้มากขึ้นจากการกู้ยืมเงินผ่าน Fintech

การที่มีคนเข้าถึงบริการทางการเงินเพิ่มมากขึ้นถือเป็นประโยชน์สำหรับทุกฝ่าย ไม่ใช่แค่เพียงเฉพาะผู้ให้บริการ Fintech ที่นำเสนอเทคโนโลยีใหม่ๆ เท่านั้น เพราะเมื่อเพิ่มจำนวนคนผู้ใช้งานเพิ่มมากขึ้น นั่นหมายความว่าฐานผู้ใช้บริการที่กว้างขึ้นก็จะสามารถเข้าถึงบริการทางการเงินเพิ่มเติมใน ‘ชั้นที่สูงขึ้น’ ส่งผลผู้ให้บริการทางการเงินแบบดั้งเดิม เช่น ธนาคารพาณิชย์ ได้รับประโยชน์จากฐานลูกค้าที่เพิ่มขึ้นด้วยเช่นกัน การเปิดประตูให้มีการเข้าถึงด้านการเงินโดยอาศัยเทคโนโลยีจะมีส่วนสำคัญในการดึงกลุ่มผู้ใช้บริการทางการเงินนอกระบบให้เข้ามาเป็นผู้ใช้บริการใหม่ในระบบ

นอกเหนือจากการเปิดรับผู้ใช้บริการหน้าใหม่ อีกช่องทางที่เทคโนโลยีสามารถช่วยให้เกิดการบริการที่ครอบคลุมมากขึ้นคือการยกระดับผลิตภัณฑ์ทางการเงินที่มีอยู่แล้วบนชั้นสูงให้ช่วยตอบโจทย์ความต้องการเฉพาะบุคคลของแต่ละคนได้แม่นยำขึ้น โดยอาศัยการใช้ข้อมูล เช่น Insurtech และ Wealthtech ที่สามารถคัดเลือกและนำเสนอผลิตภัณฑ์ที่เหมาะกับความต้องการและระดับความเสี่ยงของแต่ละบุคคลได้

ความรู้ด้านการเงิน Financial Literacy สำคัญแค่ไหนและควรสร้างอย่างไร

8. เทคโนโลยีอย่างเดียวไม่พอ ต้องเพิ่มความรู้ด้านการเงินและดิจิทัลด้วย

แม้เทคโนโลยีจะเป็นส่วนสำคัญในฐานะบันไดเชื่อมให้การเข้าถึงด้านการเงินเพิ่มมากขึ้น แต่เทคโนโลยีอย่างเดียวอาจไม่เพียงพอ ในยุคที่บริการทางการเงินถูกปรับเป็นรูปแบบดิจิทัลมากขึ้น ความรู้ทางด้านการเงิน (Financial literacy) และทักษะดิจิทัล (Digital literacy) ถือเป็นส่วนสำคัญที่เราควรสร้างให้มีควบคู่ เพื่อทำหน้าที่เป็น ‘ราวจับ’ ที่ป้องกันคนไทยจากความเสี่ยงและภัยต่างๆ ในยุคดิจิทัล ซึ่งมีมากมายหลายรูปแบบทั้งการฉ้อโกงทางการเงิน การหลอกลวงจาก Call center และการกู้เงินเกินความจำเป็น ซึ่งเป็นปัญหาที่พบได้ในมากในช่วงปีที่ผ่านมา

งานวิจัยของเราพบว่าการเพิ่มความรู้ความเข้าใจด้านการเงินจะนำไปสู่การใช้บริการทางการเงินที่เพิ่มมากขึ้น โดยเฉพาะในการใช้บริการผลิตภัณฑ์ทางการเงินด้านการลงทุนและบริหารการเงินส่วนตัว ยิ่งไปกว่านั้น บทสำรวจยังพบอีกว่า ผลิตภัณฑ์การเงินที่คนไทยยุคดิจิทัลขาดความรู้ความเข้าใจมากที่สุด คือ สินเชื่อและบัตรเครดิต

9. ความรู้ด้านการเงินต้องมาจากการลงมือทำ ไม่ใช่แค่ท่องจำในห้องเรียน

เมื่อสอบถามถึงรูปแบบการเรียนรู้ทักษะทางการเงินในอุดมคติว่ารูปแบบการเรียนใดที่มีประสิทธิผลมากที่สุด ปรากฏว่าคนไทยยุคดิจิทัลเชื่อว่า การเรียนรู้จากการทดลองทำเอง (Learning by doing) คือวิธีการเรียนรู้ด้านการเงินที่ดีที่สุดเป็นอันดับหนึ่ง โดยการเรียนรู้จากครอบครัวและเพื่อนเป็นอันดับสอง และมีการเรียนรู้จากพนักงานที่ขายผลิตภัณฑ์ทางการเงิน จากสื่อออนไลน์ และจากผู้เชี่ยวชาญทางการเงิน เป็นลำดับถัดมา

อย่างไรก็ตาม เมื่อสอบถามถึงประสบการณ์การเรียนรู้ด้านการเงินจริงของคนไทย พบว่าคนไทยยังคงมีช่องว่างในการเรียนรู้ โดยเฉพาะการเรียนรู้ผ่านพนักงานของสถาบันการเงินและผู้เชี่ยวชาญด้านการเงิน โดยคนไทยยุคดิจิทัลมีประสบการณ์การเรียนรู้ด้านการเงินผ่านทางสองช่องทางดังกล่าวในสัดส่วนที่ต่ำ ไม่สอดคล้องกับความเชื่อในอุดมคติ

ยิ่งไปกว่านั้น ยังน่าสนใจอีกว่าการเรียนรู้ด้านการเงินจากในโรงเรียนตกลงมาอยู่ในอันดับท้ายๆ ซึ่งชี้ให้เห็นว่าคนส่วนใหญ่มองว่าการเรียนรู้ด้านการเงินในโรงเรียนไม่ค่อยได้ผลเท่าที่ควร ซึ่งอาจสะท้อนถึงคุณภาพการสอนด้านทักษะทางการเงินในโรงเรียนในปัจจุบัน

ข้อคิดส่งท้าย – สร้างเครือข่าย ‘อาสาสมัครการเงิน x ดิจิทัลในพื้นที่‘

ในหนังสือ The Great Remake สู่โลกใหม่ ผมเคยได้เสนอถึงการสร้างเครือข่ายอาสาสมัครดิจิทัลให้คนรุ่นใหม่ เพื่อเป็นผู้ช่วยถ่ายทอดทักษะด้านดิจิทัลให้คนในชุมชนที่ตัวเองคุ้นเคย บทสำรวจชิ้นนี้ทำให้คิดต่อไปว่าแทนที่จะถ่ายทอดแค่ทักษะดิจิทัล อาสาสมัครเหล่านี้ควรถ่ายทอดความรู้ด้านการเงินขั้นพื้นฐานควบคู่ไปด้วยกัน เนื่องจากในยุคดิจิทัล ทั้งสองทักษะนี้ต่างมีความสำคัญและมีความเกี่ยวข้องกันพอควร ยกตัวอย่างเช่น ปัญหาการหลอกลวงต้มตุ๋นหลายครั้ง ซึ่งความผิดพลาดที่เกิดขึ้นอาจไม่ได้มาจากการขาดทักษะดิจิทัลเท่านั้น แต่อาจเป็นการขาดความรู้ด้านการเงินในการพิจารณาถึงผลตอบแทนด้านการลงทุนที่สมเหตุสมผล

อาสาสมัครเหล่านี้ต้องผ่านการฝึกอบรมเพื่อให้สามารถถ่ายทอดความรู้ด้านดิจิทัลและการเงินให้คนในชุมชนได้อย่างถูกต้อง ทั้งในด้านการใช้เทคโนโลยีดิจิทัล เช่น วิธีใช้แอปฯ อย่างปลอดภัย ตลอดจนการใช้งานด้านการเงิน เช่น วิธีจัดการด้านการเงินส่วนบุคคลและการจับสังเกตการฉ้อโกง เพื่อให้คนไทยยุคดิจิทัลสามารถเข้าถึงการเงินได้มากขึ้นแบบมีภูมิคุ้มกันและปลอดภัย

หากผู้อ่านท่านใดสนใจรายละเอียดในงานวิจัยของ Sea Insights สามารถอ่านรายงานการศึกษาฉบับเต็มได้ที่นี่