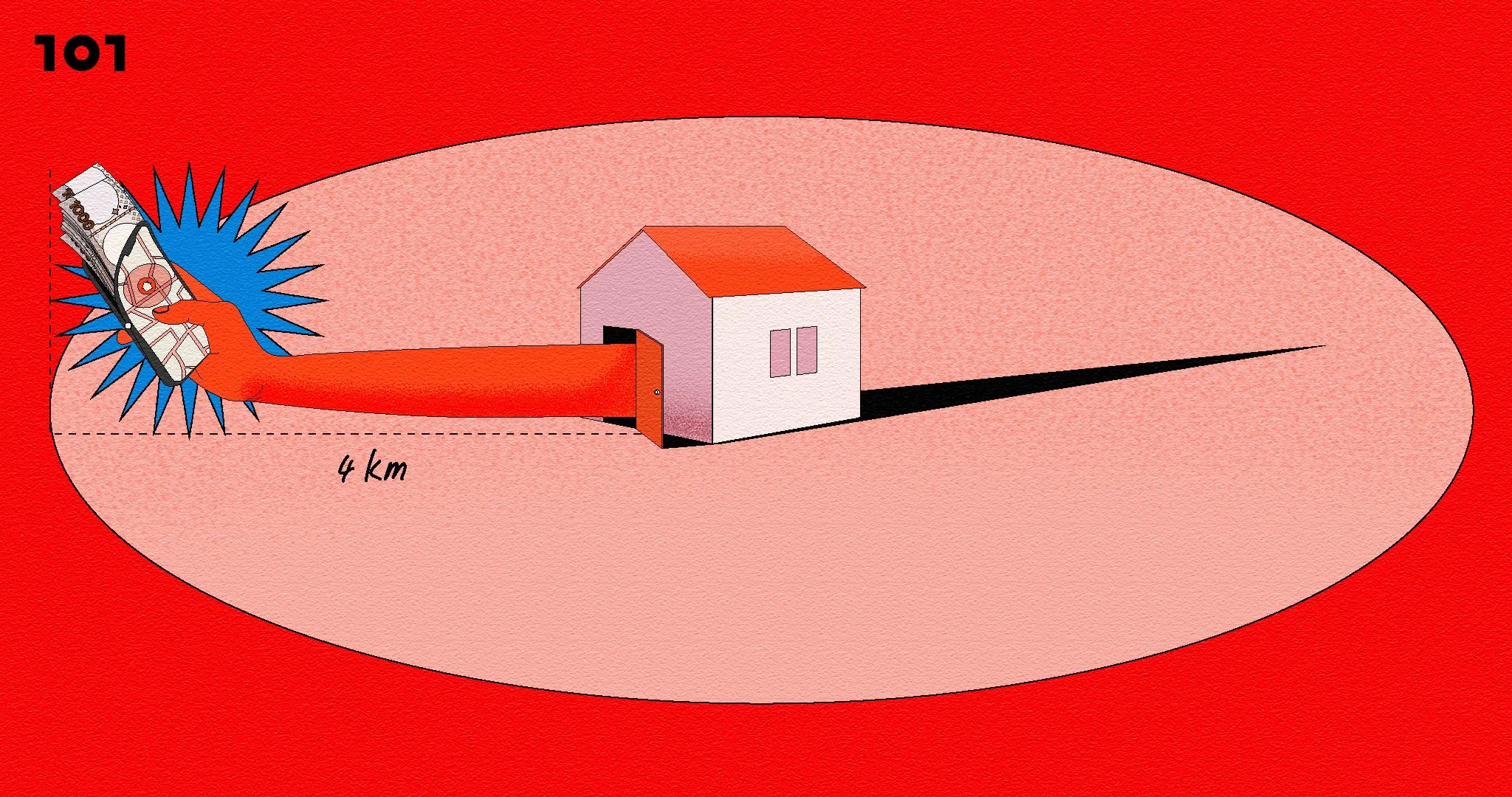

ในช่วงการหาเสียงเลือกตั้ง แต่ละพรรคต่างแข่งขันกันนำเสนอนโยบายเศรษฐกิจเพื่อซื้อใจผู้มีสิทธิ์ลงคะแนน กล่าวได้ว่า ณ วันนี้ ไม่มีข้อเสนอนโยบายใดที่ได้รับความสนใจและมีประเด็นให้ถกเถียงกันมากไปกว่า ‘นโยบายแจกเงินดิจิทัล’ ของแคนดิเดตนายกรัฐมนตรีจากพรรคเพื่อไทย โดยในข้อเสนอดังกล่าว ประชาชนที่มีอายุตั้งแต่ 16 ปีขึ้นไป จะได้รับโอนเงินดิจิทัลเป็นมูลค่า 10,000 บาท โดยที่เงินดิจิทัลนี้สามารถใช้ซื้อสินค้าต่างๆ ตามที่กำหนดได้ในรัศมี 4 กิโลเมตรจากที่อยู่ตามทะเบียนบ้าน และมีระยะเวลาในการใช้ภายในช่วง 6 เดือนหลังจากที่ได้รับโอนเงินดิจิทัลเข้าวอลเล็ต

ในฟากฝั่งกองเชียร์พรรคเพื่อไทย นโยบายนี้ได้รับการแซ่ซ้องว่าเป็นวิธีคิดที่แยบยลในการกระตุ้นเศรษฐกิจ เพราะมองว่าเป็นการนำเงินดิจิทัลและเทคโนโลยี ‘บล็อกเชน’ มาใช้ ทำให้ไม่ต้องใช้เงินของรัฐแต่อย่างใด อีกทั้งการใช้จ่ายเงินดิจิทัลในรัศมี 4 กิโลเมตรจากที่อยู่ตามทะเบียนบ้านนี้ยังสามารถกระจายการใช้จ่ายให้กลับไปสู่ท้องถิ่น และเอื้อประโยชน์ให้กับธุรกิจในภูมิภาค ไม่กระจุกตัวในห้างสรรพสินค้าตามหัวเมือง โดยวิธีเช่นนี้จะสร้างผลกระทบได้กว้างขวางและรวดเร็ว เพราะระยะเวลาการใช้จ่ายถูกตีกรอบไว้เพียง 6 เดือน ดังนั้นการเร่งใช้จ่ายเงินดิจิทัลในช่วงเวลาดังกล่าวจะทำให้มีการหมุนเวียนของเงินในระบบเศรษฐกิจหลายรอบ โดยในแต่ละรอบจะก่อให้เกิดการซื้อขายสินค้า สร้างธุรกรรมทางเศรษฐกิจและรายได้มากมาย

ผู้ที่เห็นด้วยกับนโยบายนี้ยังมองไกลต่อไปอีกว่า ภาครัฐจะสามารถจัดเก็บภาษีมูลค่าเพิ่มได้อย่างเป็นกอบเป็นกำ จากการใช้จ่ายเงินดิจิทัลในช่วง 6 เดือนนี้ ซึ่งสามารถสร้างรายได้ให้ภาครัฐพร้อมกับสร้างมูลค่าทางเศรษฐกิจมากมายมหาศาลในเวลาเดียวกัน โดยที่รัฐบาลแทบไม่ต้องควักเงินงบประมาณมาใช้เลย

แต่ในขณะเดียวกัน ทางฟากตรงข้ามกลับโจมตีว่านโยบายนี้เป็นแค่นโยบายแจกเงินตามแนวทางประชานิยม ที่รัฐบาลโยนปลาให้ประชาชนบริโภค พอให้ประทังชีวิตได้เพียงชั่วยาม หาใช่การมอบเครื่องมือจับปลาที่สามารถทำให้ประชาชนอิ่มท้องได้ยั่งยืนแต่อย่างใด อีกทั้งเม็ดเงินที่ใช้ยังถูกวิจารณ์ว่าเป็นเงินก้อนมหาศาล จนน่าจะสร้างภาระทางการคลังให้กับประเทศในระยะยาวได้ เพราะจำนวนประชากรที่มีอายุมากกว่า 16 ปีนั้น มีมากถึงราว 54 ล้านคน ดังนั้นมูลค่าเงินดิจิทัลที่แจกทั้งหมดในโครงการจะเท่ากับ 5.4 แสนล้านบาท ซึ่งมากกว่างบรายจ่ายทั้งหมดที่กระทรวงการคลังได้รับจัดสรรในงบประมาณปี 2566 (285,230.4 ล้านบาท) นี้เสียอีก

ทั้งสองฝั่งของการโต้เถียงล้วนมีประเด็นเชิงนโยบายที่มีน้ำหนักและชวนให้ขบคิดกันต่อด้วยกันทั้งสิ้น บทความนี้จึงขอร่วมแสดงความคิดเห็น พร้อมกับสร้างความเข้าใจในเรื่องการใช้เงินดิจิทัล และผลกระทบที่อาจเกิดขึ้นหากนำมาใช้กระตุ้นเศรษฐกิจ ให้กับหลายๆ คนที่อาจยังไม่คุ้นเคยกับรูปแบบการเงินยุคนี้

ในเบื้องต้น ผมขอเปรียบเงินดิจิทัลกับคูปองเงินสดในศูนย์อาหารหรือฟูดคอร์ตที่ผู้อ่านในวัย 40 ปีขึ้นไปน่าจะนึกภาพออก

การแจกเงินดิจิทัลก็เหมือนกับว่า เราได้รับคูปองอาหารมูลค่า 10,000 บาท ที่สามารถนำไปจับจ่ายซื้ออาหารและเครื่องดื่มจากร้านค้าในศูนย์อาหารนั้นมา โดยเราสามารถใช้คูปองเงินสดนี้ได้ตลอดวัน จนกว่าศูนย์อาหารจะปิดให้บริการ (สมมุติว่าเปิดให้บริการถึงเวลาสองทุ่ม) และคูปองเงินสดนี้ไม่สามารถนำออกไปใช้ซื้อของนอกบริเวณศูนย์อาหารได้

เห็นได้ว่า ร้านค้าที่อยู่ในฟูดคอร์ตก็เปรียบเสมือนร้านค้าที่อยู่ในรัศมี 4 กิโลเมตรจากที่อยู่ตามทะเบียนบ้านนั่นเอง เพราะตามข้อกำหนดของการใช้เงินดิจิทัล เราได้รับอนุญาตให้นำมันไปชำระค่าสินค้านอกอาณาบริเวณดังกล่าว

นอกจากนี้ เงื่อนเวลาที่จำกัดให้ใช้เงินดิจิทัลภายในระยะเวลา 6 เดือนก็ไม่ต่างจากข้อกำหนดที่ศูนย์อาหารอนุญาตให้เราใช้คูปองเงินสดได้ถึงแค่เวลาสองทุ่ม

ภาพที่แคนดิเดตนายกฯ ของพรรคเพื่อไทยวาดไว้ก็คือ เมื่อเรานำคูปองเงินสดไปซื้อของจากร้านค้าในศูนย์อาหาร ร้านค้าที่ได้รับคูปองจะสามารถนำคูปองนั้นไปซื้ออาหารหรือเครื่องดื่มจากร้านค้าอื่นในศูนย์อาหารต่อ ซึ่งจะก่อให้เกิดการซื้อขายต่อเนื่องตามมาเป็นมูลค่าที่สูงกว่าคูปองที่มีการจับจ่ายไปในตอนแรก เช่นคูปอง 100 บาทที่จ่ายไปในครั้งแรก สามารถนำไปใช้ต่อ โดยร้านค้าแรกนำไปซื้ออาหารจากร้านค้าที่สอง ทำให้เกิดการซื้อขายมูลค่า 100 บาทขึ้น ดังนั้นมูลค่าของการซื้อขายสองครั้งมีมูลค่ารวม 200 บาท ซึ่งอาศัยคูปองเงินสดใบเดียวที่มีมูลค่า 100 บาท และหากคูปองดังกล่าวมีการนำไปใช้ต่ออีกเรื่อยๆ คูปองใบเดียวสามารถสร้างมูลค่าการค้าได้มากเป็นหลายสิบเท่าของมูลค่าคูปองนั้นเลยทีเดียว

เม็ดเงินจำนวนมหาศาลในโครงการนี้จึงมีศักยภาพที่จะสร้างมูลค่าธุรกรรมเศรษฐกิจที่มากเป็นทวีคูณกว่าจำนวนตั้งต้นได้ถึง 5.4 แสนล้านบาท

ตัวอย่างข้างต้นแสดงให้เห็นว่า การแจกเงินดิจิทัลสร้างกระแสการไหลเวียนเปลี่ยนมือของเงิน ที่ให้ผลคล้ายกับการ ‘อัดฉีด’ สภาพคล่องเข้าไปหมุนเวียนในระบบเศรษฐกิจ แบบที่ธนาคารกลางทั่วโลกต่างใช้เมื่อต้องการใช้นโยบายการเงินกระตุ้นเศรษฐกิจ ซึ่งหากเป็นเช่นนั้นย่อมก่อเกิดความกังวลว่า มาตรการดังกล่าวอาจจะสร้างปัญหาเงินเฟ้อตามมาได้

มีเหตุผลที่ทำให้เชื่อได้ว่ามาตรการแจกเงินดิจิทัลจะไม่ก่อให้เกิดปัญหาเสถียรภาพทางด้านราคา กล่าวคือมาตรการนี้เป็นนโยบายการคลัง ไม่ใช่นโยบายการเงิน จึงไม่ได้มีการพิมพ์เงินใหม่จำนวนมหาศาลเข้าสู่ระบบเศรษฐกิจแต่อย่างใด เม็ดเงินที่ใช้ในโครงการนี้มาจากเงินงบประมาณซึ่งก็คือเงินภาษีที่เก็บจากประชาชนนั่นเอง หรือถ้าหากว่าเงินงบประมาณมีไม่เพียงพอ จนทำให้กระทรวงการคลังต้องออกพันธบัตรเพื่อกู้เงินมาโปะ เงินที่ระดมผ่านการออกพันธบัตรก็มาจากเงินออมของประชาชนอีกเช่นกัน

เรียกได้ว่าเป็นการดึงเงินที่ประชาชนไม่ได้วางแผนจะใช้จ่าย หรือเป็นเงินที่จัดสรรไว้เป็นเงินออม เอามากระจายกลับเข้าสู่ระบบอีกรอบเพื่อให้เกิดธุรกรรมทางเศรษฐกิจนั่นเอง

นอกจากนี้หากภาวะเศรษฐกิจโดยรวมยังมีทรัพยากรที่ยังไม่ได้ถูกใช้อย่างเต็มศักยภาพ เช่นมีกำลังผลิตส่วนเกิน หรือมีแรงงานที่ไม่มีงานทำ การเพิ่มกำลังซื้อเข้าไปในระบบเศรษฐกิจจะทำให้เกิดการใช้ทรัพยากรที่มีอยู่อย่างมีประสิทธิภาพมากขึ้น และไม่ก่อให้เกิดภาวะเงินเฟ้อแต่อย่างใด

อย่างไรก็ดี ในบางพื้นที่ก็อาจเผชิญแรงกดดันของเงินเฟ้อมากกว่าที่อื่นๆ ได้ จากปริมาณของธุรกรรมการซื้อขายสินค้าด้วยเงินดิจิทัลที่มีมาก เพราะในรัศมี 4 กิโลเมตรนั้นมีร้านค้ามากมายหลากหลาย อย่างในพื้นที่ที่เป็นชุมชนเมือง ซึ่งมีการกระจุกตัวของประชากรสูง ก็ทำให้ผู้คนสามารถจับจ่ายซื้อสินค้าได้สะดวก และการหมุนเวียนของเงินดิจิทัลก็จะมากเป็นเงาตามตัว

หากอุปทานของสินค้าในพื้นที่นั้นไม่สามารถตอบสนองได้ทันกับความต้องการซื้อที่เพิ่มขึ้นเร็ว ก็อาจสร้างแรงกดดันให้มีการปรับเพิ่มราคาสินค้าในระยะสั้นได้เช่นกัน อย่างไรก็ดี แรงกดดันที่อาจเกิดขึ้นนี้มิได้ปรากฏแพร่หลาย เพราะในพื้นที่ที่ห่างไกลจากตัวเมือง ประชากรไม่กระจุกตัว จะมีธุรกรรมทางเศรษฐกิจเพิ่มขึ้นไม่มากนัก ทำให้การหมุนเวียนของเงินดิจิทัลจะเบาบางตามไปด้วย และจะไม่ปรากฏให้เห็นแรงกดดันของเงินเฟ้อในพื้นที่เหล่านี้

ในภาพรวมปัญหาเงินเฟ้อจึงยังไม่ใช่ประเด็นที่ต้องกังวลนัก

แม้ว่าตามกลไกทางเศรษฐศาสตร์ของการอัดฉีดเงินงบประมาณเข้าสู่ระบบเศรษฐกิจผ่านเงินดิจิทัลนี้จะสามารถสร้างมูลค่าธุรกรรมทางเศรษฐกิจได้มหาศาล แต่ผลที่ปรากฏในเดือนที่ 6 ของโครงการนี้จะประสบความสำเร็จตามที่คาดหวังเพียงใดนั้น ยากที่จะบอกล่วงหน้าได้ ทั้งนี้เป็นเพราะมีปัจจัยหลายประการที่สามารถบั่นทอนผลของตัวคูณทวี

กล่าวคือ ถ้าหากร้านค้าที่ได้รับเงินดิจิทัลไม่นำเงินนั้นไปใช้ต่อ ห่วงโซ่ของการใช้จ่ายที่กล่าวไว้ข้างต้นนั้นก็จะหยุดชะงักในทันที เงินที่คาดหวังว่าหมุนเวียนหลายรอบ ก็อาจหยุดลงเพียงแค่รอบเดียว และไม่ก่อให้เกิดการจับจ่ายที่จะกระตุ้นในเกิดการผลิต และสร้างรายได้ในพื้นที่นั้นๆ ให้ตามมาเป็นทวีคูณได้

สาเหตุที่สามารถทำให้ห่วงโซ่ของการใช้จ่ายขาดลงมีได้หลายประการ อาทิ ร้านค้าที่ได้รับเงินดิจิทัลมีความจำเป็นต้องชำระเงินให้กับเจ้าหนี้การค้าที่อยู่นอกรัศมี 4 กิโลเมตร จึงทำให้ต้องทำการแลกเงินดิจิทัลเป็นธนบัตร ซึ่งส่งผลให้เงินดิจิทัลจำนวนหนึ่งถูกดึงออกจากการหมุนเวียน และหมดโอกาสที่จะสร้างมูลค่าซื้อขายในพื้นที่ดังที่ตั้งใจไว้ เหมือนดั่งร้านขายอาหารและเครื่องดื่มในฟูดคอร์ตที่จำเป็นต้องจ่ายค่าวัตถุดิบให้กับซัปพลายเออร์ซึ่งอยู่นอกศูนย์อาหาร แต่เนื่องจากซัปพลายเออร์ไม่รับการชำระค่าวัตถุดิบเป็นคูปอง ร้านค้านั้นจึงจำเป็นต้องคูปองนั้นไปขึ้นเงินสด ซึ่งจะส่งผลให้เกิดการตัดตอน การใช้คูปองหมุนเวียนภายในศูนย์อาหาร

นอกจากนี้ หากผู้ที่ได้รับเงินดิจิทัลไม่สามารถหาร้านค้าในรัศมี 4 กิโลเมตร ซึ่งมีสินค้าที่เขาอยากจับจ่ายซื้อด้วยเงินดิจิทัลเต็มจำนวน 10,000 บาทได้ เขาอาจจะดิ้นรนหาช่องทางที่จะแลกเงินดิจิทัลเป็นธนบัตร เพื่อนำไปใช้ซื้อสินค้าที่ต้องการ จากร้านค้าที่อยู่นอกรัศมี 4 กิโลเมตร เช่นเดียวกันกับผู้ถือครองเงินดิจิทัลที่มีความต้องการใช้เงินสด ก่อนจะครบระยะเวลา 6 เดือน (เช่น ร้านค้าที่ต้องนำเงินสดไปจ่ายให้กับเจ้าหนี้การค้า ซึ่งมีกำหนดการชำระหนี้ภายในเวลา 30 วัน หรือต้องนำเงินสดไปใช้หนี้) คนเหล่านี้ก็จะเป็นคนอีกกลุ่มที่มีความต้องการแลกเงินดิจิทัลเป็นธนบัตร

เห็นได้ว่ากลุ่มคนที่ได้รับเงินดิจิทัลและอยากแปลงสภาพเงินดิจิทัลนั้นเป็นธนบัตรโดยเร่งด่วน มักเป็นกลุ่มคนที่สายป่านสั้น ต้องการเงินสดสำหรับการใช้ชีวิตในแต่ละวัน คนกลุ่มนี้อาจยอมขายเงินดิจิทัลเพื่อแลกเป็นเงินสดในมูลค่าที่ต่ำกว่าที่ควรได้รับ และคนที่รับซื้อเงินดิจิทัลในราคาต่ำกว่าทุน ก็มักเป็นคนที่มีสายป่านยาว พร้อมจะถือเงินดิจิทัลยาวๆ ไปอีก 6 เดือนเพื่อทำกำไรจากส่วนต่าง ซึ่งหากเงินดิจิทัลอยู่ในมือคนกลุ่มนี้มากๆ เงินที่คาดว่าจะหมุนเวียนกระตุ้นเศรษฐกิจ ก็จะถูกนั่งทับไว้ รอเวลากินผลกำไรในตอนสิ้นสุดโครงการ

ดังนั้น การที่ใช้เงินดิจิทัลเป็นเครื่องมือเชิงนโยบาย อาจตอบโจทย์เรื่องการกระตุ้นเศรษฐกิจได้ เพราะเงินดิจิทัลสามารถทำหน้าที่ได้เหมือนเงินกระดาษที่เราคุ้นเคยกันดี แต่อาจไม่ได้มีประสิทธิภาพมากเท่ากับเงินกระดาษ ด้วยว่ามีหลายช่องทางที่เงินดิจิทัลจะถูกดึงออกจากห่วงโซ่ของการหมุนเวียนสร้างธุรกรรมเศรษฐกิจ นอกจากนี้เงินดิจิทัลในโครงการนี้ยังมีอุปสรรคในการจับจ่าย ซึ่งบั่นทอนการทำหน้าที่เป็นสื่อกลางในการซื้อขายแลกเปลี่ยน กล่าวคือเงินดิจิทัลที่จำกัดรัศมีการใช้จ่ายไว้ที่ 4 กิโลเมตรนั้น เป็นข้อจำกัดที่กระทบกับทั้งผู้ซื้อและผู้ขาย คนซื้อสินค้าด้วยเงินดิจิทัลต้องค้นหาคนขายที่อยู่ในรัศมีดังกล่าว และคนที่ขายสินค้าก็จะต้องคิดต่อไปด้วยว่า ในรัศมี 4 กิโลจากที่อยู่ของเขานั้น มีร้านค้าที่พร้อมรับเงินดิจิทัลนี้หรือไม่ เรียกได้ว่าเงินดิจิทัลสร้างอุปสรรคของการซื้อขายแลกเปลี่ยน หรือในศัพท์ทางเศรษฐศาสตร์เรียกว่าก่อให้เกิด lack of double coincidence of wants (ความต้องการซื้อขายแลกเปลี่ยนที่ไม่สอดคล้องกัน)

ข้อสังเกตข้างต้นนี้ไม่ได้ตีตกนโยบายเงินดิจิทัลอย่างสิ้นเชิง เพราะเนื้อในของการใช้นโยบายนี้ สอดแทรกการกระจายรายได้ และการกระตุ้นเศรษฐกิจไว้ด้วย ซึ่งเป็นสิ่งที่รัฐบาลทุกสมัยสมควรทำ หากเพียงมีการปรับแก้บางจุด ปิดรอยรั่ว แนวทางการ ‘ผันเงิน’ ด้วยนโยบายเช่นนี้ ก็ยังมีความน่าสนับสนุนอยู่ โดยบทความนี้ให้ข้อเสนอถึงแนวทางการปรับแก้นโยบายนี้อยู่สองประการ

ประการแรก เพื่อให้เกิดการกระจายรายได้ และลดภาระทางงบประมาณในเวลาเดียวกัน ควรลดจำนวนผู้ได้รับสิทธิ์จากโครงการนี้ อาทิ ควรกำหนดรายได้ขั้นสูงของผู้มีสิทธิ์จะได้รับเงินเข้ากระเป๋าดิจิทัล

เนื่องจากเงินงบประมาณมีจำกัด การนำเงินจำนวนมากไปทุ่มให้กับโครงการใดโครงการหนึ่งย่อมตัดโอกาสการนำเงินก้อนนั้นไปใช้ประโยชน์ในโครงการอื่นๆ ที่สร้างประโยชน์ต่อเศรษฐกิจได้เช่นกัน ดังนั้นหากมีเป้าหมายที่ชัดเจนในเรื่องการกระจายรายได้แล้ว ก็สมควรที่จะงดกระจายเงินงบประมาณให้กับผู้มีอันจะกิน

ประการที่สอง ในเมื่อเงินดิจิทัลสร้างอุปสรรคในการแลกเปลี่ยนสินค้า เหตุใดไม่พิจารณาใช้การโอนเงินบาทเข้ากระเป๋าเงินดิจิทัล ดังที่รัฐบาลก่อนหน้าเคยทำไว้กับโครงการคนละครึ่ง สำหรับประเด็นนี้ ในวงการไอทีได้มีการแสดงความคิดเห็นกันไว้ว่า โครงข่ายดังกล่าวสามารถกำหนดเงื่อนไขของการใช้เงินกำกับไว้ได้ ไม่ว่าจะเป็นรัศมีของการใช้เงิน ระยะเวลา หรือประเภทสินค้าต้องห้าม ล้วนสามารถทำได้ทั้งนั้น ดังนั้นแทนที่จะใช้เงินดิจิทัล แล้วหันมาใช้เงินบาทที่โอนเข้ากระเป๋าเงินดิจิทัลหรือเข้าแอป “เป๋าตัง”เลย ไม่ดีกว่าหรือ?

หากเราเปลี่ยนจากเงินดิจิทัลเป็นเงินในเป๋าตัง หรือ ‘สิทธิ์พึงได้’ ที่ภาครัฐโอนอำนาจซื้อให้กับประชาชน ปัญหา Lack of double coincidence of wants ของเงินดิจิทัลก็จะหมดไปด้วย คนที่ได้รับสิทธิ์จะสามารถซื้อสินค้าผ่านการสแกนคิวอาร์โคดในแบบที่คุ้นเคยได้ และจะไม่มีคนนั่งทับเงินไว้รอเวลากินกำไรส่วนต่าง เงินที่ใส่เข้าไปในระบบก็จะสามารถหมุนเวียนได้หลายรอบ และสร้างมูลค่าธุรกรรมทางเศรษฐกิจเป็นทวีคูณได้ตามที่ต้องการ