สันติธาร เสถียรไทย เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

“ไม่ว่าจะ CEO CTO หรือประธานเจ้าหน้าที่ฝ่ายไหน ก็ไม่สามารถเร่งให้คน-องค์กรเข้าสู่ดิจิทัลทรานสฟอร์เมชันได้เข้มข้นและรวดเร็วเท่ากับ C โอ วี ไอ ดี (COVID-19)”

นี่คือคำพูดที่เราคงได้ยินกันหลายครั้งแล้วในวันที่แทบทุกคนเห็นตรงกันว่าโควิด-19 เปลี่ยนให้ทั้งคนและองค์กรต่างๆ หันมาใช้เทคโนโลยีดิจิทัลในชีวิตประจำวันและชีวิตการทำงานมากขึ้นอย่างก้าวกระโดด

แต่แพลตฟอร์มดิจิทัลประเภทไหนบ้างที่มีคนใช้มากขึ้น และแพลตฟอร์มเหล่านี้จะกลายเป็นส่วนหนึ่งของชีวิตมากน้อยแค่ไหนหลังโควิด-19 ผ่านพ้นไป?

วันนี้อยากชวนดูข้อค้นพบใหม่โดยบริษัท Sea และ World Economic Forum (WEF) เจาะ-สำรวจการปรับตัวของกลุ่มคนวัย ‘ดิจิทัล’ – คนเจนฯ Y และเจนฯ Z (อายุ 16-35) ในช่วงโควิดจาก 6 ประเทศกลุ่มอาเซียน (ไทย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และเวียดนาม) รวม 7 หมื่นคน

ต่างแพลตฟอร์ม ต่างผลกระทบ

ข้อคิดแรก ไม่ใช่ทุกกิจกรรมหรือทุกวงการในโลกดิจิทัลที่ได้รับแรงกระตุ้นเท่ากันในช่วงโควิด-19

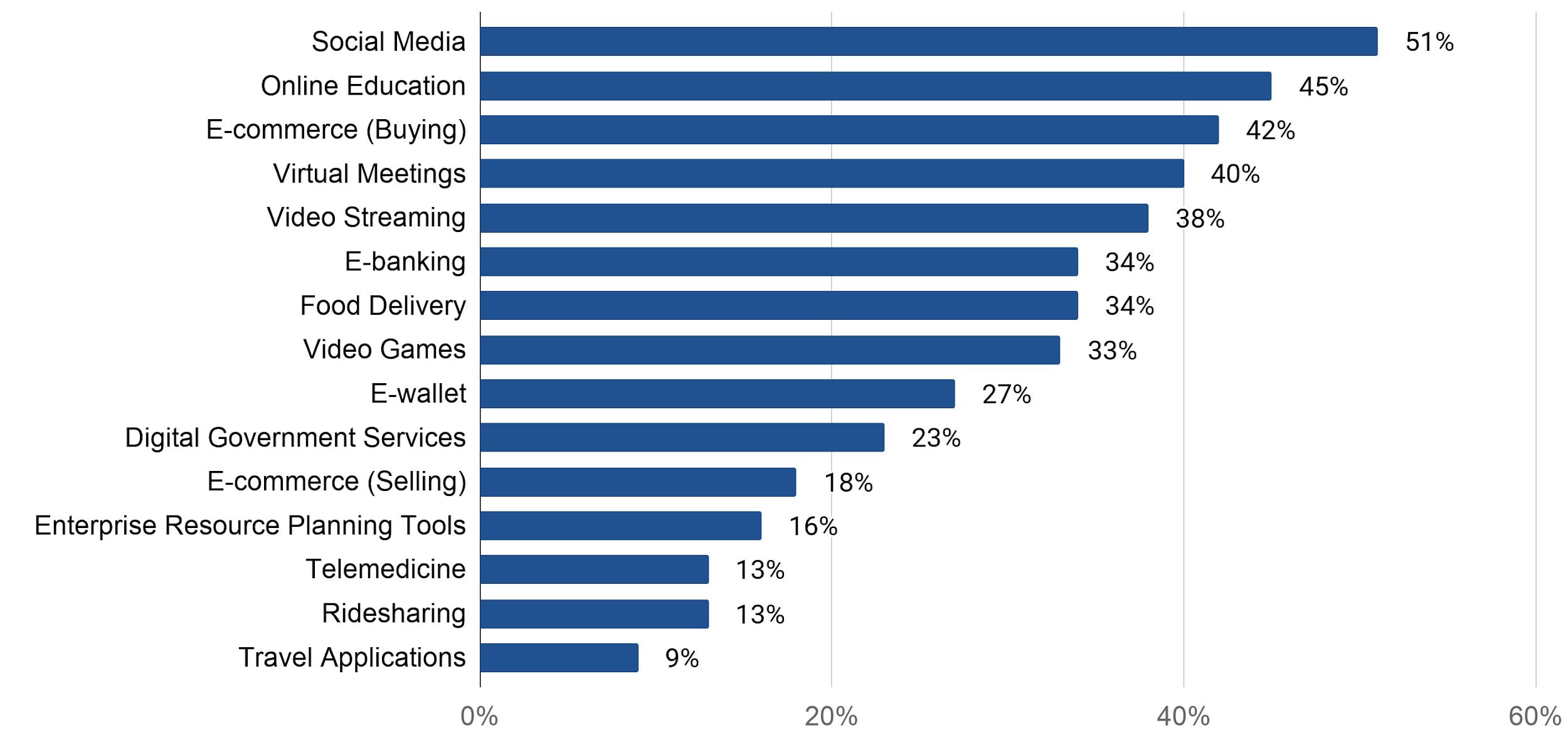

การศึกษาชี้ให้เห็นว่า แพลตฟอร์มดิจิทัลที่มีผู้ใช้เข้มข้นขึ้นจากเดิมมากที่สุด 5 อันดับแรกได้แก่ แอปพลิเคชันกลุ่มโซเชียลมีเดีย เรียนออนไลน์ ซื้อของผ่านแพลตฟอร์มอีคอมเมิร์ซ ประชุมออนไลน์ และดูหนังหรือซีรีส์ออนไลน์ตามลำดับ ตามมาด้วยกลุ่มอีเพย์เมนต์ และบริการส่งอาหาร (ภาพที่ 1)

เห็นได้อย่างชัดเจนว่า แอปพลิเคชันยอดนิยมเหล่านี้ผูกอยู่กับธีมเศรษฐกิจคนติดบ้าน (From Home Economy) ทั้งในมิติการติดต่อปฏิสัมพันธ์กับคนอื่นผ่านช่องทางออนไลน์ การศึกษาและเรียนรู้ การบริโภค การช็อปปิ้ง การทำงาน รวมทั้งการดูหนังและซีรีส์ ฯลฯ

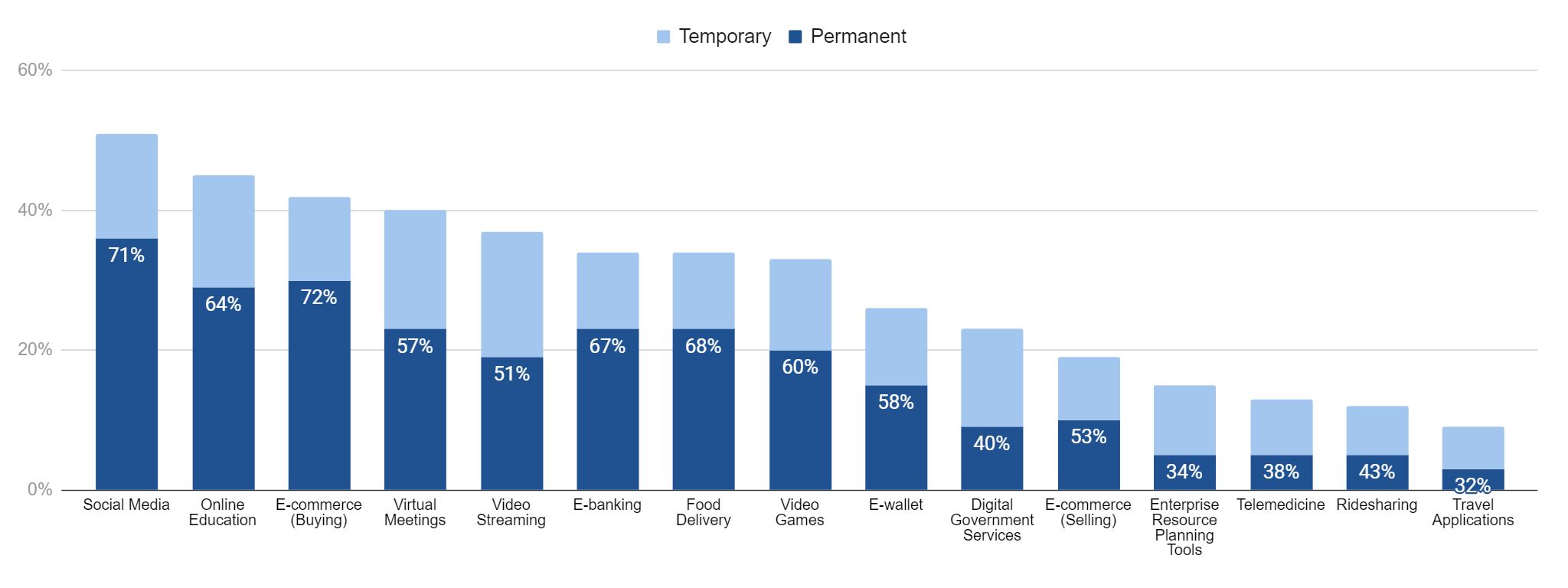

ข้อคิดที่ 2 แม้ว่าคนส่วนใหญ่ที่ใช้แพลตฟอร์มดิจิทัลเพิ่มมากขึ้นจะมองว่าการเปลี่ยนแปลงครั้งนี้เกิดขึ้นอย่างถาวร แต่ความยั่งยืนของการใช้แพลตฟอร์มในแต่ละวงการนั้นก็ยังแตกต่างกันพอสมควร (ภาพที่ 2)

ข้อมูลนี้ได้มาจากคำถามในแบบสำรวจที่ถามคนเจนฯ Y และเจนฯ Z ว่า คิดว่าการใช้แพลตฟอร์มต่างๆ ในช่วงโควิด-19 (ไม่ว่าจะเพิ่มขึ้นหรือ ลดลงก็ตาม) จะเป็นการเปลี่ยนแปลงชั่วคราวหรือถาวร

โดยหลักแล้ว แพลตฟอร์มกลุ่มที่ ‘ฮิต’ หรือมีคนใช้เพิ่มขึ้นมากช่วงปิดเมือง ก็จะมีสัดส่วนคนที่ ‘ติดใจ’ อยากใช้ต่อไปสูงขึ้นด้วยเช่นกันแม้ผ่านพ้นช่วงโควิด-19 ไปแล้ว

ยกตัวอย่างเช่น แพลตฟอร์มกลุ่มโซเชียลมีเดียและอีคอมเมิร์ซซึ่งเป็นแพลตฟอร์มยอดนิยมติดท็อป 3 มีคนกว่า 70% ตอบว่าจะใช้แอปพลิเคชันเหล่านี้มากขึ้นตลอดไป ในขณะที่แพลตฟอร์มอื่นๆ ที่ไม่ค่อยมีคนใช้เพิ่ม ก็จะมีสัดส่วนคนที่ ‘ติดใจ’ น้อยกว่าเช่นกัน

ทั้งนี้ ส่วนหนึ่งผลการสำรวจอาจสะท้อนให้เห็นว่าความสะดวกและเคยชินเป็นปัจจัยสำคัญที่ทำให้คนคิดเลือกใช้แพลตฟอร์มออนไลน์ต่างๆ ต่อไป เพราะเมื่อผู้บริโภคได้สัมผัสกับความสะดวกและต้นทุนที่ถูกลง ท้ายที่สุดแพลตฟอร์มเหล่านี้ก็กลืนกลายเป็นส่วนหนึ่งของชีวิตแม้ว่าจะเปิดเมืองแล้วก็ตาม

ห้องทำงานแห่งอนาคต -โมเดลลูกผสม

ข้อคิดที่ 3 มีกรณียกเว้นจากเทรนด์ข้างบนที่น่าสนใจ อย่างแอปพลิเคชันกลุ่มประชุมออนไลน์เป็นหนึ่งในแพลตฟอร์มยอดฮิตช่วงล็อกดาวน์ก็จริง แต่ผลจากแบบสำรวจกลับชี้ให้เห็นว่า สัดส่วนคนที่บอกว่าจะใช้แอปพลิเคชันเหล่านี้เพิ่มขึ้นอย่างถาวรนั้นอยู่ที่ไม่ถึงร้อยละ 60

ส่วนหนึ่งอาจเป็นเพราะว่าการทำงานแบบออนไลน์ยังมีอุปสรรคหลายข้อ

หนึ่ง ในหลายประเทศที่สำรวจรวมทั้งประเทศไทย คนยกให้คุณภาพสัญญาณอินเทอร์เน็ตเป็นอุปสรรคอันดับหนึ่งในการทำงานจากที่บ้าน โดยเฉพาะสำหรับคนที่อยู่ต่างจังหวัดในพื้นที่ห่างไกล

สอง สภาพแวดล้อมที่ไม่เหมาะสมกับการทำงานที่บ้าน (เช่น เสียงดังรบกวน ไม่มีสมาธิ) กลายเป็นอีกอุปสรรคหนึ่งที่ติดปัญหาท็อป 5 ของการทำงานที่บ้าน โดยเฉพาะคนที่อาศัยอยู่บ้านเดียวกันกับครอบครัวหลายคน

สาม คนเจนฯ Y และเจนฯ Z ที่อยู่ในกลุ่มสำรวจ มักยกความลำบากในการบริหารทีมเป็นอีกหนึ่งปัจจัยสำคัญที่ขัดขวางให้ทำงานที่บ้านไม่สะดวก

จากประสบการณ์ส่วนตัว พบว่าการทำงานจากที่บ้านให้มีประสิทธิภาพนั้น ต้องมีการพัฒนาระบบการสื่อสารภายในทีมและองค์กรที่เข้มแข็งมาก รวมทั้งต้องตระหนักว่ายังมีงานอีกหลายประเภทที่ไม่ค่อยเหมาะกับการทำงานจากที่บ้าน เช่น งานที่ต้องสร้างความสัมพันธ์ ทำความรู้จักกับคนใหม่ๆ เสมอ หรืองานที่ต้องมีการระดมสมองจากหลายกลุ่มเพื่อขบคิดหาไอเดียใหม่อยู่ตลอด

ผลการสำรวจนี้อาจชี้ให้เห็นว่า แม้โลกคงไม่กลับไปเป็นแบบ Old Normal ที่ต้องนั่งทำงานในออฟฟิศและเดินทางไปประชุมแบบเห็นหน้าเจอตัวอีกแล้ว แต่อนาคตของการทำงานและการประชุมคงจะยังไม่ย้ายไปยังโลกออนไลน์เต็มรูปแบบอย่างที่บางคนคาดการณ์เช่นกัน เราน่าจะได้เห็นการทำงานรูปแบบผสม (Hybrid) ที่มีทั้งการใช้แพลตฟอร์มออนไลน์และออฟไลน์มากกว่า

ดิจิทัลทรานสฟอร์เมชันระดับองค์กรหลังโควิด-19

หลังจากมองระดับปัจเจกกันไปแล้ว ลองมาดูมุมระดับองค์กรกันบ้าง

จากการวิเคราะห์ ผมมองว่ามีปัจจัย 3 ‘C’ จะทำให้กระแสดิจิทัลทรานสฟอร์เมชันระดับองค์กรนั้นยังมาแรงต่อไปแม้เปิดเมืองแล้ว

1. Convenience การอำนวยความสะดวกให้ผู้บริโภค

จากการศึกษาของ Sea และ WEF ที่เล่าไว้ข้างต้นชี้ให้เห็นว่า วัฒนธรรมของผู้บริโภคส่วนใหญ่อาจเปลี่ยนไปเป็น Digital by Default กล่าวอีกอย่างคือ ทางเลือกดิจิทัลจะกลายเป็น ‘ค่าตั้งต้น’ หรือทางเลือกแรกของผู้บริโภค

ทั้งนี้ ไม่ได้แปลว่าผู้บริโภคทุกคนจะไม่ใช้ช่องทางออฟไลน์แล้ว แต่หมายความว่าธุรกิจที่ไม่มีช่องทางดิจิทัลจะต้องมีเหตุผลเพียงพอและอธิบายถึงเหตุผลให้ได้ หากธนาคารบอกว่าธุรกรรมนี้ทำผ่าน e-banking ไม่ได้ ต้องมาที่สาขา คงต้องมีคำอธิบายว่าทำไม หรือการที่ร้านค้ารับอีเพย์เมนต์กลายเป็นเรื่องธรรมดา แต่ร้านที่ไม่มีกลับกลายเป็นความไม่สะดวกไปแล้ว

เพราะฉะนั้น พฤติกรรมและวัฒนธรรมของผู้บริโภคที่เปลี่ยนไป ย่อมมีแรงผลักดันให้ภาคธุรกิจหันมาใช้แพลตฟอร์มดิจิทัลมากขึ้นเช่นกัน

2. Cost การลดต้นทุน (โดยเฉพาะต้นทุนคงที่ หรือ Fixed costs)

ในช่วง 1-2 ปีข้างหน้า เศรษฐกิจน่าจะยังต้องเผชิญกับสภาวะที่ท้าทายและไม่แน่นอน ทำให้ทั้งคนและบริษัทต้องรักษากระแสเงินสดไว้ การพาบริษัทเข้าสู่ดิจิทัลทรานสฟอร์เมชันจะสามารถช่วยลดต้นทุนคงที่ (Fixed costs) ได้ เช่นการค้าขายผ่านอีคอมเมิร์ซทำให้ขยายธุรกิจได้โดยไม่ต้องลงทุนเปิดหน้าร้านเพื่อขยายสาขาใหม่ เป็นต้น

นอกจากนี้ ต้นทุนคงที่ที่ต่ำลงยังเพิ่มความยืดหยุ่นให้ธุรกิจสามารถปรับตัวต่อสถานการณ์ที่เปลี่ยนแปลงได้อย่างรวดเร็วอีกด้วย

3. Capabilities ขีดความสามารถในการใช้อุปกรณ์และช่องทางดิจิทัล

โควิด-19 ทำให้หลายองค์กรหันมาทำดิจิทัลทรานสฟอร์เมชันอย่างจริงจังและเร่งด่วนขึ้น คือไม่ได้แค่เปลี่ยนมาขายของหรือทำอีเว้นท์ในโลกออนไลน์เท่านั้น แต่มีการจัดกระบวนการทำงานภายใน การจัดระบบการเก็บข้อมูล การจัดคน-ทีมงาน จัดงบเฉพาะสำหรับการทำดิจิทัลที่สอดคล้องไปในทิศทางเดียวกันเพื่อเพิ่มขีดความสามารถในการทำธุรกิจผ่านช่องทางดิจิทัลอย่างเต็มที่

ดังนั้น แม้โควิด-19 จะผ่านไปแล้ว องค์กรเหล่านี้จะมี ‘กล้ามเนื้อ’ ใหม่ที่ถูกพัฒนาขึ้นมาทำธุรกิจดิจิทัลในแบบที่ไม่เคยมีมาก่อน

สรุป โควิด-19 ไม่ได้แค่ทำให้กระแสดิจิทัลเข้มข้นและรวดเร็วขึ้นเท่านั้น แต่น่าจะเปลี่ยนแปลงทั้งพฤติกรรมฝั่งผู้บริโภค รวมถึงโครงสร้างและยุทธศาสตร์ฝั่งธุรกิจอย่างถาวร

มองในมุมหนึ่ง อาจเป็นเรื่องน่ากลัวที่คลื่นดิจิทัลถูกเร่งให้มาถึงเร็วขึ้นจนมีผลกระทบกว้างขึ้นและคงอยู่ต่อไปอย่างถาวร

แต่หากมองในอีกมุม การที่กระแสดิจิทัลจะอยู่กับเราไปอีกนานก็แปลว่า การลงทุนลงแรงปรับตัวสู่โลกดิจิทัลของเราวันนี้คงไม่สูญเปล่า ได้เก็บดอกเก็บผลกันไปอีกนาน

ดังนั้นเริ่มต้นวันนี้ก็ยังไม่สายครับ

อ้างอิง

ASEAN YOUTH REPORT – COVID-19: THE TRUE TEST OF RESILIENCE AND ADAPTABILITY By Sea Insights