พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

เราได้ยินข่าวเรื่องค่าเงินบาทแข็งกันเป็นระลอก และทุกรอบที่บาทแข็งอย่างรวดเร็ว ก็จะได้ยินเสียงเรียกร้องให้แบงก์ชาติดูแลค่าเงิน เพราะกระทบต่อความสามารถในการแข่งขัน และราคาสินค้าภายในประเทศ ล่าสุดค่าเงินบาทขยับเข้าใกล้ 30 บาทต่อดอลลาร์สหรัฐอีกแล้ว ทั้งๆ ที่เศรษฐกิจไทยก็ไม่ได้ดีนักเมื่อเทียบกับประเทศอื่น

แล้วบาทแข็งรอบนี้เกิดจากอะไร และเราควรทำอะไรกับปัญหานี้ดี?

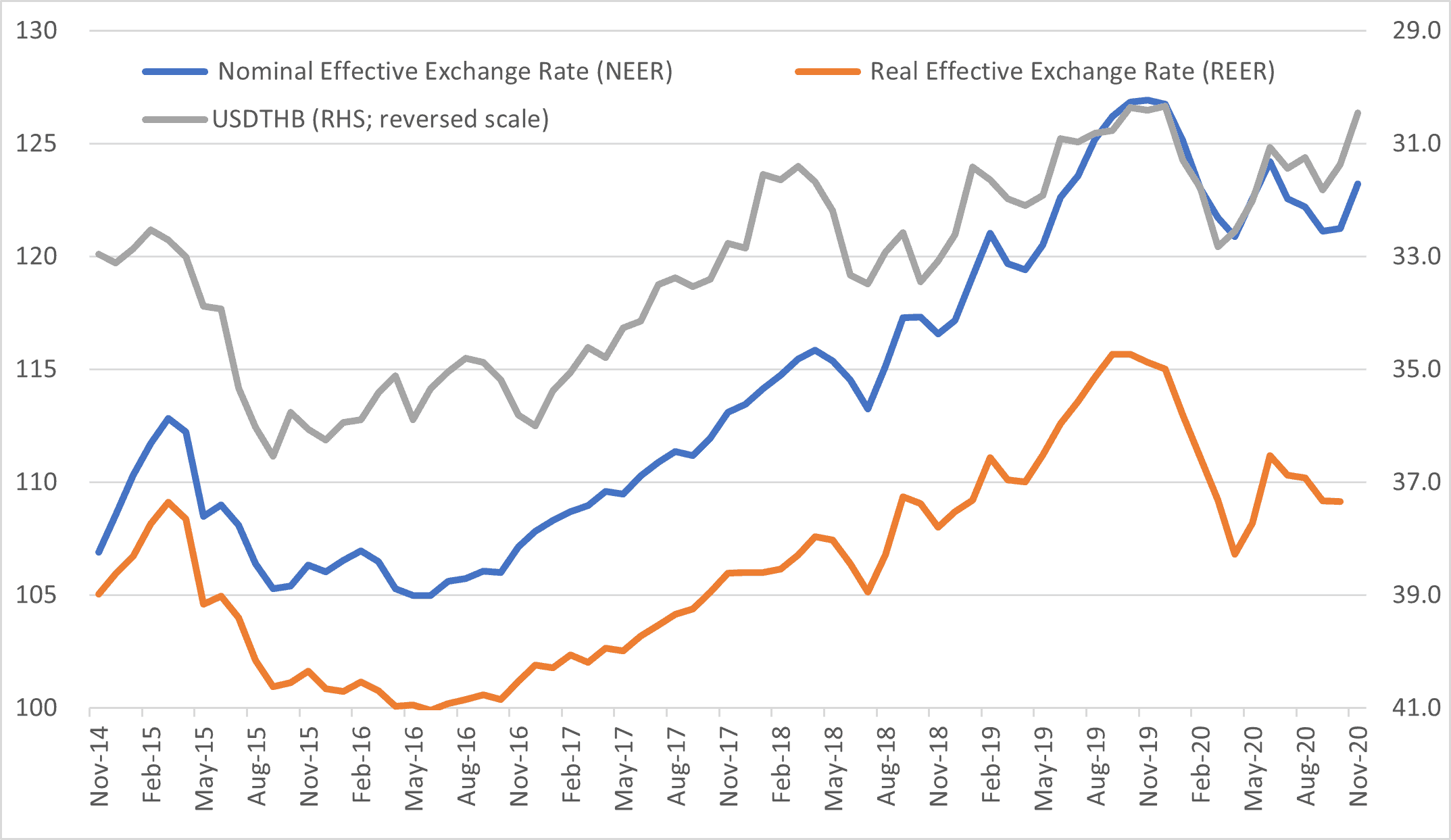

ถ้าย้อนกลับไป ช่วงปี 2018-19 ที่เงินบาทแข็งค่าเร็วมากทั้งเมื่อเทียบกับเงินดอลลาร์สหรัฐ และเมื่อคิดเฉลี่ยเทียบกับเงินสกุลของประเทศคู่ค้าทั้งหมด (ดูจากดัชนีที่เรียกว่า Nominal Effective Exchange Rate หรือ NEER) เงินบาทในช่วงนั้นแข็งค่าใกล้เคียงกับระดับก่อนวิกฤตต้มยำกุ้งเลยทีเดียว

ในช่วงนั้น หลายคนพยายามอธิบายว่าเกิดจากเศรษฐกิจไทยเกินดุลบัญชีเดินสะพัด (คือได้รับเงินตราต่างประเทศจากการส่งออกสินค้าและบริการ และรายได้รับจากต่างประเทศ มากกว่าเงินตราต่างประเทศที่ต้องจ่ายจากการนำเข้าสินค้าและบริการและรายได้ที่ต้องจ่ายไปต่างประเทศ)

ทำไมเราจึงเกินดุลบัญชีเดินสะพัดมาก? อาจจะเกิดจากสองประเด็นใหญ่

หนึ่ง รายได้จากภาคการท่องเที่ยวที่เติบโตอย่างรวดเร็วในช่วงหลายปีก่อนหน้า เป็นปัจจัยสำคัญที่กดดันให้เราเกินดุลบัญชีเดินสะพัดและส่งผลให้ค่าเงินบาทแข็ง จนส่งผลกระทบต่อความสามารถในการแข่งขันของสินค้าส่งออกไทย และส่งผลกระทบต่อการจัดสรรทรัพยากร เช่น แรงงานออกจากภาคเกษตรและอุตสาหกรรมเข้าสู่ภาคการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่อง มีการลงทุนจำนวนมากในภาคการท่องเที่ยว ในขณะที่การลงทุนด้านอื่นๆ มีจำกัด

ผมเคยเรียกภาวะเช่นนี้ว่าคล้ายกับ ‘Dutch disease’ ที่เคยเกิดขึ้นกับประเทศเนเธอร์แลนด์ เมื่อมีการค้นพบแหล่งน้ำมันจนทำให้ค่าเงินแข็ง และอุตสาหกรรมน้ำมันบูมขึ้นมา ในขณะที่อุตสาหกรรมอื่นๆ เสียความสามารถในการแข่งขันไป

สอง การเกินดุลบัญชีเดินสะพัดเกิดจากการที่เรามีเงินออมในประเทศมากกว่าการลงทุน ส่วนหนึ่งอาจจะเป็นเพราะปัญหาเชิงโครงสร้าง จากโครงสร้างประชากรที่เปลี่ยนไป ทำให้การบริโภคและขนาดของตลาดกำลังจะโตช้าลง กระทบต่อความสามารถในการแข่งขันของประเทศ ความน่าสนใจในการเป็นฐานการผลิตและการลงทุนลดน้อยลงไป

เมื่อเกิดปัญหาโควิด-19 หลายฝ่ายเริ่มกังวลว่า รายได้จากการท่องเที่ยวอาจจะหายไป และการส่งออกคงได้รับผลกระทบ ดุลบัญชีเดินสะพัดของไทยอาจจะกลายเป็นขาดดุลได้ และเมื่อเจอกับกระแสค่าเงินดอลลาร์แข็งในช่วงที่มีความไม่แน่นอนสูง เงินบาทก็อ่อนลงค่อนข้างมาก จนเงินบาทกลายเป็นเงินสกุลหนึ่งที่อ่อนค่ามากที่สุดในภูมิภาคในช่วงต้นปี

แต่ที่น่าสนใจคือ ในช่วงเวลานั้น ไม่มีเดือนใดที่ประเทศไทยขาดดุลบัญชีเดินสะพัดเลย ทั้งที่รายได้จากการท่องเที่ยวต่างประเทศมูลค่ามหาศาลหายไปทั้งหมด และการส่งออกติดลบ ฟื้นตัวช้ากว่าประเทศอื่นๆ ในภูมิภาค

สาเหตุสำคัญคือการนำเข้าของไทยลดลงเยอะกว่ารายได้จากการส่งออกและการท่องเที่ยวที่หายไปเสียอีก ทั้งจากราคาน้ำมันที่ลดลง การนำเข้าวัตถุดิบเพื่อการผลิต รวมถึงการลงทุนและการบริโภคที่ลดลง หรือพูดได้ว่าอุปสงค์ในประเทศหดตัวหนักกว่าการส่งออกเสียอีก

เมื่อค่าเงินดอลลาร์กลับมาอ่อนค่าหลังจากปัจจัยเสี่ยงทั้งหลายเริ่มลดลง ทั้งเรื่องการเลือกตั้งสหรัฐฯ และข่าวดีจากการค้นพบวัคซีนโควิด-19 ค่าเงินบาทก็กลับมาแข็งค่าเมื่อเทียบกับเงินสกุลคู่แข่ง กระแสเงินบาทแข็งค่าที่สุดในปฐพีจึงเริ่มกลับมาอีกครั้ง

นอกจากประเด็นเรื่องการเกินดุลบัญชีเดินสะพัด อาจจะมีอีกสองประเด็นสำคัญที่ทำให้บาทแข็ง นั่นคือ อัตราดอกเบี้ยและอัตราเงินเฟ้อ

เมื่อเราอยู่ในโลกที่ไม่เหมือนเดิม ไม่อยู่ในภาวะปกติ และไม่อยู่ในตำราเศรษฐศาสตร์ที่เราเคยร่ำเรียนมา ประเทศใหญ่ๆ ทั่วโลกลดดอกเบี้ยเหลือศูนย์ หรือติดลบในบางประเทศ และพิมพ์เงินผ่านการทำ QE เพื่อกระตุ้นเศรษฐกิจอย่างต่อเนื่อง ยิ่งเป็นแรงผลักให้เงินทุนออกมาหาผลตอบแทนในประเทศต่างๆ โดยเฉพาะประเทศเกิดใหม่

อัตราดอกเบี้ยของไทยที่เราคิดว่าต่ำแล้ว อาจจะยังน่าสนใจเมื่อเปรียบเทียบกับประเทศอื่นๆ ที่ดอกเบี้ยเป็นศูนย์หรือติดลบ ยิ่งไทยมีปัจจัยพื้นฐานที่มีเสถียรภาพจากการเกินดุลบัญชีเดินสะพัด เรายิ่งถูกมองว่าปลอดภัยและน่าเอาเงินมาพัก

นอกจากนี้ เงินเฟ้อของไทยที่อยู่ในระดับต่ำกว่ากรอบเป้าหมายของนโยบายอย่างต่อเนื่องและติดลบในบางช่วง เป็นแรงกดดันให้ค่าเงินแข็งด้วย ลองนึกถึงทฤษฎีเศรษฐศาสตร์พื้นฐานที่บอกว่าถ้าราคาสินค้าในประเทศหนึ่งแพงขึ้นเร็วกว่าอีกประเทศหนึ่ง ค่าเงินของประเทศนั้นควรจะต้องอ่อนลง เพื่อให้ราคาสินค้ากลับมาใกล้กัน

เพราะฉะนั้น ภาวะเงินเฟ้อต่ำอย่างต่อเนื่องก็อาจจะเป็นประเด็นที่น่ากังวลในระยะยาวพอๆ กับเงินเฟ้อสูงก็ได้

แล้วเราควรทำอย่างไรกับสถานการณ์ปัจจุบันดี หลายฝ่ายพยายามเรียกร้องให้แบงก์ชาติออกมา ‘ดูแล’ ค่าเงินบาท ซึ่งถ้าดูจากเครื่องมือหลัก แบงก์ชาติทำได้สามวิธีหลักๆ คือ

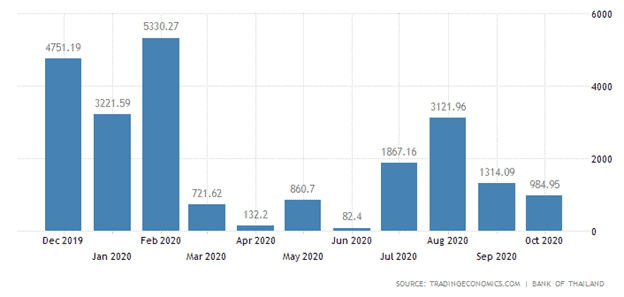

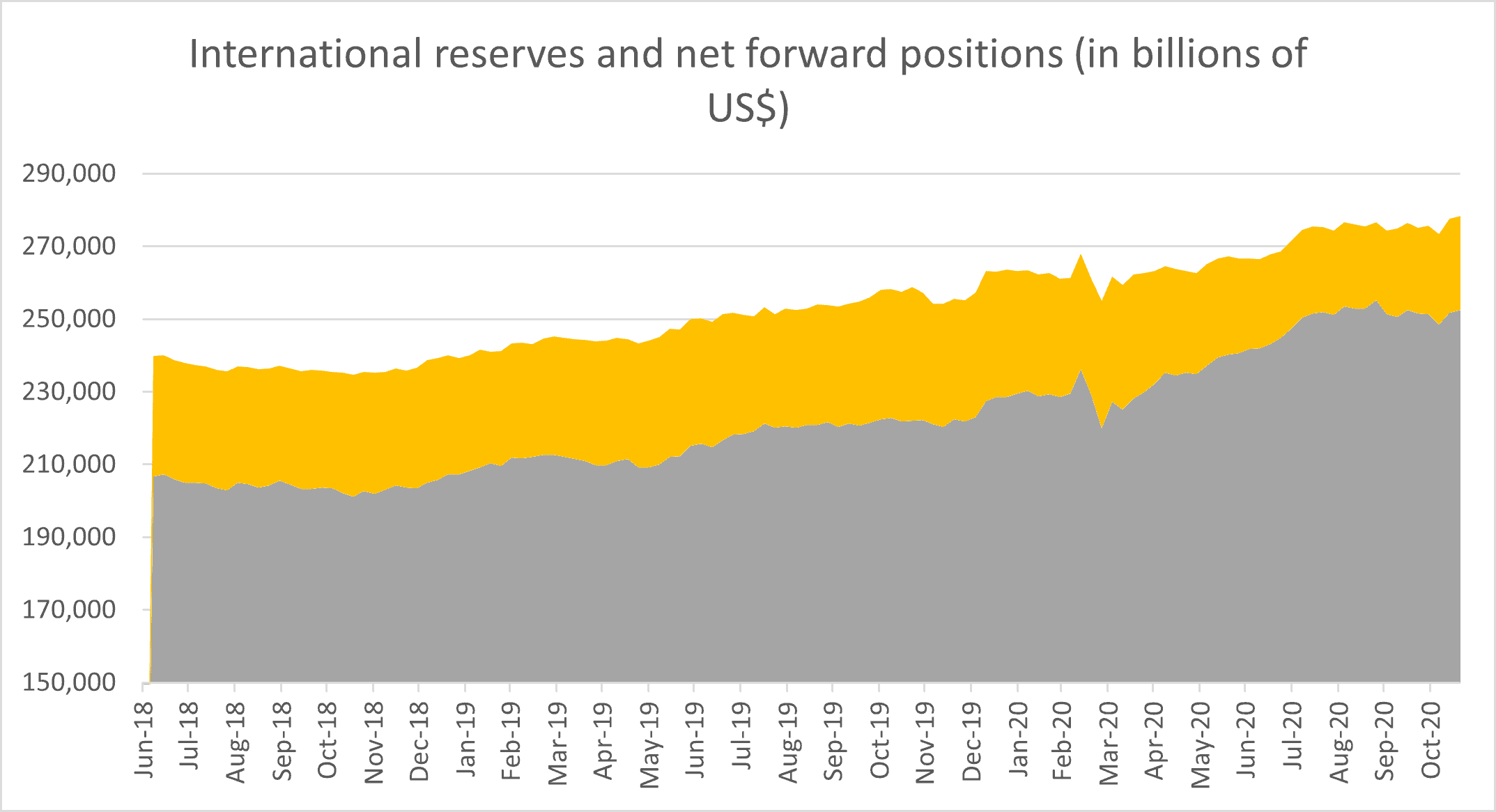

หนึ่ง แบงก์ชาติอาจแทรกแซงค่าเงินบาทโดยเข้าไปรับซื้อเงินตราต่างประเทศและขายเงินบาท เพื่อลดแรงกดดัน แต่ถ้าดูระดับเงินสำรองระหว่างประเทศที่เพิ่มขึ้นอย่างต่อเนื่อง จนตอนนี้อยู่ในระดับสูงที่สุดเท่าที่เคยมีมา ก็ต้องบอกว่าแบงก์ชาติทำมาตลอด และอาจจะมากเกินไปด้วยซ้ำ จนเป็นภาระต่องบดุลของแบงก์ชาติ รวมถึงภาระหนี้จากการออกพันธบัตรดูดซับสภาพคล่องเพิ่มขึ้น และ ‘ทุน’ ของแบงก์ชาติลดลงจนติดลบ นอกจากนี้รัฐบาลสหรัฐฯ เริ่มเหล่ตามอง และอาจจะกล่าวหาว่าไทยเป็นประเทศบิดเบือนค่าเงินด้วยซ้ำ

แต่ก็ต้องยอมรับว่าการแทรกแซงค่าเงินเป็นมาตรการระยะสั้นที่อาจช่วยลดความผันผวนของค่าเงินได้ แต่ไม่สามารถเปลี่ยนทิศทางของค่าเงินได้ ถ้าปัจจัยพื้นฐานยังไม่เปลี่ยนไป

สอง แบงก์ชาติอาจจะปรับมาตรการควบคุมการไหลเข้าออกของเงิน เช่น การผ่อนคลายมาตรการเงินไหลออก เพื่อทำให้เงินไหลเข้าออกสมดุลมากขึ้น และการเพิ่มมาตรการควบคุมเงินไหลเข้า เพื่อสร้างต้นทุนในการทำธุรกรรมไม่ให้เงินไหลเข้ามาง่ายและมากจนเกินไป

และเช่นกัน มาตรการควบคุมการไหลเข้าของเงินทุนเป็นมาตรการระยะสั้น ที่อาจจะได้ผลในระยะแรก แต่ถ้าเราไม่พร้อมจะใช้ยาแรง และถ้าปัจจัยพื้นฐานยังไม่เปลี่ยนแปลง ทิ้งไว้สักพักคนก็จะหาทางหลบหลีกได้เอง และสร้างความบิดเบือนและผลอันไม่พึงประสงค์ได้

สาม แบงก์ชาติสามารถลดดอกเบี้ย หรือทำนโยบายการเงินแบบผ่อนคลายมากขึ้นเมื่อเปรียบกับประเทศอื่นๆ เพื่อทำให้เงินบาทน่าสนใจน้อยลง แต่ทางแบงก์ชาติและกรรมการนโยบายการเงินมองว่าอัตราดอกเบี้ยของไทยต่ำอยู่แล้ว ในภาวะที่อุปสงค์หายไปเพราะโควิดเช่นนี้ ถึงลดดอกเบี้ยไปก็คงกระตุ้นเศรษฐกิจได้ไม่มากนัก อีกทั้งการลดดอกเบี้ยก็มีต้นทุนด้านอื่นๆ เช่น อาจสร้างความเสี่ยงต่อเสถียรภาพของระบบการเงิน

ไล่ไปไล่มา กลายเป็นว่าวิธีไหนก็ดูเหมือนติดขัดไปหมด และเป็นการแก้ไขที่ปลายเหตุทั้งนั้น ถ้าไม่ทำอะไรกับปัจจัยพื้นฐานต้นเหตุ ปัญหาอาจจะไม่หมดไป

ถ้าสาเหตุหลักของเงินบาทแข็งรอบนี้ไม่ได้มาจากเงินร้อน แต่มาจากเศรษฐกิจภายในประเทศที่อ่อนแรง การแทรกแซงค่าเงินหรือการออกมาตรการต่างๆ เพื่อควบคุมการไหลเข้าของเงิน อาจจะทำได้เพียงแก้ปัญหาระยะสั้น โดยไม่ได้ช่วยแก้ต้นเหตุของปัญหาเท่าไรนัก

เราอาจจะต้องกลับมาเน้นว่าทำอย่างไรจึงจะสามารถเร่งการใช้จ่ายภายในประเทศ เน้นให้เกิดการลงทุนภายในประเทศเพี่อสร้างงานและสร้างรายได้ในอนาคต ในภาวะที่เศรษฐกิจมีความเสี่ยงและอุปสงค์ในประเทศหายไปจากนักท่องเที่ยวที่หายไปและยังไม่น่าจะกลับมาในเร็ววันนี้

การเร่งใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ ซึ่งเป็นเครื่องจักรเศรษฐกิจเครื่องเดียวที่เหลืออยู่ เน้นที่ประสิทธิภาพของการใช้จ่าย เพื่อกระตุ้นเศรษฐกิจและการสร้างงาน โดยที่ยังรักษาความยั่งยืนด้านการคลัง ป้องกันไม่ให้เกิดการรั่วไหล และเตรียมแผน ‘จ่ายคืน’ ในอนาคต น่าจะเป็นนโยบายหลักที่ช่วยลดการเกินดุลบัญชีเดินสะพัด ทั้งนี้ควรใช้เครื่องมือของนโยบายการเงินเพื่อช่วยเรื่องสภาพคล่องเพิ่มเติมหากจำเป็น

ในสถานการณ์ไม่ปกติที่ทั่วโลกพิมพ์เงินกันอย่างไม่ยั้ง และมีแนวโน้มที่ค่าเงินดอลลาร์จะอ่อนลงในอนาคตเพิ่มขึ้นอีก อาจมีความเสี่ยงที่ค่าเงินบาทจะแข็งขึ้นได้อีก เราอาจจะต้องลองนำนโยบายการเงินแบบใหม่ๆ มาพิจารณากันว่าทางเลือกใดเหมาะกับสถานการณ์ของไทย และทางเลือกใดคุ้มค่ากับต้นทุนความเสี่ยงของนโยบาย โดยเฉพาะในภาวะที่เศรษฐกิจอยู่ต่ำกว่าระดับศักยภาพ และระดับเงินเฟ้ออยู่ต่ำกว่ากรอบมาก ทำให้เรายังพอมีทางขยับขยายได้บ้าง

เราเห็นตัวอย่างจากประเทศอินโดนีเชียที่ธนาคารกลาง ‘ช่วยซื้อ’ พันธบัตรจากรัฐบาลในตลาดแรก ซึ่งถือเป็นบาปต้องห้ามของธนาคารกลาง แต่ล่าสุดแม้กระทั่งกองทุนการเงินระหว่างประเทศก็ยังออกมายอมรับว่าการทำเช่นนี้ถือว่าพอรับได้ หากเป็นการทำเพียงชั่วคราว เพราะเหตุสุดวิสัยในปัจจุบัน ตลาดยังเชื่อว่าวินัยและความเป็นอิสระของธนาคารกลางยังคงอยู่

แม้แนวทางนี้อาจจะไม่ใช่ทางที่เราควรทำตาม แต่ด้วยสถานการณ์ปัญหาเศรษฐกิจที่รุนแรง แม้จะมีข่าวดีเกี่ยวกับวัคซีน แต่ก็ยังคงมีความเสี่ยงอยู่ในระยะข้างหน้า เราอาจจะต้องพิจารณาทางเลือกทางนโยบายให้รอบด้าน และพร้อมที่จะนำออกมาใช้หากจำเป็น

เพราะโลกนี้ไม่มีอะไรฟรี แม้เสถียรภาพก็มีราคา.