พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

เคยได้ยินคำว่า “Dutch disease” ไหมครับ

วันนี้ผมขอชวนคุยเรื่องนี้หน่อยครับ เพราะมีสัญญาณบางอย่างเตือนว่าเศรษฐกิจไทยอาจจะกำลังติดโรคนี้มาแบบอ่อนๆ

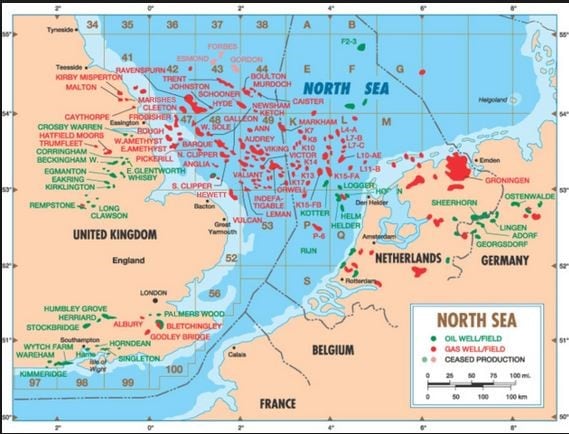

“Dutch disease” เป็นคำที่ใช้อธิบายเศรษฐกิจของประเทศเนเธอร์แลนด์ หรือ Dutch ในช่วงทศวรรษ 1960s เมื่อมีการค้นพบก๊าซธรรมชาติในทะเลเหนือ แม้จะเป็นข่าวดีต่อเศรษฐกิจดัตช์ แต่เงินตราต่างประเทศที่มาจากการส่งออก ทำให้ค่าเงิน Dutch guilder แข็งค่าขึ้น จนสินค้าส่งออกที่ไม่ใช่พลังงาน โดยเฉพาะสินค้าอุตสาหกรรม ราคาแพงขึ้น และสูญเสียความสามารถในการแข่งขันไป

สถานการณ์นี้ยิ่งทำให้ฐานการส่งออกพึ่งพาราคาพลังงานมากขึ้น และมีความเสี่ยงจากราคาน้ำมันที่ผันผวน เมื่อราคาก๊าซธรรมชาติปรับลดลง ฐานสินค้าอุตสาหกรรมก็อ่อนแอกว่าที่จะแข่งขันกับตลาดโลกได้เสียแล้ว

นอกจากนี้ การค้นพบก๊าซธรรมชาติทำให้ทรัพยากรทางเศรษฐกิจถูกทุ่มลงไปในอุตสาหกรรมกลุ่มนี้ ซึ่งใช้ทุนมากและใช้แรงงานน้อย จนยิ่งทำให้อุตสาหกรรมอื่นๆ ของประเทศอ่อนแอ การว่างงานเพิ่มขึ้น และเมื่อค่าเงินแข็งค่าเร็วเกินไป ก็มีการลดอัตราดอกเบี้ย ยิ่งทำให้มีเงินไหลออก ทำให้การลงทุนในประเทศลดลง ทำลายศักยภาพระยะยาวของประเทศไปอีก

คำว่า “Dutch disease” นี้น่าจะถูกนำมาใช้โดยนิตยสาร The Economist ในปี 1977 ซึ่งสังเกตเห็นภาวะ “แข็งนอก-อ่อนใน” ของเศรษฐกิจดัตช์ (เอ๊ะ ฟังคุ้นๆ นะครับ) แม้ยอดการส่งออกดี แต่ภาวการณ์ว่างงานพุ่งขึ้นจาก 1.1% เป็น 5.1% และการลงทุนภาคเอกชนในประเทศหดหาย

แม้คำว่า “Dutch disease” มักจะใช้กับข่าวดีจากการค้นพบทรัพยากรธรรมชาติ แต่ก็อาจจะใช้กับเหตุการณ์อื่นๆ ที่นำมาซึ่งเงินตราต่างประเทศได้ด้วย เช่น ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นอย่างรวดเร็ว เงินช่วยเหลือจากต่างประเทศ หรือเงินลงทุนจากต่างประเทศ

คำๆ นี้เตือนใจเราว่า ข่าวดีอาจจะกลายเป็นข่าวร้ายได้ ถ้าไม่บริหารจัดการให้ดี

ถ้ารายได้ที่เป็นเงินตราต่างประเทศถูกแปลงเป็นเงินสกุลท้องถิ่น ก็อาจจะทำให้ค่าเงินของประเทศนั้นแข็งค่าขึ้นกว่าที่ควรจะเป็น และอาจเป็นแรงกดดันให้เงินสกุลนั้นแข็งค่าขึ้น จนทำให้ความสามารถในการแข่งขันของภาคอุตสาหกรรมที่ต้องแข่งกับประเทศอื่นๆ (tradable goods) ลดลง

ถ้าประเทศพยายามตรึงค่าเงินไม่ให้แข็งค่าขึ้น การไหลเข้าของเงินตราต่างประเทศอาจจะทำให้ปริมาณเงินในประเทศนั้นเพิ่มขึ้น จนกดดันให้เงินเฟ้อในประเทศสูงขึ้นเมื่อเทียบกับประเทศอื่นๆ สุดท้ายก็ทำให้ค่าเงินที่แท้จริง (real exchange rate) แข็งค่าขึ้น และส่งผลต่อความสามารถในการแข่งขันอยู่ดี

และเมื่อรายได้เงินตราต่างประเทศเหล่านั้นหมดลง (เช่น ก๊าซธรรมชาติหมดไป หรือราคาลดลงอย่างรวดเร็ว) อาจสร้างความเสียหายให้กับประเทศอย่างถาวร เพราะฐานสินค้าอุตสาหกรรมได้ถูกทำลายไป ต้องใช้เวลานานกว่าจะสร้างกลับคืนมา

เป็นที่น่าสังเกตว่า ในบางประเทศ เช่น นอร์เวย์ มีรายได้จากน้ำมันมูลค่ามหาศาล แต่กลับไม่เจอปัญหา Dutch disease ส่วนหนึ่งเพราะนอร์เวย์เก็บออมรายได้ที่เป็นเงินตราต่างประเทศไว้ในกองทุนความมั่งคั่ง (ในรูปแบบของกองทุนบำเหน็จบำบาญ) เพื่อส่งต่อให้กับคนรุ่นต่อไปในวันที่น้ำมันสำรองถูกใช้หมด และกองทุนนี้นำเงินไปลงทุนในสินทรัพย์ต่างประเทศและเงินตราต่างประเทศ รายได้ต่างประเทศไม่ถูกเปลี่ยนเป็นเงินสกุลท้องถิ่นทั้งหมด จึงมีผลกระทบไม่มากต่ออัตราแลกเปลี่ยน และเศรษฐกิจภายในประเทศ

โรคนี้ถูกนำไปใช้อธิบายกับเหตุการณ์หลายอย่างในประวัติศาสตร์ เช่น เมื่อครั้งสเปนเจอทรัพยากรธรรมชาติจากทวีปอเมริกาสมัยศตวรรษที่ 16 หรือออสเตรเลียเจอทองในช่วงปี 1850 รวมทั้งเศรษฐกิจประเทศผู้ส่งออกน้ำมันทั้งหลายในยุคที่ราคาน้ำมันขึ้นไปมากๆ ก่อนจะร่วงลงมา หรือแม้กระทั่งอังกฤษในยุคล่าอาณานิคม

Dutch disease อาจจะเป็นส่วนหนึ่งของคำอธิบายภาวะที่เรียกว่า oil curse หรือ resource curse หรือบางคนใช้คำว่า paradox of plenty หรือ คำสาปแห่งทรัพยากรธรรมชาติ ซึ่งมักใช้อธิบายข้อสังเกตที่ว่า ประเทศที่มีทรัพยากรธรรมชาติมากมักเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจต่ำ มีพัฒนาการทางเศรษฐกิจแย่ และมีความเหลื่อมล้ำสูง และมักจะถูกปกครองโดยเผด็จการ

ปรากฏการณ์นี้มักเกิดขึ้นในประเทศที่มีคุณภาพของสถาบันทางเศรษฐกิจและการเมืองต่ำ รายได้ที่หามาได้ง่ายๆ มักถูกนำไปใช้อย่างไม่มีประสิทธิภาพ บ่อยครั้งเป็นที่มาของการคอร์รัปชัน ความขัดแย้ง และการยึดอำนาจ ดังเช่นหลายประเทศในแอฟริกาและลาตินอเมริกา

Dutch disease กับประเทศไทย

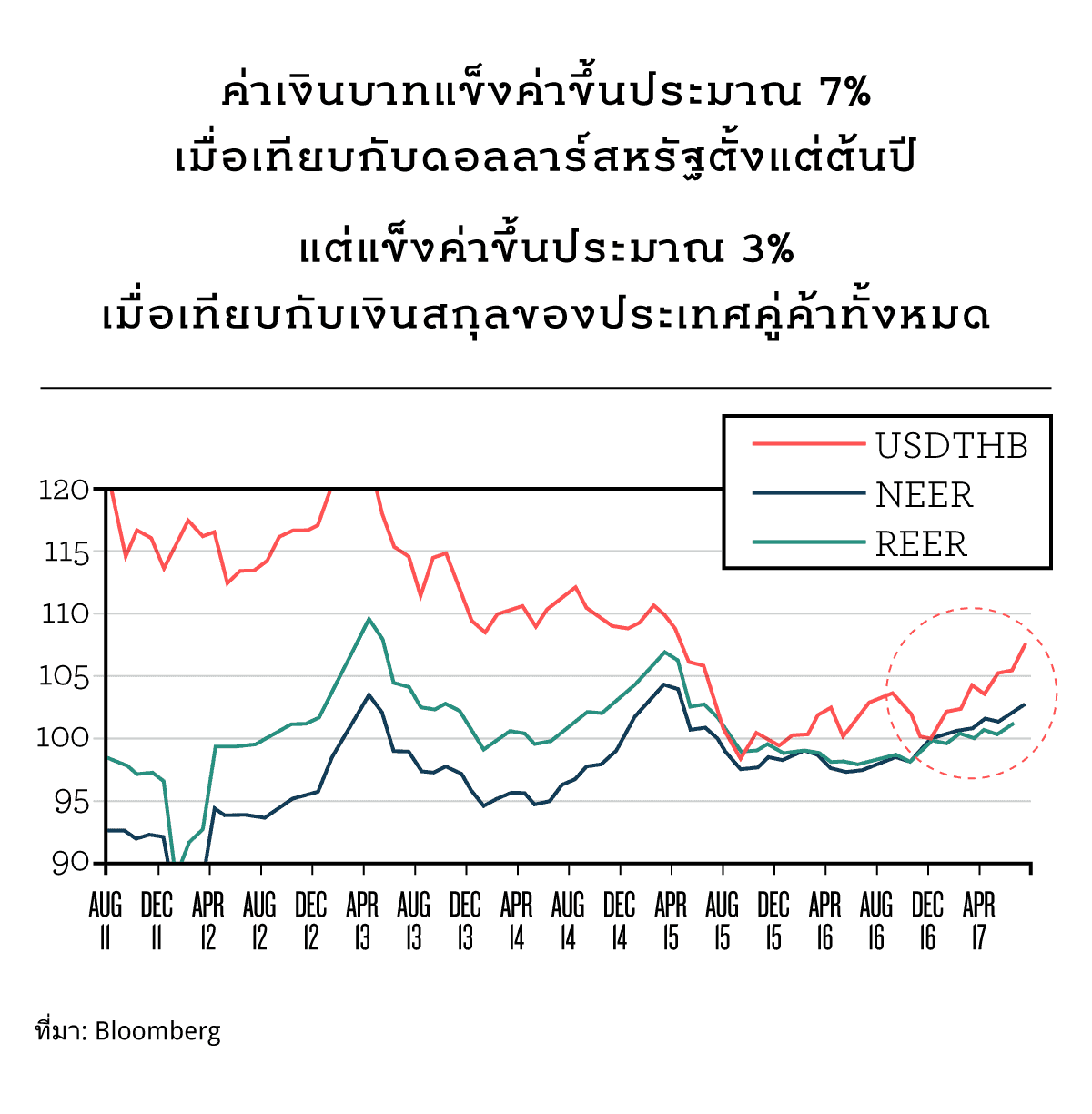

ระยะหลังมีผู้คนเป็นห่วงเงินบาทที่แข็งค่าขึ้น โดยเฉพาะเมื่อเทียบกับต้นปีที่ผ่านมา เงินบาทเป็นสกุลเงินที่แข็งค่าขึ้นมากที่สุดเมื่อเทียบกับเงินดอลลาร์สหรัฐ โดยแข็งค่าขึ้นไปกว่า 7% (แต่ถ้าเราดูดัชนีค่าเงินบาทเทียบกับทุกประเทศคู่ค้า เงินบาทแข็งค่าขึ้นไปแค่ไม่ถึง 3% เพราะมีคู่ค้าที่ค่าเงินแข็งด้วย เช่น เงินยูโร)

คำอธิบายเรื่องการแข็งค่าขึ้นของเงินบาทมี 3 เรื่องใหญ่ๆ คือ

(1) ค่าเงินดอลลาร์ที่อ่อนค่าลงมาก เพราะคนตั้งความหวังไว้มากกับเงินเฟ้อ และนโยบายของ Trump

(2) ส่วนต่างอัตราดอกเบี้ยที่ดึงดูดเงินทุนไหลเข้า แต่ก็ลดลงไปมากหลังจากสหรัฐขึ้นดอกเบี้ยมา 2-3 ครั้ง

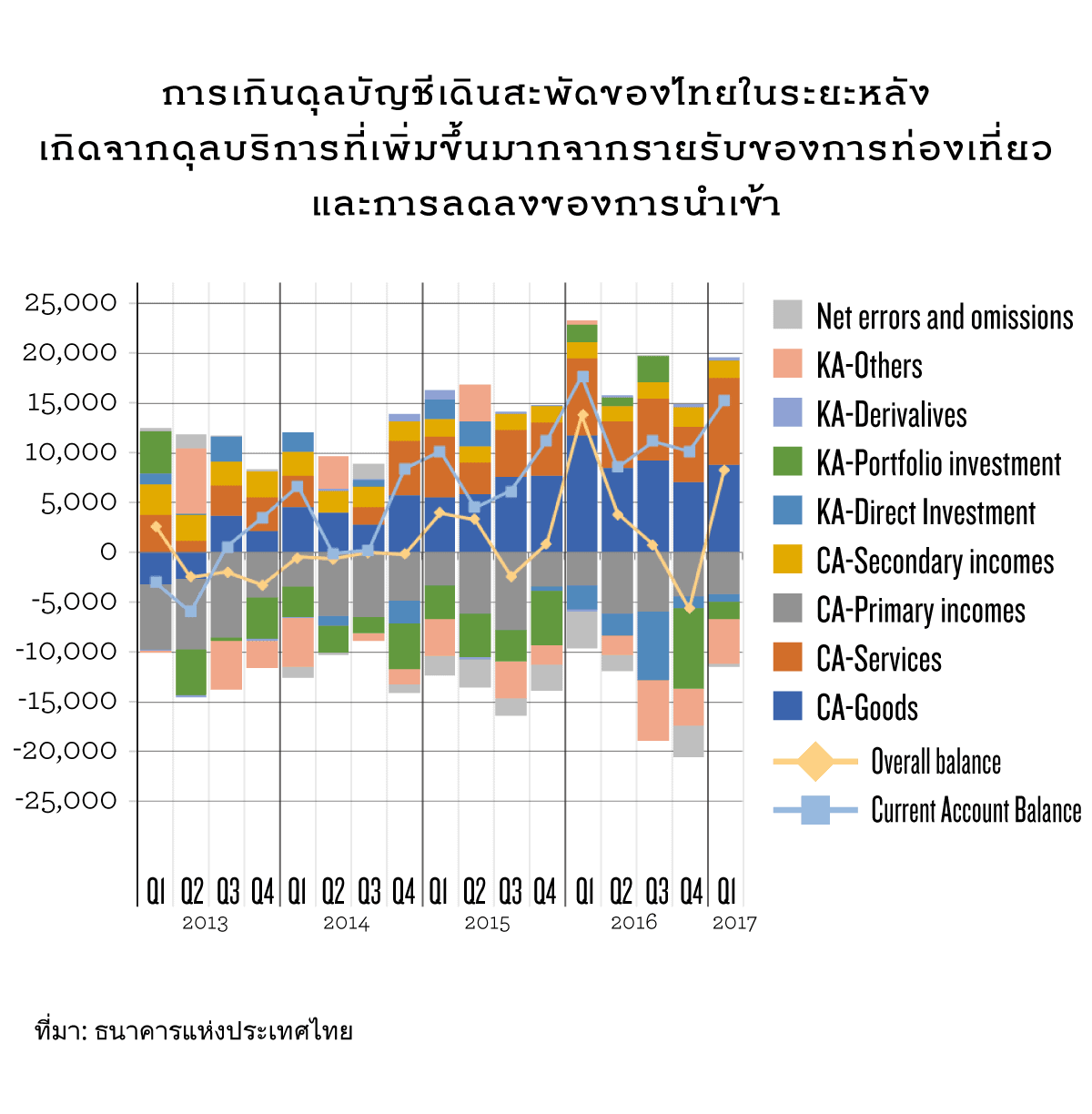

และ (3) การเกินดุลบัญชีเดินสะพัด ที่ไทยเกินดุลค่อนข้างมากในระยะหลังๆ ปีที่แล้วเราเกินดุลถึง 11% ของ GDP และปีนี้ก็น่าจะเกินดุลในระดับใกล้เคียงกัน ซึ่งถือว่าเป็นระดับที่สูงมาก ในบางเดือนเราเกินดุลบัญชีเดินสะพัดมากกว่าเงินทุนที่ไหลเข้าตลาดพันธบัตรและตลาดหุ้นเกือบครึ่งปีรวมกัน

หลายคนอาจจะสงสัยว่าเราเกินดุลบัญชีเดินสะพัดมากขนาดนี้ได้อย่างไร ทั้งๆ ที่การส่งออกก็ไม่ค่อยดีเท่าไร และติดลบมากว่าสามปี (เพิ่งจะกลับมาขยายตัวเมื่อไม่กี่เดือนมานี้) ผมเคยเล่าถึงการเกินดุลบัญชีเดินสะพัดว่าเป็นเครื่องสะท้อนว่าเรามีเงินออมในประเทศมากกว่าโอกาสในการลงทุน ซึ่งอาจจะเป็นสัญญาณว่าอุปสงค์ในประเทศทั้งการบริโภคและการลงทุนในประเทศอ่อนแอเต็มทน และอาจจะเป็นอาการของภาวะเงินเฟ้อต่ำก็ได้

แต่ถ้าเราไปดูไส้ในจะพบว่า การเกินดุลบัญชีเดินสะพัดที่เพิ่มขึ้นมากมาจากสองส่วนใหญ่ๆ คือ (1) การเพิ่มขึ้นของดุลบริการ นั่นคือ การท่องเที่ยว และ (2) การลดลงของการนำเข้าสินค้า ซึ่งมาจากราคาน้ำมันที่ลดลงไปมาก และเศรษฐกิจในประเทศที่ชะลอลงและการลงทุนที่หายไป

ในปัจจุบัน การท่องเที่ยวความสำคัญมากขึ้นเรื่อยๆ ต่อเศรษฐกิจไทย ในแต่ละไตรมาส ประเทศไทย “ส่งออก” บริการ และได้รับเงินตราต่างประเทศจากการท่องเที่ยวไตรมาสละ 1.2-1.5 หมื่นล้านเหรียญสหรัฐ จากเดิมที่อยู่ที่ประมาณ 5-6 พันล้านเหรียญสหรัฐเมื่อห้าปีก่อน ในปัจจุบันมูลค่าการท่องเที่ยวคิดเป็นสัดส่วนประมาณ 10-12% ของ GDP และเพิ่มขึ้นอย่างรวดเร็ว จนกลายเป็นเครื่องจักรสำคัญในตัวเลขการเติบโตของประเทศ

ด้วยแนวโน้มของธุรกิจท่องเที่ยวที่ดีมาก ทรัพยากรของประเทศ (เช่น แรงงาน) ก็ไหลเข้าไปอยู่ภาคบริการที่เกี่ยวข้องกับการท่องเที่ยวมากขึ้น เพราะเป็นภาคที่มีการขยายตัวมากที่สุด

จริงๆ แล้วรายได้จากการท่องเที่ยวช่วยทำให้ฐานรายได้จากต่างประเทศของเศรษฐกิจไทยมีการกระจายมากขึ้น ไม่กระจุกตัวกับสินค้าส่งออกบางชนิด และเป็นหนึ่งในจุดแข็งของประเทศ ที่น่าจะนำเงินตราต่างประเทศมาได้อีกนาน

แต่ถ้ามองจากประเทศไทยผ่านแว่นประวัติศาสตร์ รายได้ต่างประเทศที่เพิ่มขึ้นค่อนข้างมากจากการท่องเที่ยว ก็อาจจะเป็นต้นเหตุอันหนึ่งที่ทำให้ไทยเกินดุลบัญชีเดินสะพัดมากขึ้นในระยะหลังๆ จนทำให้ค่าเงินแข็งค่าขึ้นเมื่อเทียบกับประเทศอื่น และอาจจะเป็นอาการคล้ายกับ Dutch disease ที่ไปกระทบภาคเศรษฐกิจอื่นๆ แบบที่ประเทศอื่นเคยเจอก็ได้

ภาคส่งออกของไทยต้องไม่ชะล่าใจ ควรสร้างความสามารถในการแข่งขันให้ดี และเตรียมความพร้อมรับกับความผันผวนของค่าเงินอยู่เสมอ

อย่าลืมสิ่งที่ Dutch disease เตือนเราว่า บางทีข่าวดีก็อาจจะเป็นข่าวร้ายได้เหมือนกัน