ธร ปีติดล เรื่อง

แม้ว่าการปฏิรูประบบภาษีจะไม่ใช้เรื่องที่ผู้คนยินดีจะได้รับฟังเท่าไรนัก เพราะอาจเกี่ยวข้องไปถึงการเก็บภาษีเพิ่มมากขึ้นจากเดิม แต่ระบบภาษีของประเทศก็มีความสำคัญกับชีวิตผู้คนมากเกินกว่าที่จะหยุดการเปลี่ยนแปลงเอาไว้ หรือมุ่งหวังเพียงแค่ให้มีการเก็บภาษีน้อยที่สุด

ระบบภาษีที่ดีช่วยสร้างความเป็นไปได้ในการพัฒนาประเทศในหลากหลายด้าน รายได้จากภาษีเป็นทรัพยากรที่สำคัญยิ่งของรัฐบาล การมีรายได้จากภาษีที่เพียงพอย่อมช่วยหล่อเลี้ยงการทำงานของรัฐบาลและเปิดโอกาสให้รัฐบาลสามารถลงทุนในด้านต่างๆ เพื่อยกระดับคุณภาพชีวิตของประชาชน ระบบภาษีที่ดียังช่วยแก้ปัญหาได้อีกมากมาย เช่น ช่วยกระจายรายได้เพื่อลดความเหลื่อมล้ำ ช่วยปรับต้นทุนเพื่อลดกิจกรรมที่ไม่พึงปรารถนาอย่างการทำลายสิ่งแวดล้อม และช่วยส่งเสริมการกระจายอำนาจเพื่อตอบสนองความต้องการของประชาชนในระดับท้องถิ่นได้ดีขึ้น

การปฏิรูปภาษีจึงไม่ได้เป็นแค่การปรับแต่งวิธีการแบ่งทรัพยากรจากประชาชนไปให้กับรัฐ แต่เป็นการปรับเป้าหมายและบทบาทของรัฐเอง เพื่อทำให้การมีอยู่ของรัฐตอบโจทย์การสร้างคุณภาพชีวิตให้กับประชาชนได้ดีขึ้น

หากต้องการเปลี่ยนแปลงอนาคตประเทศไทยไปในทางที่ดีขึ้น ระบบภาษีของเราควรจะต้องถูกปรับเปลี่ยนไปอย่างไร?

บทความนี้จะชี้ให้เห็นถึงแนวทางในการปฏิรูประบบภาษีของประเทศไทยที่จะช่วยตอบโจทย์สำคัญในการพัฒนาประเทศใน 4 ด้าน ได้แก่ การเติบโตที่ยั่งยืนทางเศรษฐกิจ การลดความเหลื่อมล้ำ การกระจายอำนาจ และการแก้ปัญหาสิ่งแวดล้อม และในส่วนท้ายของบทความ จะนำเสนอแนวทางสิบประการในการปฏิรูประบบภาษีของประเทศไทย

การปฏิรูปภาษีเพื่อส่งเสริมการเติบโตที่ยั่งยืนทางเศรษฐกิจ

การเปลี่ยนแปลงระบบภาษีโดยเฉพาะการเพิ่มภาษีมักจะถูกมองด้วยความกังวลว่าจะสร้างผลกระทบทางลบต่อการเติบโตทางเศรษฐกิจ แต่ความล้มเหลวในการปรับปรุงระบบภาษีก็อาจก่อให้เกิดผลเสียต่อการเติบโตทางเศรษฐกิจได้เช่นกัน แนวทางสำคัญในการจะทำให้ระบบภาษีช่วยเสริมการเติบโตที่ยั่งยืนให้กับเศรษฐกิจไทยได้ประกอบไปด้วยสองประเด็นหลัก ประเด็นแรกคือการสร้างความยั่งยืนทางการคลัง และประเด็นที่สองก็คือการใช้ระบบภาษีเพื่อสร้างแรงจูงใจในการลงทุน

การสร้างความยั่งยืนทางการคลัง

ความยั่งยืนทางการคลังเป็นประเด็นที่เกี่ยวข้องโดยตรงกับสถานการณ์ด้านเศรษฐกิจในปัจจุบันของประเทศ ที่ผ่านมาอาจมีคำถามว่าเหตุใดข้อเสนอที่เกี่ยวข้องกับการหารายได้ภาษีเพิ่มเติมมักจะถูกหยิบยกขึ้นมาเสนอจากภาครัฐอยู่บ่อยครั้ง ซึ่งหากมองจากสภาวะด้านการคลังของประเทศแล้วก็จะพอเข้าใจได้ว่าเพราะอะไร

สภาพทางการคลังของประเทศไทยอยู่ในภาวะขาดดุลอย่างต่อเนื่องมายาวนาน นับแต่ปี พ.ศ. 2540 เป็นต้นมา ประเทศไทยใช้นโยบายการคลังแบบขาดดุลมาตลอดแทบทุกปี การขาดดุลอย่างต่อเนื่องยาวนานสะท้อนปัญหาสำคัญก็คือรายได้ของรัฐบาลไม่เพียงพอกับรายจ่าย และได้สร้างสภาพที่น่าเป็นห่วงอย่างน้อยสองประการ

ประการแรก รัฐบาลในปัจจุบันไม่มีทรัพยากรเพียงพอสำหรับการลงทุน การสำรวจงบประมาณของประเทศในช่วงสองทศวรรษที่ผ่านมาพบว่า จากในช่วงปี พ.ศ. 2541-2550 ที่รัฐบาลมีงบลงทุนประมาณร้อยละ 24-26 ของงบประมาณ สัดส่วนดังกล่าวลดลงเหลือเพียงร้อยละ 18-19 ในช่วงปี พ.ศ. 2551-2559

การขาดงบประมาณลงทุนย่อมหมายถึงโอกาสที่สูญเสียไปในการพัฒนาสิ่งสำคัญ เช่น โครงสร้างพื้นฐานของประเทศ ซึ่งเป็นปัจจัยสำคัญในการเพิ่มความสามารถในการแข่งขันของประเทศในระยะยาว

ประการที่สอง หนี้สาธารณะที่พอกพูนขึ้นเรื่อยๆ ในช่วงตั้งแต่ปี พ.ศ. 2554-2558 การขาดดุลงบประมาณมีขนาดที่เพิ่มมากขึ้น จนอยู่ที่เฉลี่ยมากกว่าปีละ 3 แสนล้านบาท แม้ว่าหนี้สาธารณะของไทยในปัจจุบันที่อยู่ที่ประมาณร้อยละ 43 ของจีดีพีจะถือยังไม่อยู่ในระดับที่สูงนักเมื่อเทียบสากล แต่ศักยภาพของประเทศในการลดการเพิ่มขึ้นของหนี้สาธารณะในระยะยาวยังคงน่าเป็นห่วง เพราะประเทศไทยต้องเผชิญกับสภาวะสังคมสูงวัย ส่งผลให้รายจ่ายด้านสวัสดิการของรัฐบาลมีแนวโน้มเพิ่มขึ้น ในขณะที่โอกาสในการจัดเก็บรายได้จากประชากรวัยทำงานกลับลดน้อยลง

การคาดการณ์โดย ฐิติมา ชูเชิด และคณะ (2559) พบว่าหากไม่มีการปฏิรูปภาษีเพื่อหารายได้เพิ่มหรือปรับลดรายจ่ายที่ไม่จำเป็นลง หนี้สาธารณะไทยมีแนวโน้มจะสูงขึ้นเกินร้อยละ 60 ภายในปี 2570

ปัญหาหนี้สาธารณะจะลุกลามกลายมาเป็นปัญหาของการเติบโตทางเศรษฐกิจที่ยั่งยืนได้อย่างไร?

ประสบการณ์ของประเทศกรีซแสดงให้เห็นว่า การเพิ่มขึ้นของหนี้สาธารณะลุกลามมาเป็นวิกฤตเศรษฐกิจในวงกว้างได้ เริ่มต้นจากการที่ภาวะหนี้สาธารณะสูงขึ้นส่งผลให้เครดิตเรตติ้งของรัฐบาลลดลง ส่งผลต่อเนื่องทำให้ต้นทุนการกู้ยืมของเอกชนเพิ่มขึ้นจนกระทบกับการเติบโตของเศรษฐกิจโดยรวม

สภาพที่น่าเป็นห่วงทั้งสองประการผลักดันให้รัฐบาลพยายามแก้ไขปัญหาการขาดดุลทางการคลังด้วยการหาหนทางเพิ่มรายได้ภาษี แต่ก็มักมีคำถามตามมาว่าการจัดเก็บภาษีเพิ่มขึ้นจะไปกระทบกับประสิทธิภาพของระบบเศรษฐกิจหรือไม่?

งานศึกษาของธนาคารโลกตั้งข้อสังเกตต่อคำถามนี้ไว้ว่า เศรษฐกิจไทยยังมีช่องว่างให้เก็บภาษีเพิ่มเติมได้อีกค่อนข้างมาก รายได้ภาษีในปัจจุบันของประเทศไทยอยู่ที่ประมาณร้อยละ 17 ของจีดีพี ขณะที่ศักยภาพของระบบเศรษฐกิจไทยนั้นสามารถมีรายได้ภาษีอยู่ที่ร้อยละ 25 ของจีดีพี (Kwaja and Iyer, 2014)

สภาพที่ส่งผลให้รายได้ภาษีของไทยต่ำกว่าที่ควรจะเป็นนั้นมีหลายประการ เมื่อเทียบกับประเทศอื่นๆ แล้ว อัตราภาษีของไทยถือว่าค่อนข้างต่ำ ทั้งอัตราภาษีมูลค่าเพิ่มและอัตราภาษีเงินได้บุคคล นอกจากนี้ เศรษฐกิจนอกระบบของไทยยังมีขนาดใหญ่ ส่งผลให้ประชาชนจำนวนมากไม่อยู่ในฐานภาษีเงินได้

แนวทางในการแก้ไขปัญหารายได้ภาษีไม่เพียงพออาจทำได้ดังนี้

ประการแรก การดึงประชาชนและธุรกิจที่อยู่นอกระบบภาษีให้เข้ามาอยู่ในระบบ ประชาชนกลุ่มที่อยู่นอกระบบภาษีคาดว่ามีจำนวนถึงกว่า 28 ล้านคน มากกว่าจำนวนประชาชนที่ยื่นแบบเพื่อเสียภาษีเงินได้บุคคล ซึ่งมีเพียง 10 ล้านคน (ภาวิน, 2559) การดึงประชาชนเข้าสู่ระบบภาษี นอกจากจะเปิดโอกาสในการสร้างรายได้มาแก้ปัญหาการขาดดุลทางการคลังของรัฐบาลแล้ว ยังช่วยสร้างความเป็นธรรมให้กับประชาชนที่ปัจจุบันอยู่ในระบบภาษี

ประการที่สอง การเพิ่มอัตราภาษี ในปัจจุบันอัตราภาษีที่มีแนวโน้มจะถูกเพิ่มขึ้นก็คือภาษีมูลค่าเพิ่ม เนื่องจากเป็นอัตราภาษีที่เพิ่มได้ง่ายและได้ผลในการเพิ่มรายได้ให้กับรัฐบาลอย่างรวดเร็ว และอัตราภาษีมูลค่าเพิ่มเองก็ยังอยู่ในช่วงของการผ่อนผันการปรับขึ้นมาหลายปี

อย่างไรก็ตาม รัฐบาลควรคำนึงว่าการเก็บรายได้เพิ่มจากภาษีมูลค่าเพิ่มนั้น เป็นการเปลี่ยนแปลงที่ไม่ได้เอื้อต่อการแก้ปัญหาความเหลื่อมล้ำ เพราะภาษีมูลค่าเพิ่มเป็นภาษีที่มีลักษณะถดถอยเมื่อเทียบกับรายได้ คนจนต้องจ่ายภาษีดังกล่าวเป็นสัดส่วนของรายได้มากกว่าคนรวย รัฐบาลจึงต้องพยายามทำให้รายได้ที่เพิ่มขึ้นถูกผันไปเป็นรายจ่ายที่เอื้อต่อการลดความเหลื่อมล้ำ เช่น ใช้รายได้ดังกล่าวเพื่อสนับสนุนรายจ่ายด้านสวัสดิการ

ที่สำคัญ สิ่งที่รัฐบาลควรคำนึงในการเพิ่มรายได้จากภาษี ไม่ว่าจะในทางใดก็ตาม ก็คือการปรับปรุงรายจ่ายของรัฐบาลให้มีประสิทธิภาพและมีความคุ้มค่า หากประชาชนถูกเก็บภาษีเพิ่ม รัฐบาลก็จำเป็นจะต้องแสดงให้เห็นอย่างชัดเจนว่า รายได้ที่ถูกเก็บเพิ่มเติมจากประชาชนนั้นถูกนำไปใช้เพื่อสร้างประโยชน์คืนกลับมาสู่ประชาชนเป็นหลัก ไม่ใช่เพื่อประโยชน์ของผู้หนึ่งผู้ใด โดยเฉพาะผู้มีอำนาจ

การใช้ระบบภาษีเพื่อสร้างแรงจูงใจในการลงทุน

สำหรับประเทศไทย การใช้มาตรการทางภาษีมาเพื่อสนับสนุนการเติบโตทางเศรษฐกิจมักจะอยู่ในรูปของการให้สิทธิพิเศษทางภาษีกับนักลงทุนต่างชาติ

สาเหตุที่มาตรการนี้ถูกให้ความสำคัญก็เนื่องจากในช่วงหลายปีที่ผ่านมาการลงทุนจากต่างประเทศของไทยได้ชะลอตัวลงเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเดียวกัน ทำให้รัฐบาลพยายามแสวงหาช่องทางดึงดูดการลงทุน การให้สิทธิประโยชน์ทางภาษีจึงเป็นทางเลือกที่มักจะถูกใช้เพื่อตอบสนองเป้าหมายดังกล่าว

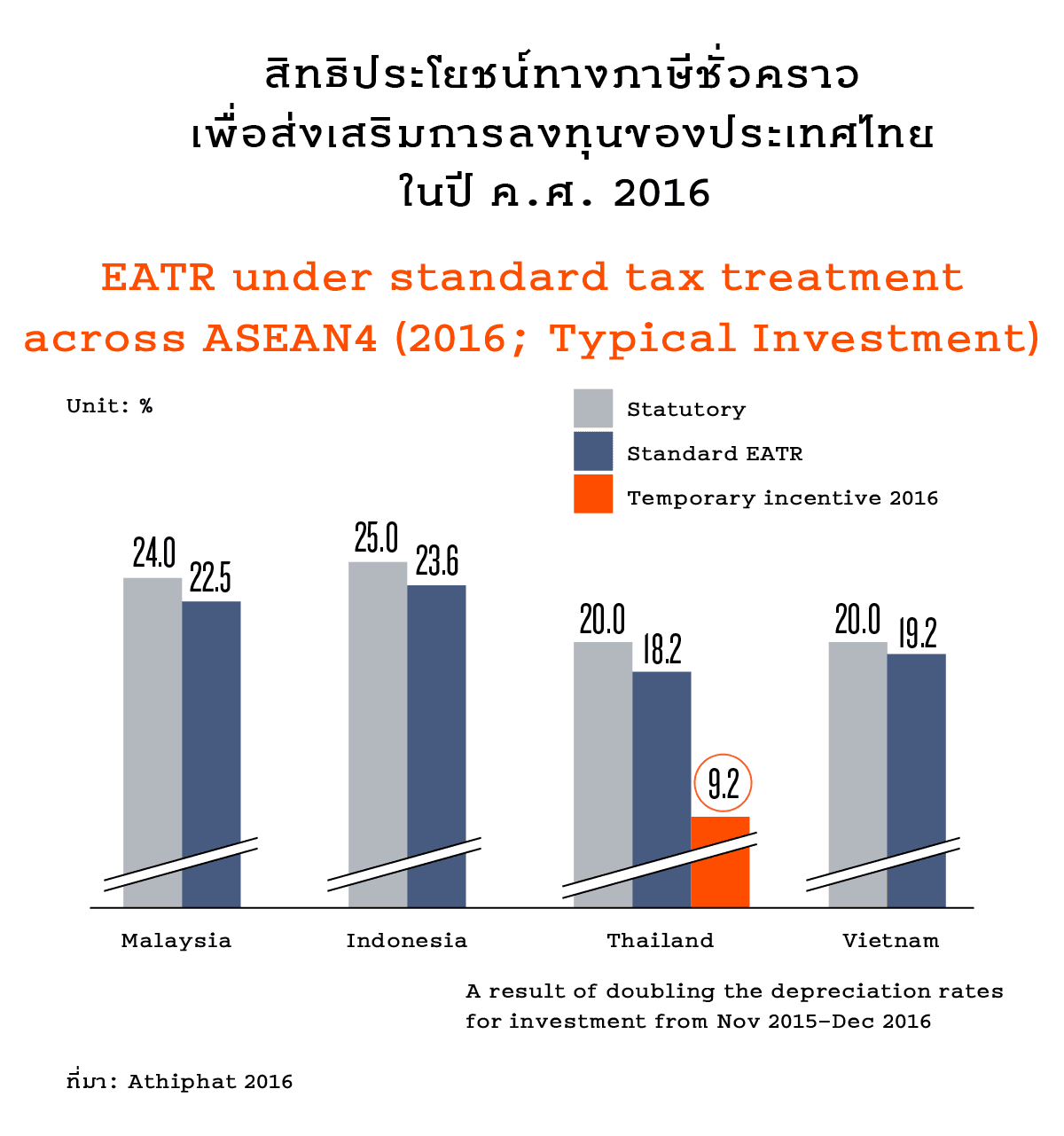

แต่การให้สิทธิประโยชน์ทางภาษีกับนักลงทุนก็ไม่ได้เป็นมาตรการที่มีราคาถูก รายได้ภาษีนิติบุคคลที่รัฐบาลต้องสูญเสียไปเพื่อเป็นสิทธิประโยชน์สำหรับสนับสนุนการลงทุนนั้นมีมูลค่าสูงถึงเกือบ 105,000 ล้านบาทในปี พ.ศ. 2559 ซึ่งเมื่อเทียบกับรายได้จากภาษีนิติบุคคลทั้งหมดในปี พ.ศ. 2558 ประมาณ 560,000 ล้านบาท ถือเป็นสัดส่วนที่สูงมาก

นอกจากนี้ การให้สิทธิประโยชน์ทางภาษีอาจไม่ส่งผลในทางที่ต้องการ งานศึกษาของอธิภัทร มุทิตาเจริญ (Athiphat 2016) พบว่า เมื่อเปรียบเทียบกับประเทศเพื่อนบ้านที่กำลังแข่งขันกันดึงดูดนักลงทุนกับไทย อัตราภาษีที่แท้จริง (Effective Average Tax Rate) ที่นักลงทุนต้องเผชิญเมื่อเข้ามาลงทุนในไทยก็อยู่ในระดับที่ต่ำกว่าประเทศเพื่อนบ้านอยู่แล้ว หากจะมองด้านภาษีเป็นหลัก ก็ต้องถือว่าประเทศไทยไม่ได้น่าสนใจน้อยกว่าประเทศคู่แข่ง

ฉะนั้น แนวทางที่สมควรทำอย่างยิ่งเกี่ยวกับการใช้ภาษีเพื่อเป็นมาตรการกระตุ้นการเติบโตทางเศรษฐกิจก็คือ การทบทวนมาตรการที่มีอยู่ว่ามีความคุ้มค่ากับเงินภาษีที่ต้องสูญเสียไปเพียงใด เพราะแท้จริงแล้วเงินภาษีที่สูญเสียไปก็อาจไม่ได้นำมาซึ่งผลลัพธ์ตามที่คาดหวัง

นอกจากนี้ การตัดสินใจลงทุนของนักลงทุนยังขึ้นอยู่กับปัจจัยอื่นๆ ที่จำเป็นต้องได้รับการปรับปรุงมากกว่า งานศึกษาข้างต้นของอธิภัทร มุทิตาเจริญ ยังพบว่า ความยากในการปฏิบัติตามกฎเกณฑ์ที่เกี่ยวข้องกับภาษีของไทยนั้นสูงกว่าประเทศเพื่อนบ้านอย่างชัดเจน สถานประกอบการในไทยต้องเผชิญกับขั้นตอนและการทำเอกสารที่เกี่ยวข้องกับภาษีที่ยุ่งยาก สภาพเช่นนี้ควรได้รับการแก้ไขเพื่อดึงดูดการลงทุน โดยไม่ต้องให้สิทธิประโยชน์ทางภาษีเลย สำหรับปัจจัยสำคัญ เช่น คุณภาพของโครงสร้างพื้นฐาน ก็ควรได้รับการปรับปรุงเพื่อให้ประเทศสามารถดึงดูดการลงทุนได้ในระยะยาว ซึ่งจะทำได้สำเร็จก็ต้องอาศัยรายได้จากภาษีที่เพียงพอ

การปฏิรูปภาษีเพื่อลดความเหลื่อมล้ำ

หน้าที่สำคัญอีกประการของระบบภาษีก็คือ การช่วยกระจายรายได้เพื่อลดความเหลื่อมล้ำ

สำหรับประเทศไทย หน้าที่นี้ยิ่งมีความสำคัญมากขึ้น เพราะความเหลื่อมล้ำในประเทศไทยเป็นปัญหาเรื้อรังและสร้างผลเสียในแง่มุมอื่นๆ มากมาย ยิ่งเมื่อพิจารณาลักษณะของความเหลื่อมล้ำทางเศรษฐกิจของประเทศไทย ยิ่งเห็นความจำเป็นในการใช้ภาษีเป็นเครื่องมือในการกระจายความร่ำรวยและความมั่งคั่งที่กระจุกตัวอยู่ในมือของคนจำนวนน้อยไปสู่คนกลุ่มอื่นๆ

ผาสุก พงษ์ไพจิตร (Pasuk and Baker 2016) อธิบายความเหลื่อมล้ำทางเศรษฐกิจของไทยว่า ลักษณะสำคัญอยู่ที่การกระจุกตัวของรายได้และทรัพย์สินในกลุ่มคน “1 เปอร์เซ็นต์บนสุด” ในช่วง 30 ปีที่ผ่านมา คนในกลุ่มนี้มีการเติบโตของรายได้มากกว่าค่าเฉลี่ยถึง 2.8 เท่า (Korbsak, 2013) และยังครอบครองทรัพย์สินถึงกว่าร้อยละ 58 ของประเทศ

ลักษณะของความเหลื่อมล้ำที่ความมั่งคั่งกระจุกตัวที่กลุ่มคน “1 เปอร์เซ็นต์บนสุด” แสดงให้เห็นว่า ความเหลื่อมล้ำไม่ได้เป็นปัญหาเฉพาะกับคนยากจน แต่เป็นปัญหาของคนส่วนใหญ่ในประเทศที่ไม่ได้รับการกระจายผลประโยชน์ทางเศรษฐกิจอย่างเพียงพอ เมื่อมองเช่นนี้ การใช้กลไกภาษีเพื่อกระจายรายได้และความมั่งคั่งก็เป็นเรื่องสำคัญสำหรับคนส่วนใหญ่เช่นกัน

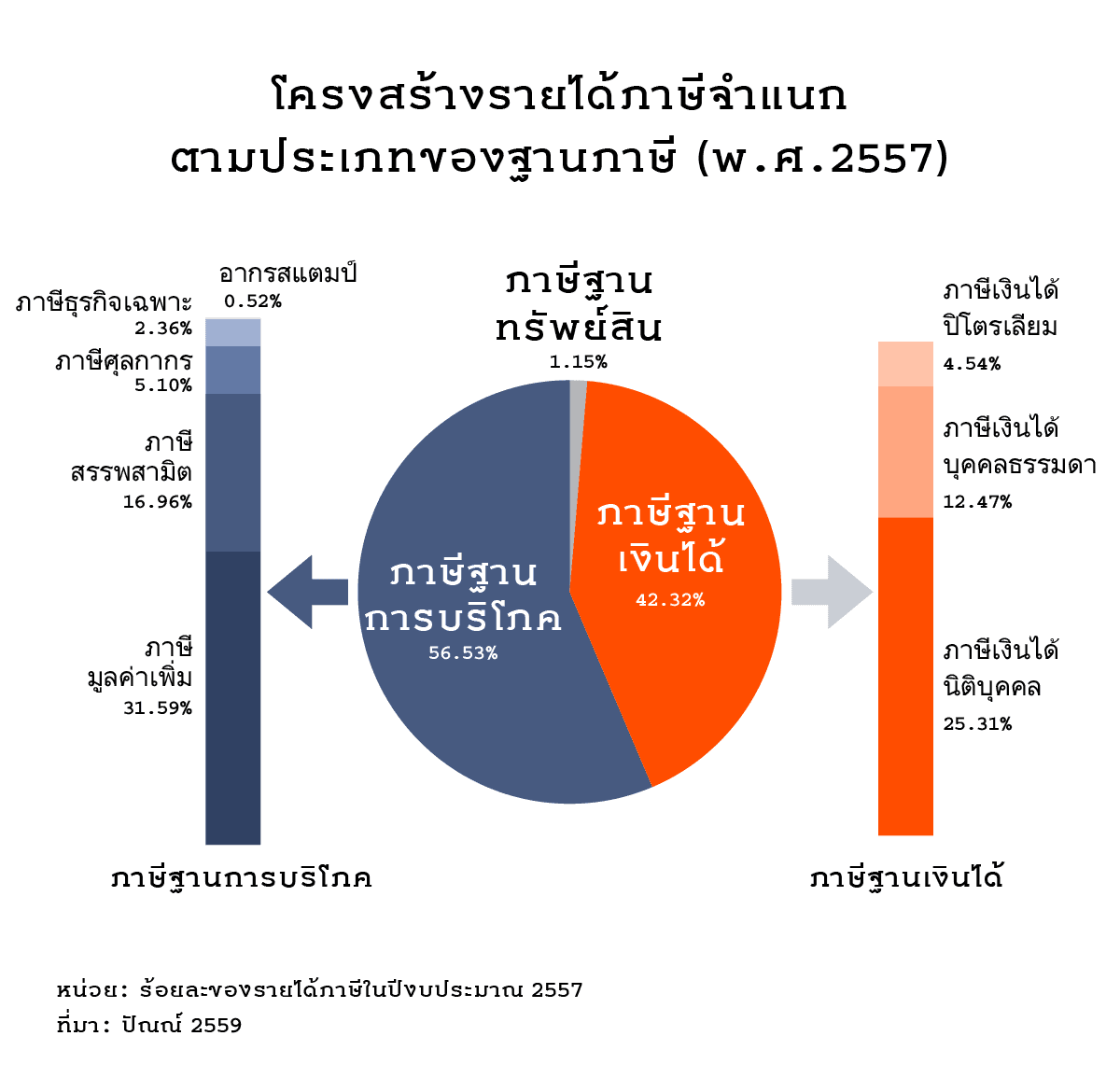

สภาพปัจจุบันของระบบภาษีไทยยังขาดความสามารถในการกระจายรายได้อยู่มาก โครงสร้างโดยรวมของระบบภาษีไทยเป็นโครงสร้างที่ไม่ได้มีลักษณะก้าวหน้าเท่าไรนักเมื่อเทียบกับประเทศอื่นๆ โดยเฉพาะประเทศพัฒนาแล้ว

ภาษีที่มีบทบาทมากที่สุดในการสร้างรายได้ให้กับรัฐบาลไทยยังเป็นภาษีจากฐานการบริโภค เช่น ภาษีมูลค่าเพิ่ม โดยมีสัดส่วนถึงกว่าร้อยละ 57 ของรายได้ภาษีทั้งหมด ซึ่งมีลักษณะถดถอยและไม่ช่วยส่งเสริมการลดความเหลื่อมล้ำ

สำหรับภาษีฐานเงินได้ ซึ่งประกอบด้วยภาษีเงินได้บุคคลธรรมดาและนิติบุคคลนั้น มีสัดส่วนอยู่ที่ประมาณร้อยละ 42 ของรายได้ภาษีทั้งหมด แม้ว่าภาษีเหล่านี้จะมีโครงสร้างแบบก้าวหน้า คือเก็บภาษีเป็นสัดส่วนของรายได้จากคนรวยมากกว่าคนจน แต่ความก้าวหน้าของภาษีเหล่านี้ก็ถูกจำกัดลงด้วยปัญหาสองประการ ได้แก่

ประการแรก สิทธิลดหย่อนภาษีหลากหลายรูปแบบที่มักเอื้อประโยชน์ให้กับผู้มีรายได้สูง ตัวอย่างเช่น การลดหย่อนภาษีผ่านการลงทุนในกองทุน RMF และ LTF ซึ่งกลุ่มที่ใช้สิทธิลดหย่อนมักจะเป็นผู้มีรายได้สูง

ประการที่สอง ลักษณะความซับซ้อนในระบบภาษีเงินได้ กฏหมายที่เกี่ยวข้องกับภาษีของประเทศไทยที่มีจำนวนถึงกว่า 2,060 ฉบับ ความซับซ้อนนำมาซึ่งช่องโหว่ต่างๆ ที่เอื้อประโยชน์ให้กับผู้มีรายได้สูงมากกว่าคนกลุ่มอื่นๆ เช่นกัน

ความสามารถที่จำกัดในการลดความเหลื่อมล้ำของระบบภาษีไทยยังสะท้อนผ่านความไร้บทบาทของภาษีจากฐานทรัพย์สิน เช่น ภาษีที่ดินและภาษีมรดก ซึ่งเป็นเครื่องมือสำคัญในการการกระจายความมั่งคั่ง แต่รายได้จากภาษีฐานทรัพย์สินมีสัดส่วนประมาณร้อยละ 1 ของรายได้ภาษีทั้งหมดเท่านั้น

เช่นนี้แล้ว สิ่งสำคัญที่ควรจะเกิดขึ้นพร้อมกับการปฏิรูประบบภาษีเพื่อเพิ่มรายได้ให้รัฐบาลก็คือการแก้ปัญหาความเหลื่อมล้ำ รัฐบาลควรจะเลือกแนวทางการเพิ่มรายได้ที่ช่วยกระจายรายได้ไปพร้อมกันก่อนทางเลือกอื่น

แนวทางการปฏิรูปภาษีที่สามารถตอบโจทย์ทั้งการเพิ่มรายได้และการลดความเหลื่อมล้ำไปด้วยพร้อมกันมีสองแนวทาง

แนวทางแรก การเพิ่มบทบาทของภาษีแบบก้าวหน้า โดยเฉพาะภาษีจากฐานทรัพย์สิน แม้ว่าที่ผ่านมารัฐมีความพยายามเริ่มเก็บภาษีเหล่านี้บ้างแล้ว แต่แทบไม่มีผล เพราะเต็มไปด้วยช่องว่างและข้อยกเว้น มีรายละเอียดอีกมากที่ควรได้รับการปรับปรุงเพื่อให้ภาษีเหล่านี้สามารถช่วยกระจายรายได้และความมั่งคั่งได้จริง นอกจากนี้ รัฐบาลอาจศึกษาความเป็นไปได้และผลกระทบของการเก็บภาษีฐานทรัพย์สินในรูปแบบอื่น เช่น ภาษีการได้กำไรในตลาดทุน (Capital Gain Tax) เป็นต้น

แนวทางที่สอง การปรับปรุงให้ภาษีฐานเงินได้มีลักษณะก้าวหน้ามากขึ้น ได้แก่ การลดบทบาทของสิทธิประโยชน์ต่างๆ ที่ไม่มีความจำเป็นและเอื้อประโยชน์ให้กับผู้มีรายได้สูง

นอกจากนั้น แนวทางการปฏิรูปที่สำคัญไม่แพ้กันก็คือ การพัฒนาความโปร่งใสและการมีส่วนร่วมของประชาชนในระบบการคลัง การพัฒนาความโปร่งใสของระบบการคลังจะเกิดขึ้นได้ก็ต่อเมื่อประชาชนสามารถเข้าถึงข้อมูลที่เกี่ยวข้องกับการเก็บภาษีและการใช้จ่ายของรัฐบาลได้สะดวก ซึ่งจะช่วยให้ประชาชนทราบข้อมูลว่าเงินภาษีของตนถูกนำไปใช้ทำอะไร มีประสิทธิภาพหรือไม่ ประโยชน์คืนมากับสู่ตนเองมากเพียงไร

แง่มุมสำคัญที่ประชาชนทุกคนไม่ควรลืมก็คือ ระบบภาษีและการใช้จ่ายของรัฐนั้นเกี่ยวข้องโดยตรงกับการทำงานของระบบการเมือง ระบบการเมืองที่ไม่ได้เปิดโอกาสให้ประชาชนส่วนใหญ่ได้มีส่วนร่วม แต่ให้โอกาสการมีส่วนร่วมเฉพาะคนเพียงหยิบมือเดียว มักเป็นระบบที่ผู้มีอำนาจและความมั่งคั่งสามารถหาช่องทางมีอิทธิพลเหนือนโยบายภาษีและการใช้จ่ายของรัฐเพื่อรักษาอำนาจและความมั่งคั่งของตนเองไว้ได้โดยง่าย ระบบภาษีที่ขาดการมีส่วนร่วมจากประชาชนจึงมีแนวโน้มจะเป็นระบบที่ไม่เอื้อต่อการลดความเหลื่อมล้ำไปโดยปริยาย

การปฏิรูปภาษีเพื่อส่งเสริมการกระจายอำนาจ

การปรับปรุงระบบภาษียังเชื่อมโยงไปกับการปรับปรุงรูปแบบรัฐให้ทำงานได้ดีขึ้นผ่านการกระจายอำนาจ การกระจายอำนาจเป็นกลไกสำคัญที่จะช่วยพัฒนาคุณภาพของนโยบายสาธารณะให้ตอบสนองความต้องการของประชาชนได้ดีขึ้น เพราะการถ่ายโอนอำนาจและบทบาทไปสู่รัฐบาลในระดับท้องถิ่นที่ใกล้ชิดกับประชาชน ย่อมทำให้การดำเนินนโยบายสามารถใช้ข้อมูลความต้องการในพื้นที่ได้ดีขึ้น และยังช่วยสร้างความรู้สึกเป็นเจ้าของรัฐบาลในหมู่ประชาชน การกระจายอำนาจทางการคลังโดยเฉพาะอำนาจในการจัดเก็บภาษีให้กับองค์กรปกครองส่วนท้องถิ่นเป็นการเปลี่ยนแปลงสำคัญที่จะช่วยหนุนเสริมการกระจายอำนาจในประเทศไทย

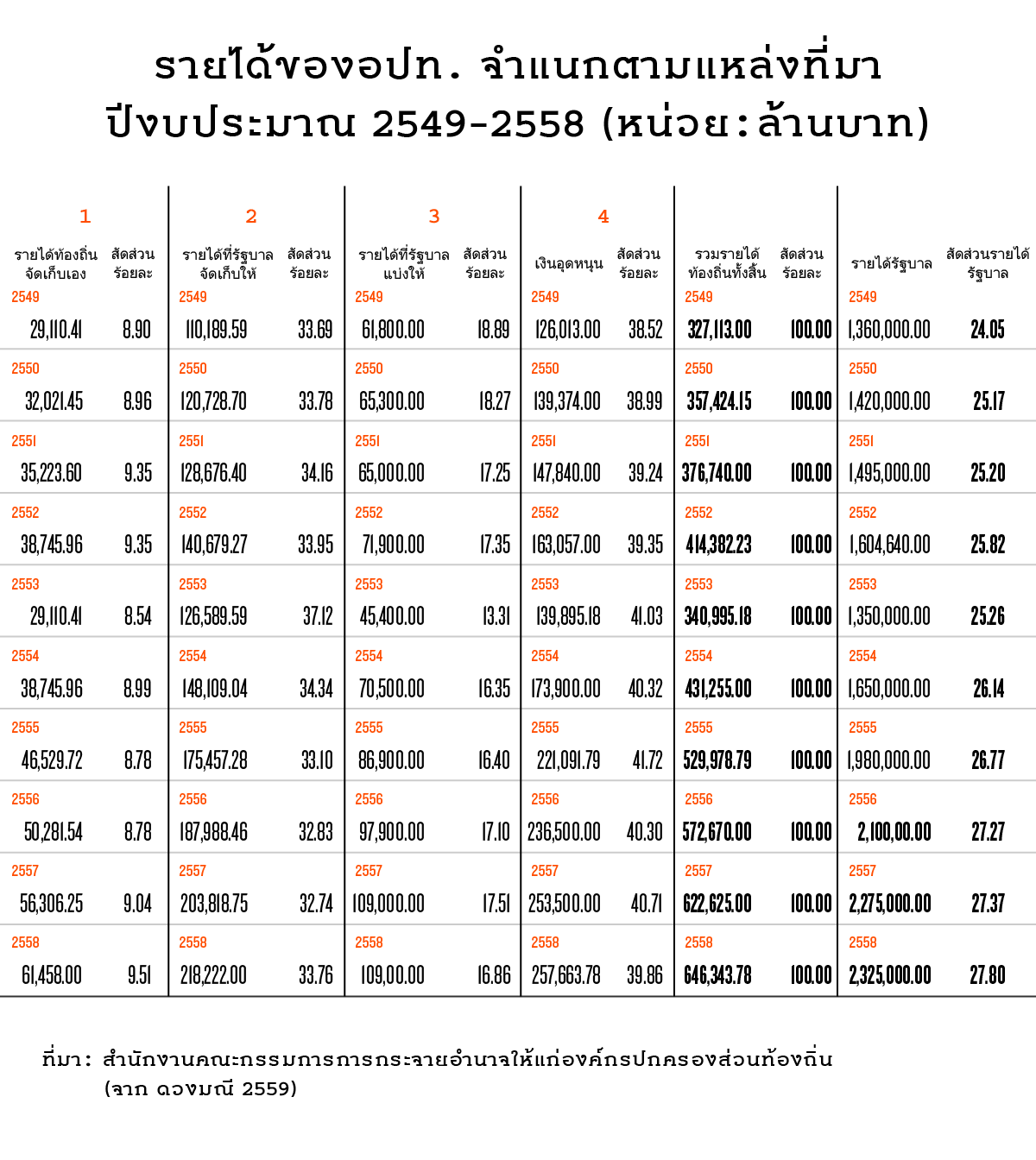

แม้การกระจายอำนาจจะเกิดขึ้นในประเทศไทยมาหลายทศวรรษ แต่ก็ไม่ได้ก้าวไปอย่างรวดเร็วนัก ยิ่งในรอบทศวรรษที่ผ่านมานั้น กระบวนการกระจายอำนาจแทบไม่ได้มีความก้าวหน้าใดๆ อุปสรรคสำคัญก็หนีไม่พ้นโครงสร้างของระบบราชการไทยที่มีทั้งความซับซ้อนและยากต่อการเปลี่ยนแปลง นอกจากนี้ โครงสร้างทางการคลังของประเทศก็ยังเป็นอุปสรรคของการกระจายอำนาจเช่นกัน รายได้ขององค์กรปกครองส่วนท้องถิ่นกว่าร้อยละ 85 ของรายได้ทั้งหมด ยังเป็นรายได้ที่มาจากรัฐบาลกลางในรูปแบบรายได้ที่รัฐบาลกลางจัดสรรให้และเงินอุดหนุน ในขณะที่รายได้ที่องค์กรปกครองส่วนท้องถิ่นสามารถเก็บได้เองนั้นยังมีสัดส่วนไม่ถึงร้อยละ 10

ความสามารถที่จำกัดในการหารายได้เองสร้างข้อจำกัดหลายประการให้กับองค์กรปกครองส่วนท้องถิ่น เช่น จำกัดอิสระภาพและศักยภาพขององค์กรปกครองส่วนท้องถิ่นในพัฒนาคุณภาพการให้บริการกับประชาชน ทำให้ผู้บริหารท้องถิ่นขาดแรงจูงใจที่จะลดต้นทุนในการให้บริการสาธารณะกับประชาชน เพราะไม่ต้องรับผิดชอบจากการใช้รายได้ที่เป็นภาษีของประชาชนในพื้นที่ นอกจากนี้ กระบวนจัดสรรงบประมาณและเงินอุดหนุนจากรัฐบาลกลางไปสู่องค์กรปกครองส่วนท้องถิ่นยังเปิดช่องทางให้การเมืองระดับชาติมีอิทธิพลเหนือการดำเนินนโยบายระดับท้องถิ่นได้โดยง่าย

แนวทางสำคัญที่จะช่วยให้ระบบภาษีหนุนเสริมกับการกระจายอำนาจก็คือ การให้องค์กรปกครองส่วนท้องถิ่นเข้ามามีบทบาทในการเก็บรายได้ด้วยตนเองมากขึ้น โดยสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นเข้ามามีบทบาทในการจัดเก็บและแบ่งรายได้จากภาษีในรูปแบบใหม่ๆ ที่เก็บจากประชาชนในพื้นที่ตนเอง เช่น ภาษีที่ดินและสิ่งปลูกสร้าง รวมไปถึงให้มีภาษีในรูปแบบที่สะท้อนการใช้บริการสาธารณะในพื้นที่ เช่น ค่าธรรมเนียมการใช้บริการสาธารณูปโภคและบริการสาธารณะอื่นๆ ที่ท้องถิ่นเป็นผู้ให้บริการ

นอกจากนี้ การปรับปรุงเพื่อเพิ่มรายได้ให้กับท้องถิ่นก็ควรจะถูกสนับสนุนด้วยการปรับกฎเกณฑ์เพื่อให้องค์กรปกครองส่วนท้องถิ่นมีอิสระในการทำหน้าที่ เช่น ปรับให้องค์กรปกครองส่วนท้องถิ่นสามารถกำหนดรูปแบบภาษีที่จะจัดเก็บเองในพื้นที่ได้บ้าง ทั้งนี้ การเพิ่มบทบาทในการเก็บภาษีให้กับองค์กรปกครองส่วนท้องถิ่นจะต้องเน้นการให้ประชาชนมีส่วนร่วมเพื่อช่วยกำกับบทบาทและเสริมสร้างความโปร่งใสในการจัดสรรการบริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น และยังควรมีการพัฒนาระบบเทคโนโลยีสารสนเทศ ฐานข้อมูล และบุคลากรในการสนับสนุนการบริหารจัดการระบบการเงินการคลังท้องถิ่นให้มีประสิทธิภาพ

ที่สำคัญ การผลักดันการกระจายอำนาจให้ก้าวหน้าในประเทศไทยไม่สามารถเกิดขึ้นได้จากแค่การปฏิรูประบบภาษีเพียงอย่างเดียว แต่ยังต้องอาศัยการเปลี่ยนแปลงอื่นๆ โดยเฉพาะการปฏิรูปโครงสร้างการบริหารราชการแผ่นดิน องค์กรปกครองส่วนท้องถิ่นจำเป็นจะต้องได้รับการถ่ายโอนภารกิจในการให้บริการสาธารณะมากขึ้น และจะต้องได้รับโอกาสพัฒนาบริการสาธารณะในรูปแบบที่หลากหลาย เพื่อให้การบริการสาธารณะสามารถตอบสนองความต้องการที่แตกต่างในแต่ละพื้นที่ได้

นอกจากนี้ จำเป็นต้องมีการปรับโครงสร้างระบบราชการเพื่อแบ่งหน้าที่และความรับผิดชอบให้ชัดเจนและเหมาะสมระหว่างการปกครองส่วนกลาง ส่วนภูมิภาค และส่วนท้องถิ่น โดยอาจกำหนดให้ส่วนกลางเป็นต้นคิดระบบ วางยุทธศาสตร์ และกำหนดมาตรฐานการบริการ ส่วนท้องถิ่นดำเนินการจัดการบริการสาธารณะ ในขณะที่ส่วนภูมิภาคทำหน้าที่ประสานงาน

การปฏิรูปภาษีเพื่อแก้ปัญหาสิ่งแวดล้อม

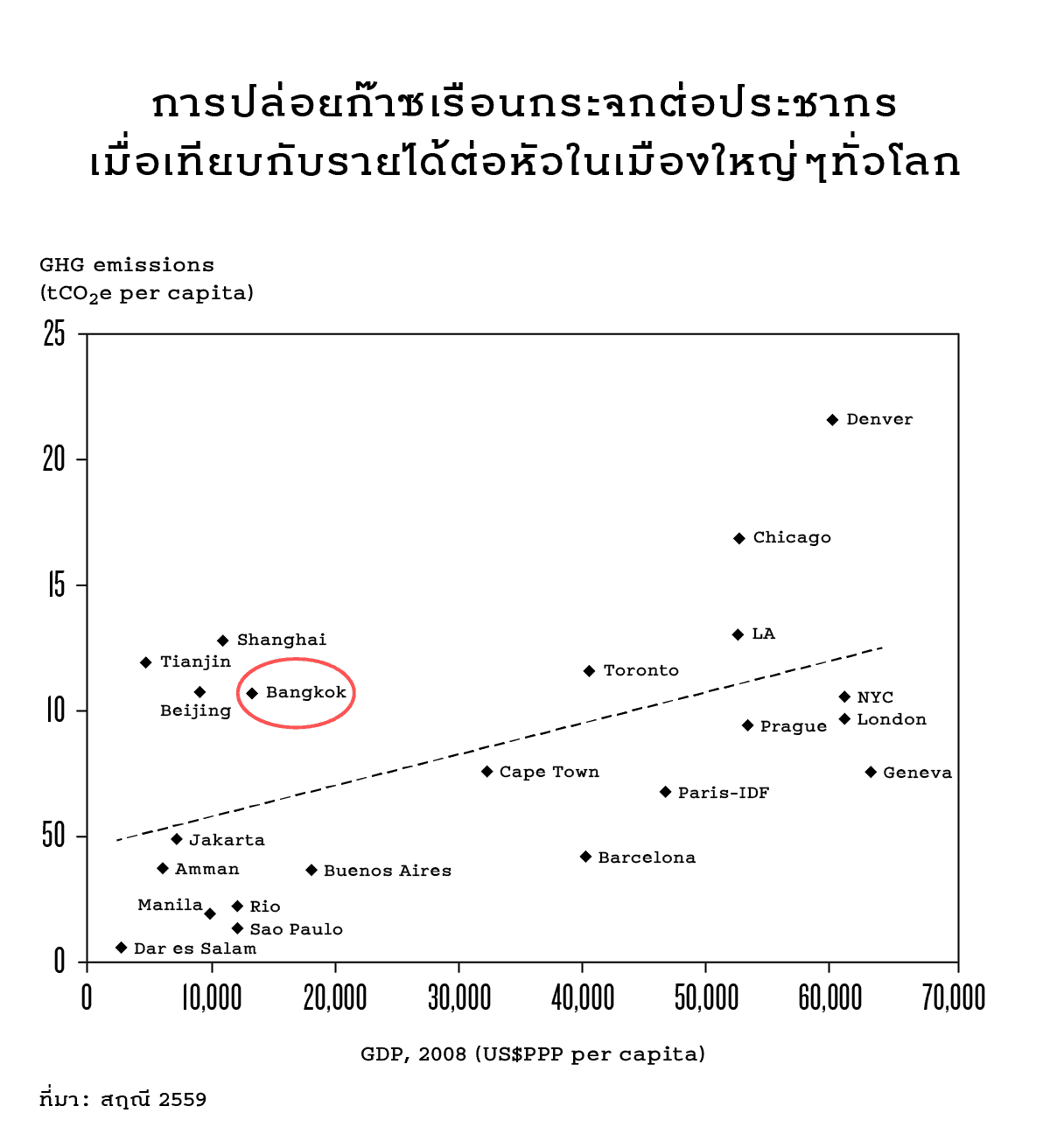

การนำมาตรการทางภาษีมาใช้ในด้านที่เกี่ยวข้องกับสิ่งแวดล้อมไม่ได้เป็นที่สนใจในสังคมไทยมากนัก ซึ่งก็สะท้อนถึงภาพรวมที่สังคมไทยอาจยังไม่ได้ตื่นตัวกับประเด็นเรื่องสิ่งแวดล้อมมากเท่าใด แต่กระนั้น ปัญหาสิ่งแวดล้อมของประเทศไทยก็เป็นปัญหาที่เร่งด่วน คนจำนวนมากในสังคมไทยอาจยังไม่ทราบว่า เมื่อเปรียบเทียบกับเมืองอื่นๆ ในโลกที่มีระดับมลพิษในอากาศสูงมาก กรุงเทพมหานครถือว่ามีปัญหาในระดับที่ไม่น้อยหน้าใครเลยทีเดียว

มาตรการทางภาษีเป็นเครื่องมือหนึ่งที่ถูกนำมาใช้ในการแก้ปัญหาด้านสิ่งแวดล้อมในหลายประเทศ กลไกทางภาษีสามารถเข้ามาปรับลักษณะต้นทุนของกิจกรรมต่างๆ ที่สร้างผลเสียกับสิ่งแวดล้อม เพื่อถ่ายโอนต้นทุนที่เกิดกับสังคมมาเป็นต้นทุนที่ผู้ที่สร้างผลเสียต้องแบกรับเอาไว้เอง และเมื่อต้นทุนของกิจกรรมที่ทำลายสิ่งแวดล้อมสูงขึ้น ก็มีแนวโน้มที่ผู้สร้างผลเสียจะลดปริมาณกิจกรรมลง หรืออาจปรับเปลี่ยนพฤติกรรมไปสู่รูปแบบที่เป็นมิตรกับสิ่งแวดล้อมมากกว่า นอกจากนี้ รายได้จากภาษีด้านสิ่งแวดล้อมยังสามารถนำมาใช้เพื่อส่งเสริมกิจกรรมทางเศรษฐกิจที่ช่วยลดปัญหาสิ่งแวดล้อมได้อีกทางหนึ่ง

อย่างไรก็ตาม ความก้าวหน้าของการใช้มาตรการทางภาษีเพื่อแก้ปัญหาสิ่งแวดล้อมในประเทศยังถือว่าจำกัดมาก ในช่วง 5 ปีที่ผ่านมาได้มีความพยายามในการสร้างกรอบกฏหมายเพื่อสนับสนุนการปรับปรุงระบบภาษีเพื่อแก้ไขปัญหาสิ่งแวดล้อม โดยมีความพยายามยกร่างพระราชบัญญัติมาตรการการคลังเพื่อสิ่งแวดล้อม เพื่อให้เป็นกฏหมายแม่บทที่จะช่วยให้การออกมาตรการทางภาษีเพื่อสิ่งแวดล้อมสามารถเป็นไปได้อย่างกว้างขวางและครอบคลุม แต่ความพยายามดังกล่าวกลับไม่ประสบความสำเร็จด้วยสาเหตุหลายประการ เช่น ขาดการสนับสนุนอย่างเพียงพอจากทุกฝ่ายที่เกี่ยวข้อง และติดความซับซ้อนของการนำกลไกทางภาษีดังกล่าวมาใช้จริง

แต่หากมองข้ามข้อติดขัดในการออกกรอบทางกฎหมายดังกล่าวไป แนวทางที่เป็นไปได้ในการนำมาตรการทางภาษีมาแก้ไขปัญหาสิ่งแวดล้อมในประเทศไทยนั้นมีอย่างน้อยสองแนวทาง

แนวทางแรก การเก็บภาษีจากการปล่อยก๊าซเรือนกระจก หรือ “ภาษีคาร์บอน” ภาษีคาร์บอนเป็นภาษีที่ถูกนำมาใช้ในประเทศพัฒนาแล้วหลายประเทศเช่น ฟินแลนด์ สวีเดน สหราชอาณาจักร และแคนาดา และเป็นกลไกสำคัญประการหนึ่งที่ทำให้การใช้เชื้อเพลิงฟอสซิลในประเทศเหล่านี้ลดลงและเกิดการพัฒนาพลังงานทางเลือกมากขึ้น

สำหรับประเทศไทย อาจพิจารณาการเก็บภาษีคาร์บอนได้จากฐานการใช้เชื้อเพลิง เหมือนดังเช่นประเทศต่างๆ ข้างต้น หรืออาจเก็บจากฐานการใช้ไฟฟ้าหรือจากการปล่อยก๊าซคาร์บอนโดยตรงก็ได้เช่นกัน

แนวทางที่สอง การเก็บภาษีหรือค่าธรรมเนียมการใช้สินค้าที่ก่อมลพิษ เช่น การบรรจุภัณฑ์พลาสติก เพื่อเพิ่มต้นทุนการใช้สินค้าเหล่านี้

บางกลุ่มเป็นห่วงว่าการใช้มาตรการภาษีด้านสิ่งแวดล้อมอาจสร้างผลกระทบต่อผู้บริโภค โดยทำให้สินค้ามีราคาแพงขึ้น โดยเฉพาะกลุ่มผู้มีรายได้น้อยอาจต้องแบกรับต้นทุนจากภาษีมากกว่ากลุ่มอื่น เพื่อป้องกันปัญหาดังกล่าว รัฐบาลก็มีทางเลือกที่จะบรรเทาปัญหาโดยการนำรายได้จากภาษีไปอุดหนุนให้ราคาของสินค้าที่เป็นมิตรกับสิ่งแวดล้อมมีราคาถูกลง

นอกจากนี้ ยังมีผู้เสนอให้รายได้บางส่วนจากภาษีสิ่งแวดล้อมถูกจัดสรรในรูปแบบของภาษีเพื่อวัตถุประสงค์เฉพาะ (earmarked tax) เพื่อให้รายได้ภาษีถูกนำไปใช้เฉพาะในกิจกรรมที่ประชาชนให้ความสำคัญ

สำหรับผลกระทบของภาษีต่อผู้ผลิตนั้น แม้ว่ามาตรการทางภาษีจะส่งผลให้ต้นทุนของผู้ผลิตบางรายสูงขึ้น แต่ในทางกลับกัน การมีอยู่ของมาตรการภาษีด้านสิ่งแวดล้อมก็ช่วยสร้างประโยชน์ให้กับผู้ผลิตเช่นกัน เพราะการมีมาตรการภาษีด้านสิ่งแวดล้อมก็สามารถยกระดับความสามารถในการแข่งขันของสินค้าไทยในสายตาของประเทศที่ให้ความสำคัญกับการแก้ปัญหาสิ่งแวดล้อมได้

บทสรุป: แนวทางสิบประการในการปฏิรูปภาษีของประเทศไทย

ประเทศไทยกำลังอยู่ในช่วงเวลาที่ต้องเผชิญความท้าทายหลากหลายประการ เศรษฐกิจของประเทศกำลังชะลอตัว ในขณะที่สังคมไทยกำลังเข้าสู่สังคมสูงวัย ทำให้รัฐบาลมีแนวโน้มจะต้องเผชิญภาวะขาดดุลทางการคลังอย่างต่อเนื่อง จนกลายเป็นปัญหาการขาดความมั่นคงทางการคลัง พร้อมกันนั้นสังคมไทยยังมีระดับความเหลื่อมล้ำสูง รัฐไทยขาดการกระจายอำนาจ และสังคมไทยขาดการใส่ใจกับปัญหาสิ่งแวดล้อมอย่างเพียงพอ

การปฏิรูประบบภาษีเป็นเรื่องที่จำเป็น หากรัฐบาลไทยจะเข้ามามีบทบาทคลี่คลายปัญหาข้างต้น ข้อเสนอในการปฏิรูประบบภาษีของประเทศไทยสามารถสรุปเป็น “แนวทางสิบประการในการปฏิรูปภาษี” ได้ดังนี้

ประการแรก สร้างรายได้เพิ่มด้วยแนวทางที่ช่วยลดความเหลื่อมล้ำ กรอบคิดที่รัฐบาลควรใช้ในการปฏิรูปภาษีคือการค้นหาแนวทางที่คำนึงถึงทั้งเป้าหมายการสร้างความมั่นคงทางการคลังและการกระจายรายได้ไปด้วยพร้อมกัน ในการสร้างความมั่นคงทางการคลังนั้นหลีกเลี่ยงได้ยากที่รัฐบาลจะต้องแสวงหารายได้จากภาษีเพิ่มเติม แต่การขยายรายได้ภาษีก็ควรให้ความสำคัญกับแนวทางที่มีศักยภาพในการลดความเหลื่อมล้ำก่อน

ประการที่สอง ขยายฐานภาษี ลดการลดหย่อนที่ไม่จำเป็น ในการเพิ่มรายได้ภาษี แนวทางสำคัญคือการปรับปรุงภาษีฐานเงินได้ให้มีฐานภาษีที่กว้างขึ้น โดยรัฐบาลควรมุ่งส่งเสริมการนำประชาชนเข้าสู่ระบบภาษีเงินได้ทั้งบุคคลธรรมดาและนิติบุคคล นอกจากนี้ รัฐบาลควรพยายามลดความซับซ้อนของระบบภาษีและทบทวนสิทธิการลดหย่อนภาษีที่ไม่มีความจำเป็น เช่น สิทธิการลดหย่อนจากการลงทุนใน LTF และ RMF แนวทางนี้นอกจากจะสร้างรายได้เพิ่มเติมแล้วยังช่วยสร้างความเป็นธรรมให้กับระบบภาษี เนื่องจากความซับซ้อนและสิทธิการลดหย่อนมักจะเอื้อประโยชน์ให้กับกลุ่มผู้มีรายได้สูง

ประการที่สาม เพิ่มรายได้จากภาษีฐานทรัพย์สิน รัฐบาลควรเพิ่มศักยภาพในการเก็บภาษีฐานทรัพย์สิน เช่น ภาษีมรดก ภาษีที่ดินและสิ่งปลูกสร้าง โดยเน้นให้ภาษีเหล่านี้มีลักษณะแบบก้าวหน้า แม้ว่ารายได้จากภาษีเหล่านี้อาจจะไม่ได้มาก แต่ก็มีนัยสำคัญต่อความพยายามลดความเหลื่อมล้ำในสังคมไทย อย่างไรก็ตาม ควรพิจารณาให้การเก็บภาษีเหล่านี้กระทบประชาชนทั่วไปน้อยที่สุด

ประการที่สี่ ทบทวนการให้สิทธิพิเศษทางภาษี ควรมีการทบทวนการใช้มาตรการส่งเสริมการลงทุน เช่น การลดหย่อนภาษีเงินได้นิติบุคคลและการให้สิทธิพิเศษทางภาษีของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ว่ามีความคุ้มค่าเพียงใด และควรออกแบบมาตรการลดหย่อนภาษีเงินได้นิติบุคคลในลักษณะที่เฉพาะเจาะจงไปที่เป้าหมายมากขึ้นพร้อมกับมีระบบประเมินผลในการบรรลุเป้าหมายอย่างสม่ำเสมอ

นอกจากนั้น รัฐบาลควรหันไปพัฒนาปัจจัยอื่นๆ ที่จะส่งผลต่อความสามารถทางการแข่งขันของประเทศได้อย่างคุ้มค่ากว่ามาตรการการให้สิทธิประโยชน์ทางภาษี ตัวอย่างเช่น การลดต้นทุนที่เกิดจากความยากในการปฏิบัติตามกฎของภาษี และการลงทุนในโครงสร้างพื้นฐาน

ประการที่ห้า ปรับปรุงโครงสร้างรายจ่ายไปพร้อมกับการเพิ่มรายได้ภาษี ช่องทางหนึ่งที่รัฐบาลจะสามารถใช้เพิ่มรายได้ภาษีคือการเพิ่มอัตราภาษีมูลค่าเพิ่ม (VAT) เพราะเป็นทางเลือกที่ง่ายและมีประสิทธิภาพในการเพิ่มรายได้ให้กับรัฐบาล อย่างไรก็ตาม ต้องคำนึงด้วยว่าแนวทางนี้เป็นแนวทางที่ไม่ได้มีศักยภาพในการลดความเหลื่อมล้ำดีเท่ากับการขยายภาษีจากฐานเงินได้และทรัพย์สิน หากจะให้การเพิ่มอัตราภาษีมูลค่าเพิ่มไม่สร้างผลเสียต่อการลดความเหลื่อมล้ำ สิ่งที่จะต้องเกิดไปพร้อมกันก็คือการมุ่งปรับปรุงโครงสร้างรายจ่ายภาครัฐในแนวทางที่ช่วยเพิ่มสวัสดิการและลดความเหลื่อมล้ำได้ดีขึ้น

ประการที่หก พัฒนาภาษีในรูปแบบใหม่ รัฐบาลควรพิจารณาความเป็นไปได้ในการนำภาษีรูปแบบใหม่ๆ เข้ามาใช้ ตัวอย่างเช่น ภาษีเพื่อวัตถุประสงค์เฉพาะ (earmarked tax) ที่จะช่วยสร้างความชัดเจนว่ารายได้จากภาษีจะถูกนำไปใช้เพื่อวัตถุประสงค์ใด ภาษีอีกรูปแบบที่ควรพิจารณาก็คือ ภาษีกำไรจากการขายหลักทรัพย์ (capital gain tax) ซึ่งเป็นอีกทางเลือกที่น่าสนใจในการขยายรายได้พร้อมกับลดความเหลื่อมล้ำ แต่การเริ่มเก็บภาษีในลักษณะนี้ต้องทำอย่างระมัดระวังและต้องทำการศึกษาผลกระทบให้ชัดเจนก่อนนำมาใช้จริง

ประการที่เจ็ด ส่งเสริมการกระจายอำนาจทางการคลัง รัฐบาลควรปรับปรุงกฏหมายเพื่อให้องค์กรปกครองส่วนท้องถิ่นมีความสามารถในการบริหารจัดการทางการคลังด้วยตนเอง และสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นมีความสามารถมากขึ้นในการให้บริการสาธารณะเพื่อตอบสนองความต้องการของประชาชนในพื้นที่ นอกจากนี้ ควรลดความสำคัญของเงินอุดหนุนจากรัฐบาลกลาง และหันไปสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นมีอำนาจในการจัดเก็บรายได้ด้วยตนเองแทน โดยสนับสนุนการเก็บและแบ่งรายได้จากภาษีรูปแบบใหม่ๆ เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีสรรพสามิต หรือค่าธรรมเนียมการใช้บริการสาธารณะในระดับท้องถิ่น

ประการที่แปด ใช้มาตรการทางภาษีเพื่อลดปัญหาสิ่งแวดล้อม อาจมีการนำภาษีใหม่ๆ เช่น ภาษีคาร์บอน มาใช้ นอกจากจะช่วยสร้างรายได้ให้กับรัฐบาลและสร้างภาพลักษณ์ที่ดีให้กับประเทศแล้ว ยังช่วยส่งเสริมความสามารถของประเทศในการส่งออกสินค้าไปสู่ประเทศที่มีมาตรการสิ่งแวดล้อมเข้มงวด นอกจากนี้รัฐบาลยังอาจพิจารณาออกมาตรการทางภาษีในการลดมลพิษและขยะ เช่น ภาษีบรรจุภัณฑ์และผลิตภัณฑ์ที่ไม่เป็นมิตรต่อสิ่งแวดล้อม เช่น โฟมและถุงพลาสติก โดยนำรายได้จากภาษีดังกล่าวไปช่วยอุดหนุนผู้ผลิตบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม

ประการที่เก้า สร้างความโปร่งใสทางการคลัง รัฐบาลควรพัฒนาฐานข้อมูลทางการคลังที่เปิดเผยต่อสาธารณะ เช่น ฐานข้อมูลด้านภาษีและด้านการใช้จ่ายของรัฐบาล การเปิดเผยข้อมูลเหล่านี้จะช่วยให้สาธารณชนทราบถึงรายได้จากภาษีว่าถูกนำไปใช้อย่างไร โดยรัฐบาลเองก็ควรมีการตั้งเป้าหมายที่ชัดเจนในการใช้งบประมาณและทำการประเมินประสิทธิภาพในการใช้งบประมาณอย่างต่อเนื่อง การเปิดเผยข้อมูลและการสื่อสารให้ประชาชนเห็นถึงประโยชน์ของเงินภาษีที่ย้อนกลับมาสู่ตนเอง เป็นกระบวนการที่สำคัญยิ่งที่จะช่วยสร้างการยอมรับในหมู่ประชาชนกับกระบวนการปฏิรูปภาษี

ประการที่สิบ ปฏิรูปโครงสร้างทางการเมือง การเปลี่ยนแปลงนโยบายทางภาษีมีความเชื่อมโยงกับกับการต่อรองอำนาจระหว่างกลุ่มผลประโยชน์ต่างๆ ที่มีอำนาจทางเศรษฐกิจและการเมือง สภาพที่จะช่วยให้การเปลี่ยนแปลงระบบภาษีเป็นไปในทิศทางที่เอื้อประโยชน์ให้กับประชาชนทั่วไปได้ดีที่สุด ก็คือการส่งเสริมการมีส่วนร่วมของประชาชนให้สามารถมีส่วนกับการกำหนดและตรวจสอบนโยบายรัฐได้ และจะต้องคำนึงถึงการปฏิรูปองค์กรต่างๆ ทั้งที่ออกแบบนโยบายภาษี บริหารการจัดเก็บภาษี และจัดสรรรายได้จากภาษี เพื่อให้ตอบสนองกับเป้าหมายเดียวกันนี้

หมายเหตุ:

เนื้อหาทั้งหมดของบทความนี้มาจากผลลัพธ์ของโครงการ “ชุมชนนโยบายด้านภาษี” (policy community on taxation) ซึ่งเป็นโครงการที่มูลนิธิฟรีดริค เอแบร์ท (FES) ประจำประเทศไทย ร่วมกับสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) และคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ เชิญผู้มีส่วนได้ส่วนเสียในภาคส่วนต่างๆ ทั้งจากภาควิชาการ ภาครัฐ ภาคเอกชน และภาคประชาสังคม มาแลกเปลี่ยนความรู้และความคิดเห็นเกี่ยวกับสภาพปัญหาและแนวทางปฏิรูประบบภาษีของประเทศไทย ในช่วงปี 2558-2559

อ่านข้อเสนอฉบับสมบูรณ์ได้ ที่นี่

อ้างอิง

Athiphat Muthitacharoen (2016) “Assessing Tax Incentives for Investment: Case Study of Thailand”, Southeast Asian Journal of Economics, Vol 4, No 2

Korbsak Pootrakul (2013) “The Quality of Growth from the Perspective of Income Distribution: Problems and Solutions”. Paper presented at the Bank of Thailand Annual Seminar 2013.

Kwaja, M.S. and Iyer, I. (2014) “Revenue Potential, Tax Space, and Tax Gap”. Policy Research Working Paper No.6868. The World Bank

Pasuk Phongpaichit and Baker, C. (2016). “Introduction: Inequality and Oligarchy” in Pasuk Phongpaichit and Baker, C. (Eds). Unequal Thailand: Aspects of Income, Wealth, and Power. NUS Press: Singapore

ฐิติมา ชูเชิด, ศราวัลย์ อังกลมเกลียว และปัณฑา อภัยทาน (2559) ความยั่งยืนทางการคลังของไทย มุมมองจากพลวัตหนี้สาธารณะและขีดจำกัดทางการคลัง (The Perspectives of Debt Dynamic and Fiscal Limit on Fiscal Sustainability in Thailand) วารสารเศรษฐศาสตร์ธรรมศาสตร์ ปีที่ 34 ฉบับที่ 1 เมษายน 2559

ดวงมณี เลาวกุล (2559) “การปฏิรูปภาษี ผ่านการกระจายอำนาจ” การนำเสนอในการประชุมเรื่อง “การปฏิรูปภาษีและการกระจายอำนาจ” โครงการชุมชนนโยบายทางภาษี 1 พฤษภาคม 2559 ที่โรงแรมบันยันทรี กรุงเทพฯ

ปัณณ์ อนันต์อภิบุตร (2559) “การสร้างระบบภาษีเพื่อกระจายรายได้และสร้างความเท่าเทียมในสังคมไทย” การนำเสนอในการประชุมเรื่อง “การปฏิรูปภาษีเพื่อกระจายรายได้และลดความเหลื่อมล้ำ โครงการชุมชนนโยบายทางภาษี 27 กุมภาพันธ์ 2559 ที่โรงแรมบันยันทรี กรุงเทพฯ

สฤณี อาชวานันทกุล (2559) “การปฏิรูปภาษีเพื่อความยั่งยืนและเพิ่มความสามารถในการแข่งขัน: ข้อคิดบางประการ” การนำเสนอในการประชุมเรื่อง “การปฏิรูปภาษีเพื่อส่งเสริมความสามารถในการแข่งขันและความยั่งยืน” โครงการชุมชนนโยบายทางภาษี 18 มิถุนายน 2559 ที่โรงแรมอีสติน แกรนด์ สาธร กรุงเทพฯ

ภาวิน ศิริประภานุกูล (2559) “Tax Structure of Thailand” การนำเสนอในการประชุมเรื่อง “การขยายรายได้ภาษี” โครงการชุมชนนโยบายทางภาษี 16 กรกฎาคม 2559 ที่โรงแรมอีสติน แกรนด์ สาธร กรุงเทพฯ