วีระยุทธ กาญจน์ชูฉัตร เรื่อง

Shin Egkantrong ภาพประกอบ

สมรภูมิตลาดสมาร์ทโฟนอันดุเดือดมีนวัตกรรมใหม่ๆ ออกมาแข่งขันกันทุกปี ในปีนี้ ‘มือถือหน้าจอพับได้’ (foldable smartphone) กลายเป็นผลิตภัณฑ์ใหม่ที่มีโอกาสจะเปลี่ยนเกมการแข่งขันของธุรกิจมือถืออีกระลอก

ปี 2018 ที่ผ่านมา ทั้งโลกมีการผลิตสมาร์ทโฟนประมาณ 1,400 ล้านเครื่อง มูลค่าตลาดที่สูงถึง 480,000 ล้านดอลลาร์ทำให้ประเทศต่างๆ ล้วนอยากกระโจนเข้ามาชิงส่วนแบ่งกันทั้งนั้น เพราะนอกจากเม็ดเงินมหาศาลแล้ว การผลิตสมาร์ทโฟนยังสามารถยกระดับความสามารถทางการผลิตและเทคโนโลยีของประเทศอย่างก้าวกระโดด

โทรศัพท์มือถือนับเป็นผลิตภัณฑ์แห่งยุคโลกาภิวัตน์อย่างแท้จริง

เพราะไม่ว่าจะใช้สมาร์ทโฟนยี่ห้อใดก็ตาม โทรศัพท์ของคุณเป็นส่วนหนึ่งของสายโซ่การผลิตที่กว้างไกล เชื่อมโยงหลายทวีปทั่วโลก ต่อให้โทรศัพท์ของคุณถูกออกแบบในสหรัฐอเมริกา แต่ผลิตภัณฑ์ต้นแบบก็ได้รับการพัฒนาที่ไต้หวัน โดยจอภาพจากเกาหลีใต้และคาปาซิเตอร์จากญี่ปุ่น ถูกส่งไปประกอบรวมกันด้วยแรงงานชาวจีนหรืออินเดีย จากนั้นก็ถูกเปิดเพื่อทำงานบนเครือข่ายสัญญาณที่พัฒนาโดยประเทศสแกนดิเนเวีย

เราจะเข้าใจอุตสาหกรรมสมาร์ทโฟนได้ดีขึ้น หากเรามองผ่านกรอบ Global production networks หรือ เครือข่ายการผลิตข้ามชาติ ซึ่งเสือเศรษฐกิจอย่างเกาหลีใต้ ไต้หวัน และสิงคโปร์ ใช้เป็นแนวทางการออกแบบยุทธศาสตร์การพัฒนาของประเทศจนประสบความสำเร็จ

เครือข่ายการผลิตสมาร์ทโฟน

ถึงแม้สมาร์ทโฟนจะถือกำเนิดมานานแล้ว แต่ปี 2007 ที่มีการเปิดตัวไอโฟนรุ่นแรก ก็มักจะถูกนับเป็นหมุดหมายสำคัญของวงการ การเปลี่ยนแปลงเจ้าตลาดจาก Nokia และ BlackBerry ในปีนั้น มาเป็น Apple และ Samsung ในปัจจุบัน เป็นภาพสะท้อนที่ชัดเจนว่าธุรกิจนี้มีการพลิกผันแค่ไหนในเวลาเพียงสิบปี

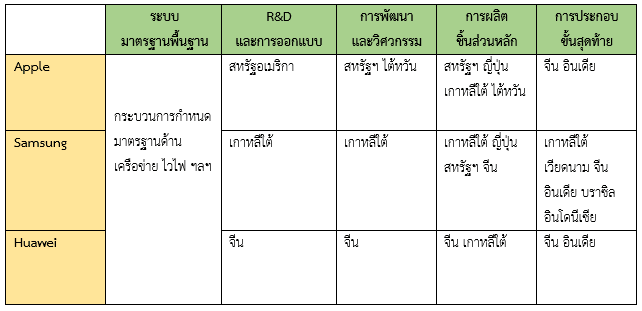

การผลิตมือถือแยกออกเป็น 5 ส่วนหลักๆ โดยส่วนต้นและส่วนท้ายเป็นการกำหนดมาตรฐานพื้นฐานของโครงข่ายและการใช้แรงงานประกอบชิ้นส่วน ในขณะที่หัวใจสำคัญ 3 ส่วนที่สร้างความแตกต่างระหว่างเจ้าของตราสินค้า อยู่ที่การวิจัยและออกแบบ การพัฒนาผลิตภัณฑ์และงานวิศวกรรม และการผลิตชิ้นส่วนหลัก

ทั้งนี้ ‘มูลค่าเพิ่ม’ (value added) ของงานแต่ละส่วนนั้นไม่เท่ากัน บริษัทเจ้าของตราสินค้าจึงเลือกฐานการผลิตแต่ละส่วนด้วยปัจจัยคนละอย่าง ดังที่งานวิจัยของ Jason Dedrick และ Kenneth Kraemer (2017) ได้ศึกษาไว้ ดังนี้

ห่วงโซ่การผลิตมือถือแยกตามประเทศที่เป็นฐานหลัก

1. โครงสร้างและมาตรฐานพื้นฐาน (standard setting)

หมายถึงการพัฒนาเทคโนโลยีพื้นฐานเพื่อรองรับระบบมือถือแต่ละเจอเนอเรชัน ดังที่เราได้ยินกันมาตั้งแต่ 2G 3G 4G หรือ LTE รวมถึงระบบสัญญาณ wifi เพื่อให้มือถือต่างยี่ห้อสามารถทำงานร่วมกันได้

กระบวนการในส่วนนี้นับเป็นการลงทุนสร้างโครงข่ายสนับสนุนการเชื่อมต่อที่มีความสำคัญต่อทั้งอุตสาหกรรม และใช้เงินลงทุนสูงถึง 1 แสนล้านดอลลาร์ต่อปี ผู้ครอบครองเทคโนโลยีในขั้นตอนนี้จะขายสิทธิบัตรที่เรียกว่า Standard Essential Patents (SEPs) ให้กับบริษัทมือถือต่างๆ โดยต้นทุนที่บริษัทมือถือแต่ละเจ้าต้องจ่ายเป็นค่า SEPs นั้นสูงถึงประมาณร้อยละ 5 ของต้นทุนการผลิตมือถือแต่ละเครื่องเลยทีเดียว

บริษัทอย่าง Nokia และ Ericsson ที่ดูเหมือนหายไปจากตลาดมือถือ ก็ยังคงเป็นเจ้าของ SEPs จำนวนมาก จนกลายเป็นธุรกิจหลักของบริษัทไปแล้ว เรียกว่า มีการปรับตัวเองจากการขายมือถือให้ผู้ซื้อโดยตรง มาเป็นการขายเทคโนโลยีพื้นฐานให้กับผู้นำตลาดแทน

2. งาน R&D และการออกแบบ

เป็นกระบวนการที่มีความสำคัญมากต่อการทำกำไรในขั้นสุดท้าย ผู้ผลิตแต่ละรายจึงมักจำกัดงานส่วนนี้อยู่ที่ประเทศแม่เท่านั้น โดย Apple วางฐานไว้ที่ซิลิคอนแวลลีย์ Samsung ที่กรุงโซล เกาหลีใต้ และ Huawei ที่เซินเจิ้น ประเทศจีน

อย่างไรก็ดี ด้วยความซับซ้อนที่มากขึ้นของสมาร์ทโฟน งานออกแบบต้องอาศัยผู้เชี่ยวชาญจากหลายส่วน (อาทิ เซมิคอนดักเตอร์ อิเล็กทรอนิกส์ ซอฟท์แวร์ และแอพพลิเคชัน) มาทำงานร่วมกันมากขึ้นเรื่อยๆ เครือข่ายการผลิตส่วนนี้จึงมีแนวโน้มเปิดกว้างมากขึ้น

3. การพัฒนาผลิตภัณฑ์และงานวิศวกรรม

บริษัทเจ้าของแบรนด์มักทำร่วมกับซัพพลายเออร์หลัก (lead firms) ที่มีความสัมพันธ์ใกล้ชิดเพื่อการทดลองสร้างอุปกรณ์ต้นแบบ โดยพบว่า Samsung กับ Huawei ยังคงจำกัดกระบวนการนี้อยู่ที่ประเทศแม่

4. การผลิตชิ้นส่วนหลัก (key components)

มักเป็นความรับผิดชอบของบริษัทที่มีความชำนาญเฉพาะทางในแต่ละชิ้นส่วน แต่ก็มักมีการแบ่งแยกตลาดย่อยอีกที เช่น บริษัท Qualcomm ของสหรัฐฯ เป็นผู้ผลิตชิปรายใหญ่ให้กับมือถือราคาแพง ในขณะที่ MediaTek ของไต้หวันผลิตชิปให้กับมือถือราคาถูก

5. การประกอบขั้นสุดท้าย (final assembly)

ไม่ได้ใช้เทคโนโลยีสูง บริษัทเจ้าของตราสินค้าจึงมักเลือกประเทศที่จะมาเป็นฐานการผลิตในส่วนนี้จากปัจจัยด้านต้นทุนแรงงานและโอกาสในการเจาะตลาดท้องถิ่น

ฐานการประกอบของ Apple และ Huawei จึงอยู่ที่จีนและอินเดีย ส่วนของ Samsung จะกระจายไปหลายประเทศ ไม่ว่าจะเป็นเกาหลีใต้ เวียดนาม จีน อินเดีย บราซิล และอินโดนีเซีย

ส่วนแบ่งที่ไม่เคยเท่าเทียม

การกระจายตัวของกิจกรรมในห่วงโซ่การผลิตมือถืออันซับซ้อน ทำให้บริษัทและประเทศที่เกี่ยวข้องได้รับผลประโยชน์ไม่เท่ากัน ขึ้นอยู่กับ ‘ตำแหน่งแห่งที่’ ในเครือข่ายระหว่างประเทศ

ตัวเลขที่น่าตกใจก็คือ ถึงแม้การแข่งขันในตลาดสมาร์ทโฟนจะดุเดือดเพียงใด บริษัทเจ้าของแบรนด์ชั้นนำก็ยังสามารถทำกำไรได้ในสัดส่วนมหาศาล

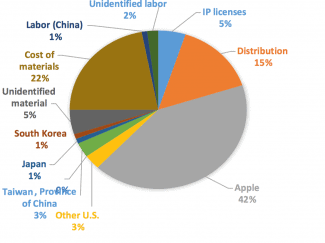

ในต้นทุน 100 บาทของไอโฟน 7 นั้น คิดเป็นต้นทุนค่าชิ้นส่วนเพียงร้อยละ 22 ส่วนที่เหลืออีกร้อยละ 78 ก็เป็นการแบ่งสรรกันไประหว่างบริษัทต่างๆ โดย Apple ได้รับส่วนแบ่งที่นับเป็น ‘กำไรขั้นต้น’ (gross margin) ไปมากที่สุดถึงร้อยละ 42 กล่าวคือ ในราคา 20,000 บาทที่คุณ (เคย) จ่ายเป็นค่าไอโฟน 7 นั้น เป็นการสร้างกำไรให้กับ Apple โดยตรงถึง 8,400 บาทเลยทีเดียว

บริษัทจัดจำหน่ายได้รับส่วนแบ่งรองมาในอัตราร้อยละ 15 โดยไต้หวันแชร์ส่วนแบ่งได้ร้อยละ 3 จากการเป็นซัพพลายเออร์สำคัญของไอโฟน ในขณะที่ประเทศจีนที่เป็นฐานการผลิตหลัก ได้รับส่วนแบ่งเพียงร้อยละ 1 เท่านั้น

ที่น่าสนใจก็คือ Huawei สามารถทำกำไรได้ในอัตราพอๆ กับ Apple (ร้อยละ 42) แม้ว่าราคาขายต่อหน่วยจะต่ำกว่ามาก เพราะ Huawei สามารถควบคุมต้นทุนการผลิตให้ต่ำลงไปได้ในสัดส่วนเดียวกันนั่นเอง

ส่วน Samsung ทำกำไรขั้นต้นได้ร้อยละ 34 ต่ำกว่าคู่แข่งสองบริษัทข้างต้น เพราะไม่มีหน้าร้านของตนเองในการวางขายสินค้า จึงต้องพึ่งพาและแบ่งผลกำไรให้กับร้านค้ามากกว่า

บทเรียนเชิงนโยบาย

ความเข้มข้นของการแข่งขันในอุตสาหกรรมมือถือคงไม่หายไปในเร็ววัน เราคงเห็นบริษัทหน้าใหม่อีกหลายราย รวมถึงนวัตกรรมตื่นตาตื่นใจทยอยออกมาในอนาคตอันใกล้ แต่ไม่ว่าจะเปลี่ยนแปลงไปเพียงใด กรอบ Global production networks ก็ช่วยให้เราถอดบทเรียนในการคิดนโยบายสาธารณะ ที่ต้องหลุดออกจากกรอบความคิดแบบเดิมอย่างน้อย 3 ด้าน

1. ไปให้ไกลกว่าการประกอบชิ้นส่วน

ไม่ว่าสมาร์ทโฟนจะก้าวหน้าไปเพียงใด ขั้นตอนสุดท้ายของการผลิตก็ยังคงเป็นการประกอบชิ้นส่วนที่ต้องอาศัยแรงงานเป็นหลัก โอกาสที่เป็นไปได้มากที่สุดของประเทศกำลังพัฒนาที่อยากเข้ามามีส่วนแบ่งในห่วงโซ่การผลิต จึงอยู่ที่ขั้นตอนนี้นั่นเอง

อย่างไรก็ตาม งานศึกษาพบว่า ประเทศที่สามารถเข้ามาแชร์มูลค่าการประกอบชิ้นส่วนของมือถือสามค่ายยักษ์สำเร็จ ไม่ว่าจะเป็นเวียดนาม อินเดีย หรือบราซิล ล้วนมีนโยบายของรัฐบาลชัดเจนในการดึงดูดการลงทุน เพื่อเป้าหมายระยะยาวที่หวังจะไปไกลกว่าการเป็นฐานการผลิตราคาถูก โดยการสนับสุนนการลงทุนเป็นเพียงก้าวแรกของยุทธศาสตร์ในการขยับเลื่อนชั้นตนเองในเครือข่ายการผลิตเท่านั้น โดยเป้าหมายถัดไปจากการเป็นฐานประกอบขั้นสุดท้ายก็คือ การเป็นผู้ผลิตชิ้นส่วนหลักที่มีมูลค่าเพิ่มสูงขึ้น ก่อนจะก้าวไปสู่การเป็นซัพพลายเออร์หลักให้กับบริษัทเจ้าของแบรนด์เหมือนที่ประเทศอย่างไต้หวันและจีนเคยทำสำเร็จมาก่อน

การวางประเทศเป็นฐานประกอบชิ้นส่วนนั้นเป็นโจทย์ที่ง่ายที่สุดในบรรดานโยบายทั้งหมด เพราะเพียงแค่แข่ง ‘ลดแลกแจกแถม’ เงินลงทุนและภาษีให้กับบริษัทต่างชาติ

ถึงกระนั้น ต่อให้ประกอบชิ้นส่วนได้ในปริมาณมหาศาลอย่างเช่นจีน ประเทศก็จะได้รับส่วนแบ่งเพียงไม่เกินร้อยละ 1 ของราคาสินค้าเท่านั้น การพัฒนาเทคโนโลยีในประเทศก็อยู่ในระดับต่ำ ซ้ำร้ายยังเสี่ยงต่อการถูกประเทศอื่นมาดึงลูกค้าไปได้ไม่ยาก

หากจีนไม่มีแผนการระยะยาวที่มุ่งยกระดับความสามารถในการผลิตระหว่างที่รับจ้างประกอบ ก็คงไม่สามารถสร้าง Huawei จนขึ้นมาเป็นยักษ์ใหญ่ที่มีอัตราการทำกำไรใกล้เคียงกับ Apple ได้ในปัจจุบัน

การเป็นฐานการประกอบชิ้นส่วนที่หวังเพียงเม็ดเงินลงทุนระยะสั้น จึงไม่อาจพาประเทศไปไหนได้ไกล

2. ไปให้ไกลกว่าการสร้างแบรนด์

อย่างไรก็ดี การไปให้ไกลกว่าการประกอบชิ้นส่วน ไม่ได้หมายความว่าประเทศอื่นๆ ต้องเลือกเส้นทางการสร้างตราสินค้าของตนเองเท่านั้น

การมองอุตสาหกรรมมือถือผ่านเครือข่ายการผลิตข้ามชาติสอนเราว่า กิจกรรมที่มีมูลค่าเพิ่มสูงนั้นไม่ได้จำกัดอยู่เฉพาะการเป็นเจ้าของแบรนด์เท่านั้น บริษัทอย่าง Nokia และ Ericsson อยู่รอดมาได้จนถึงทุกวันนี้ก็เพราะผันตัวไปเป็นผู้ครอบครองมาตรฐานและเทคโนโลยีต้นน้ำ เช่น Ericsson เป็นเจ้าของสิทธิบัตรถึง 39,000 รายการ จนทำให้มีรายรับจากการขายสิทธิบัตรถึงปีละ 1,600 ล้านดอลลาร์

เพราะไม่ว่ายักษ์ใหญ่อย่าง Apple, Samsung และ Huawei จะห้ำหั่นกันรุนแรงเพียงใด ทั้งสามบริษัทต่างก็ต้องพึ่งพา ‘โครงสร้างและมาตรฐานพื้นฐาน’ อาทิ เทคโนโลยี 4G หรือระบบสัญญาณ wifi จากเจ้าของสิทธิบัตร SEPs จนต้องจ่ายค่าสิทธิบัตรเหล่านี้รวมกันถึงประมาณร้อยละ 5 ของต้นทุนการผลิตมือถือแต่ละเครื่อง

มูลค่าเพิ่มอยู่ที่ใด จึงควรเป็นจุดสนใจหลักของการออกนโยบายอุตสาหกรรม ไม่ใช่ยึดเพียงตำราการตลาดยุคก่อนที่เน้นแต่การสร้างตราสินค้า

3. ไปให้ไกลกว่าอเมริกันหรือหรือไชน่าโมเดล

บริษัทอย่าง Apple ย่อมยากที่จะเกิดในประเทศที่ไม่มีองค์ความรู้เฉพาะทางเข้มข้นอย่างสหรัฐฯ ส่วน Huawei ก็ยากที่จะเกิดในประเทศที่ไม่มีตลาดภายในขนาดใหญ่อย่างจีน ขณะที่การสร้าง Samsung ของเกาหลีใต้ ก็ต้องอาศัยการสนับสนุนจากรัฐที่ทั้งเข้มแข็งและชาญฉลาด

ถ้าอย่างนั้น ประเทศกำลังพัฒนาอย่างไทยจะเข้าไปเป็นส่วนหนึ่งของเครือข่ายการผลิตข้ามชาติได้อย่างไร

ไต้หวันเป็นอีกแนวทางหนึ่งที่น่าสนใจ เพราะถึงแม้เราจะมองไม่เห็นมือถือยี่ห้อไต้หวัน แต่บริษัทอย่าง MediaTek, TSMC หรือ Foxconn ก็สามารถเติบโตจนกลายเป็นหนึ่งในผู้เล่นสำคัญของอุตสาหกรรมสมาร์ทโฟนด้วยการ ‘ทำงานเบื้องหลัง’

เช่น MediaTek เพิ่งก่อตั้งมาได้เพียง 20 ปีเท่านั้น แต่ก็เติบโตจนกลายเป็นผู้ผลิตชิปรายใหญ่อันดับที่สามของโลก ส่วน TSMC ก็เป็นซัพพลายเออร์ที่ทำงานร่วมกับ Apple เพื่อพัฒนาระบบประมวลผล ในขณะที่ Foxconn ก็เป็นบริษัทรับจ้างผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีฐานอยู่ทั่วโลก

ไม่ว่ายักษ์ใหญ่เบื้องหน้าอย่าง Apple, Samsung และ Huawei จะฟาดฟันกันจนยอดขายสูงต่ำอย่างไร ภายในตัวเครื่องก็ยังต้องอาศัยชิ้นส่วนจากบริษัทไต้หวันอยู่ดี

การเลือกเส้นทางแบบไต้หวัน (ไม่ว่าจะในอุตสาหกรรมมือถือหรือสารสนเทศอื่นๆ) หมายความว่า แนวคิดเรื่องการสนับสนุนทางนโยบายต่อ R&D และการผลิตต้องปรับตัวตามไปด้วย การเพิ่มแต่เพียงสัดส่วนงบประมาณวิจัยและพัฒนาต่อจีดีพี แทบจะเป็นการเดินที่ไร้ทิศทาง เพราะจำเป็นต้องประเมินให้ชัดว่า จะเข้าไปแข่งขันชิงส่วนแบ่งมูลค่าเพิ่มในส่วนใดของเครือข่ายการผลิตทั้งสาย และจะยกระดับมูลค่าเพิ่มส่วนนั้นอย่างไรในระยะยาว

ในแง่นี้ กรอบ Global production networks จะช่วยให้เราเข้าใจแต่ละอุตสาหกรรมได้ดีขึ้น สามารถเลือกยุทธศาสตร์ที่เหมาะกับทั้งบริษัทและประเทศ โดยไม่ต้องหวังเพียงเป็นฐานการประกอบชิ้นส่วน ไม่ต้องยึดติดกับการสร้างตราสินค้า และไม่ต้องหลับตาเดินไปในเส้นทางที่ไร้จุดหมาย

อ้างอิง/อ่านเพิ่มเติม

- ข้อมูลทั้งหมดนำมาจาก Jason Dedrick & Kenneth L. Kraemer (2017) “Intangible assets and value capture in global value chains: the smartphone industry.” World Intellectual Property Organization, Economic Research Working Paper No.

https://www.wipo.int/edocs/pubdocs/en/wipo_pub_econstat_wp_41.pdf

- หากสนใจกรอบแนวคิด Global production networks ดูเช่น Peter Dicken (2015) Global Shift: Mapping the Changing Contours of the World Economy. New York: Guilford Press.

- งานศึกษาว่าด้วยประเทศไทยในเครือข่ายการผลิตโลก ดูเช่น Archanun Kohpaiboon & Juthathip Jongwanich (2013) “International Production Networks, Clusters, and Industrial Upgrading: Evidence from Automotive and Hard Disk Drive Industries in Thailand.” Review of Policy Research 30 (2): 211-239. หรือ Ganeshan Wignaraja (2016) Production Networks and Enterprises in East Asia. ADB Institute and Springer, Tokyo.