พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

งานสัมมนาวิชาการประจำปีของ Federal Reserve Bank of Kansas ที่เมือง Jackson Hole เป็นหนึ่งในงานสัมมนาวิชาการที่มีคนติดตามมากที่สุด เพราะในแต่ละปี Federal Reserve ที่ทำหน้าที่ธนาคารกลางของสหรัฐอเมริกา จะมีการพูดคุยกันเรื่องนโยบายการเงินในหัวข้อที่น่าสนใจ และมักจะมีประกาศแนวนโยบายใหม่ๆ ที่วงการธนาคารกลาง วงการการเงิน และวงการวิชาการติดตามกันอย่างใกล้ชิด

ในการประชุมปีนี้ก็เช่นกัน Jerome Powell ได้กล่าวสุนทรพจน์ผ่านระบบออนไลน์ ในหัวข้อ “New Economic Challenges and the Fed’s Monetary Policy Review” โดยทบทวนนโยบายการเงินของสหรัฐที่เริ่มต้นในช่วงสองปีที่ผ่านมา จนนำไปสู่การเปลี่ยนกรอบนโยบายการเงินจากกรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting) คล้ายกับที่ธนาคารแห่งประเทศไทย (ธปท.) ใช้อยู่ มาเป็นกรอบที่เรียกว่า Flexible “Average” Inflation Targeting หรือ “กรอบเป้าหมายเงินเฟ้อเฉลี่ยแบบยืดหยุ่น” หรือที่หลายคนแซวว่า ทำไมไม่เรียกว่า “กรอบแบบยืดหยุ่น” ไปเสียเลย

ปัญหาหนึ่งของกรอบนโยบายการเงินในหลายประเทศในช่วงที่ผ่านมา (รวมถึงประเทศไทยด้วย) คือ เงินเฟ้อหลุดจากกรอบล่างของเป้าหมายเงินเฟ้ออย่างต่อเนื่อง จนมีคนถามว่า เงินเฟ้อหายไปไหน?

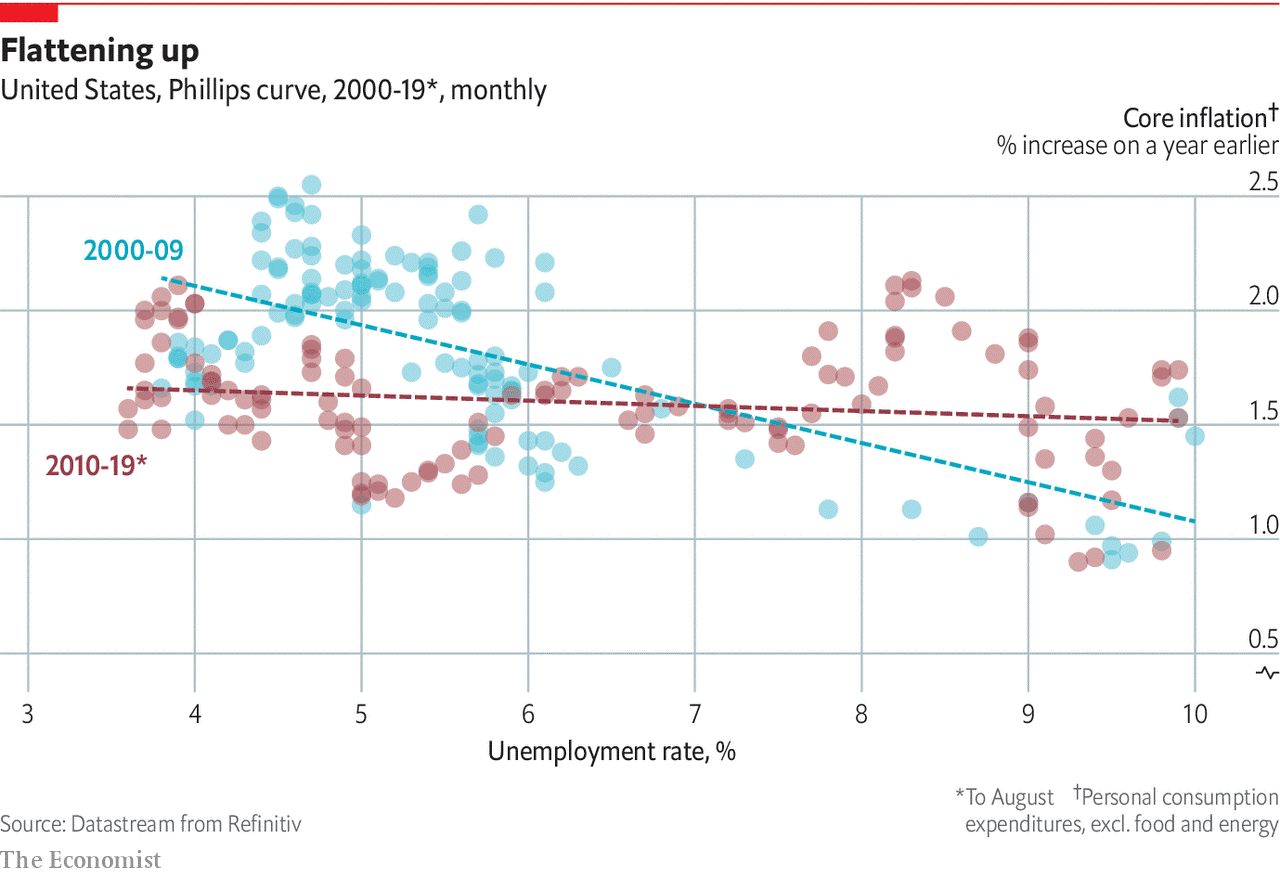

ในช่วงหลายปีที่ผ่านมา อัตราการว่างงานอยู่ในระดับต่ำและปรับลดลงอย่างต่อเนื่อง ซึ่งหมายถึงตลาดแรงงานค่อนข้างตึงตัวและเศรษฐกิจขยายตัวได้ดี ในภาวะแบบนี้ ตำราเศรษฐศาสตร์ที่เคยร่ำเรียนมาจะบอกว่า ค่าจ้างแรงงานน่าจะมีแนวโน้มปรับตัวเพิ่มขึ้น และอาจจะนำไปสู่ความเสี่ยงที่จะมีปัญหาเงินเฟ้อสูงในอนาคต

แต่อัตราเงินเฟ้อกลับยังอยู่ในระดับต่ำ และต่ำกว่าเป้าหมายเงินเฟ้ออย่างต่อเนื่อง ซึ่งอาจจะแปลได้ว่าเศรษฐกิจยังไม่ถึงระดับที่มีการจ้างงานเต็มที่ (maximum employment) เสียที ไม่เช่นนั้นเส้น Phillips’ curve คงตายไปแล้ว หรือไม่ก็แบนมากๆ

นับวันเส้น Phillips’ Curve ในสหรัฐอเมริกายิ่งแบนลง

ถ้าตลาดเริ่มเห็นว่า Fed ไม่สามารถทำเป้าหมายเงินเฟ้อที่ 2% ได้จริง ตลาดก็ไม่ควรคาดว่าอัตราเงินเฟ้อในอนาคตจะเป็น 2% และอาจจะปรับการคาดการณ์เงินเฟ้อลงมาเรื่อยๆ

อัตราเงินเฟ้อสหรัฐในช่วงที่ผ่านมาต่ำกว่าระดับเป้าหมาย 2% แม้ว่าอัตราการว่างงานจะลดลงอย่างต่อเนื่อง

Source: PIIE

Source: PIIE

เป้าหมายสำคัญของการดำเนินนโยบายการเงินของ Federal Reserve ที่ระบุไว้ในกฎหมาย คือ maximum employment และ stable prices (หรือที่เรียกกันว่า dual mandate) และสิ่งที่ Fed กำลังส่งสัญญาณคือ อัตราเงินเฟ้อ (และการคาดการณ์เงินเฟ้อ) ในระดับต่ำและนิ่ง (low and stable inflation) เป็นเป้าหมายที่สำคัญของธนาคารกลาง

นอกจากภาวะเงินเฟ้อสูงจะเป็นปัญหา ภาวะที่เงินเฟ้อที่ต่ำมากๆ เป็นเวลานาน ก็สามารถสร้างปัญหาได้เหมือนกัน เพราะเงินเฟ้อที่ต่ำเป็นเวลานานจะทำให้การคาดการณ์เงินเฟ้อของธุรกิจและประชาชนปรับลดลงไปเรื่อยๆ จนนำไปสู่ปัญหาเงินฝืด เศรษฐกิจหมุนช้าลง และทำให้ระดับอัตราดอกเบี้ยปรับลดลง จนทำให้ความสามารถของธนาคารกลางในการใช้ดอกเบี้ยเป็นเครื่องมือในการกระตุ้นเศรษฐกิจมีน้อยลง

ในภาวะที่ธนาคารกลางลดดอกเบี้ยลงมาจนติดกับกรอบล่าง (หรือ effective lower bound ที่เคยคิดว่าอยู่ที่ 0%) แล้วก็ยังกระตุ้นเศรษฐกิจไม่ได้ จนทำให้ต้องใช้นโยบายแปลกๆ เต็มไปหมด ธนาคารกลางคงไม่อยากพาตัวเองกลับมาอยู่ที่จุดนี้อีกแล้ว เหมือนกับที่ญี่ปุ่นเจอปัญหานี้มานานเป็นสิบปี แต่ก็ยังออกจากวงจรนี้ไม่ได้

การทำให้เงินเฟ้อกลับไปอยู่ในระดับที่ “ต่ำและนิ่ง” จึงเป็นเป้าหมายที่ธนาคารกลางหลายแห่งฝันหา

หลังจากทบทวนนโยบายกันอยู่เป็นปี ผ่านทั้งเวทีรับฟังความเห็น สัมมนาวิชาการ และงานวิจัยภายในที่นำเสนอต่อกรรมการนโยบายการเงิน จนสรุปมาได้เป็นการเปลี่ยนแปลงใน Statement on Longer-Run Goals and Monetary Policy Strategy ซึ่งเป็นเหมือนธรรมนูญในการดำเนินนโยบายการเงินของ Federal Reserve ทั้งนี้ การเปลี่ยนแปลงใหญ่ๆ สรุปออกมาได้สามเรื่องคือ

- การจ้างงานเต็มที่เป็นเป้าหมายกว้างๆ ที่ไม่ได้ยึดติดกับตัวชี้วัดตัวใดตัวหนึ่ง (อันนี้คิดว่าเอาไว้เผื่อเพิ่มหน้าที่ของธนาคารกลางในการดูแลการจ้างงานของคนบางกลุ่ม) คือไม่ได้บอกว่าอัตราการว่างงานรวมลดลงแล้วแปลว่าน่าพอใจ

- การปรับเปลี่ยนจากคำว่า “deviation” of employment from its maximum level มาเป็น “shortfalls” เพื่อเน้นย้ำว่าไม่ใช่ปัญหาหากอัตราการว่างงานจะต่ำเกินไป ตราบใดที่เงินเฟ้อยังไม่ปรับตัวสูงขึ้น เพราะ Phillips’ curve อาจจะแบนมาก

- และที่สำคัญคือ จากเดิมที่บอกคร่าวๆ ว่าเป้าหมายเงินเฟ้อคือจะพยายามยึดการคาดการณ์เงินเฟ้อให้อยู่ที่ 2% ซึ่งถูกแปลได้ว่าอัตราเงินเฟ้อเป้าหมายมีเพดานอยู่ที่ 2% และ Fed จะเริ่มขึ้นดอกเบี้ยเมื่ออัตราเงินเฟ้อแตะ 2% ต่อไปนี้นโยบายการเงินจะมุ่งเน้นให้ อัตราเงินเฟ้อเฉลี่ยอยู่แถวๆ 2% (โดยที่ไม่ได้ระบุว่าคำว่า “เฉลี่ย” แปลว่าอะไร และเฉลี่ยในช่วงเวลานานแค่ไหน) และยังบอกเพิ่มอีกด้วยว่า ถ้าเงินเฟ้อในช่วงเวลาใดอยู่ต่ำกว่า 2% เป็นเวลานาน นโยบายการเงินก็จะตั้งใจปล่อยให้เงินเฟ้ออยู่ในระดับที่สูงกว่า 2% พอประมาณ ไปสักระยะหนึ่ง

- การตัดสินใจเรื่องนโยบายจะพิจารณาถึงความเสี่ยงด้านต่างๆ ซึ่งรวมถึงความเสี่ยงด้านเสถียรภาพของระบบการเงินที่จะกระทบต่อเป้าหมายระยะยาวของ Fed ด้วย

จะเห็นได้ว่านี่คือการเปลี่ยนแปลงที่สำคัญมากของการดำเนินนโยบายการเงินของ Fed และกำลังส่งสัญญาณว่า ในภาวะปัจจุบัน Fed กลัวว่าตลาดจะไม่เชื่อน้ำยาว่า Fed สามารถคุมเงินเฟ้อได้ และกลัวภาวะเงินเฟ้อต่ำมากกว่ากลัวเงินเฟ้อสูงจนคุมไม่อยู่เหมือนในอดีตเสียอีก จึงยอมให้เงินเฟ้อสูงกว่าปกติได้ “สักระยะหนึ่ง”

Fed ไม่ได้ระบุว่าคำว่า “ค่าเฉลี่ย” คือเฉลี่ยในช่วงเวลาไหน และจะทนเงินเฟ้อได้ถึงระดับไหนก่อนเริ่มขึ้นดอกเบี้ย นอกจากนั้น กรรมการแต่ละคนก็อาจจะแปลความไม่เหมือนกัน เช่น กรรมการท่านหนึ่งให้ความเห็นว่าจะยอมทนเห็นเงินเฟ้อสูงขึ้นได้ถึง 2.5% (ในขณะที่กรรมการคนอื่นอาจจะมองไม่เหมือนกัน)

นี่เป็นความเสี่ยงที่ค่อนข้างน่ากังวลทีเดียว เพราะคือการเปลี่ยนวิธีการดำเนินนโยบายการเงินที่หลายคน(เคย)คาดหวังให้เป็นกลไกที่สามารถคาดเดาได้ เสมือนหนึ่งมีกฎเกือบตายตัว (บางคนอาจจะเคยได้ยินคำว่า Taylor’s rule ซึ่งเป็นเหมือน reaction function ของธนาคารกลาง) ไปสู่กรอบที่ยืดหยุ่นมากจนคาดเดาอะไรเกือบไม่ได้ และไม่มีตัวยึดโยง เพราะถ้าเงินเฟ้อเริ่มขึ้นเกิน 2% ขึ้นไปจริงๆ ตลาดคงต้องเดากันสนุกเลยว่า Fed จะเริ่มขยับเมื่อไร และอาจจะทำให้นโยบายการเงินขาดประสิทธิผลลงไปได้ หรือมีความเสี่ยงที่เงินเฟ้อจะเพิ่มสูงขึ้นจนคุมไม่อยู่ก็ได้

บางคนบอกว่า นี่คือใบอนุญาตในการสร้างเงินเฟ้อ ที่อาจจะเพิ่มขึ้นจนหยุดไม่อยู่ จนสร้างความเสี่ยงให้กับเศรษฐกิจโลกได้เลย แต่ก็ต้องบอกว่าในสถานการณ์ปัจจุบันที่ปัญหา covid-19 ทำลาย demand ไปอย่างมหาศาล ความเสี่ยงเงินเฟ้อ อาจจะไม่ใช่ปัญหาที่จะเกิดขึ้นในระยะสั้น แต่เมื่อปัญหา covid-19 จบลง เศรษฐกิจและระบบธนาคารกลับมาโตได้อีกครั้ง ความเสี่ยงเงินเฟ้ออาจจะกลับมาก็ได้

อย่างไรก็ตาม ผลสำคัญของการเปลี่ยนแปลงนโยบายครั้งนี้คือสัญญาณว่าอัตราดอกเบี้ยนโยบายคงอยู่ในระดับต่ำไปอีกสักพักหนึ่ง แม้เงินเฟ้อจะเริ่มขยับขึ้นแล้วก็ตาม ซึ่งเป็นเหมือน forward guidance ที่ค่อนข้างมีพลังในการสร้างความคาดหวังให้กับตลาดได้ดีพอควร จนหลายคนเริ่มกังวลว่าอาจจะนำไปสู่ปัญหาเงินเฟ้อหรือฟองสบู่ได้ในอนาคต

และในขณะเดียวกัน ก็อดสงสัยไม่ได้ว่า ขนาดธนาคารกลางของประเทศใหญ่ๆ ยังห่วงปัญหาเงินเฟ้อต่ำขนาดนี้ ประเทศเล็กๆ อย่างไทยควรห่วงปัญหานี้กับเขาด้วยหรือไม่ เพราะเงินเฟ้อเราก็อยู่ต่ำกว่าขอบล่างของกรอบมาเป็นเวลานานหลายปีแล้ว เราควรมีการทบทวนกรอบนโยบายการเงิน โดยการเปลี่ยนตัวชี้วัดหรือเพิ่มเป้าหมายกันอย่างชัดเจนบ้างหรือไม่

นอกจากนั้น อีกสิ่งหนึ่งที่ได้บทเรียนจากการขยับตัวของ Fed คือการมีกรอบในการดำเนินนโยบาย แต่ทำหลุดกรอบหลุดเป้าหมายอย่างต่อเนื่อง อาจจะสร้างความสับสนให้กับคนที่เกี่ยวข้องได้พอสมควรเลยทีเดียว