พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

แนวโน้มสำคัญทางเศรษฐกิจที่เราเห็นในปีที่ผ่านมา และดูเหมือนจะต่อเนื่องมาในปีนี้ด้วย คือแนวโน้มเศรษฐกิจโลกที่ฟื้นตัวอย่างแข็งแกร่ง และเศรษฐกิจเกือบทุกภูมิภาคทั่วโลกฟื้นตัวพร้อมๆ กัน ในขณะที่เงินเฟ้อต่ำแบบผิดปกติ จนนักวิเคราะห์และธนาคารกลางหลายแห่งถึงกับบ่นว่า ความสัมพันธ์ระหว่างอัตราการว่างงาน เศรษฐกิจ และเงินเฟ้อ หรือที่นักเศรษฐศาสตร์เรียกว่า Phillips curve หายไปไหน?

ช่วงหลังนี้ภาวะเศรษฐกิจทั่วโลกมีสัญญาณว่าอยู่ในภาวะขยายตัวอย่างต่อเนื่อง ในสหรัฐอเมริกา ตัวเลขในตลาดแรงงานค่อนข้างแข็งแกร่ง การจ้างงานเพิ่มขึ้นอย่างต่อเนื่อง อัตราการว่างงานลดลงไปอยู่ระดับต่ำที่สุดในรอบ 17 ปี ในขณะที่ตัวเลขกิจกรรมทางเศรษฐกิจในฝั่งยุโรปก็ขยายตัวอย่างต่อเนื่องและรวดเร็วที่สุดในรอบหลายปี แม้แต่เศรษฐกิจญี่ปุ่นก็เริ่มปรับตัวดีขึ้น ราคาสินค้าโภคภัณฑ์ที่ทรงตัวและดีขึ้นกว่าสองปีที่แล้ว ทำให้เศรษฐกิจประเทศเกิดใหม่เริ่มกลับมาขยายตัวได้ดีขึ้น

นอกจากนี้ มูลค่าการค้าโลกกลับมาขยายตัวได้ดี หลังจากที่ติดลบไปหลายปี ส่งอานิสงส์ของการฟื้นตัวเศรษฐกิจโลกไปยังหลายประเทศทั่วโลก รวมถึงประเทศไทย ที่ตัวเลขเศรษฐกิจปรับตัวขึ้นแบบ “แข็งนอก อ่อนใน” และเศรษฐกิจถูกขับเคลื่อนมาจากการส่งออกและการท่องเที่ยวเสียเป็นส่วนใหญ่

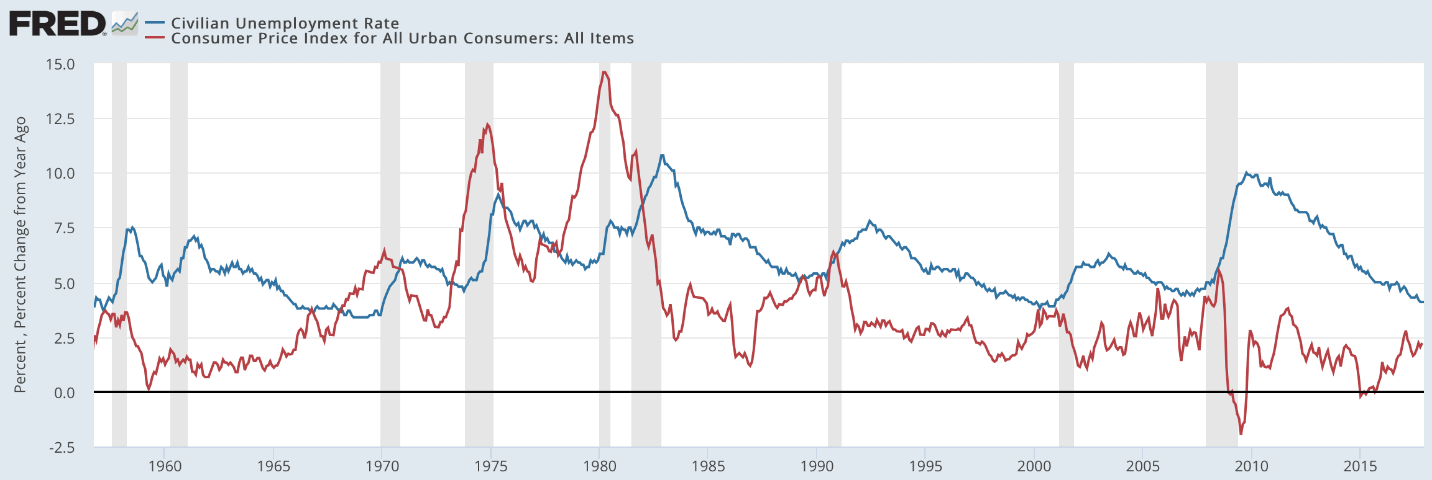

อย่างไรก็ตาม สิ่งที่แปลกประหลาดในการฟื้นตัวของเศรษฐกิจโลกรอบนี้ คือเงินเฟ้อที่ดูเหมือนจะหายไป ปกติแล้ว ถ้าอัตราการว่างงาน (โดยเฉพาะในสหรัฐอเมริกา) ปรับลดลงถึงระดับนี้ ต้องเริ่มมีสัญญาณแรงกดดันเงินเฟ้อมาให้ธนาคารกลางกังวลใจไปแล้ว

ถ้าดูรูปด้านล่าง ทุกครั้งที่อัตราการว่างงานในสหรัฐลดลงมาถึงประมาณ 5% เงินเฟ้อต้องพุ่งขึ้นเกินเป้าหมายระยะยาวที่ 2% ทุกที

แม้กระทั่งเมืองไทย ที่เราบอกว่าเศรษฐกิจฟื้นแล้ว (แม้ยังไม่กระจายตัวและไม่แข็งแกร่ง) ตัวเลขเงินเฟ้อก็ยังอยู่ต่ำกว่ากรอบล่างของเป้าหมายของธนาคารแห่งประเทศไทยต่อเนื่องมาหลายปี

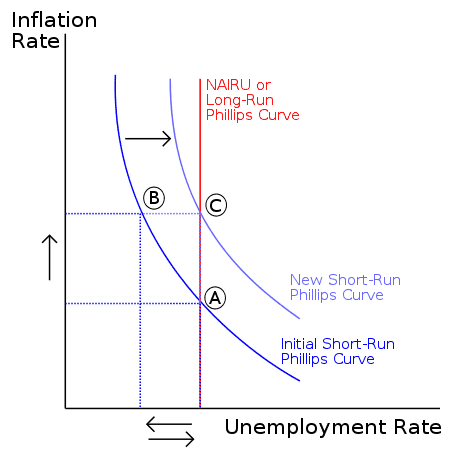

Phillips curve

ความสัมพันธ์ระหว่างอัตราการว่างงาน (ที่บ่งบอกถึงภาวะเศรษฐกิจ) กับอัตราเงินเฟ้อนี้ นักเศรษฐศาสตร์เรียกว่าเส้น Phillips curve ซึ่งตั้งชื่อตาม William Phillips นักเศรษฐศาสตร์ชาวนิวซีแลนด์ สอนอยู่ที่ LSE และตีพิมพ์เรื่องนี้มาตั้งแต่ปี 1958 จนกลายเป็นเครื่องมือและหลักการที่สำคัญที่สุดอันหนึ่งในหลักเศรษฐกิจมหภาค นักเศรษฐศาสตร์ นักวิเคราะห์ และผู้กำหนดนโยบายใช้หลักคิดนี้กันอย่างกว้างขวาง และเป็นความคิดพื้นฐานที่ปรากฏอยู่ในโมเดลทางเศรษฐศาสตร์จำนวนมาก

ความสัมพันธ์นี้บอกว่า เศรษฐกิจโดยทั่วไปอยู่ในภาวะที่ต้องเลือก (trade-off) ระหว่างเศรษฐกิจดี อัตราการว่างงานต่ำ กับภาวะเงินเฟ้อสูง ถ้าเศรษฐกิจไม่ดี การว่างงานสูง เงินเฟ้อก็มักจะปรับลดลง (อย่างน้อยก็ในระยะสั้น) ตามอุปสงค์ที่ลดลง

กลไกหนึ่งที่มีการเสนอ และเรียนกันในหลักเศรษฐศาสตร์มหภาคเบื้องต้น มีการแบ่งแยกระหว่างความสัมพันธ์นี้ในระยะสั้นกับระยะยาว ในระยะสั้นเมื่อมีการกระตุ้นเศรษฐกิจผ่านนโยบายอุปสงค์ ความต้องการแรงงานมีมากขึ้น ส่งผลให้ราคาสินค้าเริ่มปรับสูงขึ้น บริษัทกำไรมากขึ้น เริ่มเพิ่มการผลิต และจ้างแรงงานเพิ่มขึ้น ค่าแรงอาจจะเพิ่มขึ้นโดยที่แรงงานส่วนใหญ่ยังไม่ปรับการคาดการณ์เงินเฟ้อของตัวเอง ทำให้ยอมทำงานมากขึ้น และการว่างงานลดลง

ในระยะยาว เมื่อแรงงานพบว่า แม้ค่าแรงจะเพิ่มขึ้น แต่ราคาของสินค้าก็แพงขึ้นด้วย (ค่าจ้างที่แท้จริงของตัวเองไม่ได้เพิ่มขึ้นอย่างที่คิด) แรงงานก็จะปรับการคาดการณ์เงินเฟ้อตัวเองขึ้น และเรียกร้องค่าจ้างที่สูงขึ้น หรือลดการทำงานลงที่ค่าจ้างระดับเดิม (ทำให้การว่างงานเพิ่มขึ้น) สุดท้ายเงินเฟ้อก็จะเพิ่มขึ้น การว่างงานเพิ่มกลับขึ้นไปอยู่ที่ระดับ “เส้น Phillips curve ระยะยาว” หรือ Non-accelerating inflation rate of unemployment (NAIRU) ซึ่งก็คืออัตราการว่างงานที่ไม่ทำให้เงินเฟ้อเร่งตัวขึ้น ซึ่งเป็นเส้นแนวดิ่งตามภาพข้างล่าง

บางคนเรียกอัตราการว่างงานนี้ว่า “อัตราการว่างงานตามธรรมชาติ” (natural rate of unemployment) คืออัตราการว่างงานที่คงอยู่เป็นธรรมชาติ ลดไปกว่านี้ลำบาก ถ้ารัฐบาลอยากกระตุ้นเศรษฐกิจเพื่อลดการว่างงานให้ต่ำกว่าจุดนี้ จะทำได้เพียงแค่ชั่วคราว สุดท้ายการว่างงานก็จะกลับมาอยู่ที่จุดเดิม แต่เงินเฟ้อจะเร่งตัวขึ้น ถ้าใครที่เชื่อใน rational expectations ก็จะบอกว่าระยะสั้นหรือชั่วคราวนั้นสั้นมาก สุดท้ายอัตราการว่างงานไม่ควรจะห่างออกไปจากค่า NAIRU นี้เลย

หลักการนี้เชื่อว่าถ้าเศรษฐกิจอยู่ที่ระดับเต็มศักยภาพแล้ว นโยบายกระตุ้นอุปสงค์ระยะสั้น แทบจะไม่มีผลต่อการว่างงานและเศรษฐกิจในระยะยาวเท่าไรนัก จะมีผลก็แต่กับเงินเฟ้อเป็นสำคัญ และมีความเสี่ยงว่าอาจจะเกิด wage-price spiral หรือวงจรที่ค่าจ้างเพิ่มขึ้นทำให้เงินเฟ้อสูงขึ้น และส่งผลให้ค่าจ้างยิ่งสูงขึ้นอีก วนๆไป

Phillips curve หายไปไหน?

ถ้าใครอ่านการวิเคราะห์สภาพเศรษฐกิจในต่างประเทศ เช่น การถกเถียงเรื่องนโยบายของ Federal Reserve หรือ ECB จะพบการถกเถียงเรื่อง NAIRU นี้พอสมควร

เจ้า NAIRU หรืออัตราการว่างงานตามธรรมชาติ หรือระดับศักยภาพนี้ ไม่สามารถวัดค่าได้ในชีวิตจริง (อาจจะพอประมาณค่าได้) และสามารถปรับเปลี่ยนไปได้ตามเวลา (มีความพยายามจำนวนมากที่จะวัดค่า NAIRU ที่ไม่ได้สังเกตได้โดยตรง) และเจ้า NAIRU นี้ก็ขึ้นอยู่กับหลายปัจจัย เช่น โครงสร้างตลาดแรงงาน กลไกการตั้งราคาและค่าจ้าง ภาษี วงจรสภาพเศรษฐกิจเทียบกับศักยภาพ และระดับผลิตภาพ (productivity) ในการใช้แรงงานของเศรษฐกิจ

รอบนี้ แรงกดดันเงินเฟ้อเบาผิดปกติ และเงินเฟ้อก็อยู่ต่ำกว่าเป้าหมายมาเป็นเวลานานพอสมควร ถ้าว่ากันตามหลักการนี้ ก็แปลว่า NAIRU ปรับลดลงมาค่อนข้างมาก แปลว่าเศรษฐกิจยังอาจจะพอโตขึ้นได้โดยไม่กระทบต่อเงินเฟ้อมากนัก

มีคำอธิบายหลายข้อว่า ทำไมเงินเฟ้อจึง (ยัง) ไม่สูงขึ้นตามการฟื้นตัวทางเศรษฐกิจ เช่น การฟื้นตัวอาจจะยังไม่ได้ทั่วถึงจริงและยังมีกำลังการผลิตส่วนเกินเหลืออยู่ตั้งแต่วิกฤตปี 2008 (เช่น จีนยังพยายามลดกำลังการผลิตกันอยู่เลย) การฟื้นตัวทางเศรษฐกิจจึงยังไม่ทำให้ทรัพยากรขาดแคลน (สังเกตว่าราคาสินค้าโภคภัณฑ์ยังไม่ได้ปรับตัวขึ้นมากนัก) นอกจากนี้คนทั่วไปอาจจะยังไม่มีความมั่นใจเรื่องแนวโน้มเงินเฟ้อ ทำให้แรงงานไม่ปรับค่าแรงตัวเองขึ้น

บางคนก็บอกว่า เพราะการพัฒนาด้านเทคโนโลยีในช่วงนี้ ทำให้ผลิตภาพของเศรษฐกิจเพิ่มขึ้นเร็วมาก มากกว่าการปรับตัวดีขึ้นของอุปสงค์ ทำให้แรงกดดันเงินเฟ้อมีต่ำ

บางคนบอกว่า เพราะการพัฒนาการค้าผ่าน electronic platform ทำให้กลไกการส่งผ่านต้นทุนไปสู่ราคาเปลี่ยนไป อำนาจเหนือตลาดที่ผู้ค้าปลีกเคยมีในอดีตลดน้อยลง ร้านค้าขึ้นราคาได้ยากขึ้นถ้าผู้บริโภคสามารถเช็คราคาได้อย่างสะดวก และมีการแข่งขันจากผู้ประกอบการที่หลากหลายขึ้น

แต่ฝ่ายที่ยังเชื่อใน Phillips curve บอกว่า “Phillips curve ยังไม่ตาย” อาจจะเพียงแค่หลับไป และอาจจะกลับมาได้ ถ้าเศรษฐกิจยังฟื้นตัวอย่างต่อเนื่อง เงินเฟ้อคงมาเยือนในไม่ช้า

จับตาดูตัวเลขเงินเฟ้อ และค่าจ้างแรงงานกันดีๆ ครับ เพราะจะส่งผลต่อแนวโน้มอัตราดอกเบี้ยโลกได้