นรชิต จิรสัทธรรม และ กฤตยาณี กิตติพัฒน์พาณิช[1] เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

ปัจจุบันปัญหาความเหลื่อมล้ำด้านเศรษฐกิจถูกหยิบยกมาพูดถึงบ่อยครั้งทั้งในระดับประเทศและในระดับโลก ผลงานชื่อดังที่สุดชิ้นหนึ่งในตอนนี้ คงหนีไม่พ้นหนังสือ ‘Capital in the 21st Century’ ของ โธมัส พิเก็ตตี้ (2556) ซึ่งพยายามอธิบายถึงพลวัตรของความเหลื่อมล้ำโลกว่าได้เพิ่มขึ้น ตราบที่อัตราผลตอบแทนที่ได้จากทุน (หรือก็คือสินทรัพย์ต่างๆ) มีการเติบโตที่มากกว่าอัตราการเจริญเติบโตทางเศรษฐกิจ นั่นเพราะว่ากลุ่มคนครอบครองสินทรัพย์ทุนนี้มีรายได้สำคัญมาจากผลตอบแทนของสินทรัพย์ ในขณะที่มนุษย์เงินเดือนหรือคนทำงานทั่วไปที่ไม่ได้ถือครองสินทรัพย์ รายได้ของพวกเขามีแนวโน้มเติบโตไปตามการเจริญเติบโตทางเศรษฐกิจ ซึ่งพิเก็ตตี้ได้แสดงให้เห็นว่าในประวัติศาสตร์ที่ผ่านมา รายได้ของกลุ่มหลังนี้ไม่มีทางเติบโตได้มากกว่าผลตอบแทนของ ‘ทุน’ เลย

ผลที่ตามมา คือ กลุ่มคนที่ยิ่งมีสินทรัพย์ก็ยิ่งสามารถสะสมความมั่งคั่งทิ้งห่างกลุ่มคนที่มีสินทรัพย์น้อยหรือไม่มีสินทรัพย์เรื่อยไป นั่นเอง

งานเขียนของพิเก็ตตี้ได้ทำให้เราฉุกคิดถึงบทบาทของการถือครอง ‘ทุน’ หรือ ‘สินทรัพย์’ ที่ส่งผลต่อความเหลื่อมล้ำ ในบทความนี้จึงอยากคิดต่อจากพิเก็ตตี้ โดยตั้งคำถามที่เจาะจงว่า การลงทุนในสินทรัพย์ด้านการเงิน เช่น LTF และ RMF ส่งผลต่อ ‘ความเหลื่อมล้ำ’ หรือไม่?

เหตุที่ทำให้เราสนใจประเด็นนี้ เพราะดูเหมือนว่าฝั่งภาครัฐและภาคการเงินต่างพากันจูงใจประชาชนให้ลงทุนใน LTF และ RMF ด้วยผลประโยชน์จากการหักลดภาษีเงินได้ ซึ่งนัยยะของการจูงใจก็เพื่อส่งเสริมตลาดทุนและวินัยการออมให้เกิดขึ้น โดยลืมว่าเหรียญอีกด้านหนึ่งของกิจกรรมนี้อาจช่วยเสริมพลังให้ทุนทำงานมีพลังเพิ่มขึ้นและทำให้สถานการณ์ความเหลื่อมล้ำแย่ลงได้

เพื่อตอบข้อสงสัยนี้ เราจึงรวบรวมข้อมูลมูลค่าการลดหย่อนภาษีจากการลงทุนประเภทต่างๆ 14 ปีย้อนหลัง และนำไปเทียบเคียงกับมูลค่าของภาษีเงินได้ที่รัฐบาลได้รับในช่วงเวลาเดียวกัน

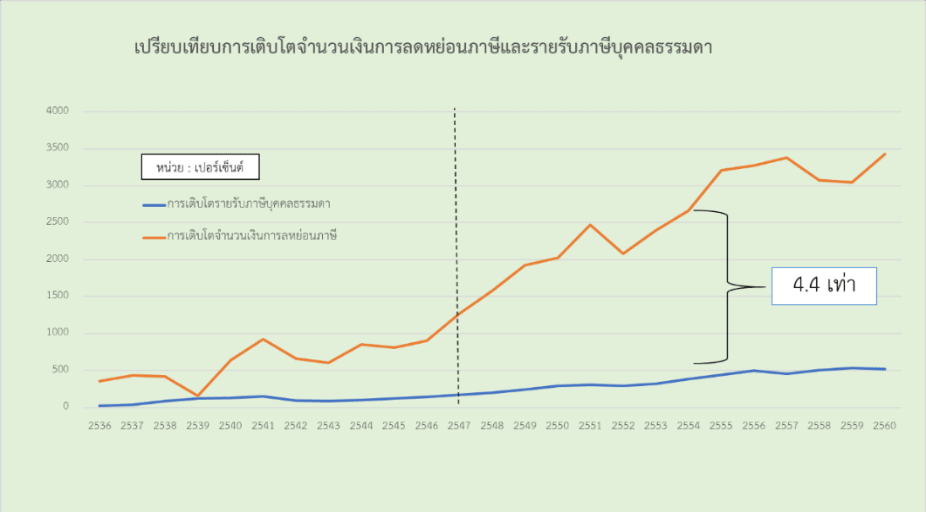

จากข้อมูลดังกล่าวพบว่า มูลค่าการลดหย่อนฯ มีการเติบโตเพิ่มขึ้นเร็วกว่ามูลค่าภาษีเงินได้ที่รัฐบาลได้รับในอัตราที่สูงมาก (พิจารณาภาพที่ 1) โดยเฉพาะอย่างยิ่งนับตั้งแต่ปี 2547 ที่เริ่มมีการเปิดให้มีการลงทุน LTF และ RMF เป็นต้นมา ทำให้ช่วงห่างระหว่างอัตราการเติบโตของทั้งสองตัวเลขเพิ่มขึ้นไปที่ 4.4 เท่า และขึ้นไปสูงสุด ถึง 5.7 เท่า ในปี พ.ศ. 2560[2]

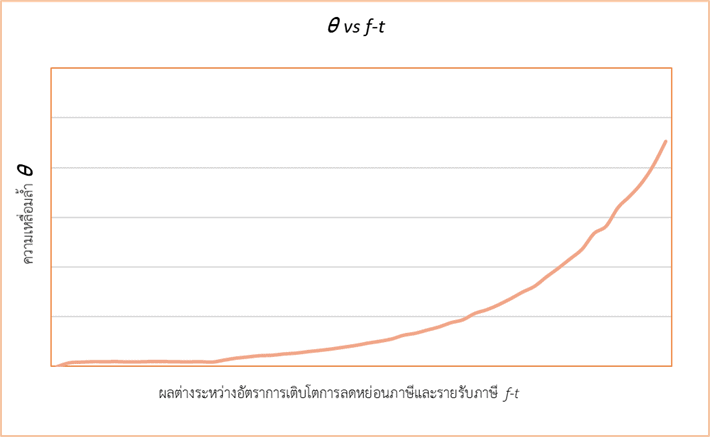

อย่างไรก็ตาม ลำพังแค่การเทียบเคียงนี้ยังไม่สื่อว่าการลงทุนเพื่อลดหย่อนภาษีมันจะส่งผลอย่างไรก็ตามเหลื่อมล้ำ เราจึงนำอีกตัวแปรหนึ่งเข้ามาพิจารณาคือ ค่าสัมประสิทธิ์จีนีด้านรายได้[3] ซึ่งผลการคำนวณด้วยวิธีการเศรษฐมิติ ร่วมด้วยการจำลองสถานการณ์ (simulation) เพื่อพยากรณ์สถานการณ์ความเหลื่อมล้ำไปข้างหน้าอีก 42 ปี (หรือสุ่มเพิ่มจำนวนข้อมูลเดิมที่มีไปอีก 3 เท่าตัว) ทำให้เราได้ข้อสรุปตามภาพที่ 2 ที่อธิบายว่า ยิ่งถ้าเรามีช่วงห่างระหว่างอัตราเติบโตของการลดหย่อนกับรายรับภาษีเงินได้ที่มากขึ้น (ตัวแปร f–t ที่ปรากฏในแกนนอน) ผลที่ตามมาคือความเหลื่อมล้ำด้านรายได้ (ตัวแปรที่ปรากฏในแกนตั้ง) ยิ่งเพิ่มในอัตราที่เพิ่มขึ้น ทั้งนี้ในการจำลองสถานการณ์ เราได้ใส่ข้อสมมติสำคัญ เช่น กำหนดให้มีการลงทุนใน LTF ลดลง (ในอัตราส่วนที่ลดหลั่นกันไป) อันเนื่องมาจากการยกเลิกการใช้ LTF ในการลดหย่อนภาษีในปี 2563 ซึ่งการใส่ข้อสมมตินี้เข้าไปก็ไม่ได้ช่วยบรรเทาให้การลดหย่อนส่งผลให้ความเหลื่อมล้ำด้านรายได้ลดลงแต่อย่างใด[4]

ภาพที่ 1

ภาพที่ 2

เมื่อเราทราบว่า การลดหย่อนภาษีส่งผลต่อความเหลื่อมล้ำด้านรายได้อย่างมีนัยสำคัญทางสถิติประกอบกับการศึกษาของ อธิภัทร (2560) ได้ช่วยบ่งชี้ว่า มูลค่าการลดหย่อนจาก LTF และ RMF มีสัดส่วนมากที่สุดเมื่อเปรียบเทียบกับการลดหย่อนในทุกประเภท โดยมากกว่า 1 ใน 3 ของมูลค่าการลดหย่อนทั้งหมด ดังนั้นเราจึงสรุปในขั้นต้นได้ว่า ความเหลื่อมล้ำด้านรายได้ย่อมได้รับอิทธิพลจากมูลค่าการลงทุนเพื่อลดหล่อนภาษีใน LTF และ RMF ด้วย

แน่นอนว่าลำพังตัวเลขที่ได้จากแบบจำลองเศรษฐมิติ มิอาจอธิบาย ‘กลไก’ หรือสาเหตุว่าทำไมการลงทุนเพื่อลดหย่อนภาษีใน LTF และ RMF ถึงส่งผลต่อความเหลื่อมล้ำ เราจึงค้นหาเหตุผลที่อยู่เบื้องหลังสมการเหล่านี้ทำให้พบว่า มีเหตุผลอย่างน้อย 3 ประการ ได้แก่

ประการแรก คือ มาตรการลดหย่อนภาษี โดยเฉพาะในการลงทุน LTF และ RMF ได้สร้างต้นทุนค่าเสียโอกาสของรายรับทางการคลังของประเทศ หรืออีกนัยหนึ่งคือเป็นการตัดโอกาสในการสร้างรายได้ทางการคลังเพื่อใช้ในโครงการปันส่วนใหม่ (redistribution) เพื่อให้เกิดการกระจายรายได้ที่เท่าเทียมมากขึ้น ถ้านึกไม่ออกว่าสร้างค่าเสียโอกาสมากขนาดไหน ข้อมูลในปี พ.ศ. 2560 พบว่ารายได้ภาษีที่รัฐต้องสูญเสียไปเพื่อคืนให้แก่ผู้ลงทุนในกองทุน LTF, RMF อยู่ที่ประมาณปีละเกือบ 18,000 ล้านบาท ซึ่งตัวเลขดังกล่าวมากกว่างบประมาณประจำปีของหลายๆ กระทรวงเสียอีก แน่นอนว่าเหตุผลประการนี้ย่อมต้องมีข้อถกเถียงว่าลำพังแค่เก็บภาษีได้ก็ไม่ได้หมายความว่าจะทำให้เกิดการกระจายใหม่ที่ดีขึ้นถ้าหากรัฐขาดนโยบายใช้จ่ายด้านการคลังที่ทำให้เกิดการกระจายใหม่อย่างมีประสิทธิภาพ อย่างไรก็ตาม เราก็ไม่อาจมองข้ามความเป็นจริงที่ว่าถ้ารัฐมีโอกาสในรายได้น้อยลง โอกาสในทางเลือกเพื่อกระจายทรัพยากรใหม่ก็ย่อมที่ถูกจำกัดไปด้วย

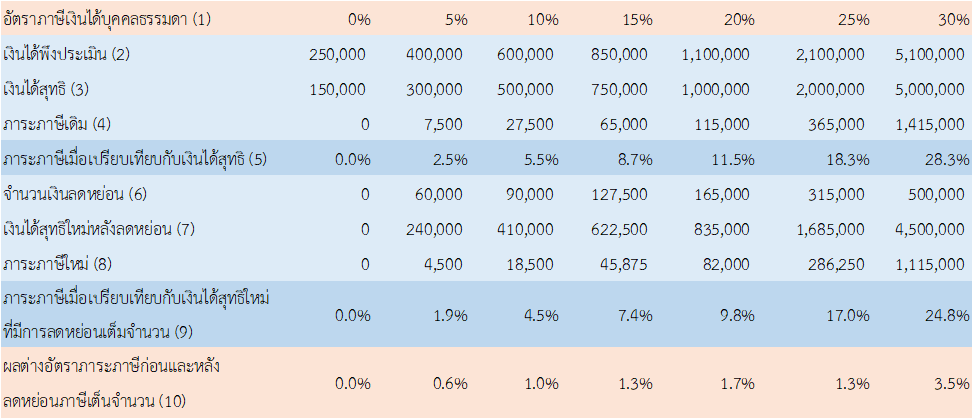

ประการที่สอง คือ สิทธิประโยชน์ของ LTF และ RMF เอื้อประโยชน์ให้กลุ่มคนที่มีรายได้สูงมากกว่าผู้มีรายได้น้อย สำหรับผู้ลงทุนใน LTF และ RMF สามารถได้สิทธิประโยชน์สองต่อ โดยต่อแรกพวกเขาได้รับประโยชน์จากการลดหย่อนภาษีได้ตามแต่ละขั้นรายได้ และต่อที่สองคือผลตอบแทนจากกองทุนนั้นๆ ในข้อนี้เราขอดูที่สิทธิประโยชน์จากการลดหย่อน โดยพิจารณาตัวอย่างในตารางที่ 1 ในเชิงของผลประโยชน์ส่วนเพิ่ม (marginal benefit) พบว่า คนยิ่งมีรายได้มาก ยิ่งได้ผลประโยชน์ส่วนเพิ่ม (ในรูปของภาระภาษีที่ลดลง) มากขึ้น ตัวอย่างเช่น ในขั้นรายได้พึงประเมินที่ 400,000 บาท ถ้าผู้เสียภาษีลงทุนใน LTF และ RMF เต็มจำนวน ก็จะทำให้ภาระภาษีเมื่อเปรียบเทียบกับเงินสุทธิลดลงจาก 2.5% เหลือเพียง 1.9% หมายความว่าเขาได้ผลประโยชน์ส่วนเพิ่ม (ในรูปของภาระภาษีที่ลดลง) เท่ากับ 0.6% (แถวที่ 10) ทีนี้เมื่อพิจารณาในผู้ที่มีรายได้สูง เช่น ผู้ที่มีเงินได้พึงประเมินที่ 5,100,000 พบว่าเขาจะได้รับผลประโยชน์ส่วนเพิ่มที่ช่วยในการประหยัดภาษีมากถึง 3.5% เมื่อเป็นเช่นนี้จึงกลายเป็นว่า การลดหย่อนภาษีด้วยการลงทุนใน LTF และ RMF ยิ่งเป็นการให้สิทธิประโยชน์ในการประหยัดภาษีแก่ผู้มีรายได้มากขึ้น ซึ่งขัดกับหลักการภาษีก้าวหน้า

ตารางที่ 1 ตัวอย่างการคำนวณแสดงผลจากการลดหย่อนทางภาษี จากลงทุนทุนใน LTF และ RMF (หน่วย: บาท)

ประการที่สาม เกี่ยวพันกับผลประโยชน์ด้านผลตอบแทนจากการลงทุน กล่าวคือปรากฏการณ์ของผลตอบแทนของ LTF และ RMF ในประเทศไทย ถือได้ว่าสอดคล้องอย่างยิ่งกับสิ่งที่พิเก็ตตี้ได้เสนอไว้ ตั้งแต่ปี พ.ศ. 2550-2560 ผลตอบแทนเฉลี่ยที่เกิดจาก LTF และ RMF มีการเติบโตที่สูงกว่าการเจริญเติบโตทางเศรษฐกิจเป็นอย่างมากถึงประมาณ 4 เท่า (ยกเว้นในกองทุน RMF แบบตราสารหนี้ที่การเติบโตของผลตอบแทนมีสัดส่วนพอๆ กับการเติบโตทางเศรษฐกิจ) นั่นหมายความว่าหากใครถือสินทรัพย์นี้ไว้ในมือ เมื่อเวลาผ่านไปพวกเขายิ่งมีรายได้จากผลตอบแทนเพิ่มพูนมากกว่าผู้ที่มีรายได้จากเพียงแค่เงินเดือนและไม่ได้ถือสินทรัพย์ทางการเงินใดนั่นเอง

สิ่งที่เราค้นพบเป็นอีกครั้งหนึ่งที่ยืนยันว่าเศรษฐศาสตร์ยังคงเป็นวิชาที่เปรียบเสมือน ‘เลนส์’ ในการส่องปรากฏการณ์ เพื่อให้เห็นความสัมพันธ์ระหว่างสิ่งต่างๆ ชัดเจนขึ้น ซึ่งการ ‘ส่อง’ ไปที่การลงทุนเพื่อลดหย่อนภาษีในครั้งนี้คือ ทำให้เราคิดได้ว่าการแก้ปัญหาความเหลื่อมล้ำควรมองไปให้ไกลกว่าเรื่องการเก็บภาษีจากผลตอบแทนของสินทรัพย์ดังที่พิเก็ตตี้ได้เสนอในนโยบาย Global Wealth Tax Reform เพราะในข้อค้นพบของเราก็ได้ทราบว่าแม้รัฐบาลได้ประกาศยกเลิกสิทธิประโยชน์จากการลดหย่อนภาษีของ LTF ผลลัพธ์แห่งความเหลื่อมล้ำก็ไม่ได้ดีขึ้นแต่อย่างใด

เราต้องตระหนักให้ต่างจากพิเก็ตตี้ว่า ทุนไม่ใช่แค่เรื่องของสินทรัพย์และผลตอบแทนเท่านั้น แต่ทุนนำพามาซึ่ง ‘รูปแบบความสัมพันธ์’ ทางสังคม และบ่อยครั้งเป็นตัวกำหนดเงื่อนไขทางสถาบันที่เอื้อให้กลุ่มทุนสามารถแสวงหาประโยชน์ได้ไม่จบสิ้น

เมื่อเป็นเช่นนี้การแก้ปัญหาด้วยเทคนิคด้านภาษีอย่างเดียวคงไม่เพียงพอ เราควรหันมาคุยมากขึ้นในนโยบายที่เกี่ยวกับการ ‘ส่งเสริมความเท่าเทียม’ (pro-equality program) แนวทางนี้ไม่ใช่แค่การเก็บภาษีและการกระจายตามช่องทางการคลัง แต่ เป็นการพิจารณาปรับปรุงหรือเปลี่ยนแปลงเงื่อนไขทาง ‘สถาบัน’ เพื่อยับยั้งไม่ให้เกิดสถานการณ์ความเหลื่อมล้ำในอำนาจและทรัพย์สิน แนวทางนี้ควรเกี่ยวกับการกำกับอำนาจของบรรษัทเอกชนด้วยการส่งเสริมกฎหมายต่อต้านการผูกขาด หรือการแก้ไขกฎระเบียบด้านแรงงานเพื่อสร้างอำนาจต่อรองให้แก่พนักงานและให้พวกเขามีส่วนร่วมในผลประโยชน์ที่องค์กรได้รับ เป็นต้น

โครงการส่งเสริมความเท่าเทียมนี้มีความเป็นไปได้ทางการเมือง เพราะการกำหนดรูปแบบในการกระจาย (pre-distribution) ก่อน ย่อมประหยัดกว่าการปันส่วนใหม่ (redistribution) เพราะมันเกี่ยวกับการปฏิรูประเบียบและกฎเกณฑ์ต่างๆ มากกว่าเป็นการใช้จ่ายขนาดใหญ่ ดังนั้นถ้าหากรัฐสามารถดึงเงินรายได้ที่สูญเสียจากสิทธิในการลดหย่อนต่างๆ กลับมาเป็นทรัพยากรของตน และบูรณาการภาคส่วนที่เกี่ยวข้อง หรือมีคณะทำงานพิเศษที่ประสานกับหน่วยงานที่เกี่ยวข้องเพื่อร่างข้อเสนอและยกระดับข้อถกเถียงเชิงนโยบายไปสู่ความเป็นไปได้ที่หลากหลายของโครงการที่ส่งเสริมความเท่าเทียมที่ ‘แข็งแรง’ ก็อาจนำไปสู่การพลิกกลับสถานการณ์แห่งความเหลื่อมล้ำไปสู่สถานการณ์ที่มีความเท่าเทียมมากขึ้นได้

อ้างอิง

[1] บทความวิจัยฉบับเต็มดูได้จาก นรชิต และ กฤตยาณี (2562)

[2] คำนวณจาก ค่าเฉลี่ยของผลต่างระหว่าง f และ t ในช่วงก่อนปี พ.ศ. 2536 – 2547 เทียบกับ ค่าเฉลี่ยของผลต่างระหว่าง f และ t ในช่วงตั้งแต่ พ.ศ. 2547 – 2560

[3] ถ้าอิงตามพิเก็ตตี้ การพิจารณาความเหลื่อมล้ำควรใช้ค่าสัมประสิทธิ์ด้านสินทรัพย์ด้วย อย่างไรก็ตาม เนื่องด้วยข้อมูลไม่เพียงพอ งานวิจัยนี้จึงใช้ค่าสัมประสิทธิ์จีนีในด้านรายได้เป็นตัวแปรในการประมาณค่าความสัมพันธ์ เพราะขนาดของกลุ่มตัวอย่างเพียงพอและครอบคลุมช่วงเวลาที่ศึกษา โดยสัมประสิทธิ์จีนี (Gini coefficient) เป็นเครื่องมือในการวัดความไม่เทียมเทียมในรูปของสัดส่วน มีค่าอยู่ระหว่าง 0-1 ถ้าค่ายิ่งเข้าใกล้ 1 มากเท่าไร แสดงว่าความไม่เท่าเทียมกันของรายได้ยิ่งมากขึ้นโดยคำนวณจากการใช้ค่าของพื้นที่ระหว่าง Lorenz curve ของการกระจายรายได้กับเส้นการกระจายรายได้สัมบูรณ์เป็นตัวตั้ง และค่าของพื้นที่ใต้เส้นการกระจายรายได้สัมบูรณ์ทั้งหมดเป็นตัวหาร

[4] รายละเอียดข้อสมมติในการจำลองสถานการณ์ดูได้จากบทความวิจัยฉบับเต็ม

เอกสารอ้างอิง

โธมัส พิเก็ตตี้. 2556. ทุนนิยมในศตวรรษที่ 21. แปลโดย นรินทร์ องค์อินทรี. กรุงเทพมหานคร: สำนักพิมพ์โพสต์บุ๊กส์

นรชิต จิรสัทธรรม และ กฤตยาณี กิตติพัฒน์พาณิช. 2562. “ยิ่งลดหย่อน ยิ่งเหลื่อมล้ำ: บทวิจารณ์การลดหย่อนภาษีในการลงทุนในกองทุนรวม LTF และ RMF”. วารสารสังคมศาสตร์ มหาวิทยาลัยนเรศวร. ปีที่ 15 ฉบับที่ 2

อธิภัทร มุทิตาเจริญ. 2560. 5 มุมมองใหม่จากข้อมูลผู้เสียภาษีเงินได้บุคคลธรรมดา. บทความใน PIER. สถาบันวิจัยเศรษฐกิจป๋วยอึ๊งภากรณ์. สืบค้นเมื่อวันที่ 26 พฤษภาคม 2561