ช่วงต้นปีนี้เป็นฤดู ‘ช้อปดีมีคืน’ อีกแล้ว โดยหลายท่านที่ได้ไปช็อปปิงคงมีโอกาสสอบถามร้านค้าว่าอยู่ในระบบภาษีมูลค่าเพิ่ม (Value Added Tax: VAT) หรือเปล่า และสามารถออกใบกำกับภาษีได้หรือไม่ เพื่อนำไปขอสิทธิประโยชน์ทางภาษี ในโอกาสนี้ บางท่านอาจจะอยากเข้าใจเรื่องระบบ VAT ให้ดีขึ้น ผมจึงขอชวนท่านผู้อ่านคุยถึงระบบ VAT ของไทยครับ โดยฉายภาพเบื้องต้นให้เห็นทั้งความสำคัญ จุดแข็ง และความท้าทาย ซึ่งส่วนหนึ่งมาจากงานวิจัยเชิงประจักษ์ในบริบทของประเทศไทย

ภาษีมูลค่าเพิ่ม: ภาษีที่ส่งผลต่อชีวิตประจำวันคนไทยมากที่สุด

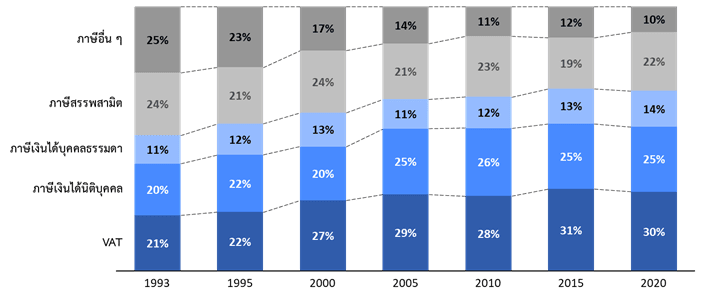

ภาษีมูลค่าเพิ่มหรือ VAT คือเครื่องมือภาษีที่ส่งผลกระทบต่อชีวิตประจำวันของคนไทยมากที่สุด ในช่วง 3 ทศวรรษที่ผ่านมา รายได้ของรัฐจาก VAT เพิ่มขึ้นอย่างต่อเนื่องจากราว 20% ของรายได้ภาษีทั้งหมดของรัฐในช่วงเริ่มแรกของการจัดเก็บ (1993) มาเป็นประมาณ 30% ในปัจจุบัน (รูปที่ 1)

ที่มา: อธิภัทร มุทิตาเจริญ (2565)

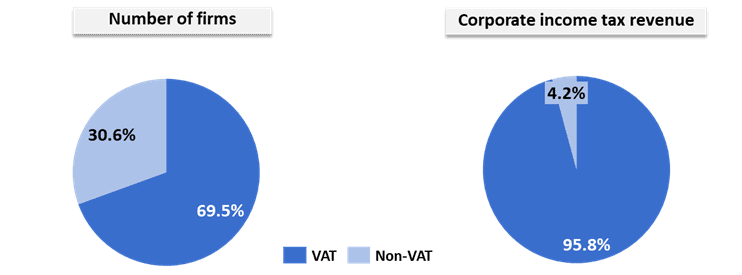

นอกจากการเป็นแหล่งรายได้ที่สำคัญที่สุดของรัฐบาลไทยแล้ว VAT ยังเกี่ยวข้องกับภาษีที่จัดเก็บจากกำไรของบริษัทด้วย โดยแทบทั้งหมด (96%) ของรายได้ภาษีเงินได้นิติบุคคลของรัฐบาลไทยมาจากบริษัทที่อยู่ในระบบ VAT (รูปที่ 2) นั่นหมายความว่าระบบ VAT มีแนวโน้มเป็นเครื่องยึดโยงพฤติกรรมของบริษัทอื่นๆ ด้วยจุดเด่นสำคัญคือการสร้างระบบการตรวจสอบภาษีโดยอัตโนมัติผ่านการออกใบกำกับภาษีและการขอเครดิตภาษีซื้อ ซึ่งส่งผลให้บริษัทหลบเลี่ยงภาษีได้ยากขึ้น

ที่มา: Muthitacharoen Wanichthaworn and Burong (2021)

จุดแข็งของระบบภาษีมูลค่าเพิ่มของไทย

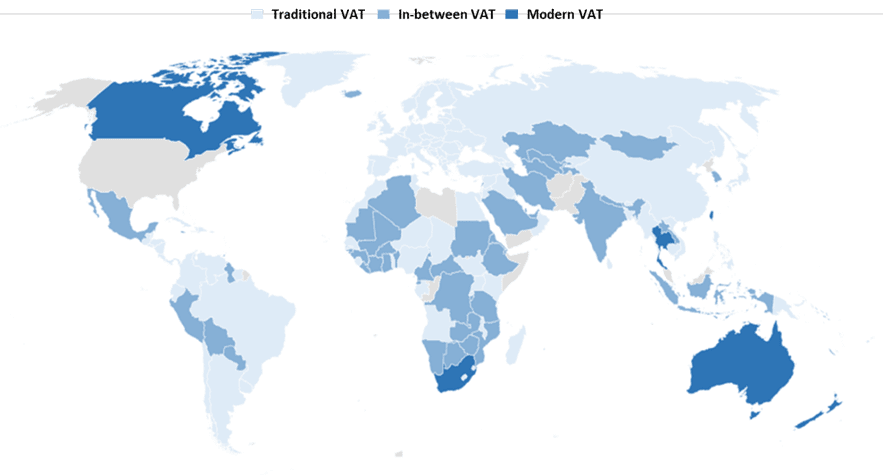

จุดแข็งสำคัญของระบบ VAT ของไทยเมื่อเปรียบเทียบกับประเทศอื่นคือความง่าย (simplicity) โดยมีอัตราภาษีเพียงอัตราเดียว และมีการยกเว้นหรือการกำหนดอัตรา 0% (zero rating) ไม่มากนัก ซึ่งหากเปรียบเทียบกับระบบภาษีทั่วโลกแล้ว ระบบของไทยจัดเป็นระบบภาษีมูลค่าเพิ่มสมัยใหม่ (modern VAT) (รูปที่ 3) มีความซับซ้อนน้อยกว่าระบบ VAT ของยุโรปที่เป็นระบบภาษีแบบดั้งเดิม (traditional VAT) ซึ่งมักมีอัตราภาษีหลายอัตราและมีการยกเว้นภาษีค่อนข้างมาก นอกจากนี้ระบบ VAT ของไทยยังแตกต่างจากระบบภาษีมูลค่าเพิ่มของประเทศกำลังพัฒนาส่วนใหญ่ ซึ่งจัดเป็นระบบ VAT แบบกลางเก่ากลางใหม่ (in-between VAT) และมักจะมี 2-3 อัตราภาษี การที่ระบบ VAT ของไทยมีฐานที่กว้างและความซับซ้อนไม่มากนักนี้ ส่งผลสำคัญต่อต้นทุนการบริหารจัดการ (administration and compliance cost) ของทั้งภาครัฐและภาคธุรกิจ

ที่มา: อธิภัทร มุทิตาเจริญ (2565)

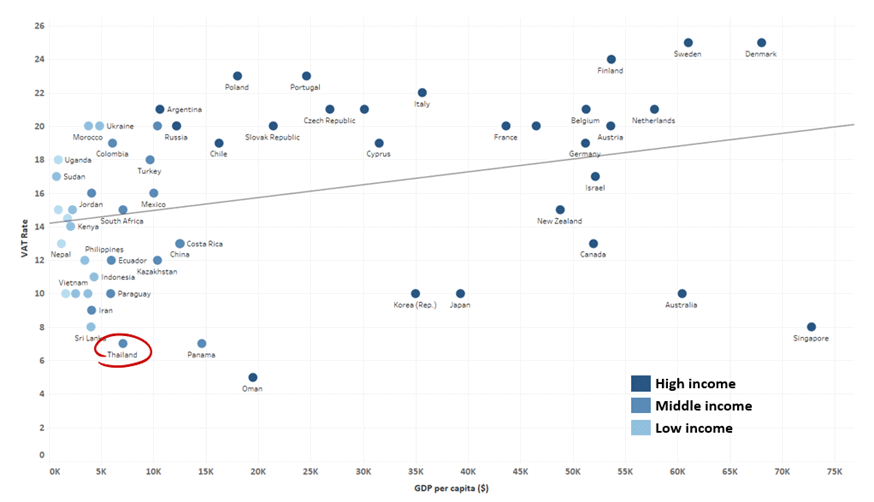

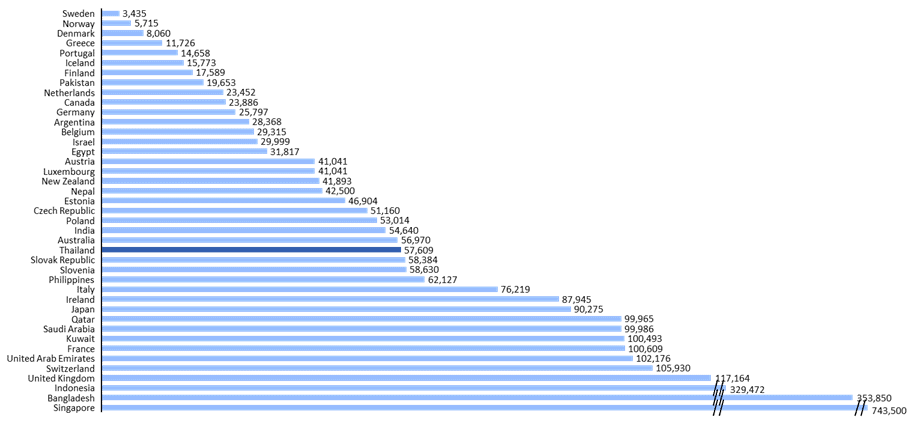

การที่ระบบ VAT ของไทยมีความซับซ้อนไม่มากนักนี้ยังเป็นสาเหตุส่วนหนึ่งที่ทำให้ระบบ VAT สามารถคงอัตราภาษีในระดับต่ำ และยังเป็นแหล่งรายได้อันดับหนึ่งของประเทศ โดยอัตรา VAT ของไทยที่ 7% ถือว่าเป็นระดับที่ต่ำกว่าประเทศที่มีระดับการพัฒนาใกล้เคียงกันอย่างชัดเจน (รูปที่ 4)

ที่มา: อธิภัทร มุทิตาเจริญ (2565)

ความท้าทายของระบบภาษีมูลค่าเพิ่มไทย

หนึ่งในความท้าทายสำคัญของระบบ VAT ไทยคือการหลีกเลี่ยงการเข้าระบบภาษีมูลค่าเพิ่มของธุรกิจขนาดเล็ก โดยระบบ VAT ในหลายประเทศทั่วโลกรวมถึงไทยมักกำหนดเกณฑ์ที่ธุรกิจต้องเข้าระบบ VAT โดยอิงกับขนาดยอดขายของธุรกิจ รัฐบาลไทยได้กำหนดให้ธุรกิจที่มีรายรับต่อปีเกิน 1.8 ล้านบาทต้องจดทะเบียนเข้าสู่ระบบ VAT ตั้งแต่ปี 2548 เป็นต้นมา ซึ่งระดับ 1.8 ล้านบาทของไทยนี้ถือว่าอยู่ในระดับปานกลางเมื่อเปรียบเทียบกับกลุ่มประเทศ OECD และประเทศอื่นๆ ในเอเชีย (รูปที่ 5)

หมายเหตุ: แสดงเกณฑ์ VAT ในสกุล US Dollar โดยใช้อัตราแลกเปลี่ยนเดือนมีนาคม 2021

ที่มา: Muthitacharoen Wanichthaworn and Burong (2021)

การเข้าสู่ระบบ VAT หมายถึงหน้าที่หลายประการที่ธุรกิจต้องปฏิบัติ โดยครอบคลุมตั้งแต่หน้าที่การนำส่งภาษี การออกใบกำกับภาษี ไปจนถึงการยื่นแบบแสดงภาษีรายเดือน และการทำบัญชีเพื่อรอการตรวจสอบจากรัฐ ซึ่งต้นทุนการปฏิบัติตามกฎเกณฑ์ (compliance cost) เหล่านี้อาจส่งผลต่อแรงจูงใจของธุรกิจทั้งในมิติของการเข้าร่วมระบบภาษี การดำเนินธุรกิจ และการเติบโต

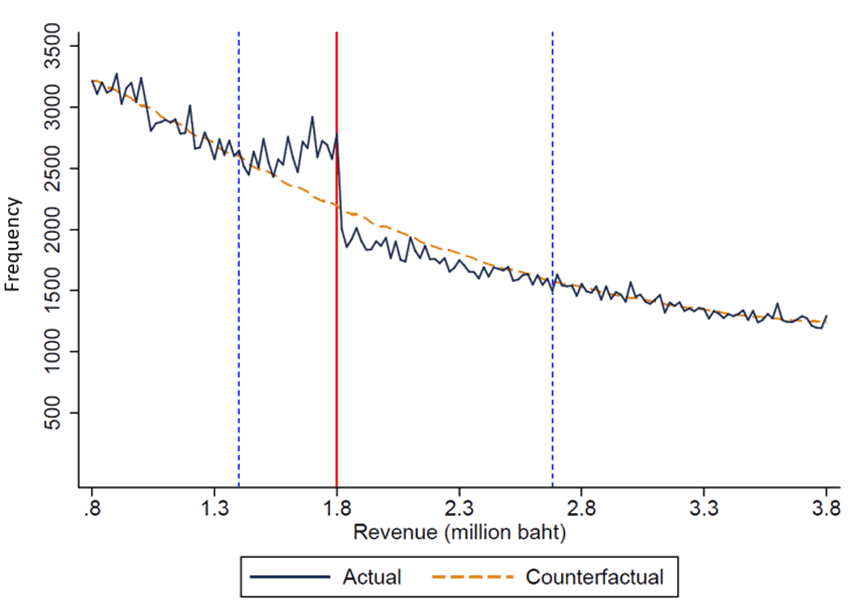

หนึ่งในวิธีการที่นักเศรษฐศาสตร์ใช้ศึกษาว่าธุรกิจมีการตอบสนองต่อเกณฑ์รายรับขั้นต่ำของระบบ VAT อย่างไร คือการพิจารณาการกระจายตัวของธุรกิจรอบเกณฑ์ดังกล่าว งานวิจัยของ Muthitacharoen, Wanichthaworn and Burong (2021) พบว่าธุรกิจของไทยมีการกองตัว (bunching) อย่างมีนัยสำคัญที่ระดับรายรับก่อนถึงเกณฑ์ 1.8 ล้านบาท (รูปที่ 6) ซึ่งการกองตัวดังกล่าวสอดคล้องกับแรงจูงใจของการเข้าระบบภาษีของธุรกิจ และเป็นเครื่องบ่งชี้ว่าธุรกิจไทยส่วนหนึ่งมีพฤติกรรมหลีกเลี่ยงการเข้าสู่ระบบ VAT อย่างชัดเจน โดยความพยายามหลีกเลี่ยงการเข้าสู่ระบบ VAT นี้ถือเป็นระดับที่ใกล้เคียงกับระดับที่พบในประเทศอื่นๆ เช่น สหราชอาณาจักร ฟินแลนด์ และแอฟริกาใต้

ที่มา: Muthitacharoen Wanichthaworn and Burong (2021)

ทำไมธุรกิจขนาดเล็กบางส่วนจึงหลีกเลี่ยงการเข้าระบบภาษีมูลค่าเพิ่ม

คำถามสำคัญคือ ปัจจัยอะไรที่เป็นตัวกำหนดว่าธุรกิจจะเข้าระบบ VAT หรือไม่ งานวิจัยชี้ถึง 3 ปัจจัยสำคัญ ได้แก่

1) สัดส่วนการพึ่งพาสินค้าขั้นกลาง ธุรกิจที่มีการพึ่งพาสินค้าขั้นกลางสูงจะมีโอกาสได้ประโยชน์จากการขอคืนเครดิต VAT ค่อนข้างมาก ซึ่งจะทำให้มีแนวโน้มสูงที่จะเข้าระบบ VAT

2) ระดับการแข่งขัน การแข่งขันที่สูงมีแนวโน้มทำให้ธุรกิจลังเลใจที่จะขึ้นราคาเพื่อเก็บ VAT จากลูกค้า และส่งผลกดดันการตัดสินใจเข้าสู่ระบบ VAT

3) ประเภทของลูกค้า โดยธุรกิจที่ค้าขายกับธุรกิจด้วยกัน (B2B) มีแนวโน้มจะเข้าระบบ VAT มากกว่าธุรกิจที่ค้าขายกับผู้บริโภค (B2C) เนื่องจากลูกค้าธุรกิจสามารถขอเครดิตภาษีได้ ในขณะที่ลูกค้าผู้บริโภคไม่ได้รับการคืนภาษีดังกล่าว

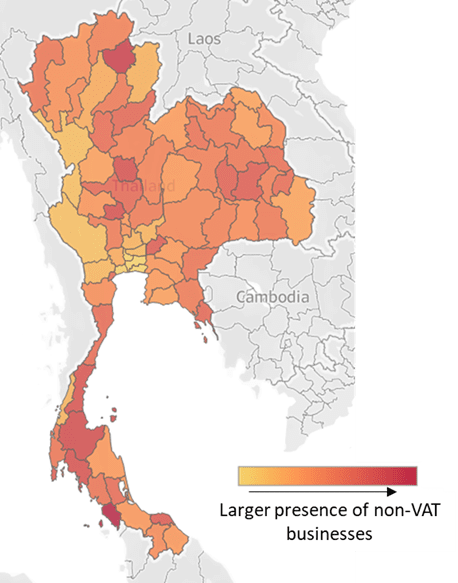

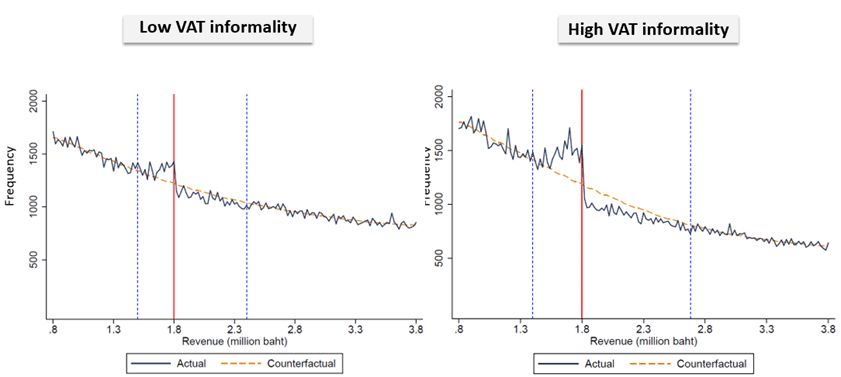

นอกจาก 3 ปัจจัยข้างต้น ในบริบทของประเทศไทยที่เศรษฐกิจนอกระบบมีขนาดใหญ่มาก ยังมีอีกปัจจัยหนึ่งที่สำคัญคือ ขนาดของธุรกิจท้องถิ่นที่อยู่นอกระบบภาษีมูลค่าเพิ่ม (VAT informality) โดยผู้วิจัยวัดระดับ VAT informality จากสัดส่วนของยอดขายของธุรกิจนอกระบบ VAT ต่อยอดขายของธุรกิจขนาดเล็ก (รายรับไม่เกิน 5 ล้านบาท) ในแต่ละเซกเตอร์ของแต่ละจังหวัด (ISIC-x-Province level) (รูปที่ 7) ผลการศึกษาพบว่าในท้องถิ่นที่มีขนาดเศรษฐกิจนอกระบบสูง ระดับการกองตัวที่ด้านซ้ายของเกณฑ์ 1.8 ล้าน ซึ่งเป็นสัญญาณการหลีกเลี่ยงการเข้าสู่ระบบ VAT นี้ก็จะชัดเจนตามไปด้วย (รูปที่ 8) โดยบทบาทของเศรษฐกิจนอกระบบนี้เกิดจากทั้ง 1) การเพิ่มขึ้นของการแข่งขันกับธุรกิจนอกระบบที่ไม่ต้องมีภาระภาษี และ 2) การลดลงของโอกาสการใช้ประโยชน์จากเครดิตภาษีเมื่อค้าขายกับธุรกิจอื่นในระบบ VAT

หมายเหตุ: 1) พิจารณาเศรษฐกิจนอกระบบในมิติจังหวัด x ISIC (2 หลัก) 2) ขนาดเศรษฐกิจนอกระบบวัดจากสัดส่วนของยอดขายของธุรกิจนอกระบบ VAT ต่อยอดขายของธุรกิจทั้งหมดที่มีขนาดไม่เกิน 5 ล้านบาท

ที่มา: Muthitacharoen Wanichthaworn and Burong (2021)

หมายเหตุ: 1) พิจารณาเศรษฐกิจนอกระบบในมิติจังหวัด x ISIC (2 หลัก) 2) ขนาดเศรษฐกิจนอกระบบวัดจากสัดส่วนของยอดขายของธุรกิจนอกระบบ VAT ต่อยอดขายของธุรกิจทั้งหมดที่มีขนาดไม่เกิน 5 ล้านบาท

ที่มา: Muthitacharoen Wanichthaworn and Burong (2021)

ผลกระทบต่อการการเติบโตของธุรกิจ

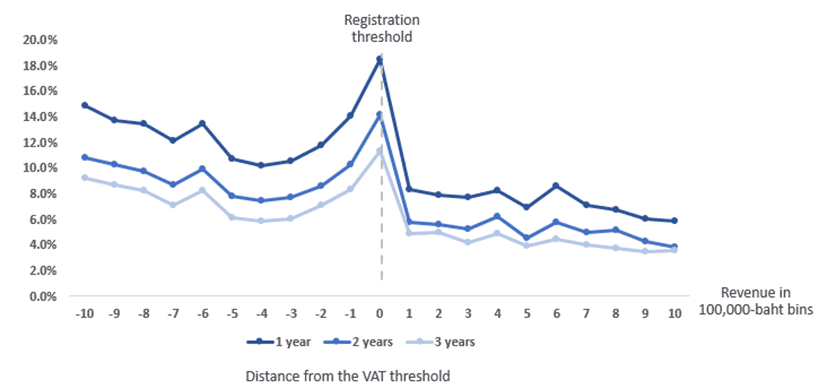

งานวิจัยยังพบหลักฐานเชิงประจักษ์ที่ชี้ว่าธุรกิจมีการชะลอการเติบโตของตนเองอย่างมีนัยสำคัญเมื่อเข้าใกล้เกณฑ์ 1.8 ล้านบาท โดยคณะผู้วิจัยได้คำนวณ persistence probability หรือความน่าจะเป็นที่ธุรกิจจะมียอดขายที่ระดับเดิมในอีก 1, 2 และ 3 ปีข้างหน้า ผลการศึกษาชี้ว่าธุรกิจมี persistence probability สูงขึ้นอย่างชัดเจนที่ระดับรายรับก่อนถึงเกณฑ์ 1.8 ล้านบาทเล็กน้อย โดย VAT Threshold (รูปที่ 9) สะท้อนถึงผลกระทบของเกณฑ์การเข้าระบบ VAT ต่อการตัดสินใจเติบโตของธุรกิจ

หมายเหตุ: แสดงความน่าจะเป็นที่ธุรกิจจะอยู่ในกลุ่มรายรับเดิม (persistence probability) ในช่วง 1-3 ปีถัดไป โดยแบ่งกลุ่มรายรับกลุ่มละ 100,000 บาทรอบเกณฑ์รายรับการจดทะเบียนภาษีมูลค่าเพิ่ม 1.8 ล้านบาท

ผลการศึกษาเหล่านี้ชี้ว่า การกำหนดเกณฑ์นโยบายของรัฐที่ส่วนหนึ่งมักจะอิงกับขนาดธุรกิจสามารถส่งผลกระทบสำคัญต่อพฤติกรรมได้ และสะท้อนความสำคัญของการพิจารณาส่วนได้ส่วนเสีย (trade-offs) ที่เกี่ยวข้องกับการออกแบบนโยบาย VAT โดยการกำหนดเกณฑ์การจดทะเบียน VAT ในระดับที่สูงมีแนวโน้มลดทอนผลกระทบต่อการจำกัดการเติบโตของธุรกิจ เนื่องจากจะทำให้ธุรกิจสามารถเติบโตได้อีกระยะหนึ่งก่อนที่จะต้องปฏิบัติตามกฎระเบียบภายใต้ระบบภาษีมูลค่าเพิ่ม อย่างไรก็ตามในบริบทของประเทศกำลังพัฒนาอย่างประเทศไทย ขนาดของเศรษฐกิจนอกระบบเป็นโจทย์ท้าทายของการออกแบบนโยบายนี้ การขยายเกณฑ์ดังกล่าวมีแนวโน้มจะทำให้ขนาดของเศรษฐกิจนอกระบบภาษี (VAT informality) มีขนาดใหญ่ขึ้นตามไปด้วย ซึ่งจะยิ่งส่งผลบั่นทอนแรงจูงใจของการเข้าระบบภาษีมูลค่าเพิ่ม ดังนั้นรัฐบาลจึงจำเป็นที่จะต้องพิจารณาทั้งผลกระทบต่อการเติบโตของธุรกิจและขนาดของเศรษฐกิจนอกระบบในการกำหนดนโยบายภาษีมูลค่าเพิ่มของประเทศ

ข้อคิดส่งท้าย

ภาษีมูลค่าเพิ่มเป็นภาษีที่มีผู้เสียภาษีมากที่สุดในประเทศและยังเป็นแหล่งรายได้ที่สำคัญที่สุดของรัฐบาล การปรับปรุงระบบภาษีมูลค่าให้มีประสิทธิภาพและเป็นธรรมมากขึ้นจึงเป็นโจทย์สำคัญของสังคมเศรษฐกิจไทย โดยเฉพาะอย่างยิ่งในห้วงเวลานี้ที่วิกฤตโควิด-19 ได้สร้างแรงกดดันต่อความยั่งยืนทางการคลังของประเทศในระยะยาว อย่างไรก็ตาม ประเทศไทยยังมีองค์ความรู้เชิงประจักษ์เกี่ยวกับผลกระทบของภาษีมูลค่าเพิ่มต่อพฤติกรรมจำกัดเป็นอย่างมาก ผมจึงอยากเชิญชวนให้ผู้อ่านช่วยกันคิด ต่อยอด ถกเถียง เพื่อหาแนวทางแก้ไขกันต่อไปเพื่อให้ระบบภาษีของเราเป็นระบบที่คนไทยเต็มใจที่จะเป็นส่วนหนึ่งของระบบครับ

อ้างอิง

Muthitacharoen, A., Wanichthaworn, W., & Burong, T. (2021). VAT threshold and small business behavior: Evidence from Thai tax returns. International Tax and Public Finance, 28(5), 1242-1275. https://rdcu.be/c3AIC

อธิภัทร มุทิตาเจริญ (2565). สร้างความแข็งแกร่งให้ระบบภาษีไทย ฉบับปรับปรุง (e-book). กรุงเทพมหานคร: คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย. https://www.chulabook.com/product-details/163481