เมื่อวันที่ 14 มีนาคมที่ผ่านมา ผมมีโอกาสเข้าร่วมนำเสนอการคาดการณ์ผลกระทบที่จะเกิดขึ้นจากกรณีความขัดแย้งระหว่างมหาอำนาจสองฝ่ายคือ รัสเซีย กับพันธมิตร NATO ที่นำโดยสหรัฐอเมริกา ซึ่งได้ทำให้สถานการณ์ลุกลามจนกลายเป็นการส่งกองกำลังทหารจากฝ่ายรัสเซียเข้าไปรุกรานประเทศยูเครน ว่าจะมีผลกระทบทางเศรษฐกิจในภาพรวมอย่างไรต่อประเทศไทยบ้าง วันนั้นผมทำแผนภูมิขึ้นมาหนึ่งภาพเพื่อใช้ประกอบการนำเสนอ และจะขอนำมาขยายความในบทความชิ้นนี้

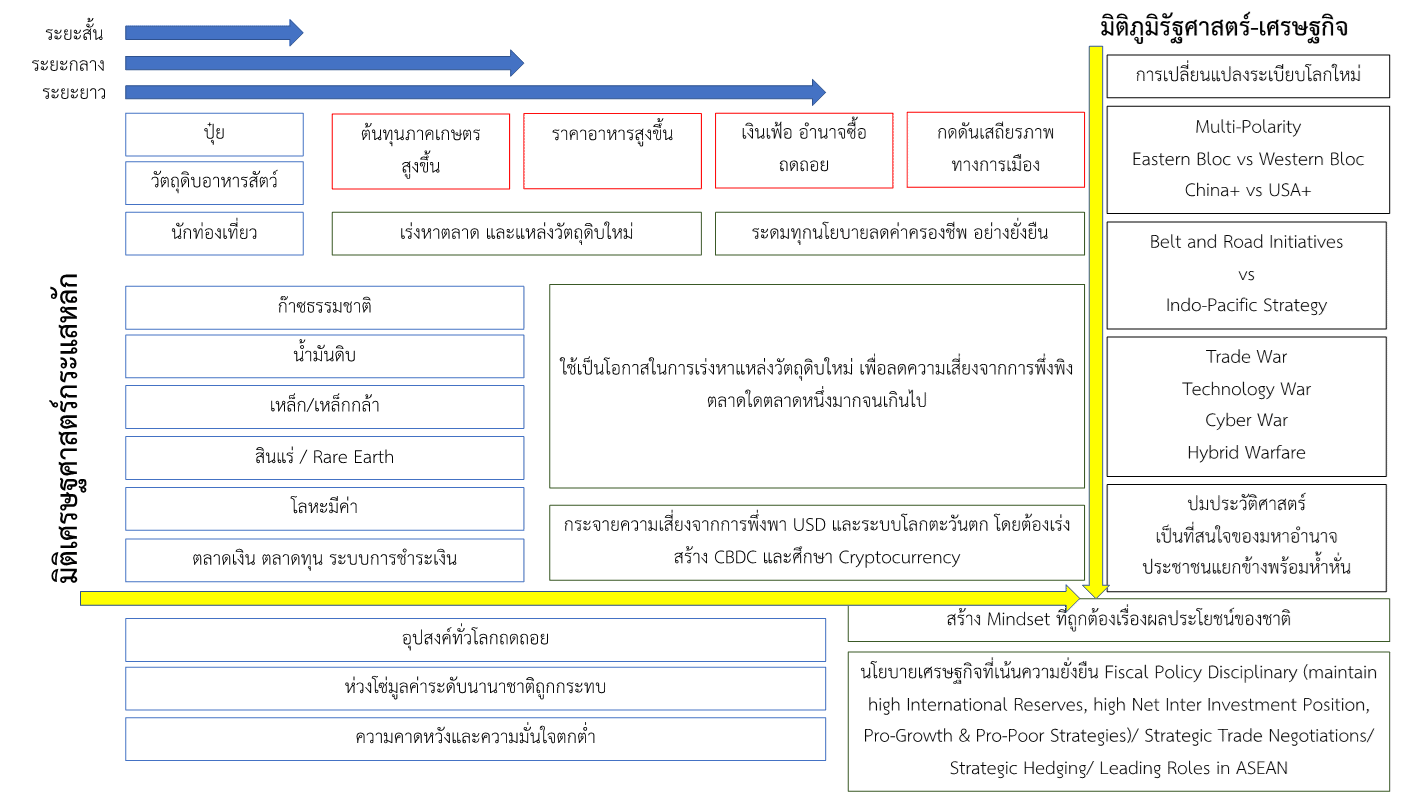

โดยส่วนตัว ผมคิดว่าผลกระทบทางเศรษฐกิจที่เกิดขึ้นกับประเทศไทยจากความขัดแย้งในครั้งนี้ต้องพิจารณาใน 2 มิติ นั่นคือ มิติเศรษฐศาสตร์กระแสหลัก (Mainstream Economics) และมิติภูมิรัฐศาสตร์-เศรษฐกิจ (Geopolitical Economy) ซึ่งประเทศไทยจำเป็นต้องเรียนรู้และเตรียมความพร้อมรับมือในหลากหลายด้าน

เริ่มจากมิติเศรษฐศาสตร์กระแสหลัก ผมจำแนกเป็นผลกระทบที่เกิดขึ้นในระยะสั้น (วันนี้ – 6 เดือนข้างหน้า) ผลกระทบระยะกลาง (วันนี้ – 1 ปีข้างหน้า) และผลกระทบระยะยาว (วันนี้ – 2-3 ปีข้างหน้า)

ในระยะสั้น เราต้องพิจารณามูลค่าการค้าระหว่างประเทศระหว่างไทยและรัสเซีย รวมทั้งระหว่างไทยและยูเครน โดยพบว่ามูลค่าการค้าระหว่างประเทศระหว่างไทยและสองประเทศนี้อยู่ในระดับที่ไม่สูงมากนัก อยู่ที่ระดับเพียงไม่ถึง 0.5% ของมูลค่าการค้าระหว่างประเทศโดยรวมของไทย ดังนั้นจึงน่าจะเชื่อได้ว่าสถานการณ์ที่เกิดขึ้นไม่น่าจะมีผลกระทบรุนแรงอย่างมีนัยสำคัญ หรือลุกลามจนสร้างผลเสียหายต่อระบบเศรษฐกิจไทยมากนัก

แต่ถ้าเราเจาะลึกลงไปในรายละเอียด ก็จะพบว่ายังคงมีประเด็นที่เป็นข้อห่วงใยในบางรายการสินค้า นั่นคือประเทศไทยนำเข้าปุ๋ย รวมทั้งธัญพืช (ข้าวสาลีและผลิตภัณฑ์) จำนวนมากจากรัสเซียและยูเครน โดยรัสเซียและยูเครนถือเป็นผู้ผลิตวัตถุดิบชนิดนี้รายหลักของโลก (ส่วนแบ่งตลาดรวมกันประมาณ 30% ของตลาดโลก) ดังนั้นหากไม่มีมาตรการใดๆ ออกมารองรับ จะทำให้ผู้ประกอบการไทยในกลุ่มผู้ผลิตอาหารสัตว์ซึ่งใช้วัตถุดิบเหล่านี้เป็นสินค้าตั้งต้น ต้องเผชิญกับโครงสร้างต้นทุนที่ปรับตัวสูงขึ้น ซึ่งจะทำให้ราคาอาหารสัตว์สูงขึ้น อย่างราคาไข่ไก่ เนื้อหมู เนื้อไก่ ก็จะปรับตัวสูงขึ้น (พวกเราคงยังจำกันได้ว่า เมื่อ 1-2 เดือนที่ผ่านมา ขณะที่ราคาเนื้อหมูแพงขึ้น ประชาชนเดือดร้อนอย่างไร)

ราคาที่สูงขึ้นนั้นจะกดดันภาวะเงินเฟ้อ ซึ่งปัจจุบันน่าจะกำลังขึ้นจนใกล้ทะลุเป้าหมายเงินเฟ้อ (Inflation Targeting) ของธนาคารแห่งประเทศไทยแล้ว แม้ว่าราคาอาหารจะไม่ได้ถูกบรรจุอยู่ในรายการ Core Inflation Rate ที่เป็นเป้าหมายการกำหนดนโยบายการเงินของธนาคารกลาง แต่ก็สร้างแรงกดดันทางจิตวิทยาให้กับประชาชนที่รู้สึกตนเองกำลังจนลง อำนาจซื้อลดลง และในเหตุการณ์ที่เลวร้าย แรงกดดันเหล่านี้จะเปลี่ยนภาระทางเศรษฐกิจเป็นสถานการณ์กดดันทางการเมืองในประเทศ

ขณะที่ในภาคบริการ ที่หลายฝ่ายกำลังคาดการณ์ว่า เมื่อสถานการณ์โควิดเริ่มคลี่คลาย ประเทศไทยจะกลับมาต้อนรับนักท่องเที่ยวได้เพิ่มขึ้น แต่ความไม่มีเสถียรภาพของสถานการณ์ความขัดแย้งในยุโรป คงจะทำให้นักท่องเที่ยวรัสเซียและยูเครนไม่ออกเดินทาง ทำให้อีกหนึ่งกลุ่มเป้าหมายนักท่องเที่ยวของเราลดจำนวนลงไปอย่างมีนัยสำคัญ

แนวทางรับมือกับสถานการณ์ในระยะสั้นคือ ภาคเอกชนต้องเร่งหาตลาดใหม่ กลุ่มนักท่องเที่ยวใหม่ และหาแหล่ง sourcing วัตถุดิบใหม่ โดยหน่วยงานภาครัฐที่จะช่วยสนับสนุนข้อมูลเหล่านี้ให้กับภาคเอกชนได้คือกรมส่งเสริมการค้าระหว่างประเทศซึ่งมีสำนักงาน Thai Trade กระจายตัวอยู่ในหลายประเทศทั่วโลก โดยเฉพาะในทุกประเทศคู่ค้าสำคัญ ในขณะที่กระทรวงการคลัง กระทรวงพาณิชย์ และหน่วยงานที่เกี่ยวข้องกับพิธีการทางศุลกากร และการอำนวยความความสะดวกทางการค้าต้องเร่งช่วยอำนวยให้อุปสรรคทางการค้าลดลงมากที่สุด เพื่อให้การส่งออกไปยังตลาดทดแทน และการนำเข้าจากประเทศทางเลือกเกิดขึ้นได้อย่างมีประสิทธิภาพสูงสุด

ส่วนในฝั่งแรงกดดันเรื่องเงินเฟ้อและค่าครองชีพนั้น รัฐบาลต้องเริ่มสร้างนโยบายที่จะลดค่าครองชีพประชาชนได้อย่างยั่งยืน โดยต้องเข้าใจต้นตอของปัญหาอย่างแท้จริง อาทิ กรณีราคาน้ำมันแพง อาจมีสาเหตุระยะสั้นมาจากสงครามในยุโรป หากแต่นั่นเป็นเพียงช็อกในระยะสั้น เพราะรัสเซียและประเทศผู้ผลิตน้ำมันอื่นๆ ยังคงผลิตและส่งออกตามปกติ แต่แนวโน้มราคาน้ำมันในตลาดโลกกำลังเป็นขาขึ้นในระยะยาว เนื่องมาจากนโยบายของทั่วโลกที่สอดรับกันในการเดินไปสู่การเป็นประเทศที่ปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (carbon neutral) ในปี 2050 นั่นทำให้ผู้ประกอบการในธุรกิจน้ำมันเห็นแล้วว่าในอนาคตปริมาณการใช้น้ำมันจะลดลงอย่างมีนัยสำคัญ ดังนั้นการลงทุนใหม่ในการสำรวจแหล่งผลิต ขุดเจาะ สร้างโรงกลั่น โรงแยก โรงงานผลิตภัณฑ์ปิโตรเลียม จึงมีแนวโน้มชะลอตัว ในขณะที่โรงงานเก่าก็ทยอยปิดตัวลง นั่นทำให้อุปทานน้ำมันในตลาดมีแนวโน้มลดลงอย่างต่อเนื่อง ขณะที่ทุกประเทศยังไม่ได้เปลี่ยนไปใช้พลังงานทางเลือกได้อย่างจริงๆ จังๆ ดังนั้นเทรนด์ราคาน้ำมันโลกจึงยังคงปรับสูงขึ้นอย่างต่อเนื่อง การนำเงินกองทุนที่ในที่สุดก็จะไม่สามารถขยายหน้าตักให้เพิ่มขึ้นได้ตลอดไป ไปสู้กับเทรนด์ราคาโลกที่ปรับขึ้นยาวๆ จึงไม่ใช่นโยบายอย่างยั่งยืนในการแก้ปัญหาเงินเฟ้อและค่าครองชีพสูง

ในประเด็นสินค้าเกษตรนี้ เราอาจจะต้องกลับมาพิจารณาในระยะกลางอีกครั้ง เพราะต้องเฝ้าดูสถานการณ์การสู้รบว่าจะยืดเยื้อหรือไม่ หากยืดเยื้อ นั่นหมายถึงการเพาะปลูกข้าวสาลีในช่วงฤดูอบอุ่น (มิถุนายน-กันยายน) ซึ่งในบริเวณไซบีเรียสามารถเพาะปลูกได้สองรอบการเก็บเกี่ยว (crops) และจะมีผลผลิตออกสู่ตลาดโลกเป็นจำนวนมาก ขณะที่ยุโรป สหรัฐฯ และพันธมิตร ยังคงดำเนินนโยบายคว่ำบาตร นั่นจะส่งผลให้ราคาผลผลิตเหล่านี้ในตลาดโลกจะลดลงอย่างมาก สำหรับประเทศที่ยังคงสามารถค้าขายกับรัสเซียได้ ซึ่งรวมถึงประเทศไทย ก็จะสามารถเข้าถึงแหล่งวัตถุดิบคุณภาพดีราคาถูก

ในระยะกลาง แน่นอนว่าราคาสินค้าโภคภัณฑ์ซึ่งเป็นสินค้าส่งออกหลังของรัสเซีย ไม่ว่าจะเป็นก๊าซธรรมชาติ น้ำมันดิบ เหล็ก/เหล็กกล้า สินแร่ rare earth โดยเฉพาะไทเทเนียม (Titanium) และแพลเลเดียม (Palladium) ซึ่งรัสเซียผลิตได้เป็นมากเป็นอันดับต้นๆ ของโลก รวมทั้งโลหะมีค่า อย่างทองคำ และโลหะเงิน (Silver) จะยังคงมีราคาผันผวน อันเนื่องมาจากนโยบายคว่ำบาตรทางเศรษฐกิจ ดังนั้นเมื่อระบบเริ่มปรับตัวเข้าสู่ดุลยภาพใหม่ โดยที่ลูกค้าจำนวนมากยังไม่สามารถเข้าซื้อสินค้าเหล่านี้จากรัสเซียได้ นั่นหมายถึงโอกาสของไทยเช่นกันในการเข้าถึงวัตถุดิบเหล่านี้ ซึ่งเป็นสินค้าโภคภัณฑ์ (commodity) โดยหากสินค้าตรงตามมาตรฐาน การเลือกใช้วัตถุดิบที่ผลิตจากประเทศใดก็ตามจะไม่มีความแตกต่างกันในรูปแบบและคุณภาพ และจะสามารถป้อนเข้าภาคการผลิตได้ทันที

ที่สำคัญคือ รัฐบาลและเอกชนคงต้องร่วมมือกันในการวางระบบโลจิสติกส์และสิ่งอำนวยความสะดวกทางการค้า เพื่อให้เราสามารถเข้าถึงแหล่งวัตถุดิบเหล่านี้ได้ โดยปกติด้วยข้อจำกัดด้านภูมิอากาศ รัสเซียจะขายน้ำมันดิบและก๊าซธรรมชาติผ่านระบบท่อเป็นหลัก แต่ก็ไม่ใช่ว่าจะไม่มีการขายสินค้าเหล่านี้ทางเรือ เส้นทางเดินเรือจากวลาดิวอสต็อก (Vladivostok) ซึ่งเป็นเมืองท่าหลักทางชายฝั่งตะวันออกในมหาสมุทรแปซิฟิก ก็ยังมีรายการขนส่งน้ำมันดิบและก๊าซธรรมชาติผ่านช่องแคบมะละกาทุกวัน ดังนั้นการ sourcing สินค้าจากแหล่งนี้ก็เป็นทางเลือกสำคัญ และคนที่จะเข้าถึง เพื่อเข้าไปศึกษาตลาดได้ก็ต้องเป็นเจ้าหน้าที่ที่ประจำการอยู่ในเอเชียตะวันออก เพราะจะสะดวกมากกว่าเมื่อเทียบกับเจ้าหน้าที่ทำงานอยู่ในกรุงมอสโกหรือในยุโรป

อีกประเด็นที่จะส่งผลตั้งแต่ปัจจุบันจนถึงระยะกลาง ซึ่งทำให้เราจะต้องปรับตัวก็คือ การปรับตัวของตลาดเงิน ตลาดทุน และระบบการชำระเงิน ข่าวสารข้อมูลที่ไม่ครบถ้วนหรือก่อให้เกิดความเข้าใจผิดจะส่งแรงกระเพื่อมต่อตลาดเหล่านี้อย่างรวดเร็วรุนแรง ดังนั้นนักลงทุนต้องศึกษาข้อเท็จจริงอย่างระมัดระวัง อาทิ ข่าวการตัดสถาบันการเงินของประเทศรัสเซียออกจากระบบ SWIFT ซึ่งเป็นระบบในการสื่อสารข้อมูลการโอนเงินระหว่างประเทศของสถาบันการเงิน 11,000 แห่งทั่วโลก ถูกนำเสนอจนทุกคนตื่นตระหนกว่า ต่อไปนี้จะไม่สามารถโอนเงินเข้าและออกจากรัสเซียได้อีกแล้ว ทั้งที่ในความเป็นจริง การโอนเงินเข้าออกเป็นเรื่องที่ธนาคารและสถาบันการเงินยังคงสามารถดำเนินการได้ต่อไป เพียงแต่การแจ้งข้อมูลการโอนเงินแบบเรียลไทม์ผ่านระบบ SWIFT ซึ่งปัจจุบันมีเพียงสถาบันการเงินของรัสเซียจำนวน 7 แห่งที่ถูกคัดชื่อออกจากระบบ นั่นทำให้การส่งข้อมูลการโอนของทั้ง 7 แห่งนี้ทำไม่ได้ทันทีเหมือนเดิม แต่สถาบันการเงินอื่นๆ ยังคงดำเนินการได้ตามปกติ

แน่นอนว่าในอนาคต ไม่มีใครรู้ว่าจะมีสถาบันการเงินอื่นๆ ของรัสเซีย ถูกดำเนินการในลักษณะเดียวกันหรือไม่ รวมทั้งการระงับการให้บริการต่างๆ ของบัตรเครดิตยักษ์ใหญ่อย่าง Visa, Master Card และ American Express ก็ทำให้การดำเนินกิจกรรมทางเศรษฐกิจของประชาชนรัสเซียชะงักงันทั่วโลก และการคว่ำบาตรทางเศรษฐกิจก็จะส่งผลต่อระบบเศรษฐกิจของรัสเซียในระยะต่อเนื่อง

แต่ในทางตรงกันข้าม ประเทศที่ยังคงค้าขายกับรัสเซียก็ยังมีอีกเป็นจำนวนมาก เพราะรัสเซียยังสามารถส่งมอบสินค้าที่ทุกประเทศทั่วโลกต้องการ ดังนั้นการใช้เงินสกุลอื่นๆ ในการค้าขายระหว่างประเทศ จะมีแนวโน้มในการปฏิบัติมากยิ่งขึ้น โดยเฉพาะการกำหนดราคาและชำระส่งมอบในสกุลเงินหยวนของประเทศจีน หรือแม้แต่การหันมาพึ่งพาระบบการชำระเงินและสกุลเงินดิจิทัลทั้งที่เป็น Central Bank Digital Currency (CBDC) และเงินคริปโต (Cryptocurrency) ที่มีระบบแบบกระจายตัวไม่รวมศูนย์ (decentralised) ดังนั้นผู้ประกอบการต้องรู้เท่าทัน และปรับตัวกับการเปลี่ยนแปลงในตลาดเงินที่เกิดขึ้นแล้ว ณ วันนี้ และยังคงจะปรับตัวต่อเนื่องต่อไปอย่างมีนัยสำคัญในระยะกลาง

ธนาคารกลางของแต่ละประเทศก็คงต้องเร่งดำเนินการผลักดันใน Central Bank Digital Currency (CBDC) ของตนให้ถูกนำออกมาใช้ในตลาดให้ได้อย่างยั่งยืน และขณะเดียวกันก็คงต้องไปทบทวนเรื่องโครงสร้างของการจัดเก็บทุนสำรองระหว่างประเทศ เพราะจากสถานการณ์ในยุโรป นี่ถือเป็นจุดเปลี่ยนสำคัญอีกครั้งของอำนาจเงินดอลลาร์สหรัฐในฐานะสื่อกลางการแลกเปลี่ยนและหน่วยในการวัดค่า (medium of exchange/unit of account) เมื่อการทำธุรกรรมระหว่างประเทศถูกท้าทายอย่างมาก และเมื่อเราเห็นแนวโน้มแล้วว่าในอนาคตอันใกล้ มูลค่าเศรษฐกิจโลกจะมีสามเจ้าใหญ่ที่มีสัดส่วนในระบบเศรษฐกิจโลกพอๆ กันที่ประเทศละ 20% นั่นคือ สหรัฐอเมริกา 20%, สหภาพยุโรป 20% และสาธารณรัฐประชาชนจีน 20% ร่วมกับมหาอำนาจทางเศรษฐกิจในระดับรองลงมาอย่างญี่ปุ่น สหราชอาณาจักร และอินเดีย ในสัดส่วนที่ลดหลั่นกันลงมา เราจึงอาจต้องทบทวนสูตรการคำนวณตะกร้าเงินที่จะใช้สำรองเงินตราและเงินทุนสำรองระหว่างประเทศ เช่นเดียวกับการต้องเร่งศึกษาความเป็นไปได้ของการทำให้ cryptocurrency สามารถทำหน้าที่ของเงินตราได้อีกหนึ่งหน้าที่ นั่นคือหน้าที่ของการเป็นเครื่องสะสมมูลค่า (store of value) ซึ่งปัจจุบันยังไม่ได้มีหน้าที่ตรงนี้สมบูรณ์นัก แต่เราต้องมาคิดกันว่าในภายภาคหน้า มันจะมีบทบาทในตลาดเงินตลาดทุนมากน้อยเพียงใด

ส่วนผลในระยะยาวที่จะอยู่กับเราต่อเนื่องจากปัจจุบันไปจนถึงในอีก 2-3 ปีข้างหน้าคือ 1) สถานการณ์ที่อุปสงค์ทั่วโลกถดถอย กำลังซื้อหดตัวทั่วโลก 2) ห่วงโซ่มูลค่าระดับนานาชาติ (Global Value Chains – GVCs) ถูกกระทบกระเทือนอย่างหนัก และ 3) ความคาดหวังและความมั่นใจของประชาชนทั่วโลกตกต่ำลง ซึ่งทั้ง 3 ส่วนเป็นผลมาจากความไม่มีเสถียรภาพในสถานการณ์สู้รบและการปะทะกันของมหาอำนาจในทวีปยุโรป ส่งผลให้หนึ่งในสามของผู้เล่นหลักของระบบเศรษฐกิจโลกชะงักงัน และนั่นก็จะส่งผลให้ความคาดหวังของทุกคนที่วางไว้ว่าวิกฤตโควิดจะจบได้ในปี 2022 และเศรษฐกิจโลกจะเป็นขาขึ้นต่อเนื่อง 2-3 ปี ต้องชะลอตัวออกไป และนี่คือจุดที่การคาดการณ์ผลกระทบในมิติเศรษฐศาสตร์กระแสหลักมาบรรจบกับมิติภูมิรัฐศาสตร์-เศรษฐกิจ

ในมิติภูมิรัฐศาสตร์-เศรษฐกิจ การเปลี่ยนแปลงในระเบียบโลกเป็นสิ่งที่เกิดขึ้นอย่างค่อยๆ มีโมเมนตัมเพิ่มขึ้นเรื่อยๆ มาตั้งแต่ช่วงต้นของทศวรรษ 2010s โดยเราได้เห็นการถดถอยเชิงในดุลอำนาจของสหรัฐฯ ที่ค่อยๆ สูญเสียสถานะความเป็น hegemon ผู้จัดระเบียบโลกแต่เพียงผู้เดียว (unipolarity) พร้อมกับการทะยานขึ้นเป็นมหาอำนาจใหม่ของจีนที่เน้นเป้าหมายทางเศรษฐกิจ โดยที่หลายๆ ฝ่ายพิจารณาว่าระเบียบโลกแบบหลายขั้ว (multipolarity) จะเกิดขึ้น

แต่สหรัฐฯ ที่รับรู้ถึงสถานการณ์ถดถอยเชิงอำนาจของตนเองก็เข้าใจว่าจะต้องสร้างพันธมิตรเพื่อถ่วงดุลกับจีนซึ่งจะเป็นมหาอำนาจใหม่ การเกิดขึ้นของสงครามการค้า สงครามเทคโนโลยี และการกระชับและเพิ่มจำนวนสมาชิกพันธมิตรทางด้านความมั่นคงไม่ว่าจะเป็น NATO, The QUAD, AUKUS ถือเป็นเครื่องยืนยันว่ายุโรปสนับสนุนสหรัฐฯ ทำให้มีแนวโน้มที่เราจะเห็นการปะทะกันเชิงดุลอำนาจระหว่างพันธมิตรตะวันตก (Western Bloc) ที่นำโดยสหรัฐฯ และพันธมิตรตะวันออก (Eastern Bloc) ที่นำโดยจีน

สถานการณ์ในยูเครนทำให้เราได้เห็นสองปรากฏการณ์พร้อมกันในทางเศรษฐกิจการเมือง นั่นคือการกระชับอำนาจของสหรัฐฯ ที่เคยคลอนๆ แคลนๆ ในยุโรป ให้กลับมาอยู่ภายใต้การนำของสหรัฐอีกครั้ง ทั้งนี้เนื่องจากยุโรปเองก็ยังแตกแยกจากปรากฎการณ์เบร็กซิต (Brexit) และยังไม่สามารถหาฉันทามติร่วมกันได้ในหลายเรื่อง รวมทั้งยังไร้ผู้นำที่มีบารมีมากพอภายหลังจากการลงตำแหน่งของนางอังเกลา แมร์เคิล (Angela Merkel) นั่นจึงทำให้สหรัฐฯ สามารถกระชับอำนาจเล่นบทบาทนำได้ในฝั่งพันธมิตรตะวันตก และในขณะเดียวกัน เราก็เห็นด้วยว่าสหรัฐไม่ได้ทุ่มเทสรรพกำลังใดๆ ในการรุกรบต่อต้านการกระทำของรัสเซีย (หากเปรียบเทียบกับเหตุการณ์ในลักษณะเดียวกันในอดีต) นั่นยิ่งเป็นการยืนยันในสิ่งที่สหรัฐฯ สร้างไว้ในยุทธศาสตร์ชาติ US Security Strategy ที่เผยแพร่ในปี 2017 ซึ่งบ่งบอกว่าภัยคุกคามที่สุดของสหรัฐมีเพียงหนึ่งเดียวที่ต้องห่วงกังวล และต้องทุ่มเทสรรพกำลังในการรับมือ นั่นคือจีน (หาใช่รัสเซียไม่)

ในขณะที่จีนสร้างเส้นทางลำเลียงเชื่อมโยงโครงสร้างพื้นฐาน สร้างห่วงโซ่อุปทานของตนเอง พร้อมๆ กับสร้างพันธมิตรมาตลอด 10 ปีผ่านความริ่เริ่มแถบและเส้นทาง (Belt and Road Initiatives – BRI) โดยพิจารณาผลประโยชน์ทางเศรษฐกิจร่วมกันกับนานาประเทศเป็นหลัก (แน่นอนว่าสัดส่วนการแบ่งกันผลประโยชน์ที่ได้มาร่วมกันอาจมีเครื่องหมายคำถามว่าจะจัดสรรกันอย่างไร) แต่นั่นก็เป็นสิ่งที่สม่ำเสมอต่อเนื่องมาตลอดอย่างน้อยตั้งแต่วันที่ BRI เริ่มต้นในปี 2012 ในขณะที่สหรัฐฯ เพิ่งเริ่มต้นวางยุทธศาสตร์ระยาวในปี 2017 และสร้างยุทธศาสตร์อินโดแปซิฟิกในปี 2019 ดังนั้นจึงไม่ใช่เรื่องแปลกที่เราจะยังคงเห็นสหรัฐจะเดินหน้าใช้กระบวนการอื่นๆ ในการปิดล้อมจีน โดยใช้เครื่องมือที่จีนยังไม่เก่งเท่าสหรัฐฯ นั่นคือการใช้ซอฟต์พาวเวอร์ (soft power) ผ่านปฏิบัติการสงครามแบบผสมผสาน (hybrid warfare)

คุณผู้อ่านสามารถทำความเข้าใจเรื่องนี้เพิ่มเติมได้จากบทความที่ผมเคยเผยแพร่ไปแล้ว ‘จากยูเครนสู่ปัตตานี กรณี Gerasimov Doctrine และแผนบันได 7 ขั้น‘ และ ‘จากยูเครนสู่อาเซียน: กรณีศึกษา Hybrid Warfare (สงครามผสมผสาน) ที่ไทยต้องเฝ้าระวัง‘

ดังนั้นเมื่อสหรัฐฯ สามารถกระชับอำนาจในยุโรปได้ รวมทั้งยังสามารถสร้างพันธมิตรในวงกว้างเพื่อปิดล้อมจีนได้ผ่าน The Quad (สหรัฐ ญี่ปุ่น อินเดีย และออสเตรเลีย) และ AUKUS (ออสเตรเลีย สหราชอาณาจักร และสหรัฐฯ) นี่จึงเป็นเวลาสร้างพันธมิตรในวงแคบเข้ามาเพื่อปิดล้อมจีน และอาเซียนก็คือเป้าหมาย โดยวิธีการที่จะชักจูงให้กลุ่มเป้าหมายเข้าเป็นพวกได้ง่ายที่สุดก็คือการโจมตีไปที่จุดอ่อนแบบที่ผู้ถูกเลือกไม่ทันรู้ตัว พร้อมทั้งเสนอทางเลือกให้เขามายอมร่วมมือเป็นพันธมิตรด้วยอย่างเต็มใจ นี่คือยุทธวิธีหลักของการสงครามผสมผสาน ซึ่งกลุ่มเป้าหมายมักจะมีลักษณะร่วมกัน 3 ข้อ นั่นคือ 1) มีปมความขัดแย้งเป็นพื้นเดิม (Clash of Civilization) 2) ตั้งอยู่ในทำเลที่ตั้งทางยุทธศาสตร์ที่มหาอำนาจให้ความสนใจ และ 3) ประชาชนในชาติแบ่งฝักแบ่งฝ่าย เลือกข้าง และพร้อมที่จะห้ำหั่นกันเอง คำถามคือ ประเทศไทยและประชาคมอาเซียนมีความเสี่ยงดังกล่าวหรือไม่ คำตอบคือให้ไปอ่านสองบทความที่ผมแขวนลิงก์ไว้ข้างต้น

นี่คือผลกระทบในมิติภูมิรัฐศาสตร์-เศรษฐกิจ ซึ่งเมื่อมาบรรจบกับผลกระทบจากมิติเศรษฐศาสตร์กระแสหลัก จะทำให้เรามีเรื่องต้องคิด ต้องทำ และต้องปฏิรูปจากสถานการณ์ความไม่มีเสถียรภาพนี้อย่างมาก โดยผมเสนอแนะว่าอย่างน้อยเราต้องดำเนินการดังนี้

1. การสร้างทัศนคติที่ถูกต้องในการวางตำแหน่งของประเทศไทยในเวทีโลก

หนึ่งในคำถามที่ผู้เขียนได้รับการร้องขอให้ตอบในเกือบทุกครั้งที่สอนหนังสือในมหาวิทยาลัย และบรรยายให้กับหน่วยงานต่างๆ ทั้งภาครัฐ ภาคเอกชน สถาบันการเงิน และฝ่ายความมั่นคง รวมทั้งการให้สัมภาษณ์ผ่านสื่อต่างๆ ก็คือ ในสถานการณ์เช่นนี้ ไทยควรเลือกข้างไหน ระหว่างจีนกับสหรัฐฯ

และคำตอบที่ผมมักจะตอบทุกครั้งคือ การเมืองความสัมพันธ์ระหว่างประเทศไม่ใช่การต่อยมวยที่มีฝ่ายแดง ฝ่ายน้ำเงิน แล้วเราต้องเลือกข้างเชียร์ โดยไปวางเดิมพันไว้กับข้างใดข้างหนึ่ง และที่เลวร้ายกว่านั้นคือ กองเชียร์บางคนนอกจากเลือกข้างแล้ว ยังเป็นแฟนกีฬาบ้าคลั่ง (hooligan) ที่ลุ่มหลงในข้างที่ตนเองเชียร์จนไปข่มเหงรักแก จงเกลียดจงชัง ประณามด่าทอ คนที่เห็นต่าง

เพราะในความเป็นจริง ในเรื่องความสัมพันธ์ระหว่างประเทศ ไทยต้องไม่เลือกข้าง ไม่ว่าจะเป็นจีน สหรัฐฯ หรือ มหาอำนาจไหนก็ตาม หากแต่ข้างเดียวที่ไทยต้องเลือกคือข้างประเทศไทย ข้างที่จะเลือกเพื่อรักษาผลประโยชน์ของไทยในเวทีโลก

คำถามที่ตามมาก็คือในสถานการณ์เช่นนี้ เป้าหมายทางยุทธศาสตร์ของประเทศไทยในระเบียบโลกใหม่คือสิ่งใด คำตอบคือ ประเทศไทยต้องรักษาธำรงไว้ซึ่งผลประโยชน์แห่งชาติ (National Interest/ National Benefit) ซึ่งประกอบขึ้นด้วย 4 มิติ ได้แก่

1) ความมั่นคงของชาติ (national security) ซึ่งต้องเป็นความมั่นคงแบบองค์รวม (comprehensive security) ที่ต้องรักษาประเทศชาติให้รอดพ้นจากภัยคุกคามรูปแบบเดิม (traditional security) เพื่อรักษาอำนาจอธิปไตยและบูรณภาพแห่งดินแดน และภัยคุกคามรูปแบบใหม่ (non-traditional security) เพื่อรักษาคุ้มครองความมั่นคงของมนุษย์ (human security)

2) ความมั่นคงทางเศรษฐกิจ (economic security) ที่ต้องการเป้าหมายหลักๆ พื้นฐาน 3 ด้าน นั่นคือสร้างความเจริญเติบโตทางเศรษฐกิจ สร้างเสถียรภาพทางเศรษฐกิจ และสร้างการกระจายอย่างเป็นธรรมเพื่อลดความเหลื่อมล้ำในมิติต่างๆ ซึ่งแน่นอนว่าในหลายๆ ครั้ง 3 เป้าหมายนี้ก็ขัดแย้งกัน และบางครั้งความมั่นคงทางเศรษฐกิจกับความมั่นคงของชาติเองก็อาจจะมีเป้าหมายที่ขัดแย้งกันด้วย ดังนั้นการบริหารจัดการที่มีธรรมาภิบาลจึงมีความสำคัญอย่างยิ่ง

3) การขยายพลังอำนาจของชาติ โดยพลังอำนาจของชาติ ณ ที่นี้หมายถึงพลังอำนาจทั้ง 6 มิติชื่อว่า STEEP-M อันได้แก่ มิติสังคม (S: Social) มิติเทคโนโลยี (T: Technology) มิติเศรษฐกิจ (E: Economy) มิติสิ่งแวดล้อม (Environment) มิติการเมือง (P: Politics) และ มิติแสนยานุภาพ (M: Military) เพื่อให้ประเทศชาติมีความแข็งแกร่งจากภายใน และ

4) เกียรติภูมิของชาติ (Prestige of the Nation) เพราะทุกครั้งที่เรามีนักกีฬาชนะเลิศในระดับโลก มีนางงามได้รับมงกุฎ มีเด็กนักเรียนไทยชนะคณิตศาสตร์โอลิมปิก หรือมีบริษัทไทยได้รับการจัดอันดับให้อยู่ใน Fortune 500 ฯลฯ เหล่านี้ล้วนสร้างความสุขและความภาคภูมิใจให้กับทุกคนในชาติ

สังเกตดูว่าผู้เขียน เน้นคำว่า ‘ชาติ’ เพราะ ‘ชาติ’ (Nation) แตกต่างจาก ‘รัฐ’ (State) ตามความหมายร่วมสมัยที่ต้องประกอบขึ้นด้วย 1) ประชาชน (2) เขตแดนที่ชัดเจน 3) รัฐบาล และ 4) อำนาจอธิปไตย ซึ่งหมายถึงความสามารถที่คนในรัฐจะสามารถบริหารจัดการรัฐของตนเองได้ แต่รัฐก็มีความหมายไม่ลึกซึ้งเท่ากับคำว่าชาติ โดยคำว่าชาติหมายรวมถึงความรู้สึกเป็นหนึ่งเดียวกัน มีอัตลักษณ์/เอกลักษณ์ร่วมกัน มีจุดยึดโยงกลุ่มคนในรัฐเข้าไว้ด้วยกัน ซึ่งสิ่งที่เป็นจุดยึดโยงอาจจะเป็น ประวัติศาสตร์ ภาษา ชาติพันธุ์ สังคม-วัฒนธรรม และ/หรือ อุดมการณ์ค่านิยม

ดังนั้นหากผลประโยชน์ของไทยในเรื่องใดไปด้วยกันได้กับจีนในรูปแบบที่ทุกฝ่ายได้ประโยชน์ร่วมกัน (positive-sum game: win-win solution) ไทยก็ต้องเข้าข้างจีน และในทางตรงกันข้าม หากผลประโยชน์ในเรื่องใดของไทยสอดคล้องกับสหรัฐฯ ไทยก็ต้องพร้อมสนับสนุนการดำเนินการของสหรัฐ และถ้าเรื่องไหนไทยต้องการถ่วงดุลอำนาจทั้งฝ่ายสหรัฐฯ และฝ่ายจีน เราก็ต้องยึดมั่นในหลักการของประชาคมนานาชาติ เพราะประเทศขนาดกลางที่ไม่ได้เข้มแข็งทางกองทัพและไม่ได้แข็งแกร่งทางเศรษฐกิจ ต้องยึดหลักการเป็นที่ตั้ง โดยกฎบัตรของสหประชาชาติ และกฎกติกาขององค์การระหว่างประเทศ จะเป็นเสาหลักให้ไทยใช้เป็นจุดยึด ในขณะเดียวกันไทยก็ต้องเล่นบทบาทนำในเวทีประชาคมอาเซียน เพื่อสร้างโมเมนตัมในการรักษาจุดยืนของไทยที่สอดคล้องกับอาเซียนในการถ่วงดุลมหาอำนาจ และด้วยวิธีการเช่นนี้ก็จะทำให้ไม่มีใครมากล่าวหาว่าเราไม่มีจุดยืนได้อีกต่อไป

2. ต้องเร่งสร้างนโยบายทางเศรษฐกิจที่ยั่งยืน

เริ่มจากการมีวินัยทางการคลัง (fiscal policy disciplinary) ในภาวะสงครามในภาวะเศรษฐกิจที่ผันผวน ความมีเสถียรภาพของการเงินส่วนบุคคลกับของประเทศชาติก็มีความคล้ายๆ กัน นั่นคือเราต้องเริ่มจาก

1) ดูก่อนว่าเรามีเงินเก็บอยู่ในเก๊ะ ในลิ้นชัก ในตู้เซฟ ในบัญชีธนาคาร มากน้อยเพียงใด ถ้าเป็นระดับประเทศ เราก็ต้องรักษาระดับเงินทุนสำรองระหว่างประเทศในระดับที่สูง ซึ่งสถานะปัจจุบันของประเทศไทยน่าพอใจอย่างยิ่ง เรามีทุนสำรองระหว่างประเทศสูงเป็นอันดับที่ 14 ของโลก (ในราว 245 พันล้านดอลลาร์สหรัฐ) รองจากสหรัฐฯ ที่อยู่ที่อันดับที่ 13 (ในราว 251 พันล้านดอลลาร์สหรัฐ) ในขณะที่อันดับ 1 ประเทศที่มีทุนสำรองฯ มากที่สุดคือจีน ซึ่งมีอยู่ 3.4 ล้านล้านดอลลาร์สหรัฐ (22.35% ของเงินสำรองของทั้งโลก) รองลงมาคือ ญี่ปุ่น สวิตเซอร์แลนด์ และรัสเซีย (รัสเซียมีเงินสำรอง 6.43 แสนล้านดอลลาร์สหรัฐ แต่ถูกบล็อกไม่ให้เข้าถึงโดยพันธมิตรตะวันตกไปราว 3 แสนล้านดอลลาร์)

2) ในระดับบุคคล เราต้องดูว่าเรามีหนี้เท่าไหร่ เราเป็นเจ้าหนี้ใครอยู่เท่าไร และหากเรามีหนี้ เรามีศักยภาพพอที่เราจะชำระคืนได้โดยไม่เดือดร้อนหรือไม่ ถ้าในระดับประเทศ ตัวเลขนี้คือ Net International Investment Position (NIIP) ซึ่งเป็นตัวเลขสัดส่วนของมูลค่าสินทรัพย์ทางการเงินของประเทศที่เราไปเป็นเจ้าหนี้ หักลบด้วยมูลค่าหนี้ต่างประเทศที่ทั้งรัฐบาลและภาคเอกชนของเราไปเป็นหนี้ในต่างประเทศ หารด้วยความสามารถในการหารายได้ของเรา นั่นคือ มูลค่า GDP ถ้าตัวเลข NIIP เป็นบวก แสดงว่าเราเป็นเจ้าหนี้มากกว่าเป็นลูกหนี้ ยิ่งบวกมากๆ ยิ่งดี โดยเขตเศรษฐกิจที่มี NIIP สูงที่สุดในโลกคือฮ่องกง ที่ระดับ 586.8% นั่นหมายความว่า ฮ่องกงมีความเป็นเจ้าหนี้สุทธิอยู่ที่ประมาณ 5.8 เท่าของขนาด GDP ของฮ่องกง รองลงมาคือสิงคโปร์ ที่ระดับ 276.1% ส่วนไทยอยู่ที่ระดับ 11% (นั่นแปลว่าเรายังเป็นเจ้าหนี้) และอยู่ในระดับพอๆ กับจีน (ที่ระดับ 12.9%) ในขณะที่รัสเซียตัวเลขนี้อยู่ที่ 26.8% ในขณะที่สหรัฐอเมริกามีความเป็นลูกหนี้มากกว่า เพราะมี NIIP อยู่ที่ -64.9%

3) เราต้องดูว่าในภาวะไม่แน่นอนเช่นนี้ เรายังมีแรงทำงาน เรายังมีศักยภาพในการหารายได้หรือไม่ และมีอะไรเป็นตัวช่วยในการสร้างรายได้ให้เราได้บ้าง แน่นอนว่าสำหรับประเทศไทย เรายังมีภาคการผลิตที่เข้มแข็งไม่มากก็น้อย เพราะวิกฤตเศรษฐกิจ Asian Financial Crisis เมื่อปี 1997 หรือที่คนไทยนิยมเรียกว่า ‘วิกฤตต้มยำกุ้ง’ ทำให้เรามีภูมิคุ้มกัน ในขณะที่ปรัชญาเศรษฐกิจพอเพียงของล้นเกล้ารัชกาลที่ 9 ก็ยังคงเป็นอนุสติให้ภาคเอกชนไปมีความแข็งแกร่งจากภายใน แต่ในระดับประเทศ นโยบายของรัฐต้องมีลักษณะที่ pro-growth & pro-poor มากยิ่งขึ้น ในที่นี้ผู้เขียนหมายถึงต้องวางยุทธศาสตร์และโครงการที่ pro-growth และ pro-poor ไปพร้อมๆ กัน แต่ที่ผ่านมาเรามีนโยบาย pro-growth ที่แยกตัวจาก pro-poor ซึ่งยิ่งซ้ำเติมปัญหาความเหลื่อมล้ำ ทำให้คนรวยไม่กี่คนได้ประโยชน์จากโครงการดังกล่าว ในภาพรวมเศรษฐกิจอาจโตขึ้น แต่กลับกระจุกตัว เหลื่อมล้ำสูง ขณะที่บางรัฐบาลก็ชอบแบบ pro-poor อย่างเดียว เช่น โครงการแจกเงิน แจกโปรโมชัน ประชานิยม ซึ่งเหมือนกับการฉีกสเตียรอยด์ที่ทำให้ฟื้นไข้ได้เร็ว แต่เมื่อหมดฤทธิ์ยาก็กลับไปป่วยต่อ เพราะเป็นแค่การแจก โดยไม่ได้คำนึงว่าการเจริญเติบโตทางเศรษฐกิจจะเกิดขึ้นได้ก็ต่อเมื่อผลิตภาพการผลิตรวม (Total Factor Productivity – TFP) ของประเทศเพิ่มสูงขึ้น หรืออีกนัยหนึ่งคือเราต้องพัฒนาให้คนของเราเก่งขึ้น ปัจจัยการผลิตของเราต้องทำงานได้มีประสิทธิภาพสูงขึ้น นโยบายจึงต้อง pro-growth and pro-poor ไปพร้อมๆ กัน

เช่นเดียวกับในเวทีระหว่างประเทศ ไทยต้องเปิดกว้างกับทุกโอกาส ในเวทีการค้า การลงทุน การเงิน เศรษฐกิจระหว่างประเทศ เราต้องวางยุทธศาสตร์ในการเจรจาความตกลงการค้าฉบับใหม่ๆ เพื่อสร้างแต้มต่อให้ผู้ประกอบการในการไปแสวงหารายได้เข้าประเทศ และในมิติการเมืองความมั่นคง เราต้องวางยุทธศาสตร์ในการถ่วงดุล (strategic hedging) กับมหาอำนาจ โดยเฉพาะการวางตำแหน่งของไทยในเวทีที่ประชุม APEC และในเวทีที่ประชุม BIMSTEC ที่ไทยจะเป็นเจ้าภาพในปีนี้ ซึ่งจะมีพลังมากยิ่งขึ้น หากไทยรู้จักเล่นบทบาทนำอย่างสร้างสรรค์ในเวทีประชาคมอาเซียน