พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

เงินดิจิทัลที่มีการเข้ารหัส หรือ cryptocurrency ได้รับความสนใจอย่างมากในปีที่ผ่านมา มูลค่าของเงินสกุลสำคัญอย่าง bitcoin ปรับเพิ่มขึ้นอย่างรวดเร็ว น่าสนใจว่าบทบาทในอนาคตของเงินดิจิทัลเหล่านี้จะเป็นอย่างไร สามารถทดแทนเงินที่เราใช้กันอยู่ทุกวันนี้ได้หรือไม่

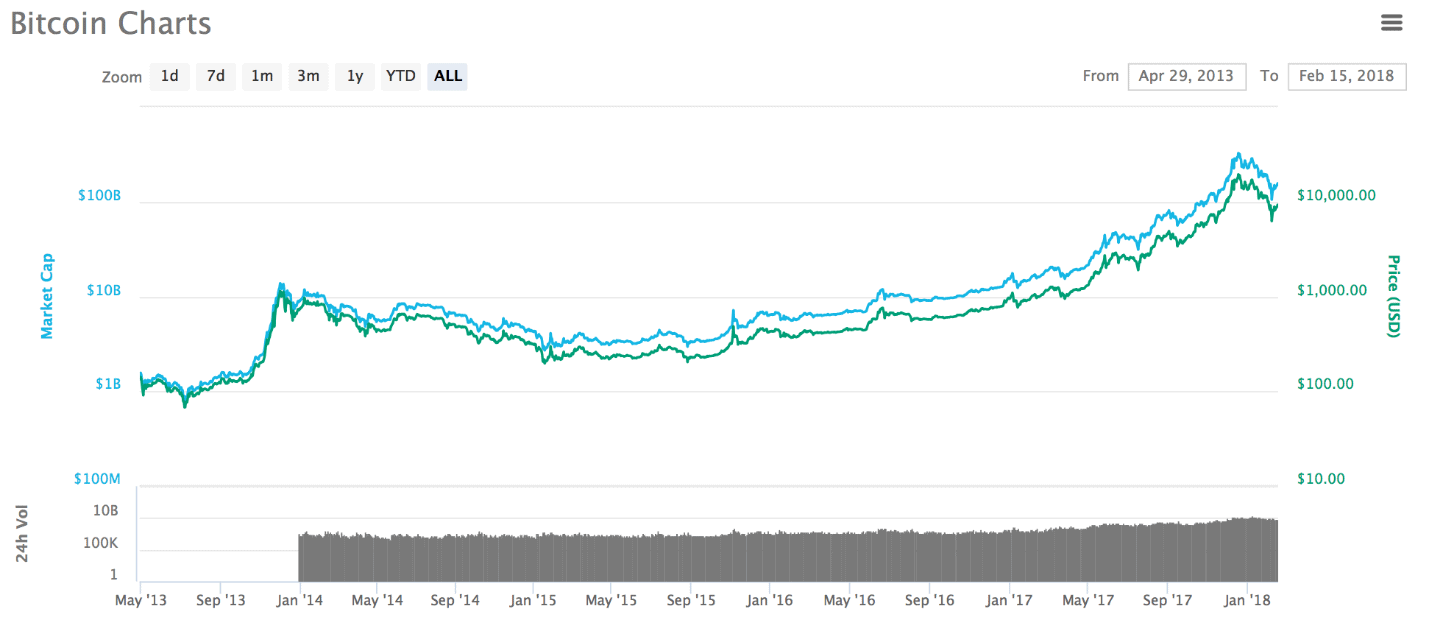

ต้นปี 2017 ราคาของ bitcoin (BTC) อยู่ที่ประมาณ 1,000 ดอลลาร์สหรัฐต่อหนึ่ง bitcoin จนถึงกลางปีเพิ่มสูงขึ้นสามเท่า กระทั่งปรับขึ้นไปถึงกว่า 20,000 ดอลลาร์สหรัฐในเวลาแค่ปีเดียว! จากนั้นก็ผันผวนอย่างหนัก เหวี่ยงขึ้นลงเป็นว่าเล่น และหล่นลงต่ำสุดเหลือประมาณ 7,000 ดอลลาร์สหรัฐในช่วงต้นเดือนกุมภาพันธ์ที่ผ่านมา แล้วเริ่มขยับกลับขึ้นมาใกล้ๆ 10,000 ดอลลาร์สหรัฐในช่วงที่ผ่านมา

นอกจาก bitcoin แล้ว ราคาของเงินสกุลดิจิทัลอื่นๆ อย่าง Ripple (XRP) Ethereum (ETH) หรือ Litecoin (LTC) ก็ผันผวนอย่างมากเช่นกัน ราคามีความอ่อนไหวต่อข่าวต่างๆ โดยเฉพาะอย่างยิ่งข่าวเกี่ยวกับความเห็นของผู้กำหนดนโยบายในประเทศต่างๆ ต่อสถานะของเงินสกุลเหล่านี้ ทั้งหมดนี้สะท้อนถึงสถานะความไม่แน่นอนที่ดำรงอยู่ค่อนข้างมาก

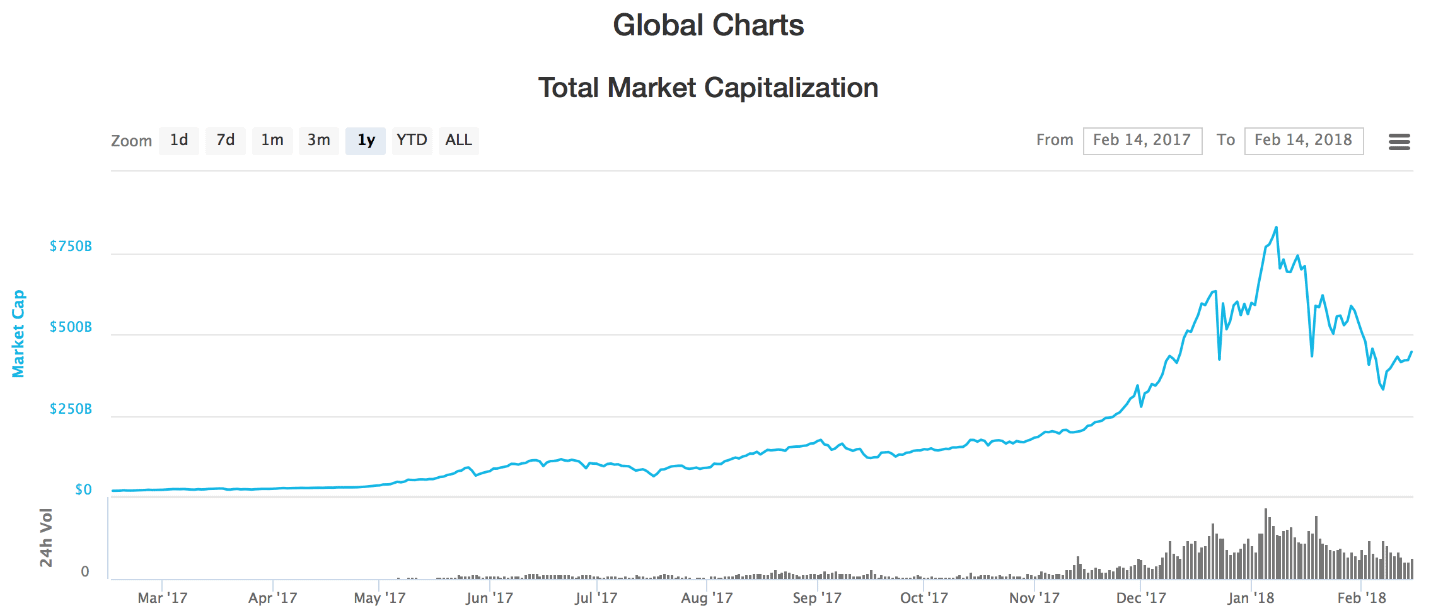

ในช่วงพีค มูลค่าตลาดรวมของเงินดิจิทัลเหล่านี้สูงถึงเกือบแปดแสนล้านดอลลาร์สหรัฐ ก่อนลดลงมาเหลือแค่ประมาณครึ่งเดียวในปัจจุบัน

จำได้ว่า ผมเคยเขียนเรื่อง bitcoin ในบทความ bitcoin ฟองสบู่ดิจิตอล เมื่อปลายปี 2013 ตอนนั้นราคา bitcoin อยู่แถวๆ 1,200 ดอลลาร์สหรัฐ หลังจากนั้น 2-3 ปี ราคา bitcoin ก็หล่นไปเหลือ 200 ดอลลาร์สหรัฐ (ตอนนั้นรู้สึกหล่อมาก) แต่ผ่านไปหลายปี ราคาก็สูงขึ้นไปถึง 20,000 ดอลลาร์สหรัฐหน้าตาเฉย

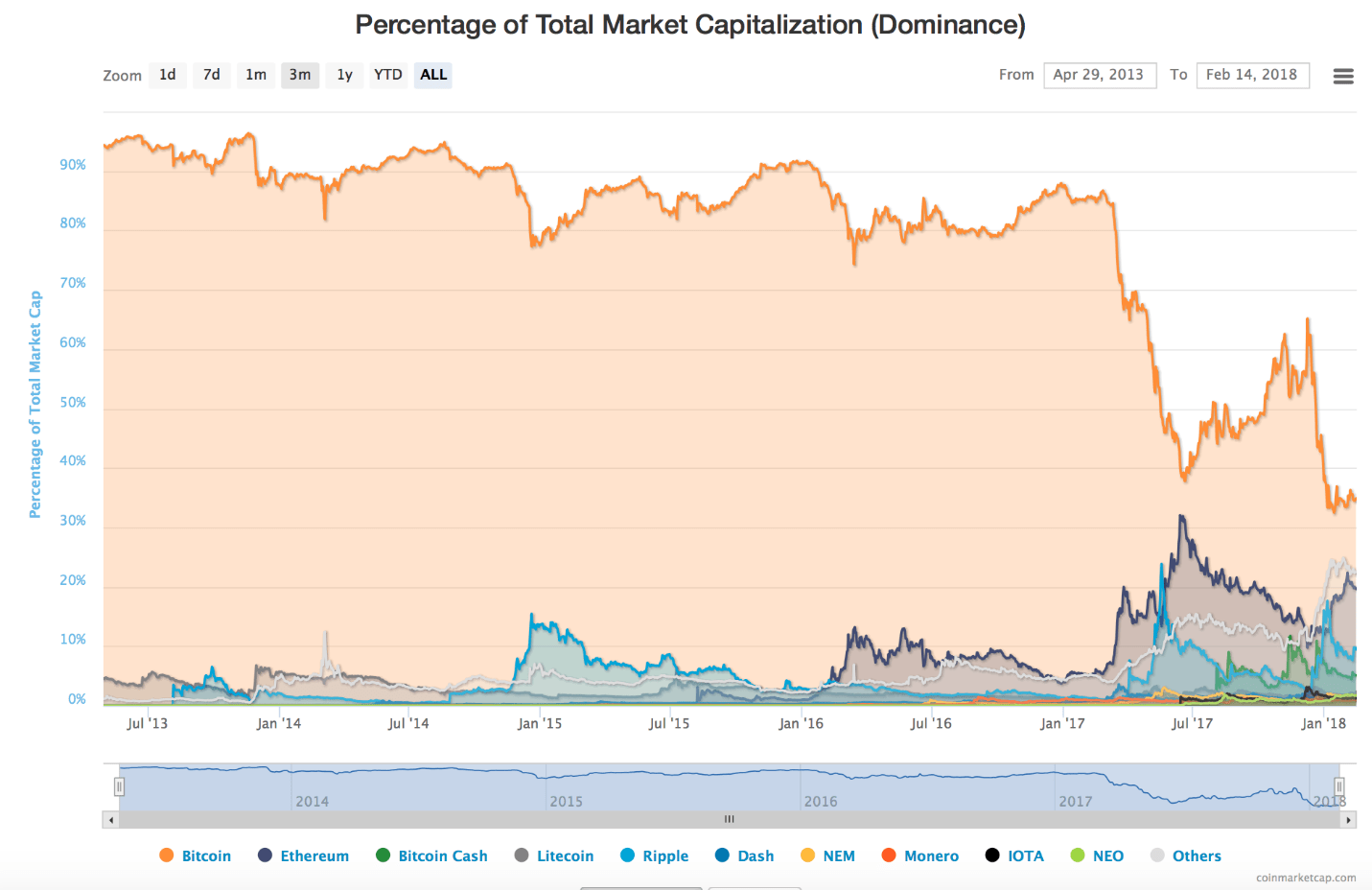

ที่น่าสนใจคือ แม้เราจะได้ยินเรื่องของ bitcoin บ่อยที่สุด และราคาของมันก็สูงขึ้นหลายเท่าในปีที่ผ่านมา แต่สัดส่วนมูลค่าตลาดของ bitcoin เทียบกับตลาดเงินดิจิทัลทั้งหมด กลับลดลงเหลือแค่หนึ่งในสาม จากที่ก่อนหน้านี้เคยสูงถึงร้อยละ 90! นั่นแปลว่ามีเงินดิจิทัลสกุลอื่นๆ เพิ่มขึ้นจำนวนมาก และมูลค่าของเงินเหล่านั้นรวมกันเพิ่มขึ้นสูงกว่ามูลค่าของ bitcoin เสียอีก

ปัจจุบันมีเงินสกุลใหม่ๆ ผุดขึ้นมาราวกับดอกเห็ด ถ้าไม่นับ token หรือ “เหรียญ” ซึ่งเกิดจากกระบวนการระดมทุนแบบ ICO (Initial Coin Offering) และมีการซื้อขายกันคล้ายเงินดิจิทัลแล้ว พบว่ามี “coin” อยู่ในตลาดถึงเกือบ 900 สกุล เพียงแต่เราอาจจะเคยได้ยินชื่อแค่ไม่กี่ชนิดเท่านั้น (ดูรายชื่อได้ ที่นี่)

คุณสมบัติของเงินดิจิทัล

เงินดิจิทัลเหล่านี้นำเทคโนโลยีใหม่อย่าง blockchain และ smart contract มาใช้อย่างน่าสนใจ และกลายเป็นสิ่งท้าทาย “เงิน” ทั่วไปที่ออกโดยธนาคารกลางดังที่เราเคยรู้จักกัน แม้กระทั่งธนาคารกลางเองก็ไม่สามารถปฏิเสธเงินเหล่านี้ได้ในทันที

Cryptocurrency ส่วนใหญ่ถูกสร้างขึ้นโดยมีคุณสมบัติที่น่าสนใจ เช่น

- Cryptocurrency ใช้เทคโนโลยี blockchain สำหรับตรวจสอบการชำระเงิน ผ่านการกระทบยอดบัญชีที่ผู้ใช้หลายๆ คนเก็บไว้ โดยต้องมีการตรวจสอบให้ตรงกัน แทนที่จะมีผู้คุมยอดบัญชีคนเดียว เช่น ธนาคาร ระบบนี้ทำให้ไม่ต้องพึ่งพา “ความเชื่อมั่น” (trust) ต่อสถาบันการเงินขนาดใหญ่ ความเชื่อมั่นถูกกระจายออกไปอยู่ในระบบและผู้ใช้แทน

- ผู้ให้บริการตรวจสอบการชำระเงินได้รับผลตอบแทนเป็น “เงินใหม่” ที่ถูกสร้างขึ้นเสมือนการ “ทำเหมือง” ไปแล้ว ทำให้ต้นทุนการให้บริการชำระเงินต่อธุรกรรมค่อนข้างต่ำ สามารถท้าทายธุรกิจการชำระเงินของภาคธนาคารที่มีต้นทุนสูง และมีอำนาจเหนือตลาด

- cryptocurrency ส่วนใหญ่ถูกออกแบบให้มีปริมาณจำกัดในระยะยาว (เช่น แม้มีการขุดเพิ่มขึ้นเรื่อยๆ แต่ปริมาณของ bitcoin จะมีไม่เกิน 21 ล้าน BTC ในอนาคต จากปัจจุบันที่มีอยู่ประมาณ 17 ล้าน BTC) ทำให้ผู้ใช้มั่นใจได้ว่าเงินเหล่านี้จะไม่ถูกพิมพ์ออกมาจำนวนมาก ลดความเสี่ยงที่จะเกิดภาวะเงินเฟ้อแบบเงินจากธนาคารกลาง

- การชำระเงินสามารถทำได้โดยไม่จำเป็นต้องระบุตัวตนที่แท้จริงของผู้ใช้ เพียงสามารถยืนยันรหัสผ่าน ก็สามารถเข้าถึงและนำเงินไปใช้ได้

คุณสมบัติเหล่านี้ ทำให้ cryptocurrency ได้รับความสนใจมากขึ้น ยิ่งปริมาณมีจำกัด และสภาพคล่องของตลาดก็ไม่มากนัก (มูลค่าตลาดของ bitcoin แค่ 1 ใน 3 ของมูลค่าตลาดหุ้นไทย) จึงทำให้ราคาของ cryptocurrency มีความผันผวนมากและขยับขึ้นลงอย่างหวือหวา การตีมูลค่าพื้นฐานทำได้ยากมาก

ปัญหาของเงินดิจิทัล

แม้เงินดิจิทัลเหล่านี้จะมีความน่าสนใจในหลายประเด็น แต่ก็ปัญหาอยู่พอสมควร เช่น

- ด้วยคุณสมบัติที่ไม่ต้องระบุตัวตนของผู้ใช้ และไม่มีใครสามารถวางกฎระเบียบในระบบได้ ทำให้เงินดิจิทัลเหล่านี้ เป็นที่นิยมในประเทศที่มีกฎระเบียบควบคุมธุรกรรมทางการเงินมาก (เช่น เวเนซูเอล่าหรือจีน) แต่ในขณะเดียวกัน ก็ทำให้เงินเหล่านี้ถูกนำไปใช้ในทางที่ผิดกฎหมาย เช่น การซื้อสินค้าต้องห้าม การใช้สนับสนุนผู้ก่อการร้าย หรือการฟอกเงิน จนผู้กำหนดนโยบายในหลายประเทศอยากจะสั่งห้ามใช้เงินเหล่านี้ เพราะไม่สามารถควบคุมได้ (เราไม่ควรนับการนำชื่อเงินเหล่านี้ไปใช้หลอกลวงหรือทำแชร์ลูกโซ่ ซึ่งเป็นเรื่องที่เกิดขึ้นได้กับสินทรัพย์ทุกชนิดที่ผู้คนสนใจ เพราะไม่ใช่ปัญหาของตัวเงินดิจิทัลเอง)

- เนื่องจากปริมาณของเงินไม่สามารถปรับให้สอดคล้องกับความต้องการใช้เงินด้วยการออกแบบของระบบ และตลาดค่อนข้าง “บาง” ทำให้มีความผันผวนและความเสี่ยงมากค่อนข้างมาก จนอาจนำไปสู่ความเสี่ยงของระบบได้ โดยเฉพาะอย่างยิ่งในกรณีที่มีสถาบันการเงินเข้ามาเกี่ยวข้องมากๆ ผู้กำหนดนโยบายจึงต้องออกมาเตือน หรือถึงขั้นห้ามเลยทีเดียว

- หากเทียบกับเงินทั่วไป ที่มีรัฐบาลหรือธนาคารกลางเป็นผู้ออก และมีความน่าเชื่อถือของประเทศผู้ออกเป็นประกัน อาจบอกได้ว่าเงินดิจิทัลไม่มีเจ้าภาพ อยู่ได้ด้วยความเชื่อมั่นในระบบ บางคนถึงกับบอกว่าเงินเหล่านี้ ไม่มีมูลค่าพื้นฐาน (intrinsic value) เมื่อไม่มีคนต้องการ มูลค่าของเงินเหล่านี้ก็จะลดลงจนเหลือศูนย์ได้ เราเห็นเงินสกุลใหม่ๆ ออกมาอยู่เรื่อยๆ ด้วยคุณสมบัติที่ดีขึ้น และมีเทคโนโลยีใหม่ๆ เพิ่มขึ้น และแม้ว่าปริมาณเงินของเงินสกุลหนึ่งๆ จะมีจำกัด แต่ปริมาณของเงินดิจิทัลสามารถออกมาใหม่และทดแทนของเก่าได้อย่างไม่จำกัด

- มีความเสี่ยงที่เงินที่เก็บไว้จะถูกแฮ็คหรือขโมยไปได้ แม้ว่าตัวระบบจะถูกโจมตีได้ยากมาก แต่มีความเสี่ยงที่ “กระเป๋าเงิน” หรือ “ตลาด” ที่เก็บเงินพวกนี้ไว้ อาจถูกโจมตีได้ เมื่อเงินถูกขโมย เราแทบจะตามกลับมาไม่ได้เลย เราคงเคยได้ยินข่าวเงินมูลค่ามหาศาลหายกันอยู่บ่อยๆ

- หลายคนบอกว่า พลังงานที่ถูกใช้เพื่อสร้างเงินเหล่านี้อาจจะเป็นปัญหาของการจัดสรรทรัพยาการ เมื่อราคาของเงินดิจิทัลปรับสูงขึ้น ความคุ้มค่าของเข้าไป “ทำเหมือง” ก็มีมากขึ้น ทำให้เราเห็นการ์ดจอขาดตลาด หรือในหลายประเทศมีการใช้ไฟฟ้ามหาศาลเพื่อขุดเงินดิจิทัลเหล่านี้

cryptocurrency เป็น “เงิน” หรือไม่?

คำว่า “เงิน” ในความหมายเศรษฐศาสตร์ คือสิ่งแลกเปลี่ยนที่ทำหน้าที่พื้นฐานสามอย่าง คือ (1) เป็นตัวกลางในการแลกเปลี่ยน (medium of exchange) (2) เก็บรักษามูลค่าของความมั่งคั่ง (store of value) และ (3) เป็นหน่วยในการตีมูลค่า (unit of account) เราจะเห็นได้ว่าก่อนเงินจะถูกพัฒนามาเป็นธนบัตรและเงินอิเล็กทรอนิกส์ในปัจจุบัน เราเคยใช้อะไรหลายอย่างเป็นเงินมาแล้ว เช่น เปลือกหอย สัตว์ เมล็ดพืช โลหะมีค่าชนิดต่างๆ และเหรียญแบบต่างๆ

ถ้าพิจารณาเฉพาะหน้าที่พื้นฐาน และผู้รับมีความมั่นใจ โดยยินดีรับเพื่อการชำระหนี้ ก็น่าจะสามารถนับ cryptocurrency เป็น “เงิน” ได้ แม้ว่าความผันผวนของมูลค่าอาจทำให้หน้าที่การเก็บรักษามูลค่าและการเป็นตัวกลางในการแลกเปลี่ยนถูกท้าทายพอสมควร เช่น ถ้าเราขายของอย่างหนึ่งในราคา 1 BTC โดยที่มูลค่าแปรผันวันละมากๆ เราอาจจะไม่รู้ว่าได้กำไรหรือขาดทุนกันแน่

ส่วนเรื่องที่เกี่ยวเนื่องกับธนาคารกลางก็คือ หน้าที่ประการหนึ่งของธนาคารกลางคือการเป็นผู้ให้กู้เมื่อสถาบันการเงินมีปัญหาสภาพคล่อง (lender of last resort) เป็นผู้รักษาเสถียรภาพและความมั่นคงของเงินทั้งระบบ ประเด็นนี้ไม่แน่ชัดว่าในกรณี cryptocurrency ใครจะทำหน้าที่นั้น

cryptocurrency ทดแทนเงินได้หรือไม่?

ปัญหาใหญ่ที่ทำให้ cryptocurrency อาจจะไม่สามารถใช้ทดแทนเงินที่ออกโดยธนาคารกลาง หรือ fiat money ได้อย่างสมบูรณ์ ก็คือ คุณสมบัติที่ปริมาณของเงินดิจิทัลถูกออกแบบให้ถูกจำกัดไว้ ทำให้ปริมาณเงินไม่สามารถตอบสนองต่อความต้องการใช้เงินได้ ทำให้ค่าของเงินมีความผันผวนมาก และปริมาณของเงินอาจจะไม่สามารถสนับสนุนการเติบโตของเศรษฐกิจได้ ด้วยการออกแบบระบบการรับเงินฝากและปล่อยกู้ในเงินสกุลนี้อาจจะทำไม่ได้

ในประวัติศาสตร์การเงินโลก เรามีการทดลองหลายแนวทางเพื่อรักษาเสถียรภาพของเงิน เช่น นำเงินไปผูกกับมูลค่าของทองคำ หรือรักษาการเติบโตของปริมาณเงินให้คงที่ แต่สุดท้ายเมื่อปริมาณของเงินและความต้องการใช้เงินโตเร็วกว่า การผูกมูลค่าหรือปริมาณเงินไว้ก็กลายเป็นข้อจำกัด และหน่วงให้เศรษฐกิจไม่สามารถโตต่อไปได้

ถ้าเราดูระบบการเงินในปัจจุบัน ปริมาณเงินส่วนใหญ่ไม่ใช่ธนบัตรหรือเหรียญที่อยู่ในกระเป๋าของผู้คน แต่เป็นเงินที่ “ถูกสร้างขึ้น” (นั่นคือเงินในบัญชีเงินฝาก) จากกระบวนการ “สร้างเงิน” ผ่านการฝากเงินและกู้เงินของระบบธนาคาร ซึ่งถูกควบคุมโดยธนาคารกลาง กระบวนการนี้ทำให้ปริมาณเงินสามารถตอบสนองต่อความต้องการใช้เงินได้ ส่วนระบบ cryptocurrency คงทำเช่นนี้ไม่ได้ เพราะเป็นการละเมิดคุณสมบัติที่สำคัญของตัวเอง

แม้หลายคนจะกล่าวว่า การที่มูลค่า cryptocurrency มีแต่จะเพิ่มขึ้น (เพราะความต้องการมีมากกว่าปริมาณ) เป็นสิ่งที่ดี แต่ถ้าเป็นเช่นนั้นจริง และผู้คนนำมาใช้แทนเงินกันจริงๆ คงเป็นเงินสกุลที่สูญเสียความสามารถในการแข่งขันต่อเงินสกุลอื่นอยู่ตลอดเวลา และมีปัญหาเงินฝืดอยู่ตลอดเวลาแน่ๆ

จนบางคนบอกว่า cryptocurrency ไม่ได้เข้ามาเพื่อ disrupt เงินอย่างที่หลายคนเข้าใจ แต่เข้ามา disrupt สิ่งที่มีคุณสมบัติคล้ายๆ กัน เช่น ทองคำ เป็นต้น!

แต่ในอนาคตก็ไม่แน่นะครับ ความก้าวหน้าทางเทคโนโลยีอาจทำให้เกิดการสร้างเงินรูปแบบใหม่ๆ ซึ่งสามารถแก้ปัญหาทางเศรษฐศาสตร์ที่เราเผชิญในอดีต และทำสิ่งที่คิดว่าเป็นไปไม่ได้ในตอนนี้ให้เป็นไปได้จริงในอนาคต

เชื่อได้ว่า บทบาทของ cryptocurrency คงมีมากขึ้นในอนาคต ในฐานะผู้ท้าทายเงินแบบที่เรารู้จักกัน และนำเสนอคุณสมบัติที่น่าสนใจ โดยเฉพาะต้นทุนธุรกรรมที่ต่ำ ความเป็นส่วนตัว (privacy) และการเป็นทางเลือกที่ไม่ต้องพึ่งพาระบบธนาคาร แต่ผมยังคิดว่า cryptocurrency คงยังไม่สามารถทดแทนเงินที่ออกโดยธนาคารกลางได้ทั้งหมด แต่ก็คงทำให้ธนาคารกลางต้องฉุกคิดกันหนักๆ ว่าจะต้องทำอย่างไรไม่ให้บทบาทของตนถูกลดทอนลงไป ธนาคารกลางบางแห่งกำลังคิดจะออก cryptocurrency ของตัวเองเสียด้วยซ้ำ!

เราจะคุมเงินเหล่านี้อย่างไร?

แม้ว่าบางประเทศจะอนุญาตให้ใช้เงินเหล่านี้ได้ แต่หลายประเทศก็ยังไม่ยอมรับสถานะเงินที่สามารถใช้ชำระหนี้ได้ตามกฎหมาย หลายประเทศถึงกับห้ามทำธุรกรรมเกี่ยวกับเงินเหล่านี้เลยทีเดียว

ด้วยปัญหาที่เราเห็น ก็คงต้องมีการควบคุมเงินเหล่านี้ เพื่อป้องกันการกระทำที่ผิดกฎหมาย และสร้างสนามแข่งขันที่เท่าเทียม (level playing field) มิเช่นนั้นธุรกรรมทางการเงินคงไหลไปอยู่ในด้านที่ไม่มีการควบคุม

แต่เราคงต้องค้นหาสมดุลระหว่างความจำเป็นในการสนับสนุนการพัฒนาและนวัตกรรมใหม่ กับความจำเป็นในการรักษาเสถียรภาพของระบบ การคุ้มครองนักลงทุนและผู้บริโภค และการรักษากฎหมาย

ตึงไปก็ไม่ดี หย่อนไปก็เกิดปัญหาแน่ๆ

แต่การ “ห้าม” อย่างเดียวคงไม่ใช่คำตอบแน่ๆ