อธิภัทร มุทิตาเจริญ เรื่อง

เคยสงสัยกันไหมว่า เวลารัฐบาลให้สิทธิลดหย่อนภาษีสำหรับการซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) หรือทำโครงการช็อปช่วยชาติ ต้นทุนของมาตรการเหล่านี้มีขนาดเท่าไหร่

โดยปกติเมื่อรัฐบาลต้องการกระตุ้นเศรษฐกิจ หรือส่งเสริมกิจกรรมทางเศรษฐกิจบางอย่าง ทางเลือกที่เราคุ้นเคย คือการจัดสรรงบประมาณลงไปในรูปของการใช้จ่าย หรือการให้เงินอุดหนุนต่างๆ แต่อีกช่องทางหนึ่งที่รัฐบาลนิยมใช้ แต่เรามักไม่ได้ตั้งคำถามมากนัก คือการให้สิทธิประโยชน์ต่างๆ ผ่านระบบภาษี

ตัวอย่างของการให้สิทธิประโยชน์ในกรณีของภาษีเงินได้บุคคลธรรมดา เช่น การอนุญาตให้นำเงินลงทุนใน LTF และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ค่าเบี้ยประกันชีวิต ค่าเดินทางท่องเที่ยวภายในประเทศ ค่าซื้อสินค้าและบริการในช่วงเวลาที่กำหนด มาหักลดหย่อนภาษีได้ การหักลดหย่อนเหล่านี้ส่งผลให้รัฐสามารถจัดเก็บภาษีได้ลดลง นักเศรษฐศาสตร์เรียกรายได้ของรัฐที่ลดลงนี้ว่า “รายจ่ายภาษี” (Tax expenditure)

แน่นอนว่าการให้สิทธิหักลดหย่อนแต่ละอย่างมีเหตุผลรองรับ เช่น มาตรการ LTF ก็มีวัตถุประสงค์เพื่อสร้างแรงจูงใจในการลงทุน และส่งเสริมธุรกิจกองทุนฯ หรือมาตรการที่ให้นำค่าที่พักในโรงแรมมาหักลดหย่อนภาษีก็เพื่อส่งเสริมธุรกิจท่องเที่ยว และกระตุ้นเศรษฐกิจระยะสั้น

แต่จุดอ่อนที่สำคัญของมาตรการเหล่านี้คือ การสร้างต้นทุนซ่อนเร้นให้แก่ภาคการคลังของประเทศ (Hidden fiscal cost) สาธารณชนแทบไม่ทราบว่าต้นทุนของการหักลดหย่อนเหล่านี้มีมากน้อยขนาดไหน และใครเป็นผู้ได้รับประโยชน์ ทั้งที่ข้อมูลด้านต้นทุนเป็นจุดเริ่มต้นสำคัญในการประเมินความเหมาะสมของมาตรการต่างๆ

ประเทศพัฒนาแล้วหลายแห่งมีการเปิดเผยข้อมูลดังกล่าวอย่างเป็นระบบ ทำให้เกิดการแลกเปลี่ยนถกเถียงอย่างสร้างสรรค์เรื่องนโยบายการให้สิทธิประโยชน์ต่างๆ แต่ในประเทศไทย การถกเถียงเรื่องนี้ทำได้ไม่มากนัก เนื่องด้วยความจำกัดของข้อมูล

ในบทความนี้ ผมสรุปข้อค้นพบสำคัญบางส่วนจากงานวิจัยของตัวเอง เรื่อง “การวิเคราะห์รายจ่ายภาษีสำหรับภาษีเงินได้บุคคลธรรมดา” ซึ่งได้รับความร่วมมือจากกรมสรรพากรให้ใช้ข้อมูลสุ่ม (Random Sampling) ของผู้เสียภาษีเงินได้บุคคลธรรมดาทั้งหมดในปี 2555 โดยงานวิจัยนี้เป็นผลงานในชุดโครงการ “แนวทางการปฏิรูปภาษีเงินได้บุคคลธรรมดาและวิเคราะห์การกระจายรายได้ของผู้มีเงินได้พึงประเมิน” ซึ่งมี ศ.ดร. ผาสุก พงษ์ไพจิตร เป็นหัวหน้าโครงการ ภายใต้การสนับสนุนของสำนักงานกองทุนสนับสนุนการวิจัย (สกว.)

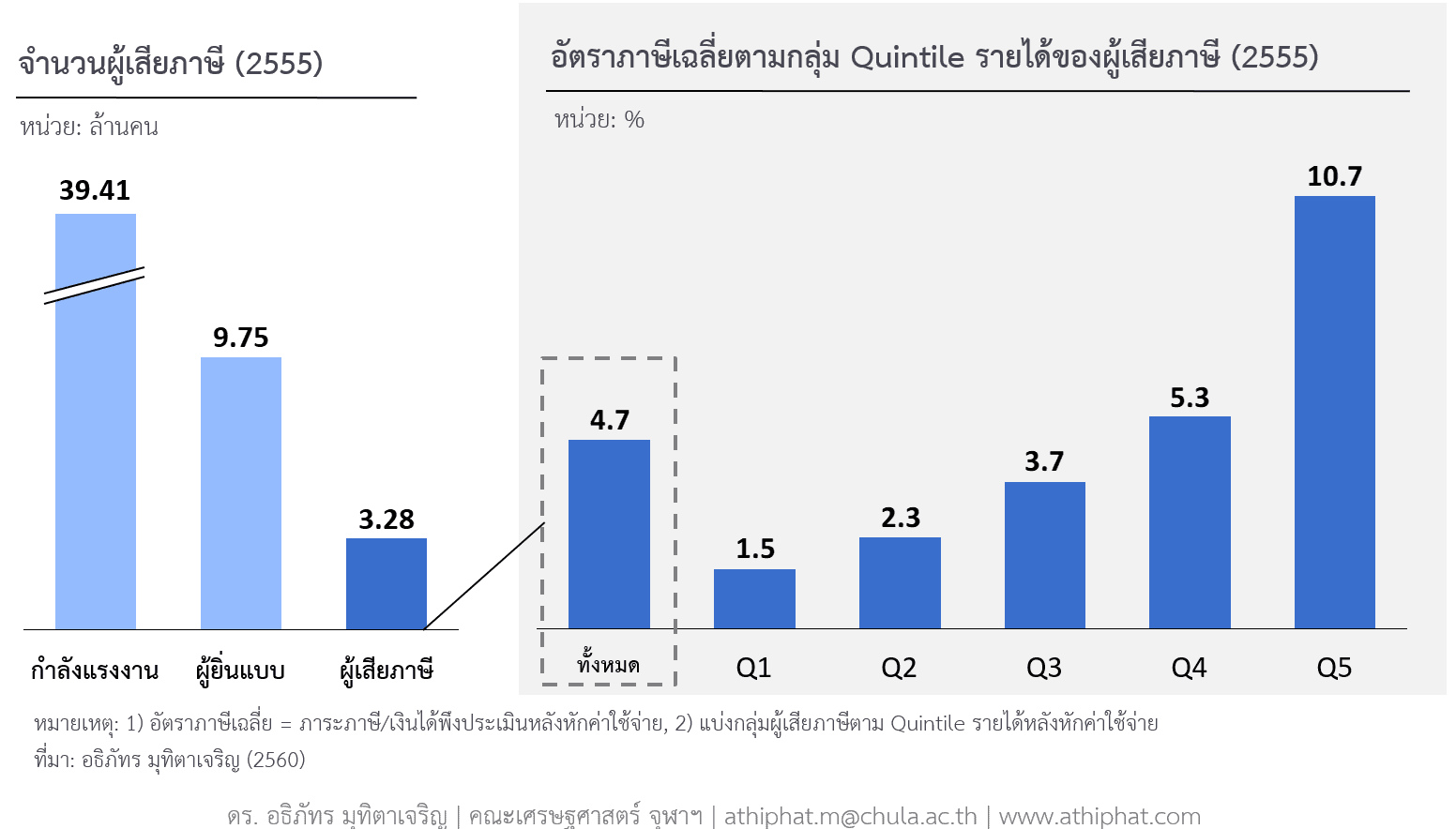

ความท้าทายสำคัญของภาษีเงินได้บุคคลธรรมดาคือ ฐานภาษีแคบมาก

คุณผู้อ่านทราบไหมว่า จำนวนผู้เสียภาษีจริงๆ ของประเทศไทยมีไม่มากนัก คิดเป็นสัดส่วนประมาณ 10% ของกำลังแรงงานทั้งประเทศ แต่ตัวเลขที่น่ากังวลมากกว่านั้นคือ อัตราภาษีเฉลี่ยอยู่ในระดับต่ำมากเมื่อเทียบกับอัตราภาษีตามกฎหมาย โดยในปี 2555 อยู่ที่ 4.7% เท่านั้นเอง

ถ้าเราแบ่งผู้เสียภาษีออกเป็น 5 กลุ่ม กลุ่มละเท่าๆ กัน จากระดับรายได้น้อยไปมาก (Quintile) โดยกลุ่ม Q1 คือกลุ่มที่มีรายได้น้อยที่สุด 20% ล่าง และกลุ่ม Q5 คือกลุ่มที่มีรายได้มากที่สุด 20% บน งานวิจัยของผมพบว่าอัตราภาษีเฉลี่ยของกลุ่ม Q1 อยู่ที่ 1.5% ส่วนกลุ่ม Q5 อยู่ที่ 10.7%

ข้อค้นพบนี้สะท้อนความท้าทายที่ว่าฐานภาษีของไทยแคบมาก ทั้งนี้เนื่องจากการให้สิทธิการหักค่าลดหย่อน และการหักค่าใช้จ่ายต่างๆ

รูปที่ 1 จำนวนผู้เสียภาษี และอัตราภาษีเฉลี่ยตามกลุ่มรายได้ของผู้เสียภาษี (2555)

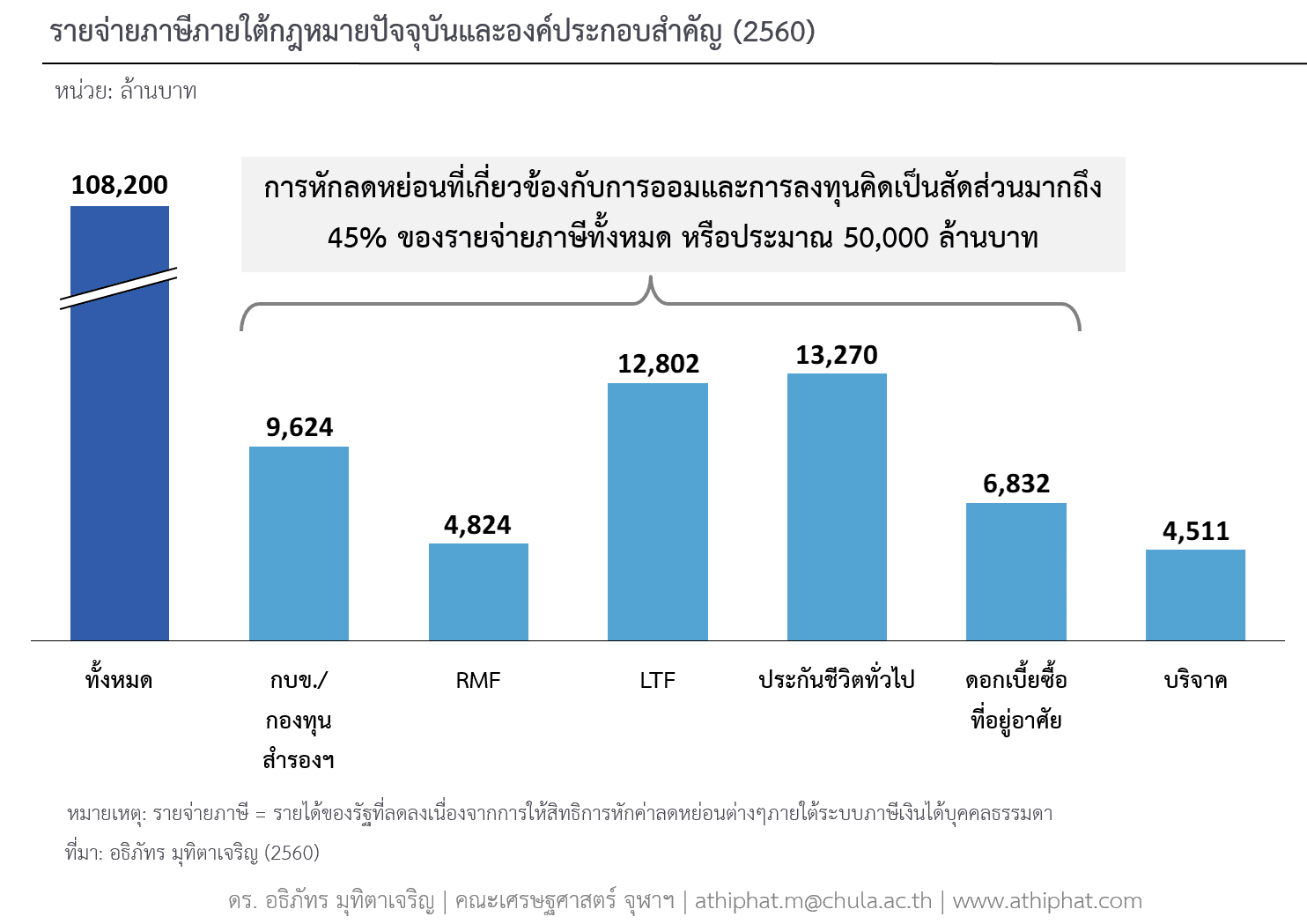

ภายใต้กฎหมายภาษีปัจจุบัน รายจ่ายภาษีทั้งหมดมีขนาดรวมประมาณ 110,000 ล้านบาท หรือ 0.7% ของ GDP ในปี 2560

ในหลักปฏิบัติสากลนั้น “รายจ่ายภาษี” มักหมายรวมถึง รายได้ของรัฐที่ลดลงเนื่องจากการให้สิทธิประโยชน์ หรือการดำเนินมาตรการต่างๆ ผ่านระบบภาษี ในบริบทของกฎหมายภาษีไทย ผมกำหนดให้ “รายจ่ายภาษี” หมายถึง รายได้ของรัฐที่ลดลงเนื่องจากการให้สิทธิการหักค่าลดหย่อน และเงินสะสมต่างๆ ออกจากการคำนวณภาษี

ผมสร้างแบบจำลอง Microsimulation โดยใช้ข้อมูลสุ่มของผู้เสียภาษีเงินได้บุคคลธรรมดาทั้งหมดในปี 2555 เพื่อประมาณการรายได้และภาระภาษีของประชาชนภายใต้กฎหมายภาษีปัจจุบัน พบว่า รายจ่ายภาษีรวมมีขนาดประมาณ 110,000 ล้านบาท หรือ 0.7% ของ GDP ในปี 2560 โดยองค์ประกอบที่น่าสนใจคือ การหักลดหย่อนที่เกี่ยวข้องกับการออมและการลงทุน รวมกันแล้วมีขนาดประมาณ 50,000 ล้านบาท คิดเป็นสัดส่วนสูงถึง 45% ของรายจ่ายภาษีทั้งหมด ตัวอย่างสำคัญของการหักลดหย่อนในหมวดนี้ คือ LTF RMF และประกันชีวิต

เพื่อให้เห็นภาพขนาดความสำคัญของรายจ่ายภาษี จึงขอเปรียบเทียบรายจ่ายภาษีกับรายได้และรายจ่ายอื่นๆ ของรัฐ ซึ่งพบว่า รายจ่ายภาษีคิดเป็นสัดส่วนสูงถึง 1 ใน 3 ของรายได้จากภาษีเงินได้บุคคลธรรมดาทั้งหมดในปี 2560 และมีขนาดใกล้เคียงกับงบประมาณที่รัฐบาลจัดสรรให้กับกองทุนหลักประกันสุขภาพแห่งชาติในปีเดียวกัน (123,466 ล้านบาท) ตัวเลขรายจ่ายภาษีที่ค่อนข้างสูงนี้ชี้ว่าสาธารณชนไม่ควรปล่อยปละละเลยเวลาที่รัฐบาลประกาศจะทำมาตรการช็อป-เที่ยวช่วยชาติ หรือแจกสิทธิประโยชน์ทางภาษีอื่นๆ

รูปที่ 2 รายจ่ายภาษีภายใต้กฎหมายปัจจุบันและองค์ประกอบสำคัญ (2560)

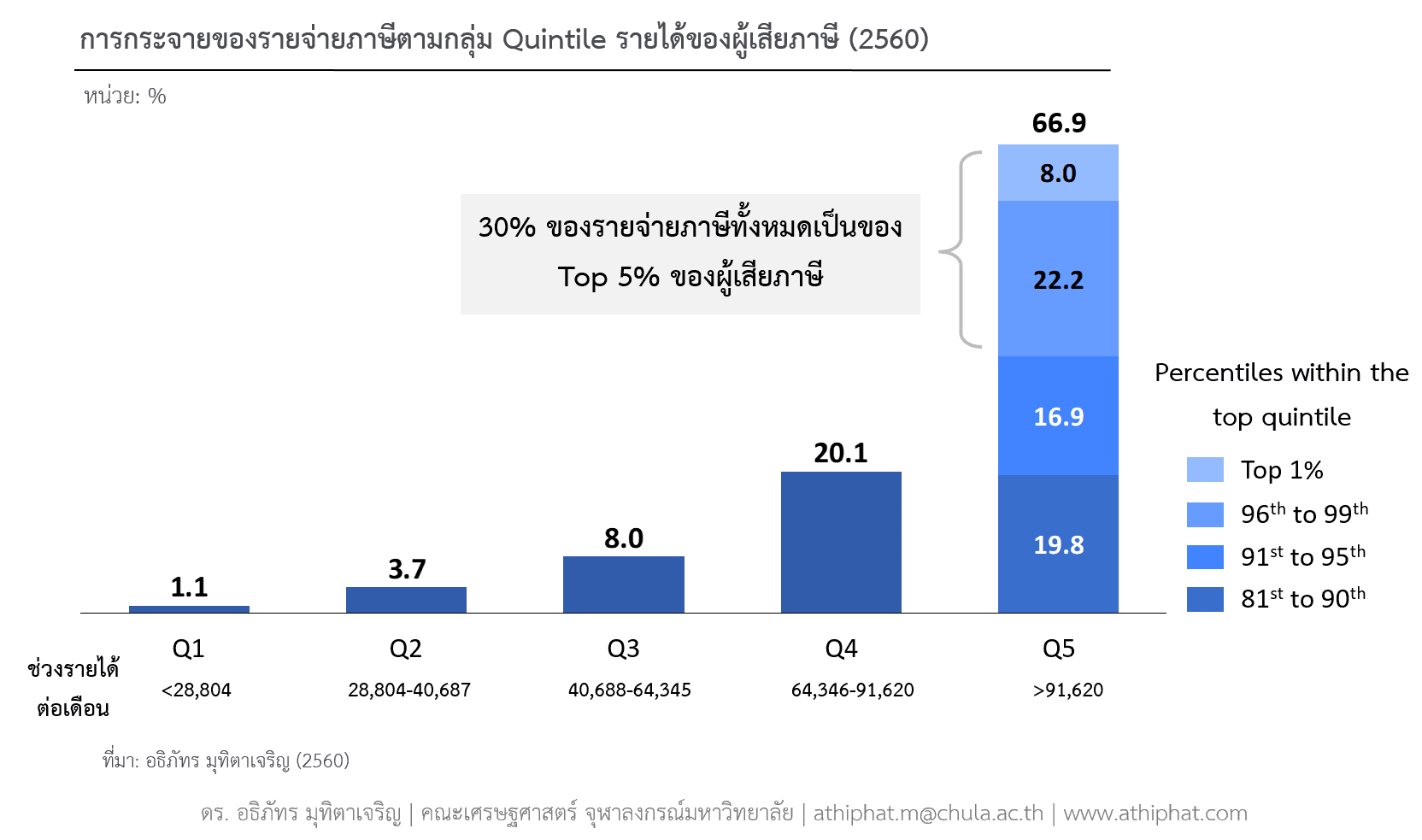

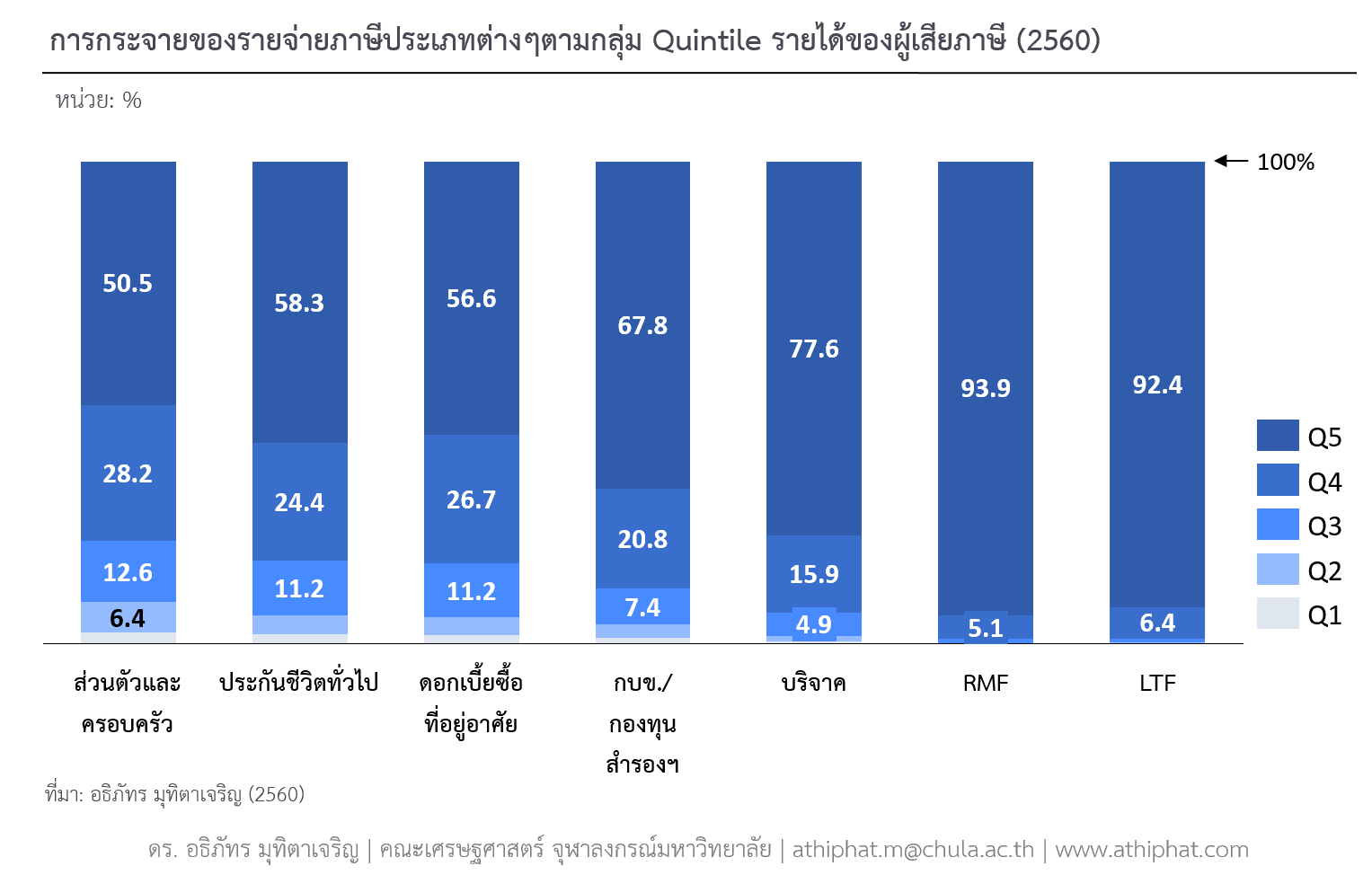

ต้นทุนของการลดหย่อนภาษีส่วนใหญ่กระจุกตัวอยู่ที่คนรวย

คำถามสำคัญที่ตามมาคือ ใครคือผู้ที่ได้รับประโยชน์จากมาตรการหักลดหย่อนภาษี

งานวิจัยของผมพบว่า กว่า 67% ของรายจ่ายภาษีเป็นของผู้เสียภาษีในกลุ่ม Quintile รายได้สูงสุด (Q5) และ 30% ของรายจ่ายภาษีทั้งหมดเป็นของผู้ที่มีรายได้สูงสุด Top 5% ส่วนหนึ่งของการกระจุกตัวนี้มาจากการที่ผู้มีรายได้สูงจะอยู่บนขั้นบันไดภาษีสูงกว่าผู้มีรายได้น้อย ทำให้การหักลดหย่อนหนึ่งบาทของผู้ที่มีรายได้สูงมีต้นทุนต่อรัฐสูงกว่าของผู้มีรายได้น้อย

อย่างไรก็ตาม ในมิติของการกระจายเม็ดเงินต้นทุนนี้ เราสามารถแบ่งการลดหย่อนได้เป็น 2 กลุ่มใหญ่ๆ

กลุ่มแรก คือ RMF และ LTF มากกว่า 90% ของรายจ่ายภาษีในกลุ่มนี้เป็นของคนรายได้สูงในกลุ่ม Q5

กลุ่มที่สอง คือ การลดหย่อนส่วนตัวและครอบครัว กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสำรองเลี้ยงชีพ เงินประกันชีวิต และดอกเบี้ยกู้ซื้อบ้าน และการบริจาค สำหรับรายจ่ายภาษีในกลุ่มที่สอง คนรายได้ระดับกลางเป็นเจ้าของส่วนแบ่งรายจ่ายภาษีเพิ่มขึ้นอย่างมีนัยสำคัญ

สำหรับมาตรการลดหย่อนภาษีเงินได้บุคคลธรรมดาที่ผ่านมา กลุ่มคนรายได้สูงได้รับประโยชน์มากกว่ากลุ่มคนรายได้ปานกลางและต่ำอย่างชัดเจน โดยเฉพาะกรณีเงินลงทุนใน LTF และ RMF ความแตกต่างดังกล่าวทำให้การเปลี่ยนแปลงนโยบายภาษีส่งผลต่อคนแต่ละกลุ่มไม่เท่ากัน โดยเฉพาะในมิติการกระจายรายได้

รูปที่ 3 การกระจายของรายจ่ายภาษีตามกลุ่มรายได้ของผู้เสียภาษี (2560)

รูปที่ 4 การกระจายของรายจ่ายภาษีที่สำคัญตามกลุ่มรายได้ของผู้เสียภาษี (2560)

ในปัจจุบัน สังคมไทยหรือแม้กระทั่งรัฐบาลเองมีความรู้น้อยมากเกี่ยวกับต้นทุนของมาตรการทางการคลังต่างๆ ข้อมูลเกี่ยวกับต้นทุนทางการคลังควรจะเป็นสิทธิขั้นพื้นฐานที่คนไทยควรจะได้รับรู้ การเปิดเผยข้อมูลรายจ่ายภาษีจะเป็นจุดเริ่มต้นที่สำคัญในการส่งเสริมให้เกิดการแลกเปลี่ยนถกเถียงเรื่องนโยบายภาษีกันอย่างสร้างสรรค์ และช่วยเพิ่มความรับผิดชอบทางการคลังให้แก่รัฐบาล

ถึงเวลาแล้วที่รัฐบาลต้องเปิดเผยตัวเลขต้นทุนของการลดหย่อนภาษีต่างๆ ให้ประชาชนได้รับทราบกันเสียที