อธิภัทร มุทิตาเจริญ เรื่อง

ประเด็นเรื่องกองทุน LTF กลับมาเป็นข่าวอีกครั้งหลังจากคุณไพบูลย์ นลินทรางกูร (ประธานสภาธุรกิจตลาดทุนไทย) ให้สัมภาษณ์ว่า จะไม่ขอให้รัฐบาลต่ออายุกองทุนที่กำลังจะหมดสิ้นปี 2562 และกำลังจะเสนอรูปแบบกองทุนใหม่ เพื่อช่วยส่งเสริมการออมของผู้มีรายได้ปานกลางและรายได้น้อย

กองทุนใหม่จะมีรูปแบบเป็นอย่างไร ยังไม่ทราบเป็นที่แน่ชัด แต่นี่เป็นโอกาสอันดีที่จะย้อนทบทวนประสิทธิผลของกองทุน LTF เพื่อที่จะเป็นประโยชน์ในการออกแบบกองทุนใหม่ต่อไป

ในบทความนี้ ผมขอชวนคุย 2 ประเด็นพื้นฐานสำคัญที่ช่วยให้เราตัดสินใจเรื่อง LTF หรือกองทุนใหม่ที่จะมาทดแทนได้อย่างครบถ้วนมากขึ้น นั่นคือ LTF มีประสิทธิผลมากน้อยแค่ไหนในการส่งเสริมการออมและการลงทุน และ LTF ได้สร้างแรงจูงใจที่ตรงกับกลุ่มเป้าหมายหรือไม่

ประสิทธิผลต่อการส่งเสริมการออมและการลงทุน

กุญแจสำคัญในการทำความเข้าใจประสิทธิผลของมาตรการ LTF ต่อการส่งเสริมการออมและการลงทุนระยะยาว คือการศึกษาว่า LTF นี้ได้กระตุ้นให้คนเพิ่มการออมและการลงทุน (New saving and investment) มากน้อยแค่ไหน โดยการออมและการลงทุนที่เพิ่มขึ้นนี้ ต้องไม่ได้มาจากการโยกเงินจากการลงทุนส่วนอื่น (Portfolio allocation) เช่น ย้ายเงินจากที่จะซื้อหุ้นหรือซื้อกองทุนรวมทั่วไปอยู่แล้ว มาซื้อหน่วยลงทุน LTF เพื่อได้รับสิทธิประโยชน์ทางภาษี

ผมเข้าใจว่า ยังไม่มีงานศึกษาของประเทศไทยที่ตอบคำถามนี้ได้จริงๆ แต่มีงานวิจัยในต่างประเทศที่พยายามตอบคำถามนี้ โดยใช้ข้อมูลผู้เสียภาษี (งานวิจัยนี้ตีพิมพ์อยู่ในวารสาร Quarterly Journal of Economics ซึ่งเป็นวารสารวิชาการด้านเศรษฐศาสตร์ชั้นนำ) ซึ่งชี้ว่า กุญแจสำคัญที่มีผลต่อประสิทฺธิผลนี้คือ รูปแบบของการตัดสินใจลงทุนในเครื่องมือการลดหย่อนภาษี (Tax-saving vehicles) ว่าเป็นแบบ Active นั่นคือผู้เสียภาษีต้องตัดสินใจทุกครั้งว่าจะซื้อหน่วยลงทุนเท่าไหร่ในแต่ละปี เช่น LTF และ RMF หรือแบบ Passive นั่นคือ ผู้เสียภาษีมีส่วนในการตัดสินใจเม็ดเงินการลงทุนน้อยมาก เช่น กองทุนสำรองเลี้ยงชีพ ที่โดยทั่วไปจะตัดสินใจกำหนดสัดส่วนครั้งแรกครั้งเดียว ที่เหลือเป็นการหักอัตโนมัติ (Automatic contributions)

งานศึกษาพบว่า Tax-saving vehicle ที่เป็นแบบ Active จะสร้างเม็ดเงินออมและลงทุนใหม่ได้ไม่มากนัก ผลส่วนใหญ่จะเป็นการโยกเงินจากที่จะลงทุนในสินทรัพย์อื่นๆ มาที่การลงทุนที่ได้รับส่วนลดภาษี ในขณะที่แบบ Passive จะมีประสิทธิผลมากกว่า เนื่องจากพึ่งพาการตัดสินใจในแต่ละปีไม่มากนัก

แน่นอนว่างานศึกษาต่างประเทศนี้ อาจไม่ได้สะท้อนบริบทและพฤติกรรมของผู้เสียภาษีไทยทั้งหมด แต่องค์ความรู้นี้สามารถใช้ในการออกแบบสิทธิประโยชน์ภาษีเพื่อสร้างเม็ดเงินการออมและลงทุนใหม่ได้ โดยเน้นรูปแบบการทยอยลงทุนแบบอัตโนมัติมากขึ้น และลดการพึ่งพาการตัดสินใจเป็นครั้งๆ ลง

การสร้างแรงจูงใจให้ตรงกลุ่มเป้าหมาย

ในการใช้สิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการออมการลงทุน คำถามสำคัญมีอยู่ว่า เรากำลังสร้างแรงจูงใจได้ตรงกลุ่มเป้าหมายหรือไม่ โดยเฉพาะอย่างยิ่งการพิจารณาว่า มาตรการดังกล่าวนี้ต้องเน้นการสร้างแรงจูงใจให้กลุ่มคนชั้นกลาง และกลุ่มคนรายได้น้อย เพื่อให้มีเงินเก็บเพียงพอไว้ใช้ในอนาคต

ที่ผ่านมา คนที่ได้ประโยชน์จาก LTF มักเป็นคนรวยมากกว่าคนชั้นกลางหรือคนรายได้น้อย เพราะกลไกการให้สิทธิ LTF ในรูปของการลดหย่อนภาษี ทำให้ราคารวมภาษี (After-tax price) สำหรับคนรวยถูกกว่าคนจน เนื่องจากคนรวยจะอยู่บนขั้นบันไดภาษีที่สูงกว่าคนรายได้ปานกลางและคนรายได้น้อย ดังนั้นคนรวยจะได้ส่วนลดภาษีสูงกว่าจากการซื้อ LTF เท่าๆ กัน เมือเทียบกับคนรายได้ปานกลางและรายได้น้อย

ตัวอย่างเช่น นาย A อยู่ขั้นบันไดภาษี 35% ในขณะที่นาย B อยู่ขั้นบันไดภาษี 10% ทั้งคู่ซื้อ LTF 10,000 บาทเท่ากัน แต่ขั้นบันไดภาษีที่แตกต่างกันจะส่งผลให้ทั้งคู่ได้ส่วนลดภาษีไม่เท่ากัน โดยนาย A จะลดภาษีได้ 3,500 บาท ส่งผลให้ราคารวมภาษีของ LTF อยู่ที่ 6,500 บาท นั่นคือส่วนลด LTF 35% ในขณะที่ B จะได้ลดภาษีเพียง 1,000 บาท และราคารวมภาษีของ LTF จะเป็น 9,000 บาท (ได้ส่วนลด LTF เพียง 10%)

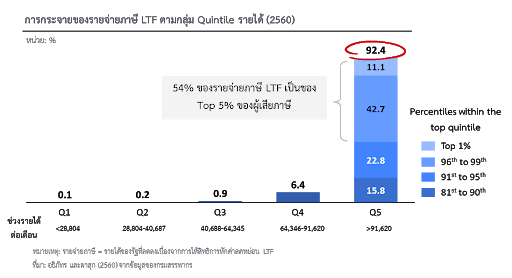

ทั้งนี้เมื่อพิจารณาในภาพรวม งานวิจัยของอธิภัทร และผาสุก (2560) พบว่าส่วนหนึ่งของการให้แรงจูงใจต่อคนรวยมากกว่านี้ ได้ส่งผลให้ต้นทุนของรัฐจากมาตรการ LTF กระจุกตัวค่อนข้างมากในกลุ่มคนรวย โดย 54% ของต้นทุน LTF นี้ เป็นของคนที่มีรายได้สูงสุด Top 5% ของผู้เสียภาษี (รูปที่ 1)

รูปที่ 1: กว่า 50% ต้นทุนของการลดหย่อน LTF กระจุกตัวอยู่ที่กล่มคนรวย Top 5%

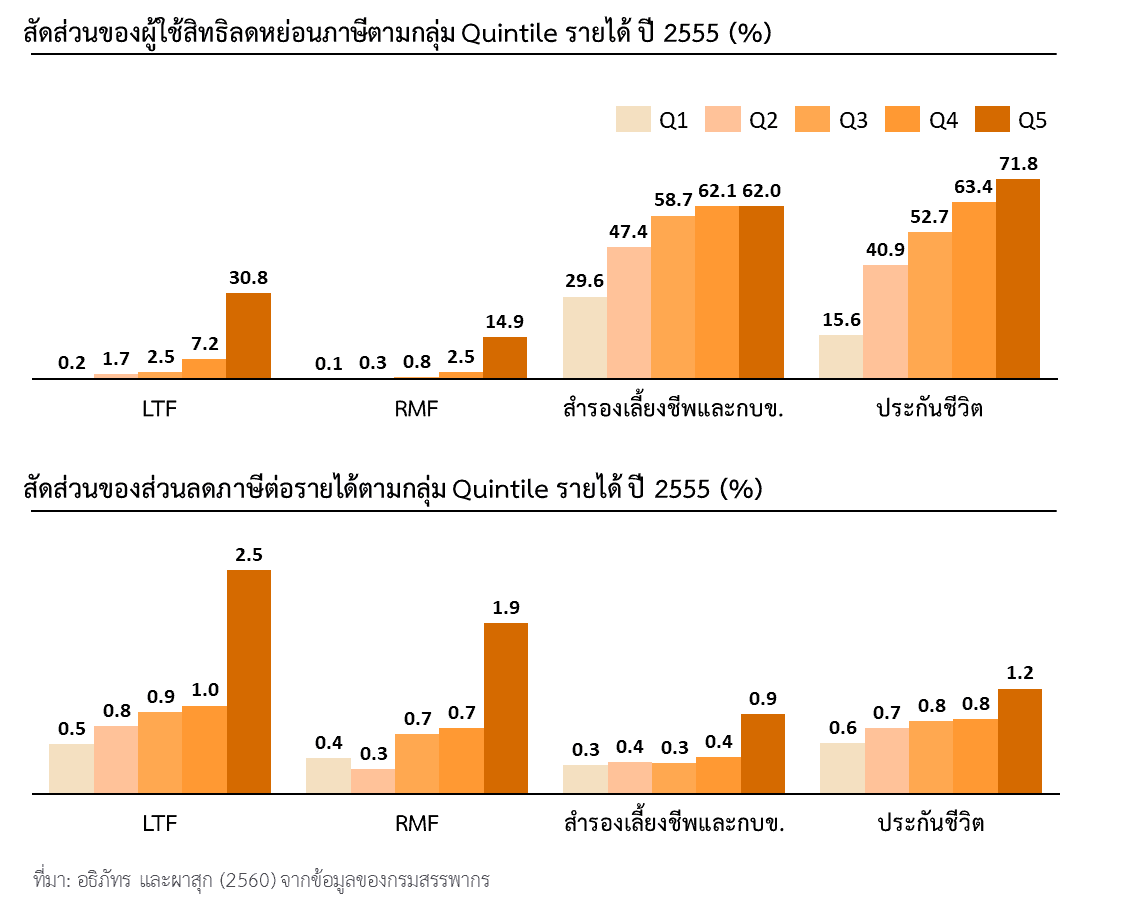

ในขณะเดียวกัน มีคนรายได้น้อยและรายได้ปานกลางจำนวนหนึ่งที่ได้ประโยชน์จาก LTF เช่นกัน โดยถึงแม้สัดส่วนของคนรายได้น้อยและปานกลางที่ซื้อ LTF จะน้อยกว่าสิทธิประโยชน์ภาษีอื่นๆ เช่น การประกันชีวิต แต่สัดส่วนของส่วนลดภาษีจาก LTF เฉลี่ยต่อรายได้ของคนรายได้ปานกลางและรายได้น้อย ถือว่าอยู่ในระดับที่ค่อนข้างสูง (รูปที่ 2)

รูปที่ 2: สัดส่วนของผู้ใช้สิทธิลดหย่อนภาษีตามและส่วนลดภาษีต่อรายได้ตามกลุ่ม Quintile รายได้

การที่สิทธิประโยชน์ทางภาษีทำให้แรงจูงใจสำหรับคนรวยสูงกว่าคนจนนี้ ไม่ได้จำกัดอยู่เฉพาะ LTF เท่านั้น การลดหย่อนอื่นๆ เช่น RMF และประกันชีวิต ก็พบความบิดเบี้ยวของแรงจูงใจนี้เช่นเดียวกัน ดังนั้นคำถามคือ ถ้าเรายังต้องการส่งเสริมการออมและการลงทุนผ่านเครื่องมือภาษี เราจะทำอย่างไรเพื่อเพิ่มแรงจูงใจให้คนรายได้ปานกลางและรายได้น้อย

แนวทางหนึ่งคือ การให้สิทธิประโยชน์ในรูปของเครดิตภาษี (Tax Credit) แทนที่การลดหย่อนภาษี ตัวอย่างเช่น หากรัฐให้เครดิตภาษีคงที่ในอัตรา 20% ผู้ที่ซื้อ LTF 10,000 บาททุกคน ไม่ว่าจะอยู่ขั้นบันไดภาษีใด จะได้ส่วนลดภาษี 2,000 บาทเท่ากันหมด (ราคารวมภาษีของ LTF อยู่ที่ 8,000 บาท)

แนวทางนี้จะทำให้แรงจูงใจในการลงทุน LTF เสมอภาคกัน ไม่แบ่งแยกระหว่างคนรวยและคนจน ทั้งนี้งานวิจัยของอธิภัทร และผาสุก (2560) ยังพบด้วยว่า การกำหนดอัตราเครดิตภาษีเป็นมาตรการที่ทำได้ โดยไม่เพิ่มต้นทุนของรัฐ

สรุป

ถึงเวลาแล้วที่เราจะต้องคิดใหม่เรื่อง LTF โดยเราควรให้ความสำคัญกับรูปแบบของการตัดสินใจลงทุน ที่จะสร้างเม็ดเงินการออมและลงทุนใหม่ รวมถึงการออกแบบกลไกการสร้างแรงจูงใจที่ดึงดูดคนรายได้น้อยและรายได้ปานกลางมากกว่าคนรวย

ในมุมมองของผม ประเด็นพื้นฐานเหล่านี้มีความสำคัญไม่น้อยไปกว่าเรื่องของผลกระทบต่อธุรกิจกองทุนรวมและตลาดทุน ซึ่งก็ต้องตั้งคำถามภาพรวมเช่นกันว่า ในปัจจุบันเราได้ให้สิทธิประโยชน์ภาษีอะไรบ้างต่อการลงทุนในตลาดทุน และตลาดทุนนั้นมีเสถียรภาพเพียงพอแล้วหรือยัง

ผมขอเป็นกำลังใจให้กับทุกท่านที่มีส่วนในการผลักดันเรื่องนี้ เพื่อการสร้างมาตรการที่เป็นประโยชน์ในระยะยาวต่อผู้เสียภาษี นักลงทุนและเศรษฐกิจไทยมากที่สุดครับ