ฉัตร คำแสง เรื่อง

ศุภิสรา บุราณปู่ ภาพประกอบ

ในการอภิปราย พ.ร.ก.เงินกู้ 5 แสนล้านบาท เมื่อวันที่ 9 มิถุนายนที่ผ่านมา พล.อ.ประยุทธ์ ได้ลุกขึ้นร่ายยาวตอบโต้ฝ่ายค้าน แต่ประโยคหนึ่งที่ทำให้ผมได้ฉุกคิดถึงบทเรียนเก่าๆ คือ “ผมไม่โง่กู้ถึง 60% โดยที่มันผิดกฎหมายหรอก”[1]

จริงไหมที่การกู้จนทะลุเพดานหนี้ 60% เป็นเรื่องโง่? ถ้ากู้เกินเพดานไปแล้วมันจะทำไม? มันโง่อย่างไร?

เพดานหนี้มีไปทำไม?

การก่อหนี้สาธารณะเป็นเรื่องธรรมดาของรัฐบาลทั่วโลก โดยเฉพาะประเทศกำลังพัฒนาที่มีสารพัดปัญหารอบตัว แต่ไม่มีทรัพยากรในมือมากพอที่จะลงทุนแก้ไขปัญหา รัฐบาลเหล่านี้จึงเลือกนำความมั่งคั่งที่จะเกิดขึ้นในอนาคตมาใช้ก่อน ด้วยการขอหยิบยืมเงินจากผู้มีเงินเหลือไม่ว่าจะเป็นในประเทศหรือต่างประเทศ นี่เป็นเสน่ห์อย่างหนึ่งของระบบทุนนิยม ที่แปลงความเห็นแก่ตัวให้เป็นพัฒนาการและความกินดีอยู่ดีของสังคม

แต่ผู้ปล่อยกู้ก็ต้องการผลตอบแทนจากการลงทุนที่สมน้ำสมเนื้อกับความเสี่ยง พวกเขาย่อมต้องคำนวณว่าหากปล่อยกู้ให้รัฐบาลประเทศ X แล้ว เขามีความเสี่ยงที่จะโดนเบี้ยวหนี้เท่าไหร่ มูลค่าหนี้จะหายไปด้วยเหตุการณ์อื่นๆ มากเท่าไหร่ (เช่น ความเสี่ยงค่าเงิน) แล้วเขาควรจะได้ผลตอบแทนเท่าใดจึงจะยอมปล่อยกู้ให้แก่ประเทศนั้น โดยผู้ลงทุนมักจะคิดเปรียบเทียบกับการเข้าไปซื้อพันธบัตรรัฐบาลสหรัฐ เพราะถือว่าเป็นการปล่อยกู้ที่มีความเสี่ยงต่ำที่สุด และกำหนดผลตอบแทนออกมาในรูปดอกเบี้ยเงินกู้

การกู้เงินของแต่ละประเทศจึงถูกกำหนดดอกเบี้ยที่ระดับต่างกัน งานวิจัยของ Eichengreen และ Mody (2000)[2] ได้ศึกษาความสัมพันธ์ระหว่างระดับดอกเบี้ยที่ถูกกำหนดเมื่อแต่ละประเทศกู้เงิน[3] กับคุณลักษณะของการกู้เงินและคุณลักษณะของประเทศนั้นๆ พบว่าเงินกู้จะมีดอกเบี้ยต่ำลง เมื่อประเทศนั้น

- ได้รับการจัดอันดับเครดิตเรตติ้งดี

- มีอัตราการเติบโตสูง

- มีเงินสำรองระหว่างประเทศมาก

- มีระดับหนี้สาธารณะต่อ GDP น้อย

- ภาระหนี้ต่อการส่งออกน้อย

- มูลค่าการส่งออกผันผวนต่ำ

- ไม่เคยปรับโครงสร้างหนี้

ดังนั้น ประเทศต่างๆ จึงต้องพยายามสร้างเครดิตของตัวเองให้ดี เพื่อไม่ให้ถูกโขกดอกเบี้ยแพง เพราะดอกเบี้ยรัฐบาลที่แพง ก็จะทำให้ดอกเบี้ยของตลาดเงินตลาดทุนทั้งประเทศแพงตาม ส่งผลให้ธุรกิจไม่สามารถเข้าถึงแหล่งเงินทุน และที่สำคัญที่สุด การมีเครดิตดีพอจะทำให้ประเทศนั้นกู้เงินในตลาดโลกในง่าย ในยามที่ประเทศเกิดวิกฤต ไม่ใช่ว่าถูกเรียกเงินกู้คืนเหมือนสมัยวิกฤตต้มยำกุ้งเมื่อปี 2540 ทำให้แต่ละประเทศต้องกำหนดกฎทางการคลัง (fiscal rule) ขึ้นมาเพื่อรักษาเครดิตของตัวเอง

ในปี 2558 มี 92 ประเทศจากทั่วโลกที่ใช้กฎทางการคลังอย่างน้อย 1 ข้อ โดยใช้กฎด้านรายจ่าย 45 ประเทศ ใช้กฎด้านรายได้ 14 ประเทศ ใช้กฎการทำงบประมาณแบบสมดุล 78 ประเทศ และใช้กฎหนี้สาธารณะ 76 ประเทศ ตามฐานข้อมูลจาก IMF

ประเทศไทยเองก็เริ่มใช้กฎการคลังตาม พ.ร.บ.วินัยการเงินการคลังของรัฐ ในปี 2561 ซึ่งมีการกำหนดรายละเอียดด้านรายจ่าย ตลอดจนเพดานหนี้สาธารณะ โดยคณะกรรมการวินัยการเงินการคลังของรัฐได้กำหนดให้หนี้สาธารณะต่อ GDP อยู่ที่ไม่เกิน 60% ภาระหนี้ของรัฐบาลต่อประมาณการรายได้ไม่เกิน 35% หนี้สาธารณะที่ออกด้วยสกุลเงินต่างประเทศต่อหนี้สาธารณะทั้งหมดไม่เกิน 10% และภาระหนี้สาธารณะที่เป็นเงินตราต่างประเทศต่อรายได้การส่งออกสินค้าและบริการไม่เกิน 5%

เพดานหนี้ช่วยได้จริงไหม?

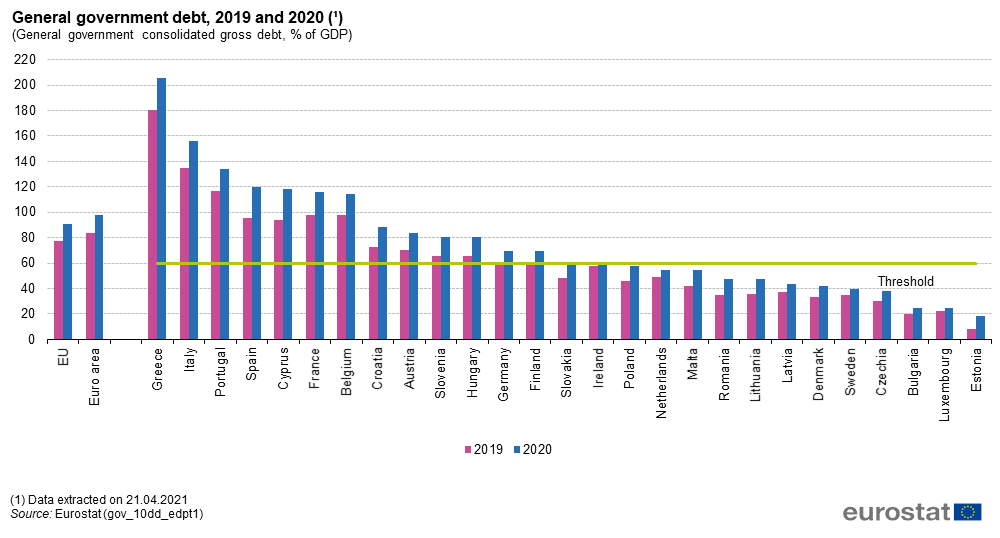

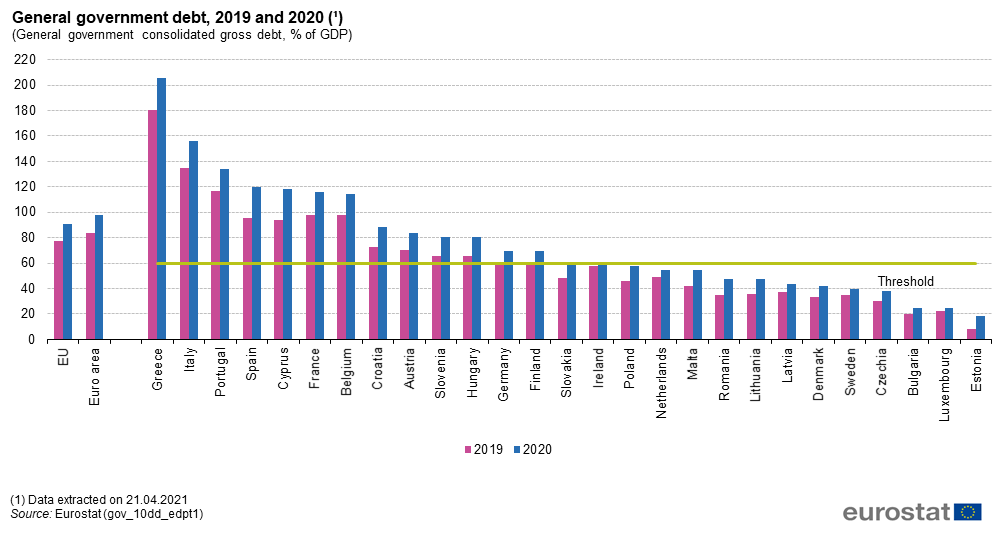

แม้การออกกฎให้ชัดเจนจะช่วยให้ผู้ปล่อยกู้รู้สึกเบาใจได้บ้างว่าประเทศใช้เงินอย่างมีหลักการ อย่างไรก็ตาม กฎเหล่านี้ก็มีปัญหาในการนำไปบังคับใช้จริง ตัวอย่างที่เห็นได้ชัดเจนที่สุดก็คือสหภาพยุโรป ที่ตั้งกฎหนี้สาธารณะต่อ GDP ที่ไม่เกิน 60% ซึ่งเท่ากับไทย แต่ที่ผ่านมา ก็มีปัญหาในการบังคับใช้กฎหมายดังกล่าวอย่างมาก จนมีหลายประเทศทั้งที่เครดิตดีและไม่ดี (แม้กระทั่งเยอรมนี ประเทศผู้ปล่อยกู้รายใหญ่ของสหภาพยุโรป) ก่อหนี้จนเกินเพดานไปเป็นที่เรียบร้อย

ที่มา: https://ec.europa.eu/eurostat/statistics-explained/images/6/64/General_government_debt%2C_2019_and_2020_%28%C2%B9%29_%28General_government_consolidated_gross_debt%2C_%25_of_GDP%29.png

อย่างไรก็ตาม โลกได้เรียนรู้แล้วว่าปัญหาที่ใหญ่ที่สุดของกฎทางการคลัง ไม่ใช่เรื่องการแหกกฎ แต่ปัญหาคือ “มันไม่เวิร์ก”

งานวิจัยของ Eichengreen และ Mody ก็ไม่ได้มีส่วนไหนที่บ่งบอกว่า ประเทศต้องขาดดุลเท่าไหร่หรือเป็นหนี้เกินเท่าใดถึงควรจะหยุดปล่อยกู้ให้ประเทศนั้น ควาเป็นจริง ประเทศในสหภาพยุโรปที่มีหนี้ทะลุเพดานก็ยังได้รับเงินกู้อยู่ หรือประเทศญี่ปุ่นซึ่งมีระดับหนี้สาธารณะต่อ GDP สูงถึง 266.2% ก็ยังเป็นประเทศที่มีเรตติ้งดีที่สุดแห่งหนึ่งของโลก และยังมีคนพร้อมให้กู้เงินจำนวนมาก จนดอกเบี้ยต่ำติดดินเพียง 0.04% (วันที่ 11 มิ.ย. 64)

ดังนั้น ตัวเลขหนี้สาธารณะต่อ GDP บอกได้เพียงว่า หนี้สาธารณะต่อ GDP ที่สูงทำให้ประเทศมีความเสี่ยงสูงขึ้นและจ่ายดอกเบี้ยแพงขึ้นเท่านั้น การกำหนดตัวเลขตายตัวว่าห้ามเกินเท่านั้นเท่านี้จึงเป็นตัวเลขที่มีรากฐานทางวิชาการน้อย

สำหรับบางประเทศ อย่างเช่นประเทศไทย กำหนดเพดานหนี้สาธารณะต่อ GDP เอาไว้ต่ำ พอเกิดวิกฤตเศรษฐกิจจากโควิด-19 หนี้ต่อ GDP ของเราจึงแทบจะชนเพดานทันที และเมื่อเราห้ามก่อหนี้เกินเพดานกันแบบจริงจัง ก็เท่ากับว่ารัฐใช้จ่ายเงินได้น้อยลง ทั้งที่ปกติแล้ว เมื่อเศรษฐกิจแย่ รัฐควรจะต้องใช้เงินมาก ตามหลักการสำคัญที่สุดของการคลังที่ว่ารัฐต้องใช้เงินแบบสวนทางวัฏจักรเศรษฐกิจ (Counter-cyclical) ดังนั้นการกำหนดเพดานหนี้ต่ำ จึงมีผลให้การใช้จ่ายของรัฐในยามวิกฤตสวนหลักการคลังข้อนี้

บางคนอาจมีแนวคิดว่าการทำงบประมาณให้เกินดุลไว้ในช่วงวิกฤต (รัฐใช้เงินน้อย) จะช่วยบรรเทาระดับหนี้สาธารณะต่อ GDP แต่ความจริงแล้ว การทำงบเกินดุลกลับยิ่งไปเพิ่มหนี้สาธารณะต่อ GDP ด้วยซ้ำ และอาจเพิ่มยิ่งไปกว่าการกู้เงินเพิ่มตรงๆ เสียอีก

เหตุผลก็คือว่า ตามธรรมชาติของเศรษฐกิจ เมื่อมีการใช้จ่ายเงินเกิดขึ้น เงินย่อมหมุนไปตามผู้เล่นต่างๆ ต่อเป็นทอดๆ โดยมูลค่าของเงินจะพอกพูนขึ้นเมื่อผ่านผู้เล่นจากคนสู่คนเป็นผลจากตัวคูณทวีของการใช้จ่าย (Multiplier Effect) เช่นเมื่อมีการใช้เงิน 100 บาท ก็จะทำให้มูลค่าเศรษฐกิจโดยรวมเพิ่มขึ้นเรื่อยๆ สูงไปกว่า 100 บาท แต่ในยามวิกฤตที่คนไม่ค่อยอยากใช้จ่ายเงิน แถมรัฐยังไปปรับลดการใช้เงินอีก การเพิ่มมูลค่าของเงินแบบนี้จึงไม่เกิดขึ้น เศรษฐกิจจึงดิ่งหนัก และเมื่อเศรษฐกิจดิ่งหนัก รัฐก็ยิ่งไม่สามารถเก็บภาษีได้ตามเป้า

ความตั้งใจดีในการลดหนี้หวังสร้างเครดิตในยามวิกฤตจึงกลายเป็นการเพิ่มหนี้ในโลกความเป็นจริง และนี่ก็เคยเป็นบทเรียนใหญ่ที่ผู้ปล่อยกู้รายใหญ่โดยเฉพาะ Troika ได้รับจากวิกฤตยูโรโซน

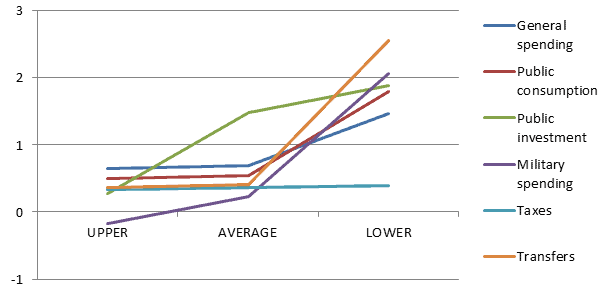

หมายเหตุ: แกนนอนคือวัฏจักรเศรษฐกิจขาขึ้น ค่าเฉลี่ย และขาลงตามลำดับ แกนตั้งแสดงผลของการเพิ่ม (ลด) การใช้จ่ายทางการคลัง 1 หน่วย ต่อการเพิ่ม (ลด) มูลค่าเศรษฐกิจ ซึ่งจะเห็นได้ว่ามาตรการใช้จ่ายในช่วงเศรษฐกิจขาลงมีค่าอยู่ที่ประมาณ 2 แปลว่าการลดค่าใช้จ่ายจะทำให้เศรษฐกิจหดตัวประมาณ 2 เท่า

ที่มา: https://voxeu.org/article/fiscal-multipliers-and-eurozone-consolidation

หากกล่าวโดยสรุปอีกครั้ง หนี้สาธารณะต่อ GDP เป็นตัวบ่งชี้เพียงคร่าวๆ ว่าประเทศเราน่าจะมีความเสี่ยงในการชำระหนี้มากขึ้น ส่งผลให้ดอกเบี้ยน่าจะแพงขึ้น แต่ไม่ได้บอกได้ชัดเจนว่า ประเทศของเราจะล่มจมหากมีหนี้เกินค่าใดค่าหนึ่ง เพราะฉะนั้น การนำกฎดังกล่าวไปใช้อย่างทื่อๆ จะเป็นผลเสียต่อเศรษฐกิจและความยั่งยืนทางการคลังเสียเอง เราจึงไม่ควรยึดถือตัวเลขนี้อย่างจริงจัง โดยเฉพาะอย่างยิ่งในยามที่เกิดวิกฤตเศรษฐกิจ

มีอะไรดีกว่าเพดานหนี้?

คงไม่มีใครอยากเป็นหนี้โดยไม่จำเป็น โดยเฉพาะอย่างยิ่งหนี้ที่ตัวเองไม่ได้ก่อ ดังนั้น วินัยทางการคลังยังเป็นเรื่องที่สำคัญต่อสวัสดิภาพของพวกเราและคนรุ่นลูกหลานโดยทั่วไป และเราจะต้องหาวิธีติดตามเรื่องนี้ให้ดียิ่งขึ้น

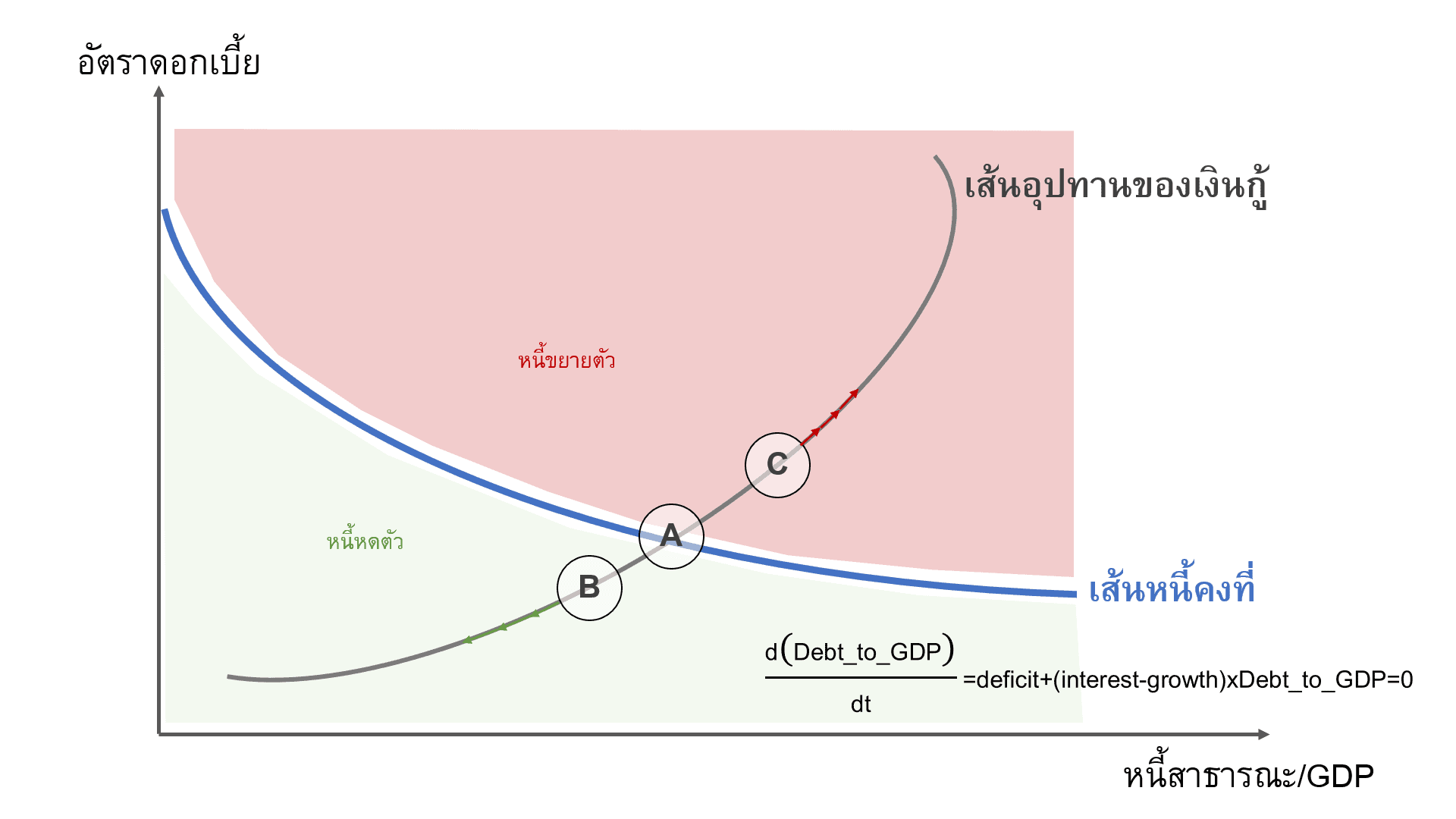

ประเทศไทยควรมี ‘การวิเคราะห์พลวัตของหนี้’ (Debt Dynamics) ซึ่งเป็นเครื่องมือที่ผู้ปล่อยกู้รายใหญ่อย่าง IMF ใช้ประกอบการพิจารณาแพ็กเกจเงินกู้ให้กับประเทศที่มีปัญหา ประเทศไทยควรนำผลวิเคราะห์นี้ออกมาแสดงให้สาธารณชนเห็นชัดเจนว่า หนี้ของไทยยั่งยืนแค่ไหน ยังสามารถรองรับการเพิ่มหนี้ การเพิ่มของดอกเบี้ย หรือการหดตัวของเศรษฐกิจได้อีกเท่าไหร่ ก่อนจะถึงจุดที่ทำให้หนี้เพิ่มขึ้นจนไม่ยั่งยืน (Explosive Path)

ตามรูปที่ 3 มูลค่าหนี้และดอกเบี้ยของไทยจะอยู่บนจุดใดจุดหนึ่งของเส้นอุปทาน เพราะเป็นอัตราที่ตลาดเงินกู้คิดดอกเบี้ยกับเรา ถ้าหากจุดดังกล่าวบังเอิญอยู่บนเส้นหนี้คงที่ (จุด A) แปลว่าระดับการขาดดุล ดอกเบี้ยที่ไทยจ่าย และอัตราการเติบโตของเศรษฐกิจในปัจจุบันทำให้หนี้ของไทยคงที่ เมื่อใดที่เข้าสู่พื้นที่สีเขียว (เช่น จุด B) แปลว่าหนี้ของไทยกำลังลดลง ความเสี่ยงจึงน้อยลง ดอกเบี้ยเงินกู้จึงต่ำลง และทำให้ก้อนหนี้มีขนาดเล็กลงเรื่อยๆ แต่ถ้าเข้าไปอยู่ในพื้นที่สีแดง (เช่น จุด C) หนี้ของไทยจะเริ่มขยายตัว ขนาดหนี้จะใหญ่ขึ้นจนผู้ปล่อยกู้รับรู้ถึงความเสี่ยงเพิ่มขึ้น จึงเรียกดอกเบี้ยเงินกู้เพิ่มขึ้น ส่งผลให้หนี้มีขนาดใหญ่ขึ้นอีกเรื่อยๆ จนอาจไปถึงขั้นที่ผู้ปล่อยกู้จะให้กู้น้อยลง

ถึงแม้ประเทศไทยจะมีอัตราดอกเบี้ยพันธบัตรต่ำ โดยอยู่ที่เพียง 1.8% แต่ด้วยการใช้งบประมาณขาดดุลร่วมกับอัตราการเติบโตทางเศรษฐกิจที่ต่ำ จึงทำให้ไทยอยู่ในโซนที่หนี้ต่อ GDP กำลังเพิ่มขึ้น

แต่การขาดดุลเพิ่มขึ้นก็ยังสามารถทำได้ ถ้าหากการขาดดุลเพิ่มขึ้นทุก 1% ของ GDP จะสามารถสร้างการเจริญเติบโตทางเศรษฐกิจได้มากกว่า 2% ดังนั้น หากเรามีโครงการอะไรที่สร้างผลตอบแทนทางเศรษฐกิจได้มากขนาดนั้น การยิ่งกู้เงินจะยิ่งทำให้หนี้ต่อ GDP เราลดลงได้

สิ่งที่แทบจะสำคัญที่สุดในเวลาวิกฤตเช่นนี้คือการรู้รายละเอียดว่าเงินกู้จะถูกใช้จ่ายอย่างไร จ่ายแบบเฉพาะหน้า หรือจ่ายเพื่อลงทุนสร้างประสิทธิภาพให้ประเทศ การกู้นี้เป็นประโยชน์กับคนในฐานะทางเศรษฐกิจต่างๆ เท่าใด (เพราะการช่วยคนที่ฐานะทางเศรษฐกิจแย่กว่าย่อมสร้างผลทวีคูณทางเศรษฐกิจได้สูงกว่าการอุ้มคนรวย) เงินกู้จะเบิกจ่ายได้จริงเท่าไหร่ รั่วไหลเท่าไหร่ ซึ่งสุดท้ายจะส่งผลกับผลลัพธ์ทางเศรษฐกิจจากการกู้เงินให้เรามาคำนวณความยั่งยืนทางการคลังได้

ข้อสรุปของผมคือ การออกกฎที่กำหนดกรอบเพดานเงินกู้อย่างเคร่งครัดถือเป็นความไม่รอบคอบและควรได้รับการแก้ไข อย่างน้อยที่สุด เราอาจเปิดทางให้สามารถเมินกฎข้อนี้ได้ ในยามที่เศรษฐกิจของบ้านเมืองกำลังคับขัน

การกู้เงินจนทะลุเพดานไม่ถือเป็นเรื่องโง่ในทางเศรษฐศาสตร์ แต่การกู้เงิน 5 แสนล้านด้วยกระดาษ 5 แผ่น โดยไร้ซึ่งความโปร่งใส ภายใต้ห้วงเวลาวิกฤตที่ความไว้วางใจจากคนทุกฝ่ายกำลังเป็นสิ่งสำคัญยิ่ง น่าจะเป็นเรื่องโง่ที่ไม่ควรมีใครทำตาม

[1] ข้อความอ้างอิงจาก https://www.bbc.com/thai/thailand-57408808

[2] Eichengreen, Barry; Ashoka Mody. 2000. “Lending Booms, Reserves and the Sustainability of Short-Term Debt: Inferences from the Pricing of Syndicated Bank Loans”. Journal of Development Economics.

[3] เป็นการศึกษาโดยนำอัตราดอกเบี้ยที่ถูกกำหนดในการกู้เงินของแต่ละประเทศ ไปเทียบกับ London Interbank Offer Rate (LIBOR) ซึ่งเป็นอัตราดอกเบี้ยการกู้ระหว่างธนาคารในตลาดลอนดอน โดยอิงจาก 5 เงินสกุลหลักได้แก่ ดอลลาร์สหรัฐ ยูโร ปอนด์สเตอร์ลิง เยน และฟรังก์สวิส โดย LIBOR ถือมักถูกใช้เป็นฐานอ้างอิงอัตราดอกเบี้ยการกู้เงิน

{kind=link}