พิพัฒน์ เหลืองนฤมิตชัย เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

ในภาวะที่เศรษฐกิจทั่วโลกกำลังเผชิญปัญหาการหยุดชะงักทางเศรษฐกิจจากวิกฤต COVID-19 ประเทศต่างๆ ต้องมีนโยบายเยียวยาและกระตุ้นเศรษฐกิจในขนาดที่เราไม่เคยเห็นมาก่อน นอกจากนี้ เราเห็นธนาคารกลางใหญ่ๆ อย่างธนาคารกลางสหรัฐ (เฟด) ออกนโยบายต่างๆ เพื่ออัดฉีดสภาพคล่องเข้าไปในระบบ และลดความกังวลของนักลงทุนต่อการลงทุนในสินทรัพย์เสี่ยงต่างๆ และสนับสนุนการปล่อยกู้ตรงให้ภาคเอกชน เพื่อส่งผ่านสภาพคล่องให้กับภาคเศรษฐกิจที่แท้จริง

จนมีคนตั้งคำถามขึ้นมาว่า หนี้รัฐบาลสหรัฐที่กำลังเพิ่มขึ้นขนาดนี้ และเงินที่ธนาคารกลางพิมพ์ออกมาเยอะขนาดนี้ จะทำให้พันธบัตรรัฐบาลสหรัฐและค่าเงินดอลลาร์ล่มสลายหรือไม่

ผมขอตอบสั้นๆ ก่อนจะขยายความต่อไปว่า แม้ความน่ากังวลอาจจะเพิ่มขึ้น แต่โอกาสที่ความล่มสลายดังกล่าวจะเกิดขึ้นในระยะสั้นนั้นมีน้อยมาก แต่ในอนาคตเมื่อเศรษฐกิจกลับมาโตได้อีกครั้ง นโยบายที่กำลังทำกันอยู่ในขณะนี้อาจจะกลายเป็นปัญหาใหญ่ขึ้นมาได้ และเมื่อถึงเวลานั้นคงต้องกลับมาคิดกันว่าจะออกจากภาวะเช่นนั้นได้อย่างไร

ผมอยากเปรียบเทียบว่า ไฟกำลังไหม้บ้านอยู่ คงต้องรีบดับไฟกัน พรมอาจจะเปียกบ้าง เมื่อไฟดับแล้วค่อยมาห่วงซ่อมพรมกันทีหลังก็แล้วกัน

ทำไมดอลลาร์ยังไม่ล่มสลาย

ผมมีเหตุผลอยู่ 4 ข้อ ที่ทำให้คิดว่าแม้ความเสี่ยงเรื่องเงินดอลลาร์จะเพิ่มขึ้น แต่ความเสี่ยง “ยัง” ไม่ได้อยู่ในระดับที่น่ากังวลมากนัก

1. หนี้สาธารณะของสหรัฐกำลังเพิ่มขึ้นอย่างรวดเร็วจากภาระทางการคลังที่เพิ่มขึ้นเพื่อแก้ปัญหาเศรษฐกิจหยุดชะงัก แต่ภาระการคลังยังไม่อยู่ในระดับที่อันตรายเกินไป ถ้าดอกเบี้ยยังอยู่ในระดับต่ำ เศรษฐกิจกลับมาโตได้ และรัฐบาลสหรัฐสามารถปรับลดการขาดดุลได้ในอนาคต

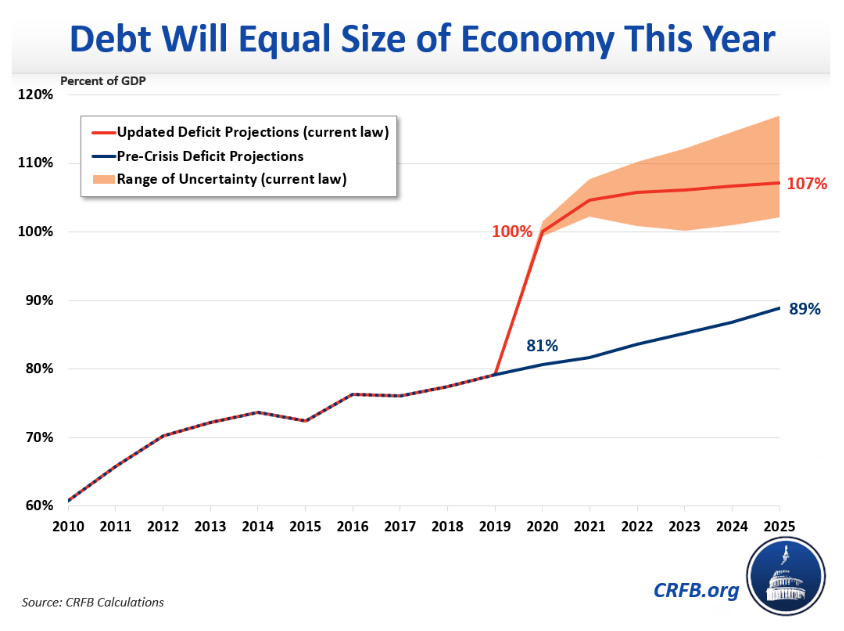

ก่อนเกิดปัญหา COVID-19 สหรัฐอเมริกามีหนี้สาธารณะรวมอยู่ที่ประมาณ 23 ล้านล้านเหรียญสหรัฐ หรือประมาณ 107% ของ GDP หากหักส่วนที่รัฐบาลสหรัฐถือกันเอง (เช่น ระบบประกันสังคม และกองทุนอื่นๆ) ประมาณ 6 ล้านล้านเหรียญสหรัฐ หนี้สาธารณะที่ถือโดยสาธารณชน (public debt held by the public) จะอยู่ที่ประมาณ 80% ของ GDP ในจำนวนนี้ประมาณ 40% ถือโดยธนาคารกลางต่างประเทศ เช่น ญี่ปุ่นและจีน ประเทศละประมาณ 1 ล้านล้านเหรียญสหรัฐ (ไทยเองก็ถือพันธบัตรรัฐบาลสหรัฐอยู่ประมาณเกือบหนึ่งแสนล้านบาท)

แต่หลังจากรัฐบาลสหรัฐประกาศมาตรการกระตุ้นเศรษฐกิจมูลค่า 2 ล้านล้านเหรียญสหรัฐ เมื่อรวมกับการขาดดุลที่วางแผนไว้แล้วประมาณ 1 ล้านล้านเหรียญสหรัฐ และ GDP ที่อาจจะหดตัวลง สัดส่วนหนี้สาธารณะของสหรัฐที่ถือโดยสาธารณชนอาจจะเพิ่มขึ้นไปเกิน 100% ของ GDP และมีความเสี่ยงที่จะสูงกว่านี้ ถ้ารัฐบาลสหรัฐไม่สามารถปรับลดการขาดดุลได้ในอนาคต หรือ เศรษฐกิจโตช้าลงในอนาคต

แต่ถ้าเปรียบเทียบกับประเทศอื่นๆ ก็ยังถือว่า แม้ระดับหนี้สาธารณะจะสูงขึ้น แต่ก็ยังไม่สูงมากเกินไปนัก เช่น ญี่ปุ่นมีหนี้สาธารณะสูงกว่า 240% ของ GDP หรือตอนที่กรีซมีปัญหา หนี้สาธารณะก็พุ่งไปมากกว่า 180% ของ GDP

ถ้าต้นทุนการกู้ยืมเงินยังคงต่ำดังเช่นปัจจุบัน (ต่ำกว่า 1% ต่อปี) ระดับหนี้สาธารณะขนาดนี้อาจจะไม่น่ากังวลเลย เพราะภาระดอกเบี้ยจะอยู่ที่ประมาณ 1% ของ GDP เท่านั้นเอง แต่สิ่งที่น่ากังวลมากกว่าคือจะทำอย่างไรให้นักลงทุนมั่นใจ และยังคงปล่อยให้รัฐบาลกู้ในอัตราดอกเบี้ยถูกๆ เช่นนี้ ซึ่งหมายถึงการรักษาความเสี่ยงของการผิดนัดชำระหนี้ให้อยู่ในระดับต่ำ และไม่ทำให้ความเสี่ยงเงินเฟ้อในอนาคตสูงจนเกินไป

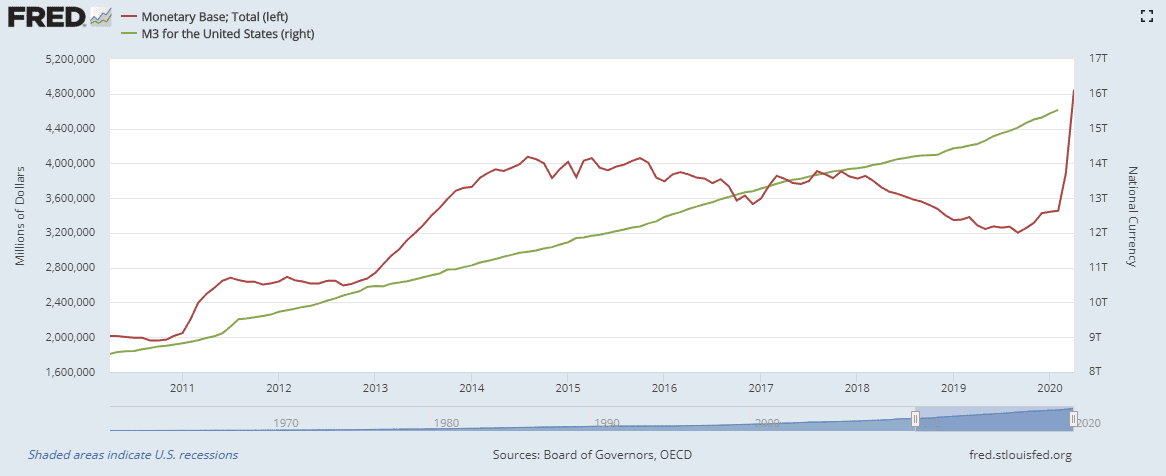

2. การใช้นโยบายการเงินแบบ QE ที่ “ซื้อ” สินทรัพย์แบบไม่จำกัด ไม่ได้หมายความว่าปริมาณเงินในระบบจะเพิ่มขึ้นในทันที ด้วยขนาดเดียวกันนั้น และไม่ได้หมายความว่าเงินเฟ้อจะเพิ่มขึ้น

ในช่วงที่ผ่านมา ธนาคารกลางสหรัฐประกาศทำ QE แบบไม่จำกัด และประกาศโครงการอัดฉีดสภาพคล่องต่างๆ จนขนาดของงบดุลเพิ่มขึ้นจากประมาณ 4.4 ล้านล้านเหรียญสหรัฐ เป็น 6.7 ล้านล้านเหรียญสหรัฐ ในเวลาไม่ถึงสองเดือน จนหลายคนกลัวว่าจะทำให้เกิดเงินเฟ้อขึ้นแบบมหาศาล

แต่สาเหตุที่ธนาคารกลางต้องอัดฉีดสภาพคล่องเข้าไปในระบบแบบมหาศาล เป็นเพราะในช่วงเวลาวิกฤต การหมุนของเงินในระบบหยุดชะงักไปอย่างรวดเร็ว เนื่องจากระบบการเงินและระบบธนาคารไม่สามารถทำงานได้อย่างปกติ ทำให้ปริมาณเงินหดตัว การใส่เงินเข้าไปในระบบจึงเป็นสิ่งจำเป็นเพื่อชดเชยเงินในระบบที่หายไป

และในระยะสั้น ผู้กำหนดนโยบายส่วนใหญ่กำลังต่อสู้กับปัญหาเงินฝืด มากกว่าปัญหาเงินเฟ้อ

นอกจากนี้ สังเกตว่า การใส่เงินของธนาคารกลางที่ผ่านมาผ่านการซื้อพันธบัตรในตลาดรอง ยังนับว่าเป็นการเพิ่ม “ฐานเงิน” ไม่ใช่การเพิ่มปริมาณเงินโดยตรง ปริมาณเงินจะเพิ่มขึ้นก็ต่อเมื่อระบบธนาคารนำฐานเงินนั้นไปหมุนต่อด้วยการปล่อยกู้ (ผ่านตัวคูณทางการเงิน) แต่สิ่งที่เราพบคือในช่วงที่เศรษฐกิจมีปัญหา และมีการเพิ่มฐานเงินเข้าไป ตัวคูณทางการเงินนี้ปรับตัวลดลงอย่างรวดเร็ว ปริมาณเงินในระบบจึงไม่ได้เพิ่มขึ้นอย่างผิดปกติ การพิมพ์เงินผ่านการทำ QE จึงไม่ได้สร้างแรงกดดันด้านเงินเฟ้อ อย่างที่กลัวๆ กัน อย่างน้อยก็ในระยะสั้น (แต่ระยะยาวนั้นไม่แน่)

สิ่งที่ธนาคารกลางต้องระวังคือจะถอนการกระตุ้นอย่างเหมาะสมได้อย่างไร ก่อนที่เศรษฐกิจจะกลับเข้าสู่ภาวะปกติและภาคการเงินจะนำฐานเงินมูลค่ามหาศาลไปขยายกลายเป็นปริมาณเงินในระบบ ซึ่งจะสร้างปัญหาเมื่อเศรษฐกิจกลับมาโตได้อีกครั้ง

แม้ว่าเราจะเห็นการฉีกตำราเศรษฐศาสตร์มาหลายเล่มแล้ว แต่ที่ผ่านมา ธนาคารกลางยังคงระมัดระวัง ไม่ก้าวข้ามข้อจำกัดสำคัญ คือการพิมพ์เงินให้รัฐบาลใช้ โดยการซื้อพันธบัตรรัฐบาลในตลาดแรก ซึ่งถือว่าเป็นสิ่งต้องห้ามของธนาคารกลาง เพราะอาจทำให้เกิดปัญหาเงินเฟ้อขึ้นมาจริงๆ

นอกจากนี้ อย่าลืมว่าวิกฤตเศรษฐกิจครั้งนี้เกิดขึ้นพร้อมกันทั่วโลก การใช้นโยบายแบบฉีกตำรา ไม่ได้เกิดขึ้นเฉพาะในสหรัฐเท่านั้น ค่าเงินดอลลาร์จึงอาจจะไม่ได้ถูกลงโทษมากนัก และคนที่มีศักยภาพในการระดมทุนเพื่อหาเงินมาแก้ปัญหาได้มากกว่าอาจจะออกจากปัญหาได้ก่อนด้วยซ้ำ

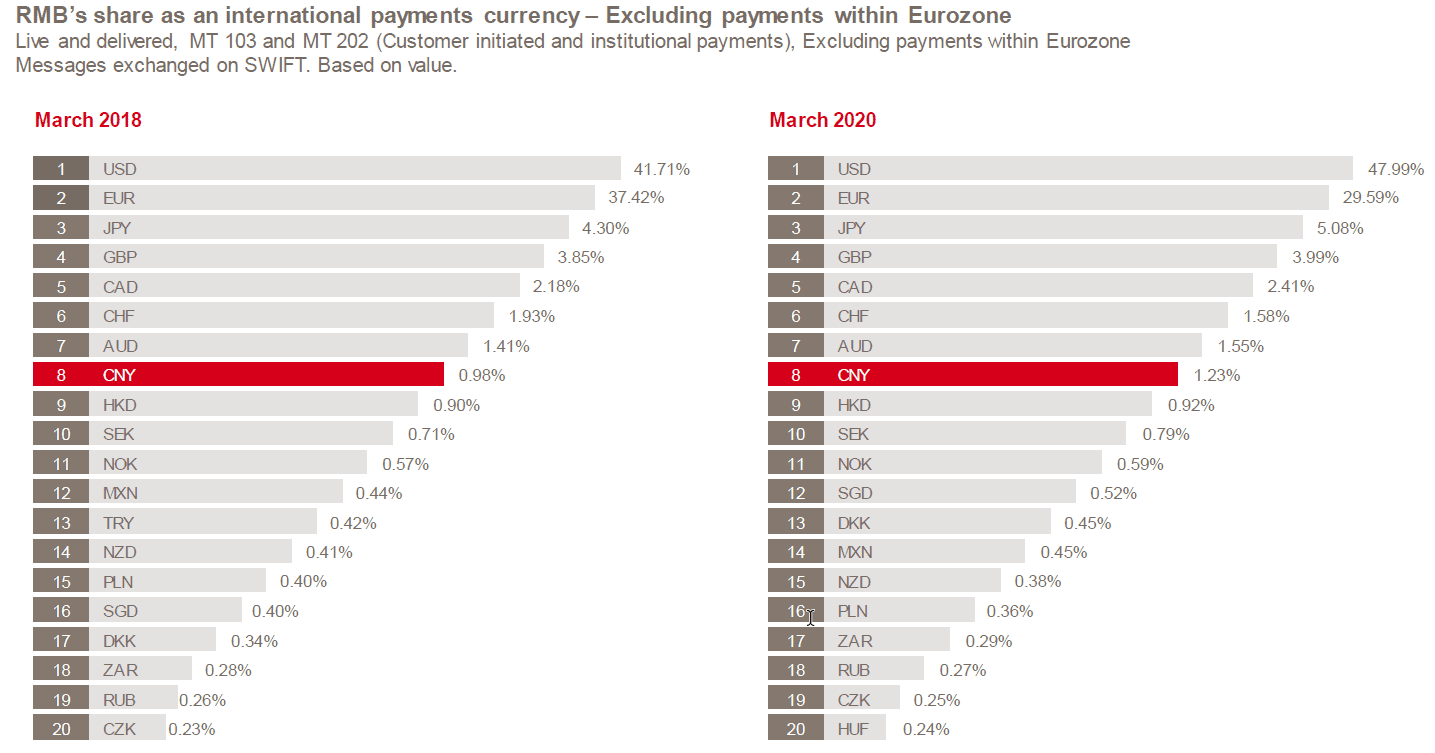

3. ดอลลาร์ยังเป็นเงินสกุลที่แพร่หลายที่สุด และเป็นที่นิยมที่สุดในธุรกรรมการค้าและการลงทุน ในรอบหลายปีที่ผ่านมา

แม้ว่าจะมีคนพูดถึงการล่มสลายของเงินดอลลาร์สหรัฐในช่วงหลายปีที่ผ่านมา แต่ก็ปฏิเสธไม่ได้ว่าเงินดอลลาร์ยังคงได้รับความนิยมสูงสุดในการค้าระหว่างประเทศและการจ่ายเงินข้ามประเทศ เพราะมีสภาพคล่องมาก ต้นทุนการแลกเปลี่ยนต่ำ และมีเสถียรภาพค่อนข้างดีมากเมื่อเทียบกับเงินสกุลอื่นๆ

มิหนำซ้ำ ดูเหมือนว่าสัดส่วนการใช้เงินดอลลาร์มีแนวโน้มเพิ่มขึ้นในรอบหลายปีที่ผ่านมา ทิ้งค่าเงินดาวรุ่งแบบเงินหยวนไม่เห็นฝุ่น แนวโน้มเช่นนี้คงไม่ได้เปลี่ยนกันง่ายๆ ในอนาคตอันใกล้ระดับ 2-3 ปีข้างหน้า แต่ก็ใช่ว่าจะเปลี่ยนไม่ได้

4. ทุกวันนี้ โลกของเรา ‘ยัง’ ไม่มีทางเลือกสำหรับสินทรัพย์ปลอดภัย เงินดอลลาร์และพันธบัตรรัฐบาลสหรัฐยังเป็นแหล่งลงทุนที่มีขนาดใหญ่ที่สุด มีสภาพคล่องดีที่สุด และมีความเสี่ยงต่ำที่สุด

ทุกวันนี้นักลงทุนจำนวนมากยังต้องการสินทรัพย์ปลอดภัยหรือสินทรัพย์ที่ไม่มีความเสี่ยงเพื่อรักษามูลค่าของสินทรัพย์แบบไม่ต้องการความเสี่ยงผิดนัดชำระหนี้ เช่น เพื่อรักษาเงินทุนสำรองระหว่างประเทศ หรือลงทุนเพื่อการเกษียณในระยะยาว

สมมติเรามีความเชื่อว่าไม่น่าถือพันธบัตรสหรัฐอีกต่อไป คำถามคือนักลงทุนจะนำเงินไปลงทุนในสินทรัพย์อะไร ที่ให้ผลตอบแทนและถือว่าเป็น “สินทรัพย์ปลอดภัย” ที่มีปริมาณมากเพียงพอ มีสภาพคล่องสูง มีความปลอดภัยสูง มีความผันผวนต่ำ และเป็นที่ยอมรับของนักลงทุนทั่วโลก

พันธบัตรรัฐบาลประเทศยุโรป? แต่ละประเทศมีหนี้ไม่ต่ำกว่ากันเท่าไร (หรือประเทศที่มีหนี้ต่ำอย่างเยอรมันก็มีพันธบัตรรัฐบาลไม่พอให้ถือ) ส่วนใหญ่มีผลตอบแทนดอกเบี้ยติดลบ และเงินยูโรก็มีเรื่องความเสี่ยงโผล่ขึ้นมาอยู่เรื่อยๆ

พันธบัตรรัฐบาลญี่ปุ่น? หนี้สาธารณะของรัฐบาลญี่ปุ่นยิ่งสูงกว่าสหรัฐหลายเท่า และเศรษฐกิจก็ไม่ค่อยเติบโตเท่าไรนัก

พันธบัตรรัฐบาลจีน? แม้หนี้สาธารณะไม่สูงมาก แต่จีนก็ยังใช้มาตรการควบคุมเงินไหลเข้า-ออก และนักลงทุนก็เข้าถึงพันธบัตรรัฐบาลจีนไม่ได้ง่ายๆ แม้รัฐบาลจีนจะมีแผนทำให้เงินหยวนเป็นสากลมากขึ้น แต่กระบวนการนั้นก็กำลังเกิดขึ้นอย่างค่อยเป็นค่อยไป

ทองคำ? มีความผันผวนด้านราคาค่อนข้างมาก ไม่มีรายได้จากการลงทุน และคงมีปริมาณไม่เพียงพอให้ธนาคารกลางทั่วโลกเปลี่ยนไปถือได้ทั้งหมดเป็นแน่ (ยกเว้นว่าราคาต้องแพงไปกว่านี้อีกหลายเท่า)

Bitcoin? … มันคืออะไรนะครับ!

ถ้าเรามีคำตอบเรื่องตัวเลือกของสินทรัพย์ปลอดภัยที่ไม่ใช่พันธบัตรรัฐบาลสหรัฐหรือเงินดอลลาร์ ก็มีโอกาสที่ค่าเงินดอลลาร์และมูลค่าของพันธบัตรรัฐบาลสหรัฐอาจจะลดลงกว่านี้ได้มาก แต่วันนี้เราอาจจะยังหาคำตอบนั้นไม่ได้ (เช่นเดียวกัน … ไม่ได้แปลว่าวันหน้าจะไม่มีนะครับ)

ความเสี่ยงและปัจจัยที่ต้องจับตามอง

แม้ว่าผมเชื่อว่า ในระยะสั้นเงินดอลลาร์และพันธบัตรรัฐบาลสหรัฐจะยังคงสถานะของสินทรัพย์และเงินสกุลสำคัญของโลกได้อยู่ แต่ก็ไม่ได้หมายความว่าการเปลี่ยนแปลงจะเกิดขึ้นไม่ได้ ถ้าเรามองย้อนไปในอดีต เงินดอลลาร์เพิ่งจะมามีบทบาทเป็นเงินสกุลสำคัญที่สุดของโลก เมื่อสัก 50-60 ปีที่ผ่านมาเท่านั้นเอง หลังจากที่เงินปอนด์ของอังกฤษถูกลดบทบาทลงตั้งแต่ช่วงหลังสงครามโลกครั้งที่สอง กระนั้นกว่าที่ดอลลาร์จะเข้ามาทดแทนเงินปอนด์ได้อย่างสมบูรณ์ก็ใช้เวลาอยู่หลายปี

แล้วเหตุที่อาจเป็นตัวเร่งให้ดอลลาร์สูญเสียสถานะเงินสกุลสำคัญของโลกคืออะไร?

– ความเสี่ยงในการผิดนัดชำระหนี้ของรัฐบาลสหรัฐ เช่น กรณีที่รัฐบาลสหรัฐไม่สามารถควบคุมสัดส่วนหนี้ต่อ GDP จนทำให้สัดส่วนเพิ่มขึ้นเรื่อยๆ จนตลาดเริ่มกังวลต่อความสามารถในการจ่ายคืนหนี้ และความสามารถในการระดมทุนและออกหนี้ใหม่ จนต้นทุนการกู้ยืมสูงขึ้น (เช่น การขู่ชักดาบ คงไม่เป็นผลดีแน่ๆ)

– เงินเฟ้อ ถ้าธนาคารกลางสหรัฐต้องพิมพ์เงินมากขึ้นเรื่อยๆ หรือถูกฝ่ายการเมืองบังคับให้ต้องใช้นโยบายที่ไม่ใช่นโยบายการเงินปกติ อาจทำให้นักลงทุนเทขายเงินดอลลาร์จนอ่อนค่าลง จนนำไปสู่ปัญหาเงินเฟ้อเฉพาะในประเทศสหรัฐ (ปัญหาเงินเฟ้อถ้าเกิดขึ้นทุกประเทศ คงไม่สร้างปัญหาให้กับค่าเงินมากนัก) และทำให้เงินดอลลาร์อ่อนค่าลงอีก จนคนไม่อยากถือและใช้เงินดอลลาร์อีกต่อไป

– ความเป็นมหาอำนาจทางเศรษฐกิจและการเมืองระหว่างประเทศ ประเทศที่มีสถานะเป็นมหาอำนาจทางเศรษฐกิจและการเงินโลกย่อมมีคนให้ความเชื่อถือและให้ความมั่นใจ จนกระทั่งวันหนึ่งมีประเทศอื่นก้าวขึ้นมาท้าทายความเป็นมหาอำนาจ ถ้าดูสถานการณ์ปัจจุบัน ดูเหมือนว่า จีนอาจจะเป็นประเทศเดียวที่พอจะท้าทายสหรัฐได้ทั้งทางด้านเศรษฐกิจและการเมือง นี่อาจจะเป็นสาเหตุที่สหรัฐต้องพยายามตัดขาจีนในทุกวิถีทาง

– ทางเลือกอื่น นอกจากเงินสกุลของประเทศอื่นๆ ที่อาจมาเป็นตัวเลือกแทนเงินดอลลาร์ การพัฒนาด้านเทคโนโลยีและการเปลี่ยนแปลงของเศรษฐกิจโลกในอนาคตอาจสร้างทางเลือกที่เราคิดไม่ถึงในปัจจุบัน นอกจากการสร้างสินทรัพย์ปลอดภัยขึ้นมาทดแทน เราอาจจะคิดหาทางทำธุรกรรมการค้าและการลงทุนระหว่างประเทศที่พึ่งพาเงินสกุลกลางอย่างดอลลาร์ให้น้อยลง หรือลดความจำเป็นที่ธนาคารกลางของประเทศต่างๆ ต้องถือเงินสำรองระหว่างประเทศก็เป็นได้ ทำให้เราอาจไม่จำเป็นต้องถือดอลลาร์เหมือนในปัจจุบันก็ได้

โดยสรุป ผมมองว่าในระยะสั้นยังมีเหตุผลว่าทำไมดอลลาร์และพันธบัตรรัฐบาลสหรัฐจะยังคงมีบทบาทสำคัญในตลาดการเงินและการค้าโลกอยู่ แต่ถ้าปัญหาเศรษฐกิจทวีความรุนแรงขึ้นจนธนาคารกลางต้องพิมพ์เงินออกมามากมายเสียจนสร้างปัญหาเงินเฟ้อ หรือตลาดมองว่ารัฐบาลสหรัฐอาจมีปัญหาในการจ่ายคืนหนี้ และเรามีทางเลือกอื่นนอกเหนือจากดอลลาร์ ในระยะยาวก็อาจจะมีความเป็นไปได้ที่ดอลลาร์จะมีความสำคัญน้อยลง แต่คงไม่เกิดขึ้นเร็วนัก