‘เงินลงทุน’ จัดว่าเป็นปัจจัยที่มีผลอย่างยิ่งต่อการเติบโตของเศรษฐกิจไทย โดยไม่ใช่เพียงในแง่การเพิ่มรายได้เข้าสู่ประเทศเท่านั้น หากแต่ยังนำไปสู่การถ่ายทอดองค์ความรู้และเทคโนโลยีในการผลิต การจัดตั้งฐานการผลิตในประเทศ และอีกผลลัพธ์ที่สำคัญยิ่งคือการช่วยสร้าง ‘งาน’ ให้แก่คนในประเทศ

ด้วยผลประโยชน์มหาศาลที่มาจากการลงทุน รัฐบาลไทยจึงมีบทบาทสำคัญหนึ่ง คือการดึงดูดเม็ดเงินลงทุนทั้งจากในและนอกประเทศ โดยหนึ่งในเครื่องมือสำคัญที่ใช้ก็คือมาตรการดึงดูดการลงทุน ของสำนักงานคณะกรรมการส่งเสริมการลงทุน หรือมักเป็นที่รู้จักในชื่อ BOI (Board of Investment) ซึ่งมาตรการหลักที่มักใช้คือ ‘การยกเว้นภาษี’ หรือ ‘การลดหย่อนภาษี’ เพื่อเพิ่มแรงจูงใจต่อการลงทุน

แม้มาตรการดึงดูดการลงทุนของรัฐบาลไทยที่ผ่านมาจะช่วยนำเม็ดเงินลงทุนเข้ามาได้ไม่น้อย แต่ที่น่าสงสัยก็คือว่า รายได้ที่มาจากการลงทุนเหล่านี้ได้ช่วยสร้าง ‘งานที่ดี’ ต่อประเทศเราได้จริงหรือไม่

คำว่างานที่ดีที่ว่านี้ หมายถึงงานที่ช่วยให้แรงงานเกิดการพัฒนาทักษะและความรู้ อีกทั้งยังช่วยเพิ่มผลิตภาพ และก่อให้เกิดการถ่ายเทผู้คนและทรัพยากรจากภาคเกษตรสู่เศรษฐกิจสมัยใหม่ได้มากขึ้น อันจะช่วยยกระดับโครงสร้างเศรษฐกิจไทยให้สามารถไล่ทันเศรษฐกิจที่พัฒนาแล้ว

แต่หากมองสิ่งที่เป็นอยู่ในปัจจุบัน ค่าจ้างขั้นต่ำและค่าจ้างแรงงานเฉลี่ยของไทยยังคงอยู่ในระดับที่ต่ำกว่ารายได้เฉลี่ยต่อหัว (GDP per Capita)[1] ซึ่งหมายความได้ว่า การจ้างงานที่มีคุณค่าในไทยอาจเกิดขึ้นน้อยหรือแทบไม่เกิดขึ้นตามการเพิ่มขึ้นของการลงทุน

101 Public Policy Think Tank (101 PUB) ชวนทบทวนประสิทธิภาพของมาตรการส่งเสริมการลงทุนของรัฐบาลไทยผ่าน BOI ว่าได้ช่วยให้เกิดการสร้างงานมากน้อยขนาดไหน คุ้มค่ากับรายได้ทางภาษีที่ต้องเสียไปจากโครงการยกเว้นภาษีหรือไม่ และที่สำคัญ การจ้างงานที่เกิดขึ้นตามการรายงานของ BOI นั้น เป็นงานที่มีคุณภาพมากน้อยเพียงใด

โครงการส่งเสริมการลงทุนของ BOI ทำรัฐเสียรายได้ปีละ 2 แสนล้านบาท

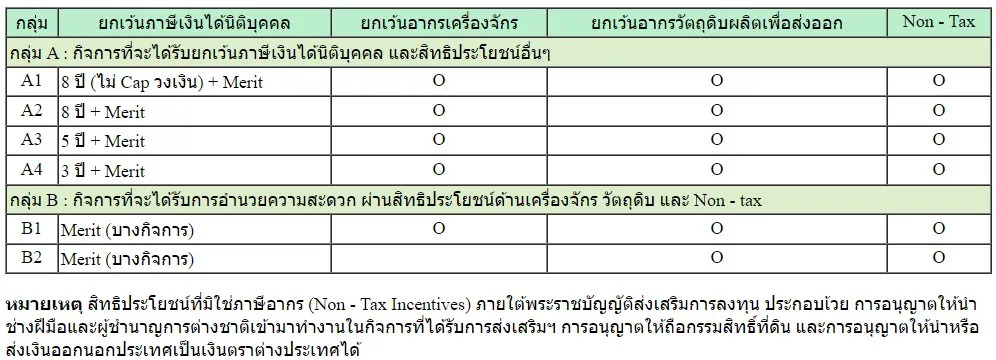

สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ใช้มาตรการสิทธิประโยชน์ทางภาษีแก่นักลงทุนเป็นเครื่องมือหลักในการดึงดูดการลงทุน โดยกำหนดสิทธิประโยชน์ทางภาษีและสิทธิประโยชน์อื่นๆ แตกต่างกันไปตามอุตสาหกรรมหรือกิจการที่ตั้งเป้าหมายไว้ ในปัจจุบัน การกำหนดสิทธิประโยชน์ดังกล่าวเป็นการกำหนดตามความสำคัญของประเภทของกิจการ (activity-based incentives)[2] และตามคุณค่าของโครงการลงทุนนั้นๆ (merit-based incentives)[3] โดยหากโครงการที่จะลงทุนจัดอยู่ในประเภทกิจการที่มีความสำคัญที่สุดต่อการพัฒนาเศรษฐกิจไทยและมีการใช้จ่ายในกิจกรรมที่สร้างคุณค่าให้แก่ประเทศ ก็จะได้รับสิทธิประโยชน์ (โดยเฉพาะการยกเว้นภาษี) มากที่สุด ในทางกลับกัน โครงการลงทุนจะได้รับสิทธิประโยชน์น้อยที่สุด (ไม่ได้รับการยกเว้นภาษี) หากจัดอยู่ในกิจการที่มีความสำคัญน้อยที่สุดและไม่ได้มีการใช้จ่ายในกิจกรรมที่สร้างคุณค่า

ที่มา: สำนักงาน BOI (2015)

แม้มาตรการดึงดูดการลงทุนด้วยการยกเว้นหรือลดหย่อนภาษีเงินได้นิติบุคคลจะถูกใช้มาต่อเนื่องยาวนาน และเป็นปัจจัยสำคัญอย่างหนึ่งในการตัดสินใจลงทุน แต่ก็เป็นมาตรการที่แฝงด้วยต้นทุนที่สาธารณะต้องจ่าย เนื่องจาก ‘รายจ่ายภาษี’ (tax expenditure) ทำให้รัฐบาลต้องสูญเสียรายได้สุทธิไป ถือเป็นการเบียดบังพื้นที่ทางการคลังในการบริหารงานและดำเนินนโยบายประเภทอื่น[4] มาตรการดังกล่าวยังไม่ได้ถูกบันทึกเป็นรายจ่ายตามงบประมาณแผ่นดินเหมือนกับนโยบายที่มีการเบิกจ่ายเงินจริง จึงมักไม่ถูกจับตามองว่าสร้างต้นทุนหรือมีความคุ้มค่ามากเท่าใด

รายจ่ายภาษีที่เกี่ยวข้องกับโครงการส่งเสริมการลงทุนเฉพาะของ BOI ในช่วงปี 2015-2018 (ซึ่งเป็นข้อมูลล่าสุดที่เผยแพร่สู่สาธารณะ) มีค่าปีละกว่า 2 แสนล้านบาท[5] และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง รายจ่ายภาษีนี้มีขนาดใกล้เคียงกับรายได้ภาษีเงินได้บุคคลธรรมดาของรัฐบาล และคิดเป็น 10% ของรายได้สุทธิของรัฐบาล[6]

ที่มา: 101 PUB รวบรวมจากข้อมูลของสำนักงานเศรษฐกิจการคลัง

นอกจากโครงการส่งเสริมการลงทุนจะมีรายจ่ายภาษีสูงแล้ว ผลลัพธ์ที่ได้กลับมาอาจดูไม่คุ้มค่ามากนัก เพราะการจ้างงานจากโครงการลงทุนที่ได้รับสิทธิประโยชน์ทางภาษีตามที่ BOI รายงาน กลับสร้างตำแหน่งงานได้เพียงปีละประมาณ 1 แสนตำแหน่ง และมีแนวโน้มลดลงต่อเนื่องในช่วง 2015-2018 (ภาพที่ 3) หมายความว่า รัฐบาลไทยต้องสูญเสียรายได้ภาษีไปราว 2 ล้านบาท ต่อการจ้างงาน 1 ตำแหน่ง

นอกจากนี้ ตำแหน่งงานที่เกิดขึ้นจริงจากมาตรการทางภาษีอาจมีน้อยกว่าที่ BOI รายงานไว้ เพราะอาจมีผู้ประกอบการที่ต้องการลงทุนและจ้างงานโดยไม่จำเป็นต้องเข้าร่วมโครงการอยู่แล้ว แต่สามารถขอรับสิทธิ เพราะกิจการของตนเข้าข่ายการส่งเสริม ดังนั้น ประสิทธิภาพที่แท้จริงของมาตรการทางภาษีอาจมีน้อยกว่านี้ กล่าวคือการจ้างงานที่เพิ่มขึ้น 1 ตำแหน่งผ่านมาตรการ BOI อาจมีรายจ่ายภาษีที่มากกว่า 2 ล้านบาท

ที่มา: 101 PUB รวบรวมจากข้อมูลของสำนักงาน BOI

ในแง่เม็ดเงินการลงทุน โครงการลงทุนที่ได้รับสิทธิประโยชน์ทางภาษีมีมูลค่าการลงทุนทั้งหมดโดยเฉลี่ยปีละ 6.6 แสนล้านบาท ในช่วงปี 2015-2018 ตามที่สำนักงาน BOI รายงาน เมื่อนำไปเปรียบเทียบกับรายจ่ายภาษีแล้ว พบว่ารัฐบาลไทยต้องเสียรายได้ภาษีไปอย่างน้อย 3.5 แสนบาท เพื่อให้เกิดการลงทุนจากโครงการส่งเสริมการลงทุนจำนวน 1 ล้านบาท (ภาพที่ 4) ประสิทธิภาพในการดึงดูดเม็ดเงินลงทุนก็อาจน้อยกว่าที่รายงานหากผู้ประกอบการตัดสินใจที่จะลงทุนอยู่แล้วในทำนองเดียวกันกับประสิทธิภาพของการจ้างงาน

ที่มา: 101 PUB คำนวณจากข้อมูลของสำนักงาน BOI

ข้อสังเกตที่น่าสนใจอย่างหนึ่งคือ มูลค่าของการลงทุนตามที่ BOI รายงานไม่ได้มีแนวโน้มลดลงตามตำแหน่งงานในช่วงปี 2015-2018 ชี้ว่าโครงการลงทุนที่ได้รับการยกเว้นภาษีโดย BOI มีแนวโน้มเป็นกิจการที่ใช้ทุนเข้มข้น (capital-intensive) มากขึ้น ซึ่งถ้าหากตำแหน่งงานที่เกิดขึ้นนี้เป็นงานที่ต้องใช้เทคโนโลยีขั้นสูงหรือสามารถสร้างนวัตกรรมได้ ต่อให้จะมีจำนวนน้อยลงก็ตาม ก็อาจมีเหตุผลเพียงพอที่จะได้รับการส่งเสริมการลงทุน เพราะงานเหล่านี้สามารถสร้างการกระจายของความรู้ (knowledge spillover) สู่แรงงานและเศรษฐกิจโดยรวมของประเทศ ซึ่งเป็นเรื่องที่รัฐบาลมีหน้าที่ส่งเสริม

โครงการส่งเสริมการลงทุนไม่ได้สร้างงานที่มีคุณภาพและยั่งยืน

อย่างไรก็ตาม เป็นเรื่องน่าเศร้าที่ต้องรายงานว่า งานวิจัยหลายชิ้นพบว่าโครงการที่ได้รับสิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการลงทุนไม่สามารถดึงดูดให้เกิดการสร้างงานที่มีคุณภาพและศักยภาพมากพอที่จะช่วยยกระดับนวัตกรรมได้ ด้วยเหตุผล 3 ประการดังต่อไปนี้

1. การลงทุนที่เกิดขึ้นจากโครงการของ BOI ส่วนใหญ่สร้างงานที่ใช้เทคโนโลยีต่ำ

บริษัทข้ามชาติที่มีเทคโนโลยีสูง (high-tech) ซึ่งเป็นเป้าหมายสำคัญของการดึงดูดการลงทุนนั้น มักให้ความสำคัญต่อปัจจัยด้านความยากง่ายในการทำธุรกิจ ความต่อเนื่องของนโยบาย คุณภาพของกฎระเบียบต่างๆ รวมไปถึงคุณภาพของแรงงานมากกว่าปัจจัยด้านภาษี แต่ในทางกลับกัน การยกเว้นภาษีมักดึงดูดแต่การลงทุนจากบริษัทที่มีเทคโนโลยีต่ำ[7] ดังนั้น การจ้างงานที่เกิดขึ้นจากโครงการส่งเสริมการลงทุนด้วยการยกเว้นภาษีก็อาจเป็นงานที่ไม่ต้องการทักษะระดับสูงมาก

ข้อค้นพบนี้สอดคล้องกับผลการสำรวจความต้องการแรงงานของบริษัทที่เข้าร่วมโครงการส่งเสริมการลงทุนโดยสำนักงาน BOI อยู่ในปัจจุบัน โดยกว่าครึ่งของแรงงานที่บริษัทเหล่านี้ต้องการไม่จำเป็นต้องมีวุฒิปริญญาหรือวุฒิวิชาชีพ (ปวช.-ปวส.) โดยในช่วง 2015-2022 บริษัทที่เข้าร่วมโครงการส่งเสริมการลงทุนเหล่านี้มีความต้องการแรงงานที่มีการศึกษาระดับ ป.6 ถึง ม.6 โดยเฉลี่ยปีละ 52% ของแรงงานทั้งหมดที่ต้องการในแต่ละปี รวมถึงกลุ่ม ‘อื่นๆ’ ซึ่งหมายถึงแรงงานที่มีวุฒิต่ำกว่า ป.6 ซึ่งมีอีกราว 6% ทำให้ความต้องการแรงงานวุฒิต่ำกว่าปริญญาและไม่ได้จบสายวิชาชีพ มีมากถึงปีละ 58% โดยเฉลี่ย (ภาพที่ 5)

ที่มา: 101 PUB คำนวณจากข้อมูลของสำนักงาน BOI

2. โครงการส่งเสริมการลงทุนของ BOI กระตุ้นให้เกิดการวิจัยและพัฒนาได้น้อย

แม้สำนักงาน BOI จะตั้งเป้าหมายให้กลุ่มกิจการที่มีการวิจัยและพัฒนา (R&D) เป็นกลุ่มที่มีความสำคัญต่อการพัฒนาเศรษฐกิจมากที่สุดและควรได้รับการยกเว้นภาษีสูงสุด ซึ่งได้แก่ กลุ่มกิจการที่ลงทุนในอุตสาหกรรมฐานความรู้ (knowledge-based Industries) ที่เน้นการวิจัยและพัฒนา (กลุ่ม A1) และกลุ่มกิจการที่เกี่ยวข้องกับการพัฒนาเทคโนโลยีและนวัตกรรม และมีการร่วมมือวิจัยและพัฒนา (หมวด 8) อย่างไรก็ตาม มาตรการทางภาษีนี้ไม่สามารถดึงดูดการลงทุนในกลุ่มกิจการเหล่านี้ได้มากนัก เพราะการลงทุนที่เกิดขึ้นจริงในกลุ่มกิจการเป้าหมายในช่วงปี 2015-2022 กลับมีเพียง 4.3% ของจำนวนโครงการที่ได้รับการส่งเสริมทั้งหมด และคิดเป็นเพียง 3.6% ของมูลค่าการลงทุน[8]

นอกจากนี้ แม้กลุ่มบริษัทที่เข้าร่วมโครงการส่งเสริมการลงทุนจะมีการใช้จ่ายเพื่อการวิจัยและพัฒนา (R&D) มากกว่ากลุ่มที่ไม่ได้เข้าร่วม แต่ไม่ได้เป็นเพราะมาตรการทางภาษีช่วยจูงใจให้จ่ายเงินเพื่อการวิจัยและพัฒนามากขึ้น หากแต่เป็นเพราะบริษัทที่เข้าร่วมโครงการเหล่านี้มีเงินทุนที่มากกว่า จึงสามารถจ่ายค่าวิจัยและพัฒนาได้สูงกว่า แต่เมื่อคิดเป็นสัดส่วนต่อรายจ่ายโดยรวมของบริษัทแล้ว สัดส่วนการใช้จ่ายเพื่อการวิจัยและพัฒนายังคงน้อยและไม่มีความแตกต่างกันระหว่างกลุ่มบริษัทที่เข้าร่วมและไม่เข้าร่วมโครงการ (ราว 5% ในปี 2016) จนการส่งเสริมการวิจัยและการพัฒนาด้วยการยกเว้นภาษีอาจไม่มีประสิทธิภาพและเป็นการสูญเสียรายได้ภาษีไปอย่างไม่คุ้มค่า[9]

3. โครงการยกเว้นภาษีดึงดูดบริษัทต่างชาติที่สามารถย้ายฐานการผลิตหนีได้ง่าย

มาตรการทางภาษีดึงดูดบริษัทต่างชาติที่มีสัดส่วนของทรัพย์สินถาวร (fixed asset) ต่อทรัพย์สินโดยรวมน้อย ซึ่งทำให้บริษัทเหล่านี้มีความคล่องตัวในการย้ายฐานการผลิต และสามารถย้ายฐานการผลิตหนีไปยังประเทศอื่นได้ง่าย[10]

การดึงดูดการลงทุนจากบริษัทเช่นนี้อาจทำให้ประเทศไทยต้องกลายเป็นฐานการผลิตที่แข่งขันด้วยราคาแรงงานเพื่อยื้อไม่ให้บริษัทต่างชาติเหล่านี้ย้ายฐานการผลิตไปยังประเทศที่มีค่าแรงถูกกว่า ซึ่งก็ดูเหมือนว่าประเทศไทยจะแพ้ประเทศด้อยพัฒนาหรือกำลังพัฒนาที่ยังมีค่าแรงต่ำ เพราะสัดส่วนของการลงทุนโดยตรงจากต่างชาติ (FDI) ในประเทศไทยต่อประเทศด้อยพัฒนาและกำลังพัฒนาในอาเซียน[11]มีแนวโน้มลดลงเป็นอย่างมากหลังจากช่วงปี 2001-2005 (ตารางที่ 1) อีกทั้งการแข่งขันด้วยการคุมราคาแรงงานให้ถูกก็คงไม่ใช่เป้าหมายในการยกระดับเศรษฐกิจไปสู่ประเทศรายได้สูง

| ช่วงเวลา | สัดส่วน FDI ของไทยต่ออาเซียน |

| 1986-1990 | 33.7% |

| 1991-1995 | 16.0% |

| 1996-2000 | 32.0% |

| 2001-2005 | 42.0% |

| 2006-2010 | 26.5% |

| 2011-2015 | 16.1% |

| 2016-2020 | 8.1% |

ที่มา: 101 PUB คำนวณจากข้อมูลของ CEIC

นอกจากบริษัทต่างชาติจะเริ่มย้ายฐานการผลิตออกจากประเทศไทยแล้ว ในช่วงระยะเวลาดังกล่าว บริษัทไทยก็มีแนวโน้มนำเงินออกไปลงทุนในต่างประเทศเพิ่มมากขึ้นเป็นจำนวนมาก โดยมูลค่าของเม็ดเงินที่ไหลออกไปนอกประเทศจากบริษัทไทยในช่วงปี 2016-2020 เพิ่มขึ้นกว่า 45 เท่าจากมูลค่าของเงินที่ไหลออกไปในช่วงปี 2001-2005 (ตารางที่ 2)

แม้การที่บริษัทไทยออกไปลงทุนในต่างประเทศอาจแสดงถึงความแข็งแกร่งทางธุรกิจที่สามารถแข่งแข่งขันในระดับนานาชาติได้ แต่ก็อาจชี้ให้เห็นว่าโอกาสในการลงทุนในประเทศไม่มีความน่าสนใจเพียงพอ[12] นอกจากนี้ การย้ายออกไปลงทุนนอกประเทศของบริษัทเหล่านี้ย่อมหมายถึงรัฐบาลไทยกำลังสูญเสียรายได้เพิ่มมากขึ้น ซ้ำร้ายยังอาจทำให้เกิดการจ้างงานในประเทศไทยน้อยลง

| ช่วงเวลา | มูลค่าการลงทุน (ล้านดอลลาร์สหรัฐฯ) |

| 1986-1990 | 80.6 |

| 1991-1995 | 388.8 |

| 1996-2000 | 393.9 |

| 2001-2005 | 319.1 |

| 2006-2010 | 3,792.5 |

| 2011-2015 | 8,859.7 |

| 2016-2020 | 14,875.1 |

ที่มา: 101 PUB คำนวณจากข้อมูลของ CEIC

ดังนั้น การส่งเสริมการลงทุนด้วยการยกเว้นภาษีของ BOI ยังไม่คุ้มค่ามากเพียงพอกับรายได้ภาษีที่ไทยต้องสูญเสียไป เพราะนอกจากจะไม่สามารถสร้างงานที่มีคุณภาพแล้ว ยังเป็นการสร้างงานที่ไม่ยั่งยืนอีกด้วย ซึ่งลักษณะงานที่ได้จากการดึงดูดการลงทุนด้วยวิธีการเช่นนี้จะไม่สามารถช่วยเพิ่มหรือพัฒนาทักษะให้แก่แรงงาน อีกทั้งไม่สามารถช่วยขับเคลื่อนให้เศรษฐกิจไทยสามารถก้าวทันตามเศรษฐกิจที่พัฒนาแล้วได้

ปรับเป้าหมายสู่การดึงดูดการสร้างงานที่ดี

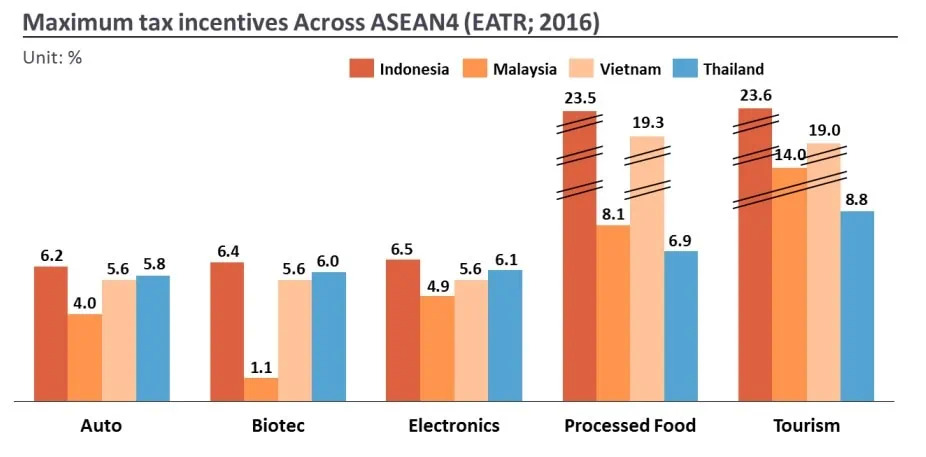

ทางออกของประเทศไทยในการสร้างงานที่ดีนั้น ไม่ใช่การออกนโยบายยกเว้นภาษีเพิ่มเพื่อพยายามให้เกิดการลงทุนเพิ่มขึ้น เพราะขณะนี้ อัตราภาษีเงินได้นิติบุคคล (Corporate Income Tax Rate) ของประเทศไทยอยู่ที่ร้อยละ 20 ซึ่งน้อยกว่าอัตราภาษีโดยเฉลี่ยของประเทศในอาเซียน (21.7%)[13] นอกจากนี้ หากรวมสิทธิประโยชน์ทางภาษีสูงสุด (maximum tax incentives) ซึ่งรวมถึงการยกเว้นภาษีแล้ว อัตราภาษีเฉลี่ยที่บริษัทต้องจ่ายจริงในโครงการลงทุน (Effective Average Tax Rate: EATR) ในแทบทุกอุตสาหกรรมเป้าหมายของไทย (ประมาณ 6-9%) มีความทัดเทียมกับประเทศคู่แข่งทางภาษีในอาเซียนอยู่แล้ว (ภาพที่ 6)[14] อีกทั้งมาตรการทางภาษียังไม่สามารถสร้างงานที่มีคุณภาพและยกระดับเศรษฐกิจไทยสู่อุตสาหกรรมที่มีการวิจัยและพัฒนาดังที่หวังไว้ จึงน่าจะเป็นการลงทุนของรัฐที่ไม่ได้แก้ปัญหาคอขวดของธุรกิจ

ที่มา: อธิภัทร (2016)

เพื่อส่งเสริมให้เกิดการลงทุนที่สามารถสร้างงานที่ดีและมีคุณภาพในประเทศได้จริง ประเทศไทยควรหันมาปรับแก้กฎระเบียบและนโยบายที่ทำให้เกิดสภาพแวดล้อมที่ช่วยดึงดูดให้บริษัทที่มีเทคโนโลยีสูงหรือมีศักยภาพในการทำการวิจัยและพัฒนาสูงมีความสนใจที่จะเข้ามาประกอบธุรกิจในไทย เช่น การจัดเตรียมโครงสร้างพื้นฐานเฉพาะเจาะจงที่ไทยยังขาดแคลน อย่างศูนย์การทดสอบหรือรองรับมาตรฐานสินค้าที่มีบรรทัดฐานเทียบเท่าระดับสากล ซึ่งช่วยลดภาระให้ผู้ประกอบการไม่จำเป็นต้องส่งตัวอย่างไปขอใบรับรองจากประเทศอื่นให้ยุ่งยาก อีกทั้งยังต้องปรับแก้กฎระเบียบที่ซับซ้อน (regulatory guillotine) เพื่อให้บริษัทเหล่านี้สามารถเข้ามาดำเนินการได้สะดวก

อีกทางหนึ่งที่จะช่วยให้เกิดงานที่ดีคือ การแก้ปัญหาเรื่องงานไกลกับที่อยู่อาศัย โดยตั้งเป้าหมายเพิ่มคุณภาพของสภาพแวดล้อมทางธุรกิจอย่างทั่วถึง เพื่อกระจายการสร้างงานให้ลงไปสู่ระดับท้องถิ่น ซึ่งงานที่ใกล้บ้านอาจเป็นนิยามขั้นพื้นฐานที่สุดสำหรับคำว่า ‘งานที่ดี’ สำหรับประเทศไทย เพราะในปัจจุบัน การลงทุนส่วนใหญ่ยังคงกระจุกตัวพื้นที่กรุงเทพฯ และปริมณฑล และพื้นที่เขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก (EEC) ซึ่งมีแต้มต่อจากสภาพแวดล้อมทางธุรกิจที่เอื้ออำนวย และการมีคลัสเตอร์ของธุรกิจที่ตั้งอยู่เดิม[15]

นอกจากนี้ สำนักงาน BOI ควรปรับเปลี่ยนวิธีการส่งเสริมการลงทุนในด้านการวิจัยและพัฒนาใหม่ โดยเปลี่ยนจากการส่งเสริมด้วยการให้การยกเว้นภาษี (tax exemption) เป็นการให้เครดิตภาษี (tax credit) หรือการลดหย่อนภาษี (tax deduction) ร่วมกับการให้บริการที่ช่วยจัดสรรทรัพยากรให้ตรงกับความต้องการแก่ผู้ประกอบการที่เกี่ยวข้องกับการวิจัยและการพัฒนาได้ เช่น การสร้างโครงสร้างพื้นฐานเพื่อรองรับการวิจัย (research infrastructure) ซึ่งการเปลี่ยนมาใช้วิธีการเหล่านี้จะช่วยจำกัดให้ไม่ต้องสูญเสียรายได้ภาษีที่มากเกินไปและมีความคุ้มค่ามากกว่าวิธีการเดิมที่ใช้อยู่[16]

ท้ายที่สุด การเพิ่มและพัฒนาทักษะให้แก่แรงงานก็เป็นเรื่องสำคัญที่ขาดไม่ได้เช่นกัน เพราะหากประเทศไทยขาดแคลนแรงงานทักษะสูงหรือแรงงานส่วนใหญ่ยังไม่มีทักษะที่เหมาะสมต่อการทำงานในบริษัทที่ต้องใช้เทคโนโลยีขั้นความรู้ขั้นสูงอย่างทักษะด้าน STEM (Science, Technology, Engineering, and Mathematics: วิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ และคณิตศาสตร์) บริษัทที่ประกอบการในภาคส่วนดังกล่าวคงไม่อาจสนใจที่จะเข้ามาลงทุน และสุดท้ายก็ไม่อาจเกิดการสร้างงานที่ดีขึ้นในประเทศนี้ได้

การกำหนดเป้าหมายพัฒนาเศรษฐกิจประเทศที่มุ่งเพียงเพื่อให้เกิดการลงทุนเพิ่มมากขึ้นดังที่ผ่านมายังคงไม่เพียงพอ เพราะการเติบโตทางเศรษฐกิจจะเกิดขึ้นอย่างยั่งยืนได้ก็ต่อเมื่อประเทศเกิดการเปลี่ยนแปลงระดับโครงสร้างเศรษฐกิจ (structural transformation) ซึ่งสำหรับประเทศไทย การเปลี่ยนแปลงขั้นพื้นฐานที่สุดคงเป็นการโยกย้ายแรงงานและทรัพยากรออกจากภาคเกษตรที่มีผลิตภาพต่ำไปยังกิจกรรมทางเศรษฐกิจที่มีผลิตภาพสูง ดังนั้น การลงทุนเพื่อนำไปสู่การสร้างงานที่ดี เพื่อจะดึงผู้คนออกจากภาคเกษตรจึงเป็นเรื่องที่สำคัญและไม่สมควรถูกเพิกเฉยอย่างที่รัฐบาลเคยทำมาได้

| ↑1 | กษิดิ์เดช คำพุช, “ยกระดับค่าจ้างขั้นต่ำไทย ให้ไปถึงค่าจ้างเพื่อชีวิต,” กันยายน 29, 2022, https://101pub.org/minimum-wage-to-living-wage/. |

|---|---|

| ↑2 | มาตรการกำหนดในปี 2015 แบ่งกิจการที่ให้การส่งเสริมออกเป็น 6 กลุ่ม ตามลำดับความสำคัญดังนี้ กลุ่มกิจการที่ลงทุนในอุตสาหกรรมฐานความรู้ที่เน้นการวิจัยและพัฒนา (กลุ่ม A1), กลุ่มกิจการที่ใช้เทคโนโลยีขั้นสูงและมีกระบวนการผลิตที่ซับซ้อนมาก (กลุ่ม A2), กลุ่มกิจการที่ใช้เทคโนโลยีขั้นสูงและมีฐานการผลิตอยู่บ้างแล้ว (กลุ่ม A3), กลุ่มกิจการที่ใช้เทคโนโลยีต่ำกว่าหรือมีกระบวนการผลิตที่ซับซ้อนน้อยกว่า (กลุ่ม A4), และกลุ่มกิจการในกลุ่มอุตสาหกรรมสนับสนุนที่ใช้เทคโนโลยีไม่สูงและกระบวนการผลิตไม่ซับซ้อน แต่ยังมีความสำคัญต่อห่วงโซ่มูลค่า (กลุ่ม B1-B2) ต่อมาได้มีการเพิ่มกลุ่มกิจการพัฒนาเทคโนโลยีและนวัตกรรม (หมวด 8) ในปี 2017 ซึ่งได้รับการยกเว้นภาษีสูงที่สุดจากทุกกลุ่มข้างต้น |

| ↑3 | หากโครงการลงทุนมีการลงทุนหรือใช้จ่ายกิจกรรมที่สามารถพัฒนาความสามารถในการแข่งขันของประเทศ และ/หรือกระจายความเจริญสู่ภูมิภาค และ/หรือพัฒนาพื้นที่อุตสาหกรรมที่ได้รับการส่งเสริมเป็นเขตเศรษฐกิจพิเศษ |

| ↑4 | อธิภัทร มุทิตาเจริญ, “แรงจูงใจทางภาษี…ไทยอยู่ตรงไหนในอาเซียน,” กุมภาพันธ์ 25, 2016, https://thaipublica.org/2016/02/athiphat-2/. |

| ↑5 | สำนักงานเศรษฐกิจการคลัง |

| ↑6 | สำนักงบประมาณ. เอกสารงบประมาณอิเล็กทรอนิกส์ ปีงบประมาณ 2557 ถึง 2560. |

| ↑7 | Athipat Muthitacharoen, “Location choice and tax responsiveness of foreign multinationals: Evidence from ASEAN countries,” The Singapore Economic Review (2022). https://doi.org/10.1142/S021759082250062X. |

| ↑8 | สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) |

| ↑9 | OECD (2021), OECD Investment Policy Reviews: Thailand, OECD Investment Policy Reviews, OECD Publishing, Paris, https://doi.org/10.1787/c4eeee1c-en. |

| ↑10 | Athipat Muthitacharoen, “Location choice and tax responsiveness of foreign multinationals: Evidence from ASEAN countries,” PIER Discussion Paper, no. 95 (2022). |

| ↑11 | ได้แก่ กัมพูชา อินโดนีเซีย ลาว มาเลเซีย เมียนมาร์ ฟิลิปปินส์ ไทย และ เวียดนาม |

| ↑12 | มุกดา ตีรเลิศพานิช, “เหตุใดระดับหนี้จึงมีบทบาทต่อการดึงดูดเงินลงทุนโดยตรง (FDI) ของประเทศไทย, สิงหาคม 27, 2022, ”http://www.setthasarn.econ.tu.ac.th/blog/detail/611. |

| ↑13 | VEPR, Oxfam in Vietnam, The PRAKARSA, & TAFJA. (2020). Towards Sustainable Tax Policies in the ASEAN Region: The Case of Corporate Tax Incentives. Hanoi, Vietnam. |

| ↑14 | Athipat Muthitacharoen, “Assessing Tax Incentives for Investment: Case Study of Thailand,” Southeast Asian Journal of Economics 4, no. 2 (2016): 105-128. |

| ↑15 | OECD (2021), OECD Investment Policy Reviews: Thailand, OECD Investment Policy Reviews, OECD Publishing, Paris, https://doi.org/10.1787/c4eeee1c-en. |

| ↑16 | OECD (2021), OECD Investment Policy Reviews: Thailand, OECD Investment Policy Reviews, OECD Publishing, Paris, https://doi.org/10.1787/c4eeee1c-en. |