“งานวิจัยเผย…” / “ผลการศึกษาชี้…” เมื่อวลีนี้ปรากฏอยู่หน้าข้อความอะไรสักอย่าง ก็มักทำให้ผู้อ่านเกิดความเชื่อมั่นว่าสิ่งที่อ่านอยู่นั้นเชื่อถือได้ เสมือนหนึ่งมีตราประทับคำว่า ‘Verified’ แปะอยู่

ด้วยภาษาที่ดูหนักแน่น อุดมไปด้วยศัพท์เทคนิค และมีอ้างอิงอย่างเป็นเรื่องเป็นราว งานที่แลดูเป็น ‘วิชาการ’ จึงมักดูสูงส่ง ทำให้ผู้คนคล้อยตามได้ไม่ยาก ยิ่งถ้างานศึกษาชิ้นนั้นจัดทำขึ้นโดยสถาบันวิจัยหรือสถาบันการศึกษาชั้นแนวหน้า หลายคนก็คงเชื่อโดยแทบไม่มีการตั้งคำถามใดๆ

นี่จึงเป็นช่องโหว่ใหญ่ให้ผู้มีอำนาจและผู้กำหนดนโยบาย ‘ฉวยใช้’ งานวิชาการเพื่อรับรองความชอบธรรมในการทำงานของตัวเอง

แต่เอาเข้าจริงแล้ว งานวิชาการก็อาจไม่ได้ต่างจากงานเขียนอื่นๆ เพราะเมื่อลองตรวจสอบพลิกหน้าอ่านไส้ในของงานวิจัยดู ก็อาจพบว่าบทสรุปผลการศึกษาที่ดูหนักแน่นน่าเชื่อถือนั้น กลับมีที่มาจากระเบียบวิธีวิจัยที่เต็มไปด้วยช่องโหว่หรือข้อบกพร่อง ไม่ว่าจะโดยเจตนาหรือไม่ก็ตาม

งานวิชาการที่บกพร่องจึงนับว่าน่ากลัวไม่แพ้ข่าวลวงหรือข้อมูลบิดเบือน และยิ่งเป็นงานวิชาการที่จะถูกใช้ประกอบการตัดสินใจเรื่องนโยบายระดับประเทศที่จะส่งผลกระทบต่อผู้คนจำนวนมาก ก็ยิ่งน่าสะพรึง เช่นกรณีงานวิจัยเรื่องผลกระทบของวัคซีนที่มีกระบวนการวิจัยไม่ได้มาตรฐานชิ้นหนึ่ง ที่ปลุกแนวคิดต่อต้านวัคซีนในคนจำนวนมาก

การมีความรู้เท่าทันงานวิชาการจึงเป็นทักษะที่จำเป็นยิ่งในยุคสมัยนี้

101 เปิดคอร์สพาทุกท่านพัฒนาทักษะจับเท็จงานวิชาการขั้นพื้นฐาน ผ่านเอกสารสำคัญ 3 ชิ้น ในมือของคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) องค์กรกำกับดูแลที่จะเป็นผู้ใช้อำนาจตัดสินดีลควบรวมธุรกิจระหว่าง 2 ผู้ให้บริการโทรคมนาคมยักษ์ใหญ่ ทรู-ดีแทค (TRUE-DTAC)

เอกสารชิ้นแรกคือข้อมูลเบื้องต้นในการวิเคราะห์ผลกระทบกรณีการรวมธุรกิจระหว่างทรูกับดีแทค ซึ่ง สำนักงาน กสทช. จัดทำขึ้นเอง เพื่อนำเสนอในการประชุมคณะกรรมาธิการวิสามัญพิจารณาศึกษาผลกระทบกรณีการควบรวมกิจการโทรคมนาคมระหว่างทรูและดีแทค และการค้าปลีก-ค้าส่ง ของสภาผู้แทนราษฎร เมื่อวันที่ 16 มีนาคม 2565

ส่วนเอกสารอีก 2 ชิ้น ถือเป็นหัวใจสำคัญที่ กสทช. จะใช้ประกอบการตัดสินชะตากรรมของดีลควบรวมทรู-ดีแทค นั่นคือ (1) รายงานการศึกษาของที่ปรึกษาอิสระ เพื่อจัดทำความเห็นประกอบการรายงานการรวมธุรกิจ จัดทำโดย บริษัทหลักทรัพย์ ฟินันซ่า จำกัด ซึ่งเลขาธิการ กสทช. แต่งตั้งตามรายชื่อที่ปรึกษาอิสระที่ผู้ประสงค์รวมธุรกิจเสนอ ภายใต้กระบวนการตามประกาศ กสทช. เรื่อง มาตรการกำกับดูแลการรวมธุรกิจในกิจการโทรคมนาคม พ.ศ. 2561 และ (2) รายงานการศึกษาของที่ปรึกษา เพื่อวิเคราะห์การรวมธุรกิจระหว่างทรู-ดีแทค ภายใต้กรอบวงเงินงบประมาณ 10 ล้านบาท ซึ่งได้รับความเห็นชอบในการประชุม กสทช. ครั้งที่ 5/2565 เมื่อวันที่ 23 กุมภาพันธ์ 2565 จัดทำในนามของศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย

การรู้เท่าทันเอกสารข้อมูลและรายงานการศึกษาเหล่านี้มีความสำคัญอย่างยิ่งสำหรับประชาชน ไม่ว่าจะในฐานะพลเมืองหรือผู้บริโภค เพราะนี่คือดีลธุรกิจที่จะส่งผลกระเทือนต่อผู้ใช้บริการโทรศัพท์มือถือทุกคน

น่าเสียดายที่เอกสารสำคัญเหล่านี้กลับไม่ได้ถูกเผยแพร่ต่อสาธารณะ ให้สังคมวงกว้างได้มีส่วนร่วมในการตรวจสอบและวิพากษ์วิจารณ์เหมือนดังงานวิชาการทั่วไป ทั้งที่เป็นโจทย์สาธารณะที่ส่งผลกระทบต่อสังคมเศรษฐกิจไทยอย่างสูง และจัดทำโดยใช้เงินภาษีประชาชน (แต่รายงานการศึกษาของที่ปรึกษาอิสระเป็นภาระรับผิดชอบของฝั่งผู้ประสงค์รวมธุรกิจ) 101 อาสาเปิดบางประเด็นชวนสังคมร่วมตั้งคำถามและตรวจสอบ “ความน่าเชื่อถือ” ของเอกสารทั้ง 3 ชิ้น ก่อนที่ กสทช. จะใช้ประกอบการตัดสินกรณีควบรวมทรู-ดีแทคในอนาคตอันใกล้

สำนักงาน กสทช. : “จากตัวอย่างกรณีศึกษาไอร์แลนด์และออสเตรีย อัตราค่าบริการมีแนวโน้มลดลง”

เอกสารชิ้นแรกที่ 101 ชวนสังคมมาร่วมตรวจสอบ คือเอกสารข้อมูลเบื้องต้นในการวิเคราะห์ผลกระทบกรณีการรวมธุรกิจระหว่างทรูและดีแทค ที่สำนักงาน กสทช. เป็นผู้จัดทำเอง โดยเอกสารดังกล่าวถูกใช้เพื่อนำเสนอในที่ประชุมคณะกรรมาธิการวิสามัญพิจารณาศึกษาผลกระทบกรณีการควบรวมกิจการโทรคมนาคมระหว่างทรูและดีแทค และการค้าปลีก-ค้าส่ง ของสภาผู้แทนราษฎร เมื่อวันที่ 16 มีนาคม 2565

เนื่องจากดีลทรู-ดีแทคไม่ใช่ครั้งแรกของโลกที่ผู้ประกอบการโทรคมนาคมยักษ์ใหญ่ระดับประเทศพยายามควบรวมกิจการกัน จนนำไปสู่ข้อกังวลเรื่องการผูกขาดตลาด ดังนั้น การย้อนมองและเทียบเคียงกับกรณีศึกษาที่เคยเกิดขึ้นมาก่อนในแต่ละประเทศ จึงย่อมช่วยให้การศึกษาแนวโน้มตลาดโทรคมนาคมไทยหลังการควบรวมมีน้ำหนักมากขึ้น

เอกสารของสำนักงาน กสทช. อ้างอิงถึงกรณีศึกษาการควบรวมกิจการโทรคมนาคมในหลายประเทศ โดยในประเด็นสำคัญอย่างเรื่องแนวโน้มของอัตราค่าบริการหลังการควบรวม ปรากฏกรณีศึกษา 2 ประเทศ คือ ไอร์แลนด์ และ ออสเตรีย

การควบรวมกิจการในไอร์แลนด์เกิดขึ้นในปี 2014 ระหว่างบริษัท O2 และ Three ซึ่งมีขนาดใหญ่เป็นอันดับ 2 และ 4 ของประเทศตามลำดับ ทำให้มีจำนวนบริษัทในตลาดโทรคมนาคมลดจาก 4 เหลือ 3 ราย

ขณะที่การควบรวมในออสเตรียเกิดขึ้นในปี 2006 ระหว่างบริษัท T-Mobile และ tele.ring ซึ่งมีขนาดใหญ่เป็นอันดับที่ 2 และ 4 ของประเทศตามลำดับ ทำให้เหลือจำนวนบริษัทที่แข่งขันในตลาดจาก 5 ราย เป็น 4 ราย

เอกสารของสำนักงาน กสทช. ชี้ถึงผลสรุปจากงานวิจัยของกรณีศึกษาทั้ง 2 ประเทศนี้ ว่าหลังควบรวมอัตราค่าบริการมีแนวโน้มลดลงเล็กน้อย ไม่ได้เพิ่มขึ้นตามที่คาดการณ์ไว้แต่แรก และยังไม่อาจสรุปได้ชัดเจนว่าการควบรวมส่งผลต่อราคาหรือไม่ เพราะอาจมีปัจจัยอื่นๆ เช่น การกำหนดมาตรการเฉพาะของผู้กำกับดูแล และการมีผู้เล่นเข้าแข่งขันในตลาดที่เพิ่มขึ้นภายหลังเกิดการควบรวม

การยกกรณีศึกษาของไอร์แลนด์และออสเตรียซึ่งมีหลักฐานวิชาการยืนยันชัดเจนขึ้นมาอาจถือเป็นการบ่งบอกว่า หลังการควบรวมกิจการ ไม่ได้แปลว่าค่าบริการจะสูงขึ้นเสมอไป ดังที่หลายคนกังวล

อ่านดูเผินๆ ก็ดูเหมือนว่า กสทช. สรุปกรณีศึกษาต่างประเทศตามปกติ ทว่าเมื่อค้นลึกลงไปกลับพบว่า เอกสารหลักที่ กสทช. ใช้อ้างอิงคือ งานวิจัยของ L. Aguzzoni et al. (2017) ที่มีชื่อว่า ‘Ex-post Analysis of Mobile Telecom Mergers: The Case of Austria and Netherlands’ (การวิเคราะห์ผลกระทบจากการควบรวมกิจการโทรคมนาคม: กรณีศึกษาประเทศออสเตรียและเนเธอร์แลนด์)

ดูจากชื่อหัวข้อของงานวิจัย ท่านผู้อ่านสังเกตเห็นอะไรหรือไม่?

เนเธอร์แลนด์: กรณีศึกษาที่หายไป

แม้เอกสารของสำนักงาน กสทช. จะหยิบงานวิจัยดังกล่าวมาอ้างอิง แต่กลับยกเพียงกรณีศึกษาประเทศออสเตรียมาพูดถึงเท่านั้น แล้วเหตุใดเอกสารข้อมูลเบื้องต้นฉบับนี้จึงไม่มีการพูดถึงกรณีศึกษาเนเธอร์แลนด์ ทั้งที่ก็อยู่ในงานวิจัยชิ้นเดียวกัน?

ในกรณีเนเธอร์แลนด์ งานวิจัยได้ศึกษาผลกระทบของการควบรวมระหว่างบริษัท T-Mobile และ Orange ในปี 2007 ซึ่งเกิดขึ้นหลังจากที่มีการควบรวมอีกดีลหนึ่งก่อนหน้านั้นเพียง 2 ปี คือระหว่างบริษัท KPN และ Telfort โดยการควบรวม T-Mobile กับ Orange ทำให้จำนวนผู้เล่นตลาดโทรคมนาคมเนเธอร์แลนด์ลดลงจาก 4 เหลือ 3 ราย

การศึกษาผลกระทบต่อราคาค่าบริการโทรคมนาคมจากการควบรวม T-Mobile กับ Orange ของงานวิจัยดังกล่าวพบว่า “ราคามีการเพิ่มขึ้นเมื่อเทียบกับช่วงก่อนการควบรวม”

“ราคาที่เพิ่มขึ้นนี้ดูเหมือนว่าจะมีผลเด่นชัดต่อกลุ่มผู้ใช้บริการที่มีการใช้งานโทรศัพท์มือถือสูง โดยเพิ่มขึ้นระหว่างราว 10-15% สำหรับผู้ใช้งานกลุ่มนี้ อย่างไรก็ตาม เป็นการยากที่จะบ่งชี้ได้ชัดเจนว่าราคาที่เพิ่มขึ้นนี้เป็นผลลำพังมาจากการควบรวมระหว่าง T-Mobile กับ Orange เพราะอาจมีผลมาจากการควบรวมระหว่าง KPN และ Telfort เข้ามาร่วมด้วยอีกส่วนหนึ่ง รวมถึงยังมีปัจจัยเฉพาะตัวอื่นๆ สำหรับกรณีเนเธอร์แลนด์ แต่ถึงอย่างนั้น เราก็บอกได้ว่า กรณีการควบรวม T-Mobile กับ Orange และกรณีการควบรวม KPN และ Telfort อาจส่งผลร่วมกันในการทำให้ราคาเพิ่มขึ้น” (L. Aguzzoni et al. 2017, p.84)

เนเธอร์แลนด์-ออสเตรีย: ความต่างที่ต้องคำนึง

ขณะที่ทางฝั่งกรณีศึกษาประเทศออสเตรียซึ่งอยู่ในงานวิจัยชิ้นเดียวกัน แม้ผลจะปรากฏว่าราคาค่าบริการไม่ได้เพิ่มขึ้นหลังการควบรวมจริงตามที่เอกสารของสำนักงาน กสทช. อ้างถึง แต่สิ่งที่ต้องตระหนักก็คือว่า กรณีการควบรวมของออสเตรียนั้นเกิดขึ้นภายใต้การกำหนด ‘มาตรการเฉพาะ’ จากคณะกรรมการกำกับดูแล ให้ผู้ควบรวมต้องปฏิบัติตามเพื่อรักษาสภาพการแข่งขันของตลาด ซึ่ง L. Aguzzoni et al. (2017) ชี้ว่านี่อาจเป็นปัจจัยหนึ่งให้แนวโน้มค่าบริการในออสเตรียลดลง และถือเป็นความแตกต่างอันสำคัญจากกรณีการควบรวมของเนเธอร์แลนด์ที่ไม่ได้มีการกำหนดมาตรการเฉพาะแต่อย่างใด

มาตรการเฉพาะหลักๆ ที่ถูกบังคับใช้ในกรณีการควบรวมของออสเตรียนั้น คือการให้บริษัทผู้ควบรวมต้องขายคลื่นความถี่ รวมทั้งโครงสร้างพื้นฐานทางโทรคมนาคมต่างๆ อย่างเสาสัญญาณ และสายเคเบิล ให้แก่บริษัทคู่แข่ง ในราคาที่สามารถตกลงกันได้ เพื่อช่วยเพิ่มศักยภาพในการแข่งขันของบรรดาบริษัทคู่แข่ง ช่วยป้องกันปัญหาการผูกขาด

แต่เอกสารของสำนักงาน กสทช. กลับไม่มีการพูดถึงรายละเอียดของมาตรการเฉพาะที่ออสเตรียบังคับใช้ มีเพียงการเสนอแนะให้ใช้มาตรการเฉพาะที่ไม่เข้มข้นเท่า สำหรับกรณีการควบรวมทรู-ดีแทค เช่น การส่งเสริมผู้ให้บริการรายเล็ก-รายใหม่ โดยให้บริษัทผู้ควบรวมต้องขาย capacity ในการให้บริการโทรศัพท์เคลื่อนที่ให้ เมื่อมีการร้องขอ, การให้บริษัทผู้ควบรวมขยายโครงข่าย 5G, การกำหนดให้บริษัทผู้ควบรวมต้องรายงานผลการประกอบการหลังควบรวม และให้มีการประชาสัมพันธ์ต่อสาธารณชนว่าจะคงไว้ซึ่งคุณภาพการให้บริการและราคาที่เป็นธรรม เป็นต้น ขณะเดียวกันเอกสารดังกล่าวยังไม่มองมาตรการเกี่ยวกับการถือครองคลื่นความถี่เป็นความจำเป็น โดยให้เหตุผลว่าบริษัทผู้ควบรวมจะยังคงมีคลื่นความถี่รวมกันน้อยกว่าเอไอเอส จึงเห็นได้ว่าข้อเสนอแนะมาตรการเฉพาะในเอกสารดังกล่าว อาจยังมีความหนักแน่นน้อยกว่าในกรณีออสเตรียอยู่พอสมควร

นอกจากในแง่การกำหนดหรือไม่กำหนดมาตรการเฉพาะในการควบรวมแล้ว ความแตกต่างหลักอีกอย่างหนึ่งระหว่างกรณีออสเตรียและเนเธอร์แลนด์ ก็คือจำนวนผู้เล่นในตลาด โดยในกรณีออสเตรีย การควบรวมทำให้ผู้เล่นลดจาก 5 เหลือ 4 ราย ขณะที่เนเธอร์แลนด์ ลดจาก 4 เหลือ 3 ราย ซึ่ง L. Aguzzoni et al. (2017) ก็ชี้ว่านี่เป็นอีกปัจจัยที่ทำให้ผลของการควบรวมต่อราคามีความแตกต่างกัน เนื่องจากในกรณีออสเตรีย ยังคงมีทางเลือกสำหรับผู้บริโภคมากกว่ากรณีเนเธอร์แลนด์ และอันที่จริง หากเราย้อนมามองบริบทของไทย ซึ่งหากเกิดการควบรวมจะทำให้ผู้เล่นรายใหญ่ลดจาก 3 เหลือ 2 รายเท่านั้น ดังนั้นหากมองในแง่จำนวนผู้ประกอบการ กรณีเนเธอร์แลนด์ควรถูกนำมาเทียบเคียงกับไทยมากกว่าออสเตรียเสียด้วยซ้ำ แต่กลับไม่ได้ปรากฏในรายงานของ กสทช.

ออสเตรีย: กรณีศึกษาการควบรวมครั้งหลังสุดที่ไม่ปรากฏ

อันที่จริงในออสเตรียเองมีการควบรวมเกิดขึ้นหลังจากนั้นอีกครั้งหนึ่งในปี 2013 ระหว่างบริษัท Orange กับ Hutchinson ซึ่งมีส่วนแบ่งตลาดเป็นอันดับ 3 และ 4 ตามลำดับ ทำให้ผู้เล่นในตลาดโทรคมนาคมออสเตรียลดจาก 4 เหลือ 3 ราย โดยงานศึกษาของ Body of European Regulators for Electronic Communications หรือ BEREC (2018) ซึ่งเป็นองค์กรให้คำปรึกษาด้านการกำกับดูแลกิจการโทรคมนาคมของสหภาพยุโรป พบว่าการควบรวมครั้งนี้ส่งผลให้ราคาเพิ่มขึ้นอย่างมีนัยสำคัญโดยเฉพาะในช่วง 2 ปีแรกหลังการควบรวม ก่อนที่ผลของการควบรวมต่อราคาจะค่อยๆ ลดลงจนไม่มีผลในที่สุด เนื่องจากผู้เล่นประเภทผู้ให้บริการโทรศัพท์เคลื่อนที่แบบโครงข่ายเสมือน (MVNOs)[1] เติบโตขึ้นมาแข่งขันอย่างต่อเนื่อง

ข้อสังเกตในที่นี้คือ การควบรวมในออสเตรียครั้งหลังกลับไม่ถูกพูดถึงในส่วนของกรณีศึกษาประเด็นแนวโน้มอัตราค่าบริการในเอกสารของสำนักงาน กสทช. เหมือนอย่างการควบรวมครั้งก่อนหน้า ทั้งๆ ที่เมื่อพลิกรายงานดูในส่วนก่อนหน้าที่มีการไล่เรียงถึงกรณีศึกษาการควบรวมในหลายประเทศ ก็พบว่ามีการพูดถึงการควบรวมของออสเตรียทั้ง 2 ครั้ง

เหตุผลที่ผลกระทบของการควบรวมต่อแนวโน้มอัตราค่าบริการในออสเตรียครั้งหลังไม่ได้ถูกพูดถึง อาจเป็นเพราะงานวิจัยของ L. Aguzzoni et al. (2017) ที่ กสทช. ใช้อ้างอิง ไม่ได้ทำการศึกษาการควบรวมของออสเตรียในครั้งหลังนี้ไว้ แต่สำนักงาน กสทช. ไม่คิดจะลองสืบค้นงานวิจัยชิ้นอื่นที่ศึกษาผลกระทบของการควบรวมครั้งหลังเลยหรือ?

หรือสำนักงาน กสทช. เลือกสนใจเฉพาะผลการศึกษาที่ชี้ว่าราคาหลังการควบรวมไม่เพิ่มขึ้นเท่านั้น โดยไม่สนใจบริบทแวดล้อมอื่นๆ และไม่สนใจงานศึกษาอีกจำนวนมากที่ชี้ให้เห็นปัญหาอัตราค่าบริการเพิ่มขึ้นภายหลังการควบรวม

ไอร์แลนด์: หลังควบรวม ค่าบริการมีแนวโน้มลดลง แต่…อ้างอิงจากไหน?

ย้อนกลับไปที่ BEREC (2018) งานศึกษาฉบับดังกล่าวไม่ได้มีเพียงกรณีศึกษาประเทศออสเตรียเท่านั้น แต่ยังมีอีก 2 ประเทศ ได้แก่ เยอรมนี และไอร์แลนด์ ในกรณีเยอรมนีพบว่าผลของการควบรวมต่อราคาแตกต่างกันในผู้ใช้บริการแต่ละกลุ่ม โดยการเพิ่มขึ้นของราคาพบเป็นพิเศษในกลุ่มผู้ใช้บริการที่มีการใช้งานต่ำ (low usage profile) แต่ที่น่าสนใจคือกรณีไอร์แลนด์ ซี่งเป็นประเทศที่เอกสารของสำนักงาน กสทช. ยกตัวอย่างถึง

ขณะที่เอกสารของสำนักงาน กสทช. ชี้ว่า อัตราค่าบริการในไอร์แลนด์ไม่ได้เพิ่มขึ้นหลังการควบรวม แต่ BEREC (2018) กลับให้ผลสรุปในกรณีไอร์แลนด์ว่า การควบรวมได้ส่งผลให้ราคาค่าบริการเพิ่มขึ้นสำหรับกลุ่มผู้ใช้บริการทุกกลุ่มในช่วงครึ่งปีแรกหลังการควบรวม หลังจากนั้น การเพิ่มขึ้นของราคายังยืนระยะในกรณีของผู้ใช้บริการบางกลุ่ม โดยเฉพาะผู้ใช้บริการที่มีการใช้งานสูง (high usage profile) จึงน่าแปลกใจอย่างยิ่งว่าทำไมกรณีศึกษาแนวโน้มราคาหลังควบรวมในไอร์แลนด์ที่สำนักงาน กสทช. ยกมากล่าวอ้างจึงตรงกันข้ามกับในงานศึกษาของ BEREC (2018) อีกทั้ง กสทช. ก็ไม่ได้มีการอ้างอิงด้วยว่านำข้อมูลนี้มาจากงานศึกษาชิ้นใด ทั้งที่ในกรณีออสเตรียก็มีการระบุชัดเจนว่ามาจากงานวิจัยของ L. Aguzzoni et al. (2017)

เหตุแห่งการไม่อ้างอิงที่มาในกรณีศึกษาไอร์แลนด์เป็นเพียงความผิดพลาด หรือเป็นเพราะเหตุใดกันแน่?

Confirmation Bias: ปัญหาใหญ่ของการทำงานวิชาการ?

งานวิจัยที่ศึกษาแนวโน้มราคาหลังการควบรวมในกิจการโทรคมนาคมมีอยู่อีกมากมาย และปรากฏผลการศึกษาที่หลากหลาย มีทั้งที่ปรากฏว่าราคาลดลงและสูงขึ้นหลังการควบรวม ด้วยเหตุปัจจัยแวดล้อมต่างๆ นานา จึงเป็นที่น่าฉงนว่าเหตุใดเอกสารของสำนักงาน กสทช. จึงพูดถึงเพียงกรณีตัวอย่างของ 2 ประเทศที่ให้ผลไปในทางเดียวกันว่าราคาค่าบริการลดลงภายหลังการควบรวม แถมกรณีตัวอย่างของประเทศหนึ่งก็ไม่ชัดเจนอีกด้วยว่าอ้างอิงมาจากแหล่งข้อมูลใด

ในการศึกษาวิจัยโดยทั่วไป ปัญหาหนึ่งที่มักพบคือ confirmation bias นั่นคือ การยกแต่เพียงหลักฐานข้อมูลในส่วนที่ยืนยันในสมมติฐานที่เจ้าของงานศึกษาอาจตั้งธงเชื่อ (หรือตั้งธงอยากให้คนอื่นเชื่อ) ไว้แล้ว โดยละทิ้งข้อมูลส่วนอื่นๆ ที่ไม่สอดคล้องกับความคิดหรือความเชื่อตน ทำให้ข้อสรุปของงานศึกษาอาจไม่ได้สะท้อนความเป็นจริงครบถ้วนนัก ซึ่งเอกสารของสำนักงาน กสทช. ชิ้นนี้เป็นตัวอย่างชั้นดี

ฟินันซ่า: “หลังควบรวม การแข่งขันด้านราคาไม่เปลี่ยน เพราะอุตสาหกรรมผู้เล่นสองราย (Duopoly) เป็นประเภทหนึ่งของอุตสาหกรรมผู้เล่นน้อยราย (Oligopoly)”

ตามข้อ 10 ของประกาศ กสทช. เรื่อง มาตรการกำกับดูแลการรวมธุรกิจในกิจการโทรคมนาคม พ.ศ. 2561 กำหนดให้กิจการที่ต้องการควบรวมธุรกิจเสนอรายชื่อที่ปรึกษาอิสระ เพื่อจัดทำความเห็นประกอบรายงานการรวมธุรกิจ โดยเลขาธิการ กสทช. เป็นผู้แต่งตั้ง และผู้ประสงค์รวมธุรกิจเป็นผู้รับผิดชอบค่าใช้จ่าย

สำหรับดีลควบรวมทรู-ดีแทคนี้ บริษัทผู้ควบรวมเสนอชื่อที่ปรึกษาอิสระมาเพียงรายชื่อเดียว คือบริษัทหลักทรัพย์ ฟินันซ่า จำกัด น่าตั้งคำถามกับกระบวนการได้มาซึ่งที่ปรึกษาอิสระ ที่มีช่องว่างจนผลสุดท้ายราวกับผู้ควบรวมเสนอชื่อที่ปรึกษาอิสระมาทำความเห็นประกอบการควบรวมธุรกิจของตัวเอง โดยตัวเองเป็นผู้ว่าจ้าง แทนที่จะเปิดพื้นที่ให้สำนักงาน กสทช. เป็นผู้คัดเลือก หลายคนเลยอดตั้งคำถามไม่ได้ว่า “ที่ปรึกษาอิสระ” ที่ว่านั้น “อิสระ” จริงหรือไม่ และเป็นอิสระจากบริษัทที่อยากรวมกิจการ หรือเป็นอิสระจาก กสทช. กันแน่

ทั้งนี้ทั้งนั้น ที่ปรึกษาอิสระมีหน้าที่สำคัญคือการจัดทำความเห็นประกอบรายงานการรวมธุรกิจภายใน 30 วันนับจากที่ได้รับแต่งตั้ง โดยทางฟินันซ่าได้จัดทำรายงานส่งถึงมือสำนักงาน กสทช. เมื่อ 17 มีนาคม 2565 โดยมีความยาวทั้งสิ้น 78 หน้า แบ่งเนื้อหาออกเป็น 8 ส่วน ส่วนที่จัดว่าเป็นประเด็นสำคัญคือส่วนที่ 4 ว่าด้วย ‘การวิเคราะห์ผลกระทบที่เกิดขึ้นจากการรวมธุรกิจแบบแนวนอน’[2] ซึ่งเมื่อเราพลิกอ่านอย่างละเอียดถี่ถ้วนแล้ว ก็พบว่าเป็นแบบเรียนที่ดียิ่งในการฝึกทักษะรู้เท่าทันงานวิชาการ!

ฟินันซ่าพิจารณาส่วนแบ่งตลาดในบริการค้าปลีกโทรศัพท์เคลื่อนที่และอินเทอร์เน็ตบรอดแบนด์เคลื่อนที่ในปัจจุบัน โดยชี้ว่าเป็นตลาดในลักษณะ Oligopoly (ผู้เล่นน้อยราย) ซึ่งมีผู้เล่นได้แก่ เอไอเอส (AIS) ทรู ดีแทค เอ็นที (NT หรือบริษัท โทรคมนาคมแห่งชาติ จำกัด (มหาชน)) และผู้ให้บริการประเภท MVNOs ก่อนที่ฟินันซ่าจะทำการวิเคราะห์โครงสร้างตลาดหากเกิดการควบรวม โดยชี้ว่าตลาดจะอยู่ในสภาพ Duopoly (ผู้แข่งขัน 2 รายกินส่วนแบ่งตลาดทั้งหมดหรือเกือบทั้งหมด) เนื่องจากดัชนีการกระจุกตัวของตลาด (HHI) หลังควบรวมขึ้นสูงจนเข้าข่าย duopoly แม้จะมีผู้เล่นในตลาดมากกว่า 2 ราย ได้แก่ นิวโค (NewCo; บริษัทใหม่จากการควบรวมทรู-ดีแทค) เอไอเอส เอ็นที และผู้ให้บริการประเภท MVNOs

อย่างไรก็ดี ฟินันซ่าเน้นย้ำเสมอว่า แม้ตลาดจะเป็นแบบ Duopoly แต่ก็ถือได้ว่ายังเป็นประเภทย่อยหนึ่งของ Oligopoly อยู่ ซึ่งตามหลักการก็อาจถือว่าเป็นเช่นนั้น แต่ปัญหาคือการตีความเช่นนี้นำไปสู่ข้อสรุปข้อหนึ่งท้ายรายงานที่ว่า

“สภาพตลาดที่มีความใกล้เคียงขึ้นกับการเป็น Duopoly (ด้วยระดับค่าดัชนี HHI ที่ใกล้เคียงกับ 5,000 จุด) ยังคงเป็นประเภทย่อยของ Oligopoly โดยในสาระสำคัญไม่ได้เปลี่ยนแนวทางในการแข่งขันด้านราคา ตราบใดที่ปราศจากการร่วมมือกันระหว่างคู่แข่ง” (ฟินันซ่า 2022, p.77)

แนวทางการแข่งขันด้านราคาที่ฟินันซ่ายกตัวอย่างขึ้นมาคือ Bertrand Oligopoly Model ซึ่งมีกรอบคิดคือ ผู้ประกอบการแต่ละรายมีการแข่งขันกันตัดราคาอย่างเข้มข้น โดยผู้ประกอบการที่มีต้นทุนสูงกว่ารายอื่นๆ จะเสียเปรียบในการแข่งขัน เนื่องจากจำเป็นต้องตั้งราคาสินค้าหรือบริการของตนในระดับที่แพงกว่ารายอื่นๆ ขณะที่ผู้ประกอบการที่ต้นทุนต่ำกว่าจะมีความยืดหยุ่นในการกำหนดราคาและแย่งชิงส่วนแบ่งตลาดไปทั้งหมด

ในกรณีตลาดโทรคมนาคมไทย ผู้ประกอบการที่มีต้นทุนสูงสุดและเสียเปรียบในตลาดที่สุดก็คือดีแทค การควบรวมกับทรูจึงเป็นการลดต้นทุนทางหนึ่ง ซึ่งเป็นไปตามการยืนยันของบริษัทหลักทรัพย์ต่างๆ ที่ทำการศึกษาเรื่องนี้ เมื่อต้นทุนของบริษัทใหม่จากการควบรวมอย่างนิวโคลดต่ำลง ฟินันซ่าจึงเชื่อว่าราคาค่าบริการโทรคมนาคมในภาพรวมจะลดลง เพราะบริษัทใหม่จะสามารถกำหนดราคาได้ต่ำลง ภายใต้รูปแบบการแข่งขันด้านราคาที่ฟินันซ่าเชื่อว่าจะยังคงรูปแบบเดิมแม้จะมีการควบรวม

คำถามคือเราสามารถสรุปเช่นนี้ได้จริงหรือ? รูปแบบการแข่งขันที่เลือกมาอ้างนี้เหมาะสมกับบริบทจริงของไทยหรือ? แล้วเราแน่ใจได้อย่างไรว่าหลังควบรวมจนเหลือผู้เล่นรายใหญ่เพียง 2 ราย จะไม่ทำให้รูปแบบการแข่งขันด้านราคาเปลี่ยนแปลงไป?

ถึงแม้ตามทฤษฎีแล้ว Duopoly จะเป็นประเภทย่อยของ Oligopoly ตามที่ฟินันซ่าเน้นย้ำไว้หลายครั้งในรายงาน แต่ในโลกความเป็นจริง ตลาดที่มีผู้ให้บริการเพียง 2 ราย จะมีรูปแบบการแข่งขันที่ไม่ต่างจากตลาดที่มีผู้ให้บริการ 3 ราย 4 ราย 5 ราย หรือมากกว่านั้น อย่างนั้นหรือ? จริงหรือไม่ที่ในตลาดผู้เล่นแบบน้อยราย การเปลี่ยนแปลง ‘จำนวน’ ผู้ประกอบการในตลาดจะไม่ส่งผลอะไรเลย?

เราอาจมองตัวอย่างหนึ่งได้จากอุตสาหกรรมการบินในประเทศไทย หากย้อนมองเมื่อ 20-30 ปีที่แล้วที่มีเพียงไม่กี่สายการบินผูกขาดเส้นทางการบิน ราคาค่าตั๋วเครื่องบินในตอนนั้นจัดว่าแพงจนอาจมีเพียงชนชั้นกลางระดับบนขึ้นไปที่เอื้อมถึง แต่เมื่อมีการเปิดเสรีการบินที่ดึงให้สายการบินใหม่ๆ เข้าสู่ตลาด ซึ่งแม้จะยังถือว่าเป็นตลาดแบบ Oligopoly อยู่ แต่เราก็คงเห็นกันชัดเจนว่าการแข่งขันด้านราคาเข้มข้นขึ้นมาก กระทั่งได้เห็นเที่ยวบินราคาเพียงหลักร้อยเท่านั้น ซึ่งเป็นประโยชน์ต่อผู้บริโภคอย่างชัดเจน ทำให้การเดินทางด้วยการบินเป็นสิ่งที่เอื้อมถึงสำหรับผู้คนวงกว้างมากขึ้น ผู้บริโภคมีทางเลือกมากขึ้น

โดยทั่วไปแล้ว เราย่อมรู้กันดีว่ายิ่งในตลาดมีผู้ขายมาก ผู้บริโภคก็ยิ่งได้ประโยชน์ เพราะมีทางเลือกมากขึ้น และผู้ประกอบการก็จะยิ่งมีการแข่งขัน ตัดราคากันเพื่อดึงดูดผู้บริโภค จนแนวโน้มราคายิ่งต่ำลง ตรงกันข้าม ยิ่งผู้ขายในตลาดมีน้อย ทางเลือกสำหรับผู้บริโภคก็ยิ่งมีน้อย และอำนาจในการกำหนดราคาของผู้ขายยิ่งมีมากขึ้น และด้วยจำนวนที่น้อยลง ก็ย่อมแปลว่าการแอบเจรจาร่วมมือกันของผู้ประกอบการหลังประตูก็ย่อมทำได้ง่ายขึ้น ดังนั้นการมองอย่างง่ายๆ ว่าจำนวนผู้ประกอบการไม่ได้ทำให้การแข่งขันทางราคาเปลี่ยนแปลงไปนัก จึงอาจเป็นการมองโลกแบบไม่สมจริงไปสักหน่อย

นอกจากนั้น การที่รายงานฟินันซ่ายกตัวอย่าง Bertrand Oligopoly Model ขึ้นมาอธิบายรูปแบบการแข่งขันด้านราคาในตลาดโทรคมนาคมไทยนั้น ก็ไม่มีส่วนไหนของรายงานที่ยืนยันหนักแน่นว่า การแข่งขันกำลังอยู่ในรูปแบบนี้จริง แม้ฟินันซ่าจะคำนวณราคาค่าบริการโดยเฉลี่ยในปัจจุบันของผู้ประกอบการทั้ง 3 รายแล้วพบว่าเป็นระดับราคาที่สมเหตุสมผลภายใต้การแข่งขันแบบ Bertrand แต่ก็ไม่ได้มีอะไรยืนยันว่าราคาระดับนั้นเป็นผลพวงจากการแข่งขันภายใต้โมเดลนั้นจริง เพราะอาจมีปัจจัยอื่นที่กำหนดราคาให้เป็นไปเช่นนั้น

ที่สำคัญ สิ่งที่ต้องตระหนักในการเลือกใช้โมเดลการแข่งขันอย่าง Bertrand Oligopoly Model คือความสอดคล้องกับโลกความเป็นจริงของตลาดโทรคมนาคมไทย เนื่องจากโมเดลดังกล่าววางอยู่บนสมมติฐานที่ค่อนข้างสุดโต่ง เช่น สินค้าหรือบริการของแต่ละบริษัทนั้นไม่ได้มีความแตกต่างกันในสายตาผู้บริโภค ทำให้ผู้บริโภคเทใจเลือกซื้อสินค้าหรือบริการของบริษัทที่ขายในราคาต่ำที่สุด การแข่งขันด้านราคาระหว่างผู้ประกอบการจึงเป็นไปอย่างดุเดือดเลือดพล่าน ซึ่งทำให้ผู้ประกอบการที่มีต้นทุนการผลิตสูงสุดจนไม่สามารถตั้งราคาได้ต่ำกว่ารายอื่นๆ เจอความยากลำบากในการแข่งขัน แต่ในตลาดโทรคมนาคมในโลกจริง สินค้าหรือบริการของผู้ประกอบการแต่ละรายย่อมไม่ได้เหมือนกันทุกประการ ดังจะเห็นว่า ราคาของผู้ให้บริการแต่ละรายยังคงมีความแตกต่างกันอยู่ และผู้ให้บริการก็สามารถขายพ่วงบริการอื่น (เช่น เน็ตบ้านและเคเบิลทีวี) ที่มีอยู่ในมือได้ด้วย นอกจากนี้เมื่อมองดูตลาดโทรคมนาคมไทย ก็จะเห็นว่าผู้ประกอบการที่ต้นทุนสูงสุดอย่างดีแทค ก็ยังคงทำกำไรได้ดีในหลัก 3-5 พันล้านบาทต่อปี นับตั้งแต่ พ.ศ. 2562 ไม่ได้ประสบความยากลำบากในเชิงการเงินอย่างที่โมเดลทำนาย

อันที่จริงก็ดูเหมือนว่าผู้จัดทำรายงานจะตระหนักถึงความจริงในข้อนี้ดี เพราะมีการเขียนไว้ว่า “…Bertrand อาจไม่ได้เป็นทฤษฎีที่เหมาะสมที่สุดสำหรับกรณีตลาดบริการค้าปลีกโทรศัพท์เคลื่อนที่และอินเทอร์เน็ตบรอดแบนด์เคลื่อนที่ เนื่องจากลักษณะของการบริการของคู่แข่งแต่ละรายอาจยังคงมีความแตกต่างอย่างมีนัยสำคัญ ซึ่งทำให้ราคาไม่ใช่ปัจจัยที่เป็นจุดสำคัญสำหรับผู้ใช้บริการบางรายหรือเป็นปัจจัยสำคัญที่ทำให้สามารถกำหนดราคาที่สอดคล้องกับคู่แข่งได้อย่างง่ายดาย ประกอบกับลักษณะของการกำหนดอัตราค่าบริการที่ TRUE และ DTAC ได้อธิบายไปในรายงานรวมกิจการว่าไม่ได้เป็นการแข่งขันที่การกำหนดอัตราค่าบริการ…” (ฟินันซ่า 2022, p.41)

แต่ท่ามกลางความไม่มั่นใจนี้เอง ฟินันซ่ากลับยืนยันในความเชื่อตัวเองว่า “ทฤษฎีของ Bertrand Oligopoly Model เป็นเพียงแค่ตัวอย่าง ไม่ว่าจะเกิดการคาดเดาของคู่แข่งในลักษณะใดๆ เช่นจากปริมาณตามทฤษฎีของ Cournot Competition เป็นต้น ที่ปรึกษาอิสระไม่เห็นว่าสถานะของ NewCo มีอำนาจในการกำหนดทิศทางตลาดด้วยสถานะทางการเงินและความสามารถในการทำกำไรของ AIS ในปัจจุบัน ตราบใดที่ NewCo และ AIS ปราศจากการร่วมมือกันระหว่างคู่แข่ง (Coordinated Effects)” (ฟินันซ่า 2022, p.41)

แม้จะบอกว่า Bertrand เป็นแค่ตัวอย่าง แต่การสรุปว่าไม่ว่าจะใช้กรอบทฤษฎีใดมาคิดก็แล้วแต่ ผลลัพธ์ก็จะเป็นเช่นนี้ ก็ควรมีการแสดงวิธีคิดในแบบทฤษฎีต่างๆ ให้เห็นชัดเจน อย่างน้อยที่สุดก็อาจลองใช้ทฤษฎี Cournot Competition ตามที่ยกตัวอย่าง มาแสดงให้เห็นว่าจะเกิดผลลัพธ์ในทิศทางเดียวกัน แต่สิ่งเหล่านี้กลับไม่ปรากฏในงานศึกษาชิ้นนี้ นี่จึงเป็นบทสรุปที่ดูกำปั้นทุบดินและหลักลอยไปเสียหน่อย

ฟินันซ่า: “การควบรวมจะทำให้ประสิทธิภาพทางเศรษฐกิจสูงขึ้น”

ความดื้อดึงในการไปสู่บทสรุปทั้งที่เต็มไปด้วยความไม่มั่นใจในรายงานชิ้นนี้ ไม่ได้สิ้นสุดเพียงเท่านั้น แต่เช่นกัน อีกบทสรุปหนึ่งท้ายรายงานที่บอกว่า “…การควบรวมอาจเพิ่มประสิทธิภาพของตลาดบริการค้าปลีกโทรศัพท์เคลื่อนที่และอินเทอร์เน็ตบรอดแบนด์เคลื่อนที่…” ก็มาจากผลการศึกษาที่ดูเลื่อนลอย

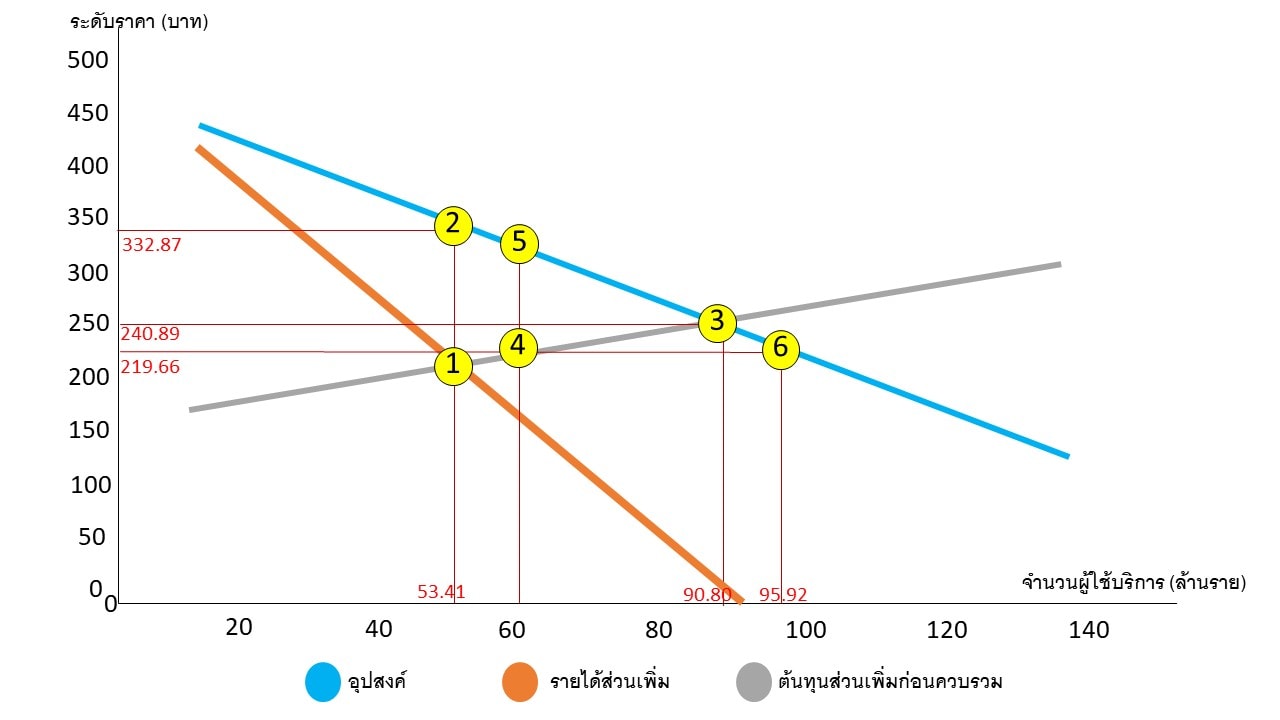

ในส่วนที่ 4 ของรายงาน มีหัวข้อย่อยซึ่งเป็นการประเมินประสิทธิภาพที่เกิดขึ้นต่อเศรษฐกิจจากการควบรวม โดยใช้วิธีการวิเคราะห์แบบถดถอย (linear regression) ในการสร้างทั้งสมการความสัมพันธ์ระหว่างตัวแปรของทั้งฝั่งอุปสงค์และอุปทาน ก่อนแสดงออกมาในรูปแบบกราฟดังที่เห็นด้านล่าง

ที่มา: ฟินันซ่า (2022, p.45)

หมายเหตุ: แผนภาพที่เห็นอยู่นี้เป็นการสร้างใหม่โดยเลียนจากกราฟที่ปรากฏในรายงานของฟินันซ่า

จากกราฟดังกล่าว รายงานชี้ว่าจุด 3 ซึ่งเส้นอุปสงค์กับเส้นอุปทานตัดกัน คือจุดที่เกิดขึ้นหากตลาดมีการแข่งขันอย่างสมบูรณ์ (competitive market; ตลาดที่มีผู้ขายจำนวนมาก) เป็นจุดที่เกิดประสิทธิภาพทางเศรษฐกิจสูงสุด ซึ่งจะมีผู้ใช้บริการรวม 90.80 ล้านราย และมีรายได้ต่อผู้ใช้บริการต่อเดือน (ARPU) เฉลี่ยของผู้ประกอบการทุกราย อยู่ที่ 240.89 บาท (พูดอย่างง่ายๆ คือผู้ประกอบการสามารถเก็บเงินจากลูกค้าแต่ละคนในแต่ละเดือนได้ 240.89 บาท หรืออาจอนุมานได้ว่ามีการตั้งราคาค่าบริการไว้ที่ 240.89 บาทต่อเดือน)

ขณะเดียวกันหากตลาดมีลักษณะผูกขาด (monopolistic market) รายงานชี้ว่าตลาดจะอยู่ที่จุด 1 ที่จุดนี้จะมีผู้ใช้บริการ 53.41 ล้านคน และผู้ประกอบการจะมี ARPU อยู่ที่จุด 2 ซึ่งอยู่ที่ 332.87 บาท โดยจุดนี้ถือเป็นจุดที่มีประสิทธิภาพทางเศรษฐกิจน้อยกว่าจุด 3 ที่มีการแข่งขันสมบูรณ์ เพราะผู้บริโภคยังมีความเต็มใจจ่ายมากกว่าต้นทุนในการให้บริการอย่างมาก

แล้วตลาดโทรคมนาคมไทยในปัจจุบันที่ยังไม่เกิดการควบรวมระหว่างทรู-ดีแทค อยู่จุดไหนบนกราฟนี้?

จากคำอธิบายของฟินันซ่า บ่งบอกได้ว่าสถานการณ์ของไทยในปัจจุบันกำลังอยู่ที่จุด 6 เนื่องจาก ARPU ของผู้ประกอบการทั้ง 3 รายในปัจจุบันอยู่ที่ 219.66 บาท และมีผู้ใช้บริการอยู่ 95.92 ล้านราย ซึ่งที่จุด 6 นี้ สังเกตได้ว่าอยู่ใกล้เคียงจุด 3 (ตลาดแข่งขันมีประสิทธิภาพ) มากกว่าจุด 1 และ 2 (ตลาดผูกขาด) จึงนำไปสู่ข้อสรุปที่ว่า “…สภาพตลาด ณ ปัจจุบัน จะอยู่ใกล้เคียงตลาดที่มีการแข่งขันมากกว่าตลาดผูกขาด” (ฟินันซ่า 2022, p.77)

ยิ่งกว่านั้น ฟินันซ่ายังชี้ด้วยว่า อันที่จริงหากมีผู้ใช้บริการ 95.92 ล้านราย จากการคำนวณตามทฤษฎี ควรมี ARPU สูงกว่าที่เป็นอยู่ในปัจจุบัน โดยต้องอยู่ที่ 231.73 บาท นั่นแปลว่าผู้ให้บริการโทรคมนาคมไทยในปัจจุบันเก็บอัตราค่าบริการต่อคนต่อเดือน ถูกเสียยิ่งกว่าต้นทุนการให้บริการ หากเป็นตามนี้จริงก็แปลว่าผู้ประกอบการใจดีมากถึงขนาดยอมขาดทุน ทั้งที่เมื่อดูผลประกอบการของผู้ประกอบการแต่ละรายในช่วง 3-4 ปีมานี้ พบว่าล้วนแต่ทำกำไรอย่างสบายๆ ที่ระดับพันล้านจนถึงหมื่นล้านบาท[3]

หากเราเป็นผู้จัดทำผลการศึกษาเล่มนี้ เราควรจะตะขิดตะขวงใจแล้วหรือไม่ ที่ผลการประเมินที่ออกมาห่างไกลโลกความเป็นจริงอย่างพิลึกพิลั่น

แล้วปัญหาของผลการประเมินนี้อยู่ที่ตรงไหน?

อันที่จริงคำตอบของคำถามนี้ก็ถูกเขียนชัดอยู่ในรายงานเอง

“แม้ว่าระดับของ R2 ของอุปสงค์และอุปทานจะค่อนข้างสูง และข้อมูลที่ใช้ประกอบการทำวิเคราะห์การถดถอบ (Linear Regression) จะสอดคล้องกันในทิศทาง ลักษณะ และไม่ได้ขัดกับหลักการที่ใช้พิจารณา การประเมินดังกล่าวมีข้อจำกัดหลายประการที่อาจทำให้ผลลัพธ์ ไม่สะท้อนต่อข้อเท็จจริง …” (ฟินันซ่า 2022, p.48)[4]

ฟินันซ่าพูดถึงปัจจัยที่ทำให้เกิดข้อจำกัดขึ้นมา 6 ข้อ โดยคร่าวๆ เช่นว่า บางข้อมูลที่หยิบมาใช้เป็นไปได้ว่าอาจไม่สามารถเป็นตัวแทนของตัวแปรนั้นๆ ได้อย่างสมบูรณ์ หรือปัญหาจากการใช้ตัวแปรตามในสมการที่อาจน้อยเกินไป และเมื่อย้อนดูการสร้างสมการของทั้งฝั่งอุปสงค์และอุปทาน ก็พบว่ามีการใช้ตัวแปรต้นเพียง 2 ตัวเท่านั้น ทั้งที่ในโลกความเป็นจริงย่อมมีปัจจัยมากมายนับไม่ถ้วนที่ส่งผลถึงระดับความต้องการซื้อของผู้บริโภคและความต้องการขายของผู้ผลิต

เมื่อโมเดลการประเมินประสิทธิภาพเศรษฐกิจก่อนการควบรวมออกมาพิลึกพิลั่น จึงแน่นอนว่าการประเมิน ‘หลังควบรวม’ ซึ่งใช้สมการอุปสงค์-อุปทานจากการประมาณการรูปแบบเดียวกัน ก็ไม่สามารถสะท้อนความเป็นจริงได้เช่นกัน เราจึงไม่จำเป็นต้องลงรายละเอียดในส่วนนี้มากนัก แต่โดยคร่าวแล้ว การประเมินตลาดหลังควบรวมของรายงานฟินันซ่าต้องการบอกว่า ไม่ว่าตลาดโทรคมนาคมไทยก่อนควบรวมอย่างที่เป็นอยู่ทุกวันนี้กำลังอยู่ภายใต้การแข่งขันสมบูรณ์หรือผูกขาดก็ตาม หลังควบรวมก็จะยังคงแข่งขันในรูปแบบเดิม ทว่าตลาดจะมีประสิทธิภาพมากขึ้นไม่ว่าจะแข่งในรูปแบบใด เนื่องจากการควบรวมส่งผลให้ต้นทุนการบริการในภาพรวมของตลาดลดลง

รายงานยังสื่อด้วยว่า เมื่อดูจากระดับอัตราค่าบริการและจำนวนผู้ใช้บริการในภาพรวมของไทยในปัจจุบันที่ยังไม่มีการควบรวม เห็นได้ว่าอยู่ใกล้เคียงจุดที่มีประสิทธิภาพทางเศรษฐกิจอยู่แล้ว จึงเชื่อว่าในอนาคตเมื่อเกิดการควบรวม การกำหนดค่าบริการและจำนวนผู้ใช้งานก็จะยังคงมีแนวโน้มใกล้เคียงจุดที่มีประสิทธิภาพอยู่ ซึ่งอาจเชื่อมโยงกับแนวคิดก่อนหน้าที่ว่า ต่อให้ตลาดจะเป็น duopoly ก็ยังคงเป็นประเภทหนึ่งของ oligopoly รูปแบบการแข่งขันจึงไม่เปลี่ยนแปลง ถือเป็นการยืนยันความมองโลกในแง่ดีอย่างล้นเหลือของผู้จัดทำรายงาน โดยไม่ปรากฏหลักการใดๆ ขึ้นมารองรับเลย

แม้ผลการประเมินที่ออกมาจะห่างไกลจากโลกความเป็นจริง ด้วยข้อจำกัดหลายอย่างที่ผู้จัดทำรายงานก็ตระหนักดี แต่ถึงอย่างนั้นผู้จัดทำก็ระบุในรายงานภายหลังจากไล่เรียงข้อจำกัดในการทำการศึกษาว่า

“ที่ปรึกษาอิสระเห็นว่าผลกระทบดังกล่าวเป็นการประเมินเบื้องต้น และที่ปรึกษาอิสระแนะนำว่า กสทช. ควรศึกษาประเด็นดังกล่าวเพิ่มเติมหากต้องการค้นหาข้อเท็จจริงเกี่ยวกับสถานะของการแข่งขันและอัตราค่าบริการที่เกิดขึ้นจริง

อย่างไรก็ตาม จากข้อมูลที่ที่ปรึกษาอิสระได้จัดเตรียมมาโดยไม่ได้ใช้ข้อมูลลับ ที่ปรึกษาอิสระเห็นว่าผลที่ได้วิเคราะห์ออกมาอาจทำให้สามารถสรุปได้ว่าการควบรวมเองไม่มีผลเสียต่อประสิทธิภาพตราบใดที่คู่แข่งไม่ได้ตกลงร่วมมือกันในการกำหนดราคาในลักษณะของตลาดผูกขาด (Monopolistic Market)” (ฟินันซ่า 2022, p.49)

ยิ่งอ่านจึงยิ่งน่าฉงนว่าเหตุใดรายงานที่ตัวผู้จัดทำเองแสดงถ้อยคำที่สะท้อนความไม่มั่นใจในผลการศึกษาของตัวเองเต็มไปหมด กลับสามารถนำไปสู่บทสรุปและข้อเสนอแนะเช่นนั้นได้

หรือว่ากรอบระยะเวลาที่กำหนดไว้ที่ 30 วันตามประกาศ กสทช. จะสั้นเกินไปสำหรับที่ปรึกษาอิสระในการจัดทำรายงานที่มีความหนักแน่นพอ?

จุฬาฯ: “กสทช. ไม่มีอำนาจอนุญาตหรือไม่อนุญาตการควบรวม”

หลังจากที่ฟินันซ่าส่งรายงานผลการศึกษาให้กับสำนักงาน กสทช. แล้ว ทาง กสทช. เห็นว่ารายงานยังไม่ครบถ้วนสมบูรณ์ และให้ฟินันซ่านำรายงานกลับไปศึกษาเพิ่มเติมในบางประเด็น ขณะเดียวกัน กสทช. ก็ตัดสินใจว่าจ้างที่ปรึกษาเพิ่มเติม คือจุฬาลงกรณ์มหาวิทยาลัย ให้จัดทำรายงานผลการศึกษาวิเคราะห์การควบรวมระหว่างทรู-ดีแทคขึ้นมาอีกชุดหนึ่ง[5]

รายงานดังกล่าวมีความยาวทั้งสิ้นถึงเกือบ 800 หน้า โดยแบ่งเนื้อหาออกเป็น 6 บท แม้ว่าเนื้อหาในส่วนผลกระทบของการควบรวมในเชิงเศรษฐศาสตร์จะทำออกมาอย่างละเอียดรอบคอบด้วยระเบียบวิธีวิจัยที่รัดกุมมากกว่า ทั้งยังจำลองผลกระทบในหลายสถานการณ์ ทำให้เห็นภาพผลกระทบเชิงลบที่จะเกิดจากการควบรวมอย่างชัดเจน แตกต่างจากรายงานของฟินันซ่าฉบับก่อนหน้า แต่เมื่อไล่พลิกหน้าอ่านไปเรื่อยๆ แล้ว ก็ต้องสะดุดกับเนื้อหาส่วนหนึ่งที่ว่า

“กสทช. ทำได้เพียงพิจารณากำหนดเงื่อนไขหรือนำมาตรการเฉพาะสำหรับผู้มีอำนาจเหนือตลาดอย่างมีนัยสำคัญมาบังคับใช้เท่านั้น แต่ไม่มีอำนาจในการพิจารณาอนุญาตหรือไม่อนุญาตการรวมธุรกิจอีกต่อไป” (ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย 2022, p.xiii)

แม้คำสั่งของศาลปกครองกลางในวันที่ 16 มิถุนายนที่ผ่านมา ได้ชี้ชัดไปแล้วว่า กสทช. มีอำนาจในการอนุญาตหรือไม่อนุญาตให้เกิดการควบรวมในกิจการโทรคมนาคม ตามประกาศ กสทช. เรื่อง มาตรการกำกับดูแลการรวมธุรกิจในกิจการโทรคมนาคม พ.ศ. 2561 และมาตรการป้องกันมิให้มีการกระทำอันผูกขาดหรือก่อให้เกิดความไม่เป็นธรรมในการแข่งขันในกิจการโทรคมนาคม พ.ศ. 2549 แต่รายงานศึกษาของจุฬาฯ ที่ถูกเสนอต่อ กสทช. ในภายหลัง กลับมีความเห็นแย้งกับคำสั่งศาลปกครองกลาง โดยมีเหตุผลหลัก 2 ประเด็น

1) “กสทช. ทำได้เพียงกำหนดเงื่อนไขหรือมาตรการเฉพาะ แต่ไม่มีอำนาจอนุญาตหรือไม่อนุญาตควบรวม”

รายงานดังกล่าวอ้างย้อนกลับไปถึงประกาศคณะกรรมการกิจการโทรคมนาคมแห่งชาติ (กทช.)[6] เรื่อง หลักเกณฑ์และวิธีการการควบรวมและการถือหุ้นไขว้ในกิจการโทรคมนาคม พ.ศ. 2553 ซึ่งมีการให้อำนาจคณะกรรมการ กทช. ในการอนุมัติหรือไม่อนุมัติการควบรวมได้ ตามที่กำหนดไว้ในข้อ 9

“…ในกรณีที่คณะกรรมการเห็นว่า การควบรวมกิจการไม่ทำให้เกิดการครอบงำตลาดที่เกี่ยวข้อง ให้คณะกรรมการสั่งอนุญาตให้ควบรวมกิจการได้ แต่ในกรณีที่คณะกรรมการเห็นว่าการควบรวมกิจการอาจทำให้เกิดการครอบงำตลาดที่เกี่ยวข้อง ให้คณะกรรมการสั่งห้ามควบรวมกิจการ…”

แต่ต่อมาประกาศฉบับนี้ได้ถูกยกเลิก และมีการบังคับใช้ประกาศ กสทช. เรื่อง มาตรการกำกับดูแลการรวมธุรกิจในกิจการโทรคมนาคม พ.ศ. 2561 ขึ้นมาแทนและมีผลบังคับอยู่ปัจจุบัน โดยรายงานได้ชี้ไปที่ข้อ 12 ของประกาศ 2561 ระบุว่า

“ให้เลขาธิการ กสทช. รายงานต่อ กสทช. ภายในหกสิบวันนับแต่วันที่ได้รับความเห็นประกอบการรายงานการรวมธุรกิจจากที่ปรึกษาอิสระ หากการรวมธุรกิจตามข้อ 5 ส่งผลให้ตลาดที่เกี่ยวข้องมีดัชนีเฮอร์ฟินดาห์ล-เฮิร์ชแมน (HHI) มากกว่า 2,500 และเปลี่ยนแปลงเพิ่มขึ้นจากเดิมมากกว่า 100 และมีอุปสรรคการเข้าสู่ตลาดเพิ่มขึ้นอย่างมีนัยสําคัญ รวมทั้งมีการครอบครองโครงสร้างพื้นฐานที่จําเป็นเพิ่มขึ้นอย่างมีนัยสําคัญ ให้ถือว่าการรวมธุรกิจส่งผลกระทบต่อการแข่งขัน ในตลาดที่เกี่ยวข้อง ทั้งนี้ กสทช. อาจพิจารณากําหนดเงื่อนไขหรือนํามาตรการเฉพาะสําหรับผู้มีอํานาจเหนือตลาดอย่างมีนัยสําคัญในตลาดโทรคมนาคมที่เกี่ยวข้องมาบังคับใช้เพื่อป้องกันความเสียหายต่อประโยชน์สาธารณะ”

ตามประกาศ 2561 นี้ กสทช. ยังคงมีอำนาจในการกำหนดเงื่อนไขหรือมาตรการเฉพาะสำหรับผู้มีอำนาจเหนือตลาด แต่เนื่องจากประกาศ 2561 ไม่ได้มีเนื้อหาส่วนใดที่ระบุไว้ชัดเจนว่า กสทช. มีอำนาจอนุญาตหรือไม่อนุญาตให้ควบรวม ดังที่เคยปรากฏชัดเจนในข้อ 9 ของประกาศ 2553 รายงานฉบับนี้จึงสรุปว่า กสทช. ในปัจจุบันไม่ได้มีอำนาจอนุญาตหรือไม่อนุญาตให้ควบรวม แต่มีเพียงอำนาจในการกำหนดเงื่อนไขหรือมาตรการเฉพาะเท่านั้น

หากมองเพียงเท่านี้ ก็อาจฟังดูสมเหตุสมผล แต่ดูเหมือนว่ารายงานฉบับดังกล่าวอาจไม่ได้มองเนื้อหาส่วนอื่นของประกาศ 2561 ด้วย

ในประกาศ 2561 ยังมีข้อ 5-8 ที่ระบุถึงรายละเอียดกฎเกณฑ์สำหรับกิจการที่ประสงค์ดำเนินการควบรวมให้ต้องยื่น ‘รายงาน’ ต่อเลขาธิการ กสทช. ก่อนที่ข้อ 9 จะระบุไว้ว่า

“การรายงานตามข้อ 5 ข้อ 6 ข้อ 7 หรือข้อ 8 ให้ถือเป็นการขออนุญาตจาก กสทช. ตามข้อ 8 ของประกาศคณะกรรมการกิจการโทรคมนาคมแห่งชาติ เรื่อง มาตรการป้องกันมิให้มีการกระทําอันผูกขาดหรือก่อให้เกิดความไม่เป็นธรรมในการแข่งขันในกิจการโทรคมนาคม พ.ศ. 2549”

เมื่อพลิกดูข้อ 8 ของประกาศ กทช. ปี 2549 ก็พบการบัญญัติไว้ว่า

“การถือครองธุรกิจในบริการประเภทเดียวกัน โดยการเข้าซื้อหรือถือหุ้นเกินกว่าร้อยละ 10 ของจำนวนหุ้นทั้งหมดของผู้รับใบอนุญาตรายอื่น หรือการเข้าซื้อสินทรัพย์ทั้งหมดหรือบางส่วนเพื่อควบคุมนโยบายหรือการบริหารธุรกิจของผู้รับใบอนุญาตรายอื่น

ทั้งนี้ ไม่ว่าจะการกระทำทางตรงหรือทางอ้อมหรือผ่านตัวแทน จะกระทำมิได้ เว้นแต่จะได้รับอนุญาตจากคณะกรรมการ โดยผู้ได้รับใบอนุญาตที่ประสงค์จะเข้าไปถือครองธุรกิจของผู้รับใบอนุญาตรายอื่นตามวรรคหนึ่งมีหน้าที่ต้องแจ้งแก่คณะกรรมการ เพื่อขออนุญาตตามหลักเกณฑ์และวิธีการที่คณะกรรมการกำหนด

กรณีที่คณะกรรมการพิจารณาว่าการถือครองธุรกิจในบริการประเภทเดียวกันตามวรรคหนึ่งอาจส่งผลให้เกิดการผูกขาด หรือลด หรือจำกัดการแข่งขันในการให้บริการโทรคมนาคม คณะกรรมการอาจสั่งห้ามการถือครองกิจการหรือกำหนดมาตรการเฉพาะตามหมวด 4 ก็ได้”

ถึงตรงนี้ เราจึงเห็นได้ชัดเจนว่า กฎหมายต่างๆ ที่เกี่ยวข้องให้อำนาจ กสทช. ในการอนุญาตหรือไม่อนุญาตการควบรวมธุรกิจได้ แต่ความจริงทางกฎหมายส่วนนี้กลับไม่ปรากฏในรายงานแม้แต่น้อย

2) “ประกาศ 2561 เป็นการออกกฎหมายลำดับรองโดยไม่มีฐานอำนาจจากกฎหมายแม่บท”

อย่างไรก็ดี รายงานฉบับดังกล่าวยังยกอีกประเด็นหนึ่งขึ้นมายืนยันว่า กสทช. ไม่มีอำนาจในการอนุญาตหรือไม่อนุญาตให้ควบรวม โดยพุ่งตรงไปที่ตัวประกาศ 2561 ว่าขาดความชอบด้วยกฎหมายในการให้อำนาจหน้าที่นี้แก่ กสทช.

รายงานชี้ไปที่บทนำของประกาศ 2561 ที่ระบุไว้ว่าอาศัยอำนาจตามความในมาตรา 21 และมาตรา 22 (3) (4) และ (5) แห่งพระราชบัญญัติการประกอบกิจการโทรคมนาคม พ.ศ. 2544 ในการออกประกาศ

เนื้อหาในมาตรา 21 ของ พ.ร.บ. ฉบับดังกล่าว ระบุถึงอำนาจหน้าที่ของ กทช. ในการกำหนดมาตรการเฉพาะเพื่อไม่ให้ผู้ได้รับใบอนุญาตกระทำการอย่างใดอันเป็นการผูกขาด หรือลด หรือจำกัดการแข่งขันในการให้บริการกิจการโทรคมนาคม โดยรายงานของจุฬาฯ กล่าวถึง ‘การกำหนดมาตรการเฉพาะ’ ว่าหมายความถึง “การกำหนดให้ผู้รับใบอนุญาตกระทำ หรือไม่กระทำการอย่างใดอย่างหนึ่งที่ก่อให้เกิดผลกระทบต่อการแข่งขันทางการค้า อันเป็นเจตนารมณ์ของมาตรา 21 แห่งพระราชบัญญัติการประกอบกิจการโทรคมนาคม…ดังนั้น การกำหนดมาตรการเฉพาะตามมาตรา 21 ย่อมไม่อาจรวมถึงการออกประกาศเพื่อให้อำนาจ กทช. พิจารณาอนุมัติการควบรวมกิจการ ของผู้รับใบอนุญาตได้” (ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย 2022, p.5-70)

ขณะเดียวกัน รายงานยังกล่าวถึงมาตรา 22 ของ พ.ร.บ. การประกอบกิจการโทรคมนาคม 2544 ที่ประกาศ 2561 ใช้อ้างอิง โดยรายงานชี้ว่า

“…มาตรา 22 เพียงแต่กำหนดให้ผู้รับใบอนุญาตรายงานสถานการณ์ที่อาจกระทบต่อการให้บริการโทรคมนาคมหรือกระทบต่อการแข่งขันทางการค้าเท่านั้น โดยหาก กทช. พิจารณาเห็นว่าสถานการณ์ดังกล่าวอาจก่อให้เกิดผลกระทบต่อสาธารณะ กทช. อาจกำหนดเงื่อนไขให้ผู้รับใบอนุญาต ต้องปฏิบัติอย่างหนึ่งอย่างใดเพื่อป้องกันความเสียหายนั่นเอง โดยไม่ได้มีการให้อำนาจแก่ กทช. ในการออกประกาศที่เกี่ยวข้องกับการพิจารณาอนุมัติการควบรวมกิจการเช่นกัน” (ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย 2022, p.5-71)

จากมาตรา 21 และ 22 ของ พ.ร.บ. การประกอบกิจการโทรคมนาคม 2544 นี้ จึงนำไปสู่ข้อสรุปของรายงานที่ว่าการออกประกาศ 2561 ขึ้นใช้บังคับนั้น “ย่อมเป็นการออกกฎหมายลำดับรองโดยไม่มีฐานอำนาจจากกฎหมายแม่บท” (ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย 2022, p.5-91)

หากสรุปอย่างง่ายๆ รายงานของจุฬาฯ ต้องการบอกว่า มาตรา 21 และ 22 ของ พ.ร.บ. การประกอบกิจการโทรคมนาคม 2544 ไม่ได้มีเนื้อความใดที่ให้อำนาจ กทช. ในการออกประกาศที่เกี่ยวข้องกับการพิจารณาอนุมัติการควบรวมกิจการ มีเพียงแต่ให้อำนาจในการกำหนดเงื่อนไขหรือมาตรการเฉพาะเท่านั้น ดังนั้น การออกประกาศ 2561 จึงไม่มีอำนาจรองรับ (ถึงแม้คณะผู้จัดทำจะมองว่า กสทช. ไม่มีอำนาจ แต่ก็ชี้ว่าอำนาจไปอยู่ที่คณะกรรมการแข่งขันทางการค้า ตามพระราชบัญญัติการแข่งขันทางการค้า พ.ศ. 2560)

แต่เช่นเดิม ดูเหมือนว่ารายงานฉบับนี้ได้มองข้ามบางส่วนในข้อกฎหมายไป

เมื่อเราลองย้อนไปอ่านบทนำของประกาศ 2561 จะพบในย่อหน้าเดียวกันนั้นเลยว่า นอกจากมาตรา 21 และ 22 ของ พ.ร.บ. การประกอบกิจการโทรคมนาคมแล้ว การออกประกาศดังกล่าวยังอาศัยอำนาจตามความในมาตรา 27 (11) (24) และมาตรา 81 แห่ง พ.ร.บ. องค์กรจัดสรรคลื่นความถี่และกํากับการประกอบกิจการวิทยุกระจายเสียง วิทยุโทรทัศน์ และกิจการโทรคมนาคม พ.ศ. 2553 ด้วย

แต่ทำไมมาตราเหล่านี้กลับไม่ได้มีปรากฏอยู่ในรายงานของจุฬาฯ เหมือนอย่างมาตรา 21 และ 22 ของ พ.ร.บ. การประกอบกิจการโทรคมนาคม แม้จะอยู่ในย่อหน้าเดียวกันของประกาศ 2561?

เมื่อลองเปิดอ่านเนื้อหาในมาตรา 27 และ 81 ของ พ.ร.บ. ดังกล่าว ก็พบประเด็นสำคัญในมาตรา 27 ซึ่งว่าด้วยอำนาจหน้าที่ของ กสทช. โดยในวงเล็บ 24 ที่ประกาศ 2561 อาศัยอำนาจถึง เขียนไว้อย่างชัดเจนว่า กสทช. มีอำนาจหน้าที่ในการ “ออกระเบียบ ประกาศ หรือคำสั่งอันเกี่ยวกับอำนาจหน้าที่ของ กสทช.” โดยหนึ่งในอำนาจหน้าที่ที่ว่านั้นก็คือตามวงเล็บข้อ 11 ซึ่งระบุว่าอำนาจหน้าที่นั้นคือ “กำหนดมาตรการเพื่อป้องกันมิให้มีการกระทำอันเป็นการผูกขาดหรือก่อให้เกิดความไม่เป็นธรรมในการแข่งขันในกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม”

หากสรุปอย่างง่ายๆ มาตรา 27 แห่ง พ.ร.บ. องค์กรจัดสรรคลื่นความถี่ฯ 2553 ให้อำนาจหน้าที่ กสทช. ไว้อย่างชัดเจนในการออกประกาศที่เกี่ยวข้องกับการกำหนดมาตรการเพื่อป้องกันการผูกขาดหรือความไม่เป็นธรรมในการแข่งขันในตลาดโทรคมนาคม

เมื่อเนื้อความในกฎหมายปรากฏชัดเจนขนาดนี้ จึงชวนให้ตั้งคำถามต่อมาตรฐานการใช้และตีความกฎหมายของนักวิจัยผู้เขียนรายงานฉบับจุฬาฯ ที่พยายามกล่าวอ้างว่า กสทช. ไม่มีอำนาจอนุมัติให้ควบรวมหรือไม่ให้ควบรวม ทั้งที่ถ้าอ่านข้อกฎหมายให้ครบทั้งฉบับ กระทั่งครบทั้งย่อหน้า ถ้อยความต่างๆ ก็ปรากฏอยู่ตรงนั้นอย่างชัดเจน และยืนยันว่า กสทช. มีอำนาจในเรื่องนี้แบบไม่น่าจะตะแบงได้ด้วยข้อกฎหมายใดๆ

นอกจากนั้น มันคงเป็นเรื่องพิกลของกฎหมายประเทศนี้ไม่น้อย หาก กสทช. ซึ่งมีอำนาจหน้าที่อย่างชัดเจนตามมาตรา 60 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 ในการดูแลการใช้ ‘คลื่นความถี่’ อันเป็นสมบัติของชาติเพื่อประโยชน์สูงสุดของประชาชน ซึ่งรวมถึงการ “ป้องกันมิให้มีการแสวงหาประโยชน์จากผู้บริโภคโดยไม่เป็นธรรมหรือสร้างภาระแก่ผู้บริโภคเกินความจําเป็น” แต่เมื่อเกิดการควบรวมกิจการโทรคมนาคมที่สามารถนำไปสู่การผูกขาดและกระทบต่อผลประโยชน์ผู้บริโภคทั้งประเทศ กสทช. กลับไม่สามารถสั่งห้ามการควบรวมนั้น ทำได้เพียงกำหนดมาตรการเฉพาะขึ้นมาเท่านั้น

ไม่ว่าจะคิดในแง่มุมไหน การอ้างเหตุผลเรื่อง กสทช. ไม่มีอำนาจ จึงฟังไม่ขึ้น ชวนให้ตั้งคำถามต่อมาตรฐานในการทำวิจัยของนักวิชาการในสถาบันการศึกษาชั้นนำ ถ้ามาตรฐานในบทว่าด้วยกฎหมายเป็นเช่นนี้ แล้วในส่วนอื่นๆ จะทำวิจัยด้วยมาตรฐานวิชาการเช่นไร

โปรดอ่านงานวิชาการอย่างมีวิจารณญาณ…และยึดประโยชน์ประชาชนเป็นสำคัญ

ความบกพร่องของผลการศึกษาทางวิชาการเกิดขึ้นได้จากหลายสาเหตุ ไม่ว่าจะเป็นการเลือกหยิบตัวอย่างกรณีศึกษาเพียงบางกลุ่มที่ให้ผลไปในทางหนึ่ง โดยมองข้ามกรณีศึกษาอื่นๆ ที่ให้ผลไปในทางอื่น การหยิบข้อเท็จจริงเพียงส่วนเดียวขึ้นมาสนับสนุนสมมติฐานที่ตนอาจตั้งธงไว้แต่แรก หรือกระทั่งการดันทุรังสรุปผลการศึกษาแม้จะรู้ดีว่าระเบียบวิธีการที่ใช้มีช่องโหว่อยู่มาก

อย่างไรก็ดี รายงานการศึกษาเรื่องการควบรวมทรู-ดีแทคของ 2 ที่ปรึกษา ซึ่งได้รับการว่าจ้างจากทั้ง กสทช. และบริษัทผู้ควบรวม ด้วยมูลค่าเงินรวมกันสูงถึง 8 หลัก รวมทั้งเอกสารของสำนักงาน กสทช. เองที่จัดทำขึ้นเพื่อเสนอต่อคณะกรรมาธิการวิสามัญฯ ของสภาผู้แทนราษฎร กลับสะท้อนความบกพร่องเหล่านี้ออกมาอย่างเด่นชัด

ความบกพร่องเหล่านั้นเกิดขึ้นได้ทั้งด้วยความจงใจและไม่จงใจ ซึ่งหากเป็นอย่างแรก ก็ถือว่าน่าหดหู่ยิ่งนัก

รายงานผลการศึกษาเรื่องการควบรวมระหว่างทรู-ดีแทคเหล่านี้จัดว่าเป็นเอกสารชิ้นสำคัญที่มีส่วนชี้เป็นชี้ตายอนาคตเศรษฐกิจของประเทศไทย เพราะในยุคปัจจุบัน บริการโทรศัพท์มือถือและอินเทอร์เน็ตเป็นปัจจัยพื้นฐานในการดำรงชีวิตของคนทั้งประเทศ และเป็นโครงสร้างพื้นฐานสำคัญของเศรษฐกิจไทย ดีลที่สั่นสะเทือนตลาดโทรคมนาคมระดับชาตินี้ย่อมส่งผลกระเทือนโดยตรงต่อประชาชนและสังคมเศรษฐกิจส่วนรวม

แม้จะเป็นเรื่องที่ส่งผลกระทบต่อสาธารณะอย่างยิ่ง ทว่าประชาชนกลับไม่สามารถเข้าถึงและร่วมตรวจสอบรายงานผลการศึกษาเหล่านี้ได้ ด้วยข้ออ้างต่างๆ เช่น เป็น “ข้อมูลลับทางธุรกิจ” ทั้งที่จริงแล้วตามมาตรา 59 ของ พ.ร.บ. องค์กรจัดสรรคลื่นความถี่และกำกับการประกอบกิจการวิทยุกระจายเสียง วิทยุโทรทัศน์ และกิจการโทรคมนาคม พ.ศ. 2553 กสทช. ต้องเปิดเผยข้อมูลเกี่ยวกับการดำเนินงานให้ประชาชนได้รับทราบผ่านทางระบบเครือข่ายสารสนเทศหรือผ่านวิธีการอื่นที่เห็นสมควร โดยอย่างน้อยต้องเปิดเผยข้อมูลทั้งสิ้น 7 ประการ ซึ่งหนึ่งในนั้นคือ “ผลการศึกษาวิจัยและผลงานอื่นๆ ที่ว่าจ้างให้หน่วยงานภายนอกดำเนินการ” อีกทั้ง พ.ร.บ. ข้อมูลข่าวสารของราชการ พ.ศ. 2540 กำหนดให้หน่วยงานของรัฐต้องจัดให้มีข้อมูลข่าวสารของราชการไว้ให้ประชาชนเข้าตรวจดูได้ (มาตรา 9) โดยข้อมูลข่าวสารที่ห้ามเปิดเผยต้องไม่รวมรายงานทางวิชาการ รายงานข้อเท็จจริง หรือข้อมูลข่าวสารที่นำมาใช้ในการทำความเห็นหรือคำแนะนำภายในหน่วยงานของรัฐในการดำเนินการเรื่องหนึ่งเรื่องใด (มาตรา 15)

กสทช. และสำนักงาน กสทช. ควรจัดให้มีการเปิดเผยข้อมูลและการดำเนินการที่เกี่ยวข้องกับดีลควบรวมทรู-ดีแทคทั้งหมด นอกจากรายงานการศึกษาของที่ปรึกษาอิสระ (บริษัท หลักทรัพย์ฟินันซ่า จำกัด) และรายงานการศึกษาของที่ปรึกษา (ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย) แล้ว ยังควรเปิดเผยรายงานการประชุม และรายงานผลการศึกษาและวิเคราะห์ของคณะอนุกรรมการเพื่อศึกษาและวิเคราะห์กรณีการรวมธุรกิจระหว่างทรู-ดีแทคทั้ง 4 คณะ ได้แก่ ด้านกฎหมาย ด้านคุ้มครองผู้บริโภคและสิทธิพลเมือง ด้านเทคโนโลยี และด้านเศรษฐศาสตร์ รวมทั้งรายงานสรุปการรับฟังความคิดเห็นสาธารณะจาก Focus Group ทั้ง 3 กลุ่มด้วย ได้แก่ กลุ่มภาคธุรกิจและอุตสาหกรรมที่เกี่ยวข้อง กลุ่มนักวิชาการ และกลุ่มผู้บริโภคและประชาชนทั่วไป

เพื่อให้ภาคประชาสังคมและภาควิชาการร่วมอ่าน ร่วมวิพากษ์วิจารณ์ ร่วมตีความ ร่วมคิด ร่วมแนะนำ และร่วมติดตามตรวจสอบการทำงานของ กสทช. และสำนักงาน กสทช. ว่าเป็นไปเพื่อประโยชน์สาธารณะหรือประโยชน์ของกลุ่มทุนโทรคมนาคมยักษ์ใหญ่กันแน่

[1] MVNOs คือผู้ให้บริการที่สามารถให้บริการโทรศัพท์เคลื่อนที่ได้ โดยไม่มีโครงข่ายเป็นของตนเอง แต่ใช้บริการจากเจ้าของโครงข่ายอื่นมาอีกต่อหนึ่ง ตรงกันข้ามกับ MNOs ซึ่งหมายถึงผู้ให้บริการที่เป็นเจ้าของโครงข่ายเอง

[2] การควบรวมธุรกิจแบบแนวนอน หมายถึงการควบรวมระหว่างธุรกิจที่มีลักษณะเหมือนกัน ซึ่งทำให้ผู้ควบรวมธุรกิจมีส่วนแบ่งตลาดในกิจการนั้นเพิ่มขึ้น โดยการควบรวมอาจส่งผลให้การแข่งขันในตลาดลดลง และส่งผลไปถึงราคาและคุณภาพของสินค้าหรือบริการนั้นๆ ซึ่งอาจทำให้ผู้บริโภคเสียประโยชน์

[3] จากข้อมูลผลประกอบการของเอไอเอส ทรู และดีแทค ระหว่างปี 2561-2565

เอไอเอส – https://www.set.or.th/th/market/product/stock/quote/ADVANC/financial-statement/company-highlights

ทรู – https://www.set.or.th/th/market/product/stock/quote/TRUE/financial-statement/company-highlights

ดีแทค – https://www.set.or.th/th/market/product/stock/quote/DTAC/financial-statement/company-highlights

[4] R2 คือค่าทางสถิติค่าหนึ่งที่ช่วยชี้วัดว่าตัวแปรอิสระ (independent variable) ที่นำมาใช้ในสมการ สามารถอธิบายความผันแปรของตัวแปรตาม (dependent variable) ได้ดีขนาดไหน หรืออาจแปลได้ว่าสมการนั้นสามารถใช้อธิบายความสัมพันธ์ระหว่างตัวแปรได้ดีเพียงใด

[5] อ้างอิงจากการให้ข้อมูลของ นพ. ประวิทย์ ลี่สถาพรวงศา กรรมการ กสทช. ต่อสำนักข่าวอิศรา https://www.isranews.org/article/isranews-news/107800-nbtc-board-merge-TRUE-DTAC-report-news.html

[6] กทช. คือคณะกรรมการกิจการโทรคมนาคมแห่งชาติ ซึ่งเป็นชื่อเดิมของผู้กำกับดูแลด้านโทรคมนาคมของไทย ก่อนถูกยุบรวมกับคณะกรรมการกิจการกระจายเสียงและโทรทัศน์ (กสท.) ให้เหลือคณะกรรมการชุดเดียว คือ กสทช. ภายใต้ พ.ร.บ. องค์กรจัดสรรคลื่นความถี่และกำกับการประกอบกิจการกระจายเสียง วิทยุโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ พ.ศ.2553