ภาวรรณ ธนาเลิศสมบูรณ์ และ สมคิด พุทธศรี เรียบเรียง

เบนจามิน แฟรงคลินกล่าวว่ามีสองสิ่งที่มนุษย์ไม่อาจหลีกเลี่ยงได้

สิ่งแรก คือความตาย ส่วนสิ่งที่สอง คือภาษี

เพราะภาษีเป็นส่วนหนึ่งของชีวิตพลเมือง ระบบภาษีจึงจำเป็นต้องออกแบบให้มี ‘ประสิทธิภาพ’ และสร้างรายได้ที่เพียงพอต่อการพัฒนาประเทศของรัฐ แต่ในขณะเดียวกัน การจัดเก็บภาษีต้อง ‘เป็นธรรม’ ต่อผู้จ่ายภาษี แต่เมื่อย้อนดูระบบของประเทศไทยจะพบว่ายังมีช่องว่างอยู่มาก กล่าวคือ กลไกการจัดเก็บยังคงเหลื่อมล้ำระหว่างมนุษย์เงินเดือนและกลุ่มธุรกิจ และระหว่างคนมีรายได้ต่ำและคนมีรายได้สูง ประมาณการว่า หากมีการปฏิรูประบบภาษี รัฐจะมีรายได้เพิ่มขึ้นกว่า 100,000 ล้านบาทต่อปี และยังทำให้ระบบภาษีมีความเป็นธรรมมากขึ้นด้วย

นอกจากปัญหาเก่า ระบบภาษีไทยยังต้องเผชิญความท้าทายใหม่ในระบบเศรษฐกิจดิจิทัลที่กิจกรรมทางเศรษฐกิจเปลี่ยนรูปแบบไป ระบบภาษีแบบเดิมที่ใช้เขตแดนเป็นหลักคิดในการดำเนินการย่อมไม่สามารถรับมือกับความไร้พรมแดนของธุรกรรมในโลกดิจิทัลได้

101 One-on-One ชวน ผศ.ดร.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย นักวิชาการผู้เชี่ยวชาญด้านนโยบายภาษี ผู้มีประสบการณ์การทำงานในหน่วยงาน Congressional Budget Office ในสหรัฐอเมริกา มาคุยเรื่องระบบภาษีของไทยและแนวทางปฏิรูปต่อไปในอนาคต โดยมี ธร ปีติดล ดำเนินรายการ

นักวิชาการด้านภาษีในไทยมีไม่มากนัก ทำไมอาจารย์ถึงมาทำเรื่องภาษี

ตอนผมเรียนที่อเมริกา โชคดีว่ามีอาจารย์ที่ปรึกษาทำเรื่องภาษีพอดี ผมสนใจเรื่องนโยบายการคลังอยู่แล้วเลยมีโอกาสทำงานกับเขา พอจบปริญญาเอก หน่วยงาน Congressional Budget Office กำลังมองหานักเศรษฐศาสตร์ด้านภาษี จึงได้เข้าไปร่วมทำงานและคลุกคลีกับนโยบายภาษีตั้งแต่สมัยนั้น พอกลับมาทำงานด้านวิชาการก็ยังสนใจเรื่องนโยบายภาษีอยู่

ปัญหาของระบบภาษีไทยต่างจากอเมริกาอย่างไร

ประเทศไทยเป็นประเทศกำลังพัฒนา และมีสัดส่วนของเศรษฐกิจนอกระบบค่อนข้างสูงทำให้ไม่สามารถจัดเก็บเป็นภาษีได้ในหลายกิจกรรม เช่น ซื้อของตามตลาด หรือเวลาที่แรงงานได้รับค่าจ้างเป็นเงินสด กิจกรรมเหล่านี้ไม่ถูกบันทึกให้รัฐบาลสามารถติดตามได้ ดังนั้นอำนาจของรัฐในการเข้าไปเก็บภาษีจึงมีน้อย นี่เป็นความท้าทายอย่างหนึ่งของประเทศกำลังพัฒนา

นอกจากนี้ การศึกษาวิจัยเรื่องภาษียังทำได้ยากกว่าด้วย เพราะข้อมูลที่ใช้วิเคราะห์วิจัยของไทยไม่ได้มีมากเหมือนที่สหรัฐ หรือประเทศพัฒนาแล้วอื่นๆ ดังนั้น การทำความเข้าใจระบบภาษี เช่น องค์ประกอบของผู้เสียภาษีเป็นอย่างไร มีพฤติกรรมการเสียภาษีอย่างไร รูปแบบในการหักลดหย่อนภาษีของมนุษย์เงินเดือนและคนทำธุรกิจแตกต่างหรือไม่ และถ้ารัฐบาลจะเปลี่ยนกฎเกณฑ์จะกระทบต่อเขาอย่างไร จึงทำได้ยากกว่า

อย่างไรก็ตาม มีสัญญาณที่ดีในปีที่ผ่านมาคือกรมสรรพากรอนุญาตให้ทางคณะวิจัย ซึ่งมีผมร่วมด้วย ใช้ข้อมูลที่ได้จากการสุ่มตัวอย่างของผู้เสียภาษีไทยเพื่อตอบคำถามเหล่านี้ ซึ่งเป็นส่วนหนึ่งของชุดโครงการวิจัยเรื่อง “แนวทางการปฏิรูปภาษีเงินได้บุคคลธรรมดาและวิเคราะห์การกระจายรายได้ของผู้มีเงินได้พึงประเมิน” ที่มีอาจารย์ผาสุก พงษ์ไพจิตรเป็นประธานร่วมกับทีมนักเศรษฐศาสตร์จำนวนหนึ่ง

ระบบภาษีควรมีลักษณะอย่างไรจึงทำให้ตัวเราและสังคมได้ประโยชน์

ในการวิเคราะห์ระบบภาษี นักเศรษฐศาสตร์มักจะมองด้วย 4 เกณฑ์

เกณฑที่หนึ่งคือ ความเพียงพอของรายได้ ระบบภาษีอาจจะดี ทุกอย่างเวิร์คหมด แต่ถ้าเก็บภาษีได้ไม่พอที่รัฐบาลต้องใช้จ่าย อันนี้จะไม่ผ่านเกณฑ์ข้อแรก

เกณฑ์ที่สองคือ ประสิทธิภาพ ถ้าพูดแบบภาษาชาวบ้านคือทำอย่างไรให้ระบบภาษีกระทบต่อการตัดสินใจของคนน้อยที่สุด เช่น ถ้าจะเพิ่มภาษีเงินได้ของบุคคลธรรมดาขั้นสูงสุดเป็น 50% ถ้าผมเป็นคนที่มีรายได้อยู่ในช่วงที่ต้องเสียภาษีนั้น ผมอาจจะไม่อยากทำงานแล้ว นี่ก็ถือว่าไม่มีประสิทธิภาพ

เกณฑ์ที่สามคือ ความเป็นธรรม โดยทั่วไปมักจะมองความเป็นธรรมว่าหมายถึง การที่คนมีความสามารถในการจ่ายมากกว่าควรจะแบกรับสัดส่วนภาษีที่มากกว่าคนที่รายได้น้อยกว่า

เกณฑ์สุดท้ายคือความง่าย ทำอย่างไรให้ภาษีง่ายต่อการจัดเก็บ คนที่ต้องจ่ายในแต่ละปีเวลากรอกแบบฟอร์มแล้วรู้สึกว่าไม่เป็นภาระจนเกินไป รวมถึงต้องง่ายต่อการตรวจสอบของกรมสรรพากร ทำให้ต้นทุนน้อยที่สุด

ทั้ง 4 เกณฑ์นี้เป็นสิ่งที่นักเศรษฐศาสตร์ใช้ประเมินระบบภาษีของแต่ละประเทศ

ในเกณฑ์เรื่องความพอเพียงของรายได้ ที่ผ่านมาประเทศไทยเป็นอย่างไรบ้าง

สำหรับประเทศไทย รายได้ของรัฐบาลทั้งหมด 85% มาจากภาษี ส่วนที่เหลือมาจากทางอื่น รายได้ตรงนี้เพียงพอหรือเปล่า ก็ขึ้นอยู่กับว่ารัฐบาลมีแผนจะใช้เงินอย่างไร แต่สำหรับประเทศพัฒนาแนวโน้มการใช้จ่ายเพื่อการพัฒนาของรัฐมักจะสูงขึ้นเรื่อยๆ ก็มีความเป็นไปได้ที่เราจะบอกว่าไม่เพียงพอ

คำถามคือ ถ้าไม่เพียงพอจะทำอย่างไรจึงจะมีเก็บรายได้เพิ่มขึ้น หลายท่านอาจมองว่าถ้าอยากเก็บมากขึ้น ต้องขึ้นภาษี แต่ก็ไม่ได้เป็นแบบนั้นเสมอไป

ปัญหาภาษีที่ประเทศไทยที่เป็นอยู่ในตอนนี้คือ การมีฐานภาษีที่ค่อนข้างแคบ เราอาจไม่จำเป็นต้องขึ้นอัตราภาษีเพื่อทำให้รายได้รัฐเยอะขึ้นก็ได้ แต่ทำให้กระจายฐานภาษีออกไปกว้างกว่าเดิม คนที่จ่ายอยู่แล้วจะได้ไม่ต้องจ่ายเพิ่มขึ้น หรือทำอย่างไรให้คนที่จ่ายอยู่แล้วจ่ายน้อยลง เขาจะได้มีแรงจูงใจในการทำงานมากขึ้น

เหตุใดเราจึงมีฐานภาษีแคบ

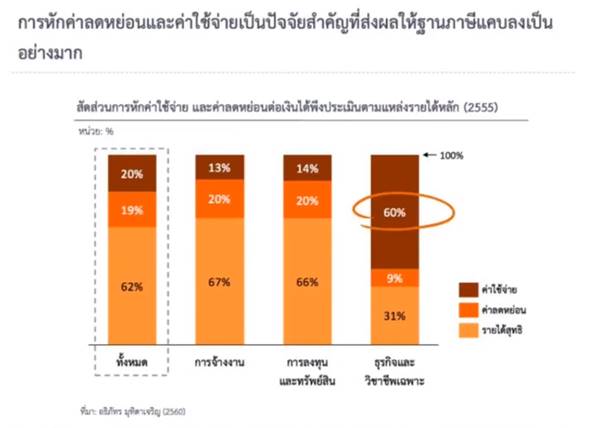

ลักษณะเฉพาะอย่างหนึ่งของระบบภาษีไทยคือ ให้ภาระภาษีกับมนุษย์เงินเดือนมากเกินไป เมื่อพูดถึงภาษีเงินได้บุคคลธรรมดา ตัวเลขของคนที่จ่ายภาษีจริงๆ มีอยู่แค่ประมาณ 10% ของกำลังแรงงานทั้งหมด หรือราว 3 ล้านกว่าคน โดยในจำนวนนี้ 80% เป็นมนุษย์เงินเดือน 14% เป็นพวกของธุรกิจและวิชาชีพเฉพาะ การลงทุนและทรัพย์สินประมาณ 6% สัดส่วนตรงนี้ค่อนข้างคงเส้นคงวาในแต่ละกลุ่มรายได้

สาเหตุที่มนุษย์เงินเดือนต้องรับภาษีภาษีมาก เพราะจัดเก็บง่าย เวลามนุษย์เงินเดือนได้เงินเดือนมาจะโดนหักภาษี ณ ที่จ่ายทันที การหลบเลี่ยงภาษีจึงทำได้ยาก แต่ถ้าเป็นฟรีแลนซ์หรืออาชีพอย่างอื่นที่ไม่มีอะไรติดตามได้จึงตามเก็บได้ยากกว่า ในปัจจุบันกรมสรรพากรพยายามทำให้คนเข้าสู่ระบบมากขึ้น เช่น การส่งเสริมให้เป็น ‘เศรษฐกิจไร้เงินสด’ (cashless economy) ซึ่งคาดหวังว่า ถ้าทำให้การใช้เงินสดในประเทศลดลง เศรษฐกิจจะอยู่ในระบบมากขึ้น สรรพากรจะเก็บภาษีได้มากขึ้น อย่างไรก็ตาม เรื่องนี้เป็นเรื่องระยะยาว

ในระยะสั้นทางหนึ่งที่พอช่วยได้ในระยะสั้นคือการทำให้ภาระภาษี (tax treatment) เท่าเทียมกันมากขึ้น ซึ่งเรื่องนี้ข้องกับนโยบายรัฐที่เป็นอยู่ เช่น ปัจจุบันเวลาลือกเก็บภาษีกับแหล่งรายได้ต่างๆ รัฐปฏิบัติต่อแหล่งรายได้ไม่เหมือนกัน รายได้จากแรงงานหรือก็คือเงินเดือนจะโดนเต็มเม็ดเต็มหน่วยเพราะหนีไม่ได้ เวลาหักค่าใช้จ่ายก็หักได้ 50% แต่ไม่เกินแสน ในขณะเดียวกันถ้าใครมีรายได้จากธุรกิจ ตาม(มาตรา) 40 (7) (8) ผมหักเหมาได้ 60% แต่ไม่มีลิมิต ซึ่งหมายความว่า มีโอกาสลดภาษีลงไปได้เยอะกว่า

นอกจากนี้ รายได้จากแหล่งอื่นๆ เช่น รายได้จากการขายหุ้นในตลาดหลักทรัพย์ รัฐก็เลือกยกเว้นรายได้เหล่านั้น โดยให้เหตุผลว่า อยากสนับสนุนตลาดทุน รัฐเชื่อว่าเงินในตลาดทุนมีความอ่อนไหวสูง มีโอกาสไหลไปประเทศเพื่อนบ้านได้ง่าย การทำให้ภาระภาษีน้อยกว่าจะได้ดึงดูดคนมาลงทุน ซึ่งก็เป็นข้อโต้แย้งที่มีเหตุผลและถกเถียงกันได้ แต่สิ่งที่ปฏิเสธไม่ได้คือ มาตรการลักษณะนี้กำลังผลักภาระภาษีให้ตกอยู่กับมนุษย์เงินเดือนอย่างเดียว

พฤติกรรมการเสียภาษีของคนไทยเป็นอย่างไร

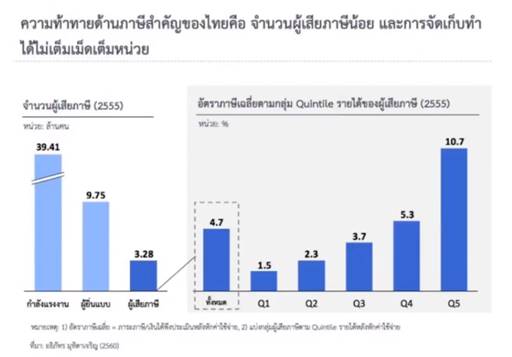

สิ่งหนึ่งที่ค่อนข้างแปลกใจคืออัตราภาษีเฉลี่ยที่คนไทยจ่ายอยู่ที่ประมาณ 4.7% เท่านั้นเอง ยิ่งแบ่งตามกลุ่มรายได้เป็นกลุ่ม Quintile คือแบ่งคนไทยตามลำดับรายได้เรียงกันเป็น 5 กลุ่ม จำนวนเท่าๆ กัน กลุ่มบนสุด ของ Quintile หรือกลุ่มที่มีรายได้สูงสุด 20% ของผู้เสียภาษีเสียภาษีเฉลี่ยที่อัตรา 10.7% ในขณะที่กลุ่มล่างสุด อัตราภาษีตรงนี้เริ่มจาก 1.5% จาก Quintile ล่างสุดไปจนถึงสูงสุดที่ 10.7% จะเห็นว่า อัตราภาษีที่คนไทยจ่ายจริงต่ำกว่าอัตราภาษีตามกฎหมายซึ่งอยู่ที่ 5 – 35%ค่อนข้างมาก ซึ่งหมายความว่า ฐานภาษีของไทยจริงๆ มันเหลือไม่เท่าไหร่เอง

หนึ่งในสาเหตุฐานภาษีแคบเกิดจากมาตรการทางภาษีที่รัฐบาลสร้างออกมา ซึ่งเราแทบไม่รู้เลยว่าต้นทุนในการใช้มาตรการเหล่านี้เป็นเท่าไหร่ ซึ่งตรงนี้เป็นประเด็นที่คนไทยควรให้ความสำคัญ เพราะมันหมายถึงการรั่วไหลของรายได้ภาษี และทำให้คนบางส่วนต้องจ่ายภาษีมากเกินกว่าที่จำเป็นต้องจ่าย

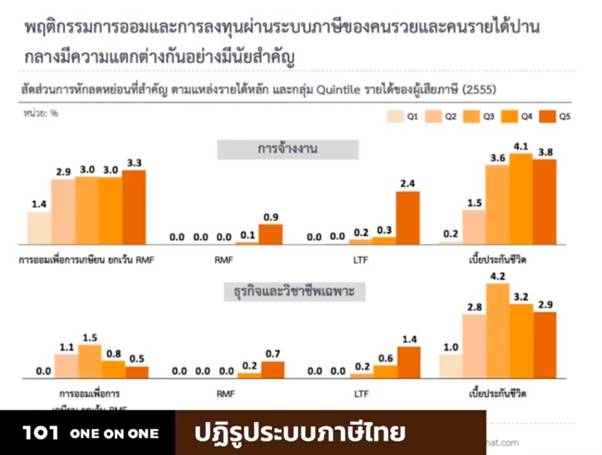

อีกประเด็นหนึ่งที่น่าสนใจคือพฤติกรรมในการหักลดหย่อนของคนแต่ละประเภท เราพบว่าคนรวยมีการหักลดหย่อนผ่าน LTF และ RMF ค่อนข้างมาก ในขณะที่คนชั้นกลางลดหย่อนผ่านการซื้อประกัน สิ่งที่รูปนี้บอกคือ การปลี่ยนแปลงมาตรการทางภาษีต่างๆ หรือการเปลี่ยนสิทธิการลดหย่อนต่างๆ ผลกระทบที่เกิดขึ้นต่อคนแต่ละกลุ่มจะแตกต่างกัน

มาตรการทางภาษีเหล่านี้มีต้นทุนมากน้อยแค่ไหน

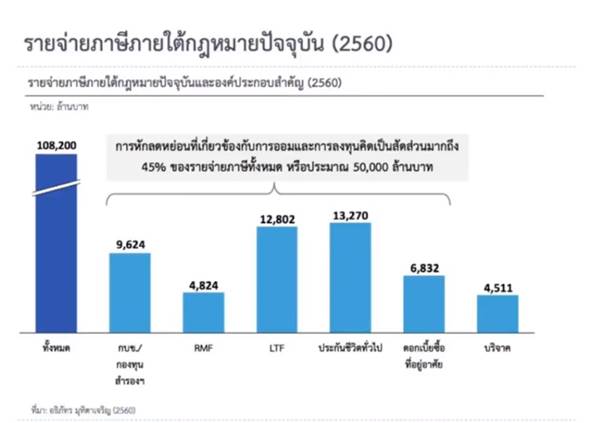

ลองนึกภาพว่า การที่เราเสียภาษีลดลง ย่อมหมายความว่า รัฐจัดเก็บรายได้ลดลงตามไปด้วย รายได้ของรัฐที่ลดลงเนื่องจากมาตรการทางภาษีนักเศรษฐศาสตร์เรียกว่า ‘รายจ่ายภาษี’ ซึ่งนัยหนึ่งก็คือต้นทุนของการใช้มาตรทางภาษี

ภายใต้กฎหมายภาษีปัจจุบัน รายจ่ายภาษีที่เกิดจากการให้ลดหย่อนทั้งหลายอยู่ที่ประมาณ 1.1 แสนล้านบาท คือประมาณ 1 ใน 3 ของรายได้ภาษีเงินได้บุคคลธรรมดาที่เราจัดเก็บได้ทั้งหมด

จะเห็นว่า เวลาผมบอกว่าฐานภาษีของเราแคบ เพราะว่า 1 ใน 3 ของรายได้ภาษีทั้งหมดนั้นตกไปอยู่กับสิ่งที่เรียกว่าเป็นการหักลดหย่อนทั้งหลาย

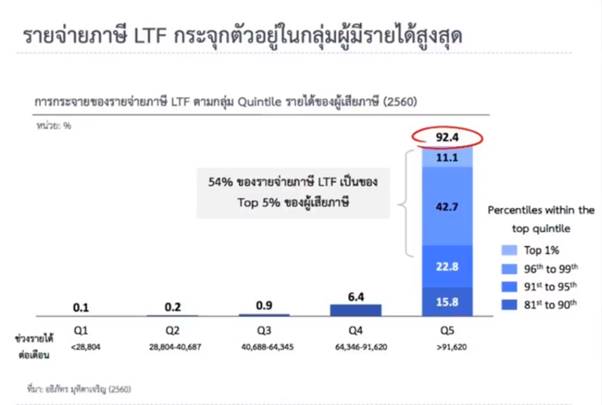

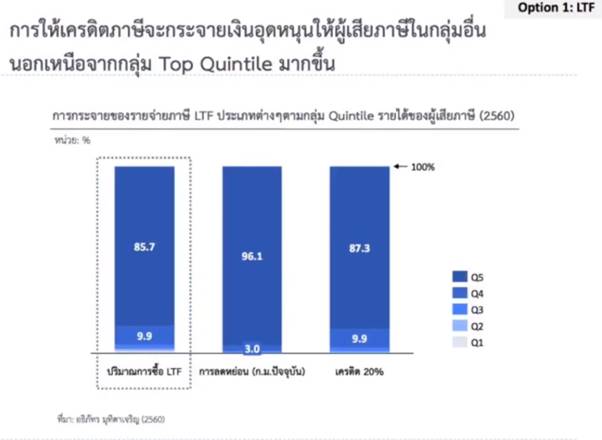

ที่สำคัญคือ รายจ่ายภาษีที่เกิดขึ้นไม่ได้กระจายไปสู่ผู้เสียภาษีอย่างเท่าเทียม จากรูปข้างบน ผมจำลองให้ดูว่า มาตรการลดหย่อน LTF ของปี 2560 รายจ่ายภาษีเกิดขึ้นและไปตกอยู่กับใครบ้าง จะเห็นได้ว่า 92% ของรายจ่ายภาษีที่เกิดขึ้นตกเป็นของกลุ่มคนที่รวยที่สุด โดยกลุ่ม Top 5% เอาไปแล้ว 50%

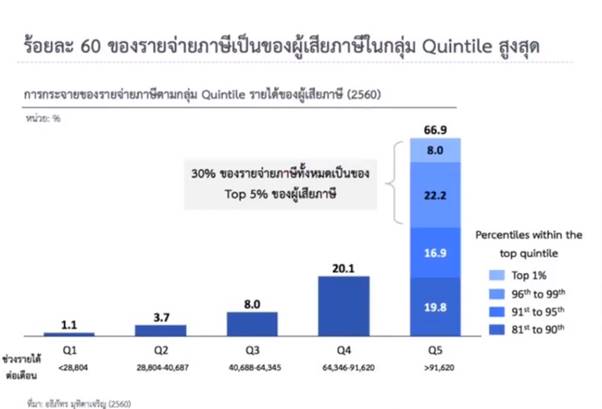

ถ้าเราดูภาพรวมจะเห็นว่า เกือบครึ่งหนึ่งของรายจ่ายภาษีทั้งหมดไปตกอยู่กับการหักลดหย่อนที่สนับสนุนการออมและการลงทุน เช่น LTF RMF และประกันชีวิตต่างๆ แต่ใครเป็นคนที่ได้ประโยชน์จากมันล่ะ? เราพบว่ารายจ่ายภาษีตรงนี้ส่วนมากไปกองอยู่ที่คนรวยเป็นหลัก ประมาณ 60% ของรายจ่ายภาษีไปอยู่ที่กลุ่ม Quintile สูงสุด โดยที่คนรวยที่สุด Top 5% เอาไป 30% ของตัวรายจ่ายภาษีที่เกิดขึ้น

จากข้อมูลตรงนี้สามารถมองว่า LTF เป็นเครื่องมือลดภาษีของคนรวยโดยเฉพาะได้หรือไม่

จะเรียกแบบนั้นก็ได้ LTF เป็นการลงทุนในหุ้นเป็นหลัก คนรายได้สูงก็อาจจะมีโอกาสตรงนั้นมากกว่าคนชั้นกลาง ในขณะที่คนชั้นกลางชอบอะไรที่แน่นอนกว่า เซฟกว่า อาจจะเลือกประกันชีวิตที่หวือหวาน้อยกว่า

ถ้าเป็นแบบนั้นควรมีมาตรการลดหย่อน LTF อยู่หรือไม่

เวลาพูดถึง LTF มักเป็นประเด็นที่ดุเดือดมากๆ บางคนไม่เห็นด้วยและคิดว่าควรจะยกเลิกไปซะ บางคนก็บอกว่านั่นเป็นแหล่งที่มนุษย์เงินเดือนใช้เยอะ อย่าไปเอาออก ก็มีทั้งสองด้าน

ในทางวิชาการ การจะบอกว่า LTF เวิร์คหรือเปล่า ยังควรมีหรือเปล่า ต้องมีผลการศึกษาที่เพียงพอมาบอกว่า มาตรการนี้ทำให้คนชั้นกลางมีแผนการลงทุน มีความมั่นคงทางการเงินที่ดีขึ้น แต่สิ่งที่น่าแปลกใจคือมาตรการนี้ใช้มาหลายปีแล้ว แต่เราแทบไม่เห็นผลการศึกษาจากรัฐบาลเลยว่าใช้แล้วมันช่วยได้ขนาดไหน

แต่สิ่งหนึ่งปฏิเสธไม่ได้คือต้นทุนของ LTF ค่อนข้างกระจุกตัวอยู่กับคนรวย คำถามคือทำไมถึงเกิดการกระจุกตัวมากขนาดนี้ สาเหตุหนึ่งคือกลไกของการหักลดหย่อนเอง ถ้าอยู่ในชั้นอัตราภาษีที่สูงขึ้น รวยขึ้น มูลค่าในการหักลดหย่อนจะมากขึ้น เช่น อาจารย์ธรณ์มีรายได้ต้องเสียภาษีในอัตรา 30% ของผมอยู่ใน 15% ถ้าเราสองคนซื้อ LTF ในจำนวน 10,000 บาทเหมือนกัน มูลค่าที่หักลดหย่อนได้ของของอาจารย์คือ 3,000 แต่ของผมมีแค่ 1,500 บาท นั่นหมายความว่า มาตรการนี้กำลังส่งเสริมให้คนรวยมีแรงจูงใจในการลงทุน LTF มากกว่าคนจน จึงทำให้รายจ่ายภาษีกระจุกตัวกับคนรวยเป็นหลัก

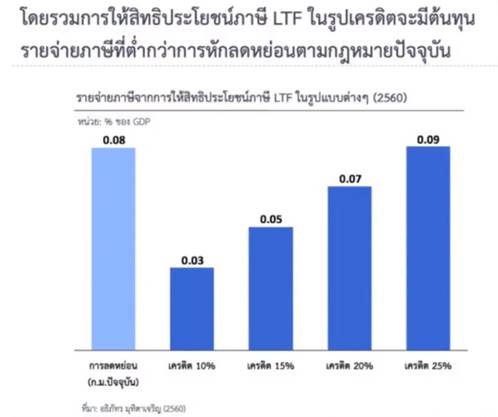

ถ้ายังเห็นประโยชน์ของ LTF ว่าเป็นเครื่องมือหนึ่งที่ช่วยลดหย่อนภาษีให้กับมนุษย์เงินเดือน และทำให้คนกลุ่มนี้มีแรงจูงใจไปลงทุนต้องทำอย่างไร? ข้อเสนอหนึ่งคือ เปลี่ยนจากการลดหย่อนแบบนี้ไปเป็นสิ่งที่เรียกว่า ‘เครดิตภาษี’ (Tax Credit) ซึ่งเป็นการเลือกเครดิตภาษีมาอัตราหนึ่ง สมมติว่าเป็น 20% ถ้าอาจารย์ธรณ์กับผมซื้อ 10,000 บาท เราจะได้ลดหย่อนเท่ากันคือ 2,000 จะเห็นว่า วิธีการแบบนี้ไม่ทำให้คนรวยได้มากกว่าคนชั้นกลางหรือคนจนอีกต่อไป ซึ่งเป็นวิธีการที่ต่างประเทศนิยมใช้กันมากในมาตรการที่มีแนวโน้มจะเอื้อให้คนรวยมากกว่า

จากรูปข้างบน ผมจำลองดูว่า ถ้าเราสร้างเครดิตภาษีออกมาจะมีผลต่อรายได้ของรัฐอย่างไร โดยสมมติให้มีเครดิตภาษี 10% – 25 % แล้วทำการเปรียบเทียบกัน จะเห็นว่า เครดิตภาษีเริ่มจาก 10% ไปจนถึง 20% รัฐเสียรายได้น้อยมาก ในขณะที่ถ้าตั้งเครดิตภาษี 25% รายได้รัฐที่เสียไปค่อนข้างใกล้เคียงกับอัตราลดหย่อนในปัจจุบัน

คำถามต่อมาคือ แล้วเครดิตภาษีช่วยเรื่องความเป็นธรรมไหม? จะเห็นได้ว่า การใช้เครดิตภาษีจะทำให้คนชั้นกลางได้ประโยชน์จาก LTF มากขึ้น จากเดิมที่ได้น้อยมาก โดยคนชั้นกลางจะเริ่มได้ประโยชน์ใกล้เคียงกับสัดส่วน LTF ที่เขาซื้อ ซึ่งผมเรียนว่านี่เป็นทางเลือกหนึ่งถ้ารัฐบาลหรือคนไทยยังเห็นว่า มาตรการลดหย่อนภาษี LTF มีประโยชน์

แล้วมีทางเลือกอื่นๆ ในการปฏิรูประบบภาษีหรือไม่

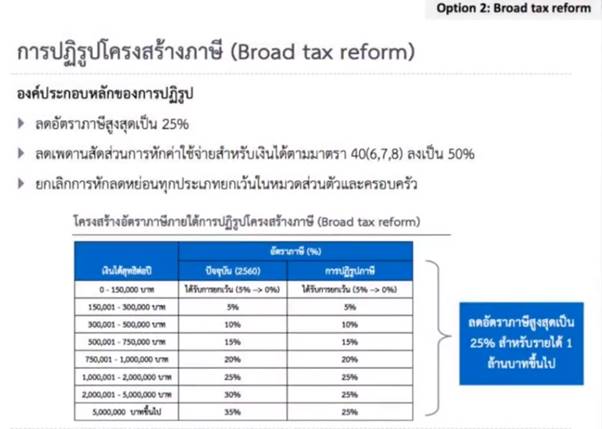

ในงานวิจัย เราลองเสนอการปฏิรูปโครงสร้างภาษี โดยลดอัตราภาษีสูงสุดลงมาเป็น 25% ใกล้เคียงกับประเทศเพื่อนบ้านมากขึ้น เช่น มาเลเซียที่อัตราภาษีเงินได้บุคคลธรรมดาสูงสุดคือ 28% หรือสิงคโปร์ 22% ในขณะเดียวกัน เราพยายามทำให้ฐานภาษีกว้างขึ้น โดยลดเพดานสัดส่วนการหักค่าใช้จ่ายแบบเหมาสำหรับมาตรา 40 (6) (7) (8) ซึ่งได้แก่ ธุรกิจและวิชาชีพเฉพาะ จากเดิมที่หักลดหย่อนมากที่สุด 60% เป็น 50% ซึ่งเป็นเพดานที่เท่ากับของมนุษย์เงินเดือน แต่ไม่มีลิมิตว่าหักได้ไม่เกินหนึ่งแสน เพราะสะท้อนความจำเป็นว่าคนที่มีรายได้ในลักษณะนี้ต้องการความยืดหยุ่นมากกว่า ในขณะเดียวกันก็ยกเลิกการลดหย่อนทุกประเภท ยกเว้นการลดหย่อนส่วนตัวและครอบครัว เช่น หักค่าลดหย่อนสำหรับลูก ประกันชีวิตสำหรับพ่อแม่

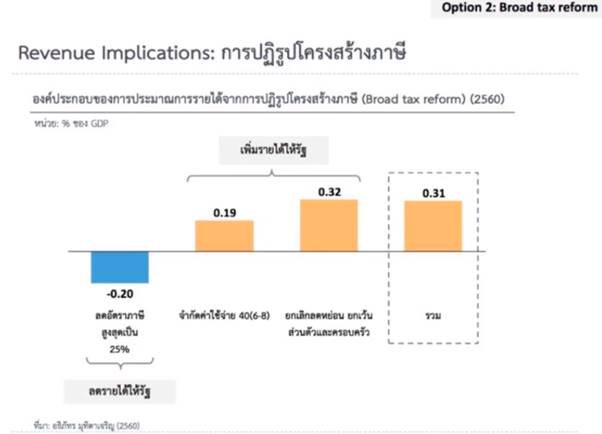

การปฏิรูปภาษีภายใต้แบบจำลองข้างต้นพบว่า ภาษีรวมของรัฐบาลไม่ได้ลดลง กลับเพิ่มขึ้นด้วยซ้ำ โดยจะเก็บภาษีได้เพิ่มขึ้น 0.3% จาก GDP

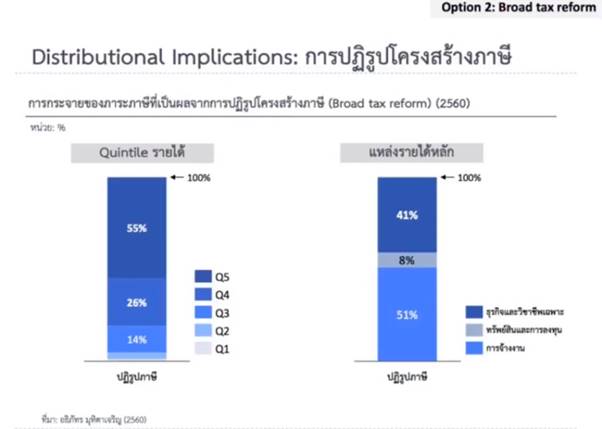

แล้วรายได้ภาษีเพิ่มขึ้นตรงนี้ตกอยู่กับใคร? จริงๆ แล้วไปตกอยู่ที่คนรวยมากกว่า 55% และที่เหลือจะแบ่งกันระหว่างมนุษย์เงินเดือนและกลุ่มที่เรียกว่าเป็นธุรกิจและวิชาชีพเฉพาะอย่างละครึ่ง จะเห็นว่า ระบบภาษีจะเป็นธรรมมากขึ้น เพราะในโครงสร้างภาษีแบบเดิมมนุษย์เงินเดือนซึ่งคิดเป็น 80% ของผู้เสียภาษีทั้งหมด ต้องรับภาระภาษีมากกว่า 50 %

ทำไมกลุ่มธุรกิจและวิชาชีพเฉพาะถึงจ่ายภาษีน้อย

สาเหตุหนึ่งเป็นเรื่องการหักค่าใช้จ่าย เวลาพูดถึงรายได้ของคน ตามกฎหมายบ้านเราจะบอกว่าแต่ละประเภทสามารถหักค่าใช้จ่ายได้ไม่เท่ากัน ถ้าเป็นมนุษย์เงินเดือน กฎหมายเก่าบอกว่าหักได้ไม่เกินหกหมื่นบาท ตอนนี้เพิ่มเป็น 50% ไม่เกินหนึ่งแสน ในขณะที่ถ้าเป็นมาตรา40 (6) (7) (8) ก็หักได้เป็นเปอร์เซ็นต์ที่มากกว่า ขึ้นอยู่กับว่าเป็นรายได้ประเภทไหน ไล่ไปตั้งแต่ 60% ถึง 85% ปีที่ผ่านมาสรรพากรก็ปรับให้ไม่เกิน 60% แบบเหมา ตรงนี้ทำให้เวลามาคิดภาษีแล้วมันต่างกันมาก

เวลาเราพูดถึงรายได้พึงประเมินของคน แล้วมาดูว่าหักค่าใช้จ่ายและค่าลดหย่อนไปกี่เปอร์เซ็นต์ จะเห็นว่ามนุษย์เงินเดือนมีช่องว่างของค่าใช้จ่ายที่หักได้ไม่เกินเท่านั้น ในขณะที่รายได้ตามมาตรา 40 (6) (7) (8) ซึ่งเป็นรายได้จากธุรกิจและวิชาชีพเฉพาะจะหักค่าใช้จ่ายได้เยอะ รายได้สุทธิที่จ่ายภาษีเองก็ลดลงด้วย

เศรษฐกิจดิจิทัลสร้างความท้าทายอะไรกับการเก็บภาษีในประเทศไทยบ้าง

เศรษฐกิจดิจิทัลเป็นโอกาสของทั้งธุรกิจและประเทศชาติ แต่ในมุมนโยบายภาษีเป็นความท้าทายที่สำคัญ

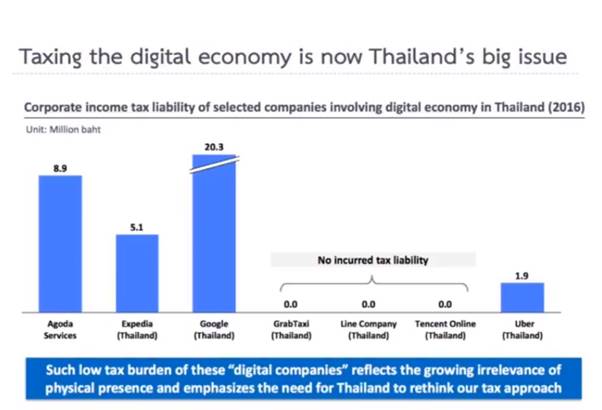

ถ้าลองดูรูปบริษัทที่จดทะเบียนในประเทศไทย ล่าสุดปี 2016 จะเห็นว่าอัตราภาษีที่บริษัทดิจิทัลจ่ายให้ไทยน้อยมากๆ Google จ่ายที่ประมาณ 20 ล้านบาท Agoda ประมาณ 9 ล้านบาท อัตราภาษีที่ต่ำบอกกับเราว่าวิธีการในการจัดเก็บภาษีกับบริษัทที่เกี่ยวข้องกับเศรษฐกิจดิจิทัลตรงนี้ไม่เหมาะสมแล้ว วิธีปัจจุบันที่อิงกับสถานประกอบการ คือมีอะไรที่เป็นตัวตนทางกายภาพใช้ไม่ได้กับรูปแบบการทำธุรกิจในปัจจุบัน

ผมยกตัวอย่างเช่นเวลาผมซื้อบริการในแอปหนึ่ง เงินจากบัตรเครดิตจะพุ่งตรงไปที่บริษัทหนึ่งในเนเธอร์แลนด์ซึ่งเป็น Tax Haven ที่หนึ่ง เงินตรงนี้ By pass ประเทศไทยไปเลย สรรพากรควรจะเก็บภาษีตรงนี้ซึ่งเป็นการบริการที่ซื้อในประเทศไทยได้ แต่ไม่รู้จะตามเก็บอย่างไร เพราะมันไปที่ประเทศ Tax Haven ที่ตามได้ยาก บริษัทลูกในไทยทำแค่มาร์เก็ตติ้งอย่างเดียว ไม่ได้มีออฟฟิศหรือตัวแทนในไทย เรื่องนี้เป็นความท้าทายสำคัญ ไม่เพียงแค่กับประเทศไทย แต่กับประเทศกำลังพัฒนาอื่นๆ ในโลกด้วย

การแก้ปัญหานี้ไม่ใช่เรื่องง่าย เริ่มมีการพูดถึงความร่วมมือระหว่างประเทศว่ากฎเกณฑ์เดิมที่ต้องอิงกับการมีตัวตนทางกายภาพที่อาจจะไม่เวิร์คแล้ว ควรทำอย่างไรถึงจะครอบคลุมตัวตนทางดิจิทัลของบริษัทเหล่านี้เข้ามาในการคิดแบ่งภาษีระหว่างประเทศให้ได้

แล้วประเทศไทยทำอย่างไรดี? ณ วันนี้กรมสรรพากรพยายามทำประชาพิจารณ์อยู่ ส่วนแนวทางที่ประเทศอื่นๆ ใช้ก็มีหลากหลายวิธี เช่น ออสเตรเลียเลือกใช้ ‘Diverted Profit Tax’ คือเปรียบเสมือนบทลงโทษ ถ้าสรรพากรตรวจพบว่าคุณพยายามหลีกเลี่ยงภาษี อาทิ การทำให้การจ่ายเงินต่างๆ ไปโผล่ที่ประเทศ Tax Haven เลยในขณะที่บริษัทลูกของคุณอ้างว่าทำแต่การตลาดพวกนี้เข้าข่ายรูปแบบการเลี่ยงภาษี เขาก็เก็บจากตรงนั้นไป

ใกล้ตัวหน่อยก็จะมีเกาหลีใต้ อินเดีย ที่พยายามทำ ‘Withholding Tax’ คือซื้อบริการแล้วเก็บภาษีเลย เช่น ถ้ามีการซื้อโฆษณาในเฟซบุ๊ก ก็เป็นหน้าที่ของคนซื้อที่ต้องจ่ายภาษีแทนเฟซบุ๊ก และเอาเงินภาษีตรงนี้หักออกจากเงินที่จ่ายให้เฟซบุ๊ก ซึ่งไม่ใช่เรื่องง่ายเพราะธุรกิจในประเทศเขาก็บ่นว่าต้นทุนการปฏิบัติตามกฎหมายภาษี (Compliance cost) สูง และรัฐบาลก็ยอมรับเองว่าเป็นการจัดการระยะสั้น เพราะไม่รู้จะทำอย่างไรกับเงินที่รั่วไหลออกไปมหาศาล ระหว่างนี้ก็พยายามทำให้สนธิสัญญาทางภาษีจดจำสิ่งที่เป็นตัวตนทางดิจิทัลอยู่

การจัดการภาษีในเศรษฐกิจดิจิทัลอาจต้องอาศัยความร่วมมือระหว่างประเทศ ถ้าประเทศ Tax Haven ไม่ยอมร่วมมือ จะทำอย่างไร

เรื่องนี้ประเทศที่เสียประโยชน์จะไม่ค่อยร่วมมือเท่าไร แต่ถ้าเราดูเรื่องสนธิสัญญาทางภาษีหลักๆ จะมี 2 โมเดลที่กระทรวงต่างประเทศไปตกลงกัน คือโมเดล OECD กับโมเดล UN

โมเดล OECD เป็นของประเทศที่พัฒนาแล้ว ถ้าประเทศไทยใช้รูปแบบนั้นไปต่อรอง เราเสียเปรียบแน่นอน ส่วนโมเดล UN จะเอื้อต่อประเทศกำลังพัฒนาค่อนข้างมาก มีการปรับกฎหลายอย่างที่เอื้อต่อการเก็บภาษีของประเทศแหล่งลงทุนมากขึ้น แต่เรื่องตัวตนทางดิจิทัล (Digital Presence) ยังไม่มีโมเดลไหนรองรับ เรื่องนี้เป็นเรื่องที่น่าตื่นเต้นของวงการภาษีระหว่างประเทศว่าจะทำอย่างไรให้ประเทศต่างๆ รู้สึกว่าไม่โดนเอาเปรียบ

เรื่องการหาช่องว่างของระบบภาษีของบริษัทในระบบเศรษฐกิจดิจิทัล คล้ายกับการหลบเลี่ยงภาษีของคนรวยในประเทศไทยหรือไม่

ในประเทศที่เป็น Tax Haven ฟังก์ชันหลักของเขาคือใช้ในการจ่ายภาษีให้น้อยที่สุด และทำให้การโอนทรัพย์สินไปเป็นความลับ เหตุผลเหล่านี้ทำให้เป็นที่นิยมในหมู่บริษัทหรือคนรวยที่ต้องการวางแผนภาษี รูปแบบการหลบเลี่ยงก็จะไม่ได้มีหลายรูปแบบมาก

ถ้าพูดถึงการเลี่ยงภาษีในลักษณะที่กว้างกว่านั้นจะเป็นในลักษณะของบริษัททั้งหลายที่เราได้ยินชื่อบ่อยๆ อย่าง Transfer pricing บ้าง Thin Capitalization บ้าง ก็เป็น base erosion แบบหนึ่ง ซึ่งหมายความว่า ฐานภาษีที่โดนกัดกินไปจนเหลือนิดเดียว นี่เป็นรูปแบบที่ประเทศไทยพยายามจัดการ

ประเทศไทยมีการพูดถึงการเก็บภาษีจากทรัพย์สิน อาจารย์มีความเห็นว่าอย่างไร

เดิมภาษีที่ประเทศไทยเก็บภาษีทรัพย์สินจะเป็นพวกภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ ซึ่งแน่นอนว่ามีข้อจำกัดของมัน เช่น โบราณ ฐานภาษีไม่ได้รับการอัปเดต ภาษีโรงเรือนและท้องที่จะเก็บกับมูลค่าเศรษฐกิจ คำว่ามูลค่าเศรษฐกิจนี้ก็ขึ้นอยู่กับการตีความของเจ้าพนักงาน มีดุลยพินิจเยอะ

ถ้าอยากจะลดโอกาสการใช้ดุลยพินิจและการทุจริตตรงนั้น ต้องทำให้มีภาษีที่เก็บกับฐานทรัพย์สินมีความเป็นระบบมากขึ้น ขณะเดียวกัน ข้อดีของระบบภาษีฐานทรัพย์สินคือกระจายเงินไปสู่ท้องถิ่นได้ด้วย เช่น ตัวภาษีที่ดินและสิ่งปลูกสร้างที่ได้ยินมาสองสามปี วัตถุประสงค์หนึ่งคือเก็บกับฐานทรัพย์สิน สิ่งปลูกสร้าง ส่วนสิ่งที่แฝงอยู่คือทำอย่างไรให้สร้างรายได้ไปสู่ท้องถิ่น ทำให้ท้องถิ่นอยู่ได้ด้วยขาของตัวเองโดยที่ไม่ต้องพึ่งรัฐบาลมากเกินไป และอีกสิ่งหนึ่งคือความพยายามทำให้ท้องถิ่นสามารถกำหนดอัตราภาษีของเขาเอง ตรงนี้จะเชื่อมโยงกับสิ่งที่นักเศรษฐศาสตร์เรียกว่า Benefit Principle คือถ้าเราอยู่ในท้องที่ไหนที่สาธารณูปโภคดี ถนนดี เราก็อยากจะจ่ายภาษีให้เยอะหน่อย เขาก็จะมีอำนาจในการเก็บอัตราภาษีมากขึ้น

ประเทศไทยมีแนวโน้มจะนำภาษีที่ดินและสิ่งปลูกสร้าง หรือภาษีมรดกมาใช้เพื่อเพิ่มรายได้ให้รัฐหรือไม่

ภาษีมรดกหลายประเทศก็ใช้อยู่ แต่คงไม่ใช่ภาษีที่เป็นเครื่องมือหลักในการสร้างรายได้แก่รัฐบาล เพราะว่าโอกาสในการสร้างรายได้ของภาษีประเภทนี้มีไม่มาก ในสหรัฐอเมริกามีทั้งภาษีที่ดินและภาษีมรดกทั้งระดับสหรัฐและระดับรัฐ ซึ่งก็ไม่ได้เป็นแหล่งรายได้หลักของเขา ในขณะเดียวกัน คนอเมริกันก็ลงทุนกับการวางแผนภาษีเพื่อหลีกเลี่ยงภาษีตัวนี้เยอะมาก ภาษีมรดกจึงเป็นเหมือนสัญลักษณ์ว่ารัฐบาลจริงจังกับการจัดการความเหลื่อมล้ำมากกว่า

ตัวที่อาจจะหวังได้มากหน่อยคือภาษีที่ดินและสิ่งปลูกสร้าง ตามหลักที่ควรจะเป็นคือทำอย่างไรก็ได้ให้เชื่อมโยงกับประโยชน์ที่คนได้รับจากท้องถิ่นที่ตัวเองอยู่

สิ่งที่จะเป็นอุปสรรคของภาษีที่ดินและสิ่งปลูกสร้างคือที่ดินในเมืองไทยกระจุกตัวค่อนข้างสูง และถ้าจะเก็บภาษีก็ต้องเก็บจากคนที่มีอำนาจทางเศรษฐกิจสูง อาจารย์คิดเห็นว่าอย่างไร

รูปแบบภาษีที่ดินและสิ่งปลูกสร้างที่เสนอกันมาเมื่อสองสามปีที่แล้ว ส่งผลกระทบต่อการลดการกระจุกตัวของที่ดินคงไม่มากสักเท่าไร แนวทางหนึ่งที่จะช่วยได้คือทำอย่างไรให้ภาษีตรงนี้ก้าวหน้าขึ้นไปกับมูลค่าที่ดินที่ตัวเองถือครองอยู่ แน่นอนว่าถ้าฐานข้อมูลของเราเก็บข้อมูลเรื่องที่ดินที่แต่ละคนถือครองได้มากแล้ว การทำตรงนี้ไม่น่าจะยาก ถ้าทำแบบนั้นได้ การลดการกระจุกตัวน่าจะทำได้อย่างมีประสิทธิภาพมากกว่าที่เป็นอยู่ตอนนี้

ทำไมภาษีที่ดินและสิ่งปลูกสร้างจึงยังไม่นำออกมาใช้

ตอนนี้อยู่ในการพิจารณาของสภานิติบัญญัติแห่งชาติ (สนช.) ก็อาจจะมีแก้ไขหลายรอบหน่อยเพราะว่าผลกระทบค่อนข้างมาก ผมก็รอลุ้นอยู่เหมือนกันว่าสุดท้ายจะออกมาหน้าตาเหมือนที่เห็นเมื่อสองปีที่แล้วหรือไม่ มีอะไรที่จะจัดการกับเรื่องการกระจุกตัวของที่ดินที่มากขึ้น จะทำอย่างไรให้ท้องถิ่นมีอำนาจมากขึ้น ก็รอดูเหมือนกัน

ภาษีอีกประเภทที่ถูกหยิบมาพูดถึงมากในช่วงหลังคือภาษีที่เก็บจาก Capital Gain ภาษีนี้จะส่งผลดีอย่างไรต่อประเทศไทย

เวลาพูดถึง Capital Gain หมายถึงรายได้ที่เกิดขึ้นจากการเพิ่มขึ้นของมูลค่าสินทรัพย์ที่เราถือครองอยู่ ตั้งแต่การซื้อขายที่ดิน ถ้าขายที่แล้วมูลค่าสูงขึ้นก็เป็น Capital Gain แบบหนึ่ง ตัวอย่างที่เรียกได้ว่าเป็นข้อถกเถียงกัน คือ Capital Gain จากตลาดหลักทรัพย์ อันนี้ดุเดือดมากไม่ใช่เฉพาะแค่ประเทศไทย

เวลาพูดถึง Capital Gain คนมักจะไม่ค่อยกล้าแตะ เพราะเงินลงทุนในตลาดหลักทรัพย์มีโอกาสไหลไปประเทศอื่น ในด้านหนึ่ง รัฐต้องทำให้ต้นทุนการซื้อขายในประเทศน้อยที่สุด ทำให้คนอยากลงทุนในประเทศไทย เราก็เลือกที่จะยกเว้นรายได้ตรงนี้ ทำมานานเพื่อสนับสนุนตลาดทุนในประเทศ แต่ในขณะเดียวกัน คำถามที่กลับมาคือแล้วเรายังอยากให้มนุษย์เงินเดือนแบกรับภาษีอยู่ฝ่ายเดียวหรือไม่ เป็นคำถามที่คนไทยต้องช่วยตอบว่า ตลาดทุนพร้อมหรือยังที่จะช่วยแบกรับภาระตรงนี้ ซึ่งคงต้องการการถกเถียงมากหน่อย

เรื่องการหมุนเวียนของเงินลงทุนเป็นเรื่องหนึ่งที่ต้องเอามาคิดเวลาออกแบบนโยบาย ไม่ใช่ว่าอยากจะเก็บให้เป็นรายได้อย่างเดียว รายได้แต่ละตัวมีนัยต่อประเทศไม่เหมือนกัน กระแสเงินทุนมีความอ่อนไหว ต้องคิดมากหน่อย ต้องดูตัวอย่างจากประเทศเพื่อนบ้านว่ามีวิธีเก็บที่กระทบต่อการลงทุนระยะยาวน้อยที่สุด

ผมเรียนว่ารูปแบบในการเก็บก็มีหลายประเภท เราสามารถออกแบบให้กระทบการลงทุนน้อยที่สุด โดยการแบ่งเป็น short-term กับ long-term

Short-term capital gain เป็นรายได้จากการที่คุณขายหุ้นในระยะเวลาไม่ถึงหนึ่งปี ตรงนี้ไม่ได้เป็นการลงทุนระยะยาว อาจจะเป็นการเก็งกำไรระยะสั้น จะเก็บภาษีในอัตราที่เท่ากับรายได้จากเงินเดือนจากประเภทอื่น ขณะเดียวกัน ถ้าเป็น Long-term capital gain คือถือมายาวกว่าหนึ่งปี พวกนี้เข้าข่ายการลงทุนระยะยาว ก็จะเก็บอัตราภาษีที่ต่ำกว่าหรือไม่เก็บเลย นี่เป็นรูปแบบที่สหรัฐอเมริกาเลือกใช้

เป็นไปได้ไหมที่ประเทศไทยจะเก็บภาษีจาก Capital Gain

ต้องใช้แรงผลักดันมากพอสมควร จะเก็บได้หรือไม่ได้ขึ้นอยู่กับว่าคนไทยคิดว่าภาระภาษีควรจะตกอยู่กับใครบ้างถึงจะเรียกว่าเป็นธรรม อยู่กับมนุษย์เงินเดือน อยู่กับคนทำธุรกิจ อยู่กับคนที่นั่งเล่นหุ้น อะไรที่คิดว่าเป็นรูปแบบที่เป็นธรรมที่สุดสำหรับคนไทย

งานวิจัยอีกชิ้นหนึ่งที่อาจารย์เคยทำเป็นเรื่องเกี่ยวกับมาตรการภาษีเพื่อกระตุ้นการลงทุน งานวิจัยของอาจารย์ค้นพบสิ่งที่น่าสนใจในการใช้มาตรการภาษีเพื่อกระตุ้นการลงทุนของประเทศไทยเมื่อเทียบกับเพื่อนบ้านเป็นอย่างไร

สิ่งหนึ่งที่จะช่วยเวลาที่สังคมหรือผู้กำหนดนโยบายคิดว่าจะเพิ่มหรือลดสิทธิประโยชน์ดี ทำอย่างไรให้มีเครื่องมือที่สามารถเปรียบเทียบสิทธิประโยชน์ทางภาษีตรงนี้ได้อย่างเป็นระบบ เราสร้างอัตราภาษีตัวหนึ่งขึ้นมา ภาษาเทคนิคคือ Effective Average Tax Rate เอาไว้ดูว่าอัตราภาษี สิทธิประโยชน์ต่างๆ ที่รัฐบาลหรือประเทศไทยมอบให้นักลงทุนมากหรือน้อยเมื่อเทียบกับที่มาเลเซียหรือเวียดนามให้

สิ่งที่พบคือเมื่อเปรียบเทียบสิทธิประโยชน์ทางภาษีสูงสุดที่ให้กับนักลงทุน ประเทศไทยแทบจะไม่ได้เป็นรองเพื่อนบ้านเลย อัตราภาษีของไทยอยู่ในระดับที่ต่ำมากใกล้เคียงกับของมาเลเซียหรือเวียดนาม แม้กระทั่งเวลาเราไปดูบางอุตสาหกรรมที่เป็น S Curve หรือ Biotech อะไรก็ตาม ก็ถือว่าต่ำแล้ว

อีกมุมหนึ่งที่ต้องดูคือสิทธิประโยชน์ทางภาษีสำคัญขนาดไหนในสายตาของนักลงทุน เราจึงไปดูการหมุนเวียนของเงินลงทุนที่ไหลเข้าประเทศไทย ไหลเข้าอาเซียน ซึ่งจะดูเป็นประเทศคู่ลงทุน เพราะเวลาดูภาษีต้องดูตั้งแต่ต้นน้ำคือลงทุนในประเทศไทย ไปจนถึงปลายน้ำคือเวลาส่งเงินกลับไปที่ประเทศแม่เขาแล้วต้องเสียภาษีอย่างไรบ้าง เพราะจะมีเรื่องของสนธิสัญญาทางภาษีตรงกลาง

ข้อค้นพบคือ ภาษีมีนัยสำคัญสำหรับนักลงทุน แต่ว่าภาษีไม่ใช่ปัจจัยเดียวที่ส่งผล งานวิจัยพบว่าความสำคัญของภาษีหรือ economic significant ของมันน้อยกว่าเรื่อง labor productivity หรือศักยภาพของแรงงานและเรื่องของปัจจัยเชิงสถาบันต่างๆ เช่น ความมั่นคงของกฎระเบียบ ความมั่นคงทางการเมืองและนโยบาย

ในที่นี้หมายความว่า ภาษีมีความสำคัญสำคัญ แต่รัฐบาลไม่ควรที่จะให้ความสำคัญกับสิทธิประโยชน์ทางภาษีมากเกินไป ปัจจัยอื่นๆก็สำคัญเหมือนกัน

ระบบการจัดการกับภาษีที่ง่ายก็เป็นอีกหนึ่งประโยชน์ที่บริษัทต่างชาติให้ความสำคัญ

เวลาที่นักลงทุนลงทุนในประเทศก็จะดูว่าสิทธิประโยชน์มากหรือเปล่า การปฏิบัติตามกฎระเบียบยากหรือเปล่า ตรงนี้ก็เป็นปัจจัยหนึ่งที่สำคัญ และอาจจะไม่ได้วัดได้ด้วยตัวชี้วัดง่ายๆ เช่น เวลาดู World Bank Paying Taxes Index ที่บอกว่าเวลาในการจดทะเบียนนิติบุคคลเป็นเท่าไร เวลาในการยื่นภาษีเท่าไร นั่นก็ปัจจัยหนึ่ง

แต่อีกปัจจัยหนึ่งที่อาจจะหาดูยาก แต่อยู่ในการตัดสินใจลงทุน คือเวลาจ่ายภาษีแล้วมีข้อพิพาทเกิดขึ้นระหว่างกรมสรรพากรกับทาง BOI สรุปว่าใครผิด เพราะนักลงทุนก็ทำตามกฎของ BOI ขณะที่สรรพากรก็ว่ามีกฎอีกแบบหนึ่ง พอไม่ลงรอยกัน ศาลก็บอกว่านักลงทุนทำไม่ถูกทั้งที่นักลงทุนทำตามกฎของ BOI กรณนี้เช่นนี้จะลดทอนความเชื่อมั่นสำหรับนักลงทุน และทำให้น้ำหนักของสิทธิประโยชน์ทางภาษีหายไป เพราะถ้าการจ่ายภาษีมีตั้งหลายหน่วยงาน แล้วต้นทุนในการปฏิบัติตามระบบจะมากขนาดไหน

เรามักจะได้ยินว่าภาษี VAT จะขึ้นอยู่บ่อยๆ เป็นไปได้มากแค่ไหน

เวลาเราพูดถึงภาษีมูลค่าเพิ่ม 7% ต้องเข้าใจว่านี่เป็นอัตราชั่วคราวคือลดลงมาจากอัตราภาษีเดิม ซึ่งการลดนี้ทำกันอยู่ทุกปี คำถามคือแล้วเราจำเป็นต้องเก็บเพิ่มจากอัตราภาษี 7% ที่เป็นอยู่ไหม ผมเรียนตามตรงว่าถ้า VAT เพิ่ม ผลกระทบเยอะมากและกระทบกับคนทั้งประเทศ หลายๆ ประเทศที่ขึ้น sale tax แล้วก็มีปัญหาทั้งในด้านของ ‘การเมือง’ ที่อยู่ไม่ได้นาน คนไม่ชอบเพราะขึ้นภาษีที่กระทบกับปากท้องคนมาก หรือในขณะเดียวกันถ้าเศรษฐกิจไม่ได้มั่นคงจริงๆ การขึ้น VAT จะมีผลกระทบอย่างน้อยระยะสั้นต่อพวกการบริโภคภาคเอกชนมากมาย ดังนั้น VAT จะขึ้นหรือไม่จึงเป็นเรื่องใหญ่

ทางหนึ่งที่จะชะลอการขึ้น VAT หรือทำให้ไม่จำเป็นต้องขึ้น VAT เลยคือขยายฐานภาษีออก เราเห็นว่าปัจจุบันมีแต่มนุษย์เงินเดือนที่จ่ายภาษี ขยายออกไป ทำให้ Tax Treatment ของรายได้แต่ละประเภทมันเท่าเทียมกันมากขึ้น ลดการลดหย่อนที่เราคิดว่าไม่จำเป็น อย่างช็อปช่วยชาติต้องให้ทุกปีไหม พยายามประหยัดตรงนั้นลงแทนที่จะมาทำอะไรกับสิ่งที่กระทบกับคนทั้งประเทศ

มาตรการลดภาษีเพื่อกระตุ้นเศรษฐกิจส่งผลต่อการจัดเก็บภาษีในระยะยาวอย่างไร

คำตอบนี้ขึ้นอยู่กับบริบทด้วย เพราะการลดภาษีหลายๆ อย่างมีผลไม่เหมือนกัน

งานวิจัยชิ้นหนึ่งที่ผมทำกับอาจารย์กฤษฎ์เลิศ (กฤษฎ์เลิศ สัมพันธารักษ์) จากซานดิเอโก และอาจารย์โสมรัศมิ์ (โสมรัศมิ์ จันทรัตน์) จากธนาคารแห่งประเทศไทย เราดูว่ามาตรการลดภาษี เช่น โครงการรถคันแรกที่คืนภาษีให้สรรพสามิตกับคนที่ซื้อรถคันแรกในเวลาที่กำหนดส่งผลอย่างไรต่อคนที่ซื้อรถ แน่นอนว่าเมื่อดูในมหภาค นโยบายนี้กระตุ้นการบริโภคภาคเอกชนขึ้นมา เศรษฐกิจดีอยู่พักหนึ่ง แต่คำถามคือมันกระทบกับคนที่เข้าร่วมโครงการไหม เพราะเป็นไปได้ว่าคนเข้าโครงการจะซื้อรถก่อนที่เขาจะมีความพร้อมด้านการเงินจริงๆ อาจจะมองว่าเป็นเวลาที่ได้ภาษีคืนจึงรีบซื้อ

งานวิจัยใช้ข้อมูลของ NCB มาติดตามคนที่เข้าร่วมโครงการ ตั้งแต่ก่อนซื้อไปจนถึงหลังซื้อว่าเขามีพฤติกรรม สถานะทางการเงินเปลี่ยนไปอย่างไรบ้าง เทียบกับกลุ่มคนที่ซื้อเหมือนกันแต่ไม่ได้เข้าร่วมโครงการ เราพบว่าผู้เข้าร่วมโครงการมีฐานะทางการเงินที่อ่อนแอลง มีการผิดนัดชำระหนี้เพิ่มขึ้น มีความสามารถในการกู้หนี้ใหม่ลดลง ซึ่งแปลว่าเวลาที่รัฐบาลกระตุ้นเศรษฐกิจโดยการลดภาษีหรือสร้างแรงจูงใจให้คนสร้างหนี้ในช่วงเวลาที่เร่งรัดเขามากเกินไปอาจช่วยเศรษฐกิจในระยะสั้น แต่ส่งผลร้ายต่อตัวเขาในระยะยาว

นอกจากนี้ งานวิจัยยังพบจากรหัสไปรษณีย์ว่าพื้นที่ที่มีกลุ่มคนเข้าร่วมโครงการมาก จะมีความอ่อนแอทางเศรษฐกิจของพื้นที่นั้นมาก ดังนั้นนโยบายรถคันแรกจึงช่วยเศรษฐกิจแค่ในระยะสั้นเท่านั้น แต่ในระยะยาวกลับทำให้ผู้เข้าร่วมมีฐานะทางการเงินที่อ่อนแอลง เศรษฐกิจภูมิภาคอ่อนแอลง ก็เป็นบทเรียนสำคัญของการใช้มาตรการการคลังเพื่อกระตุ้นเศรษฐกิจ

ด้านมาตรการช็อปช่วยชาติเป็นอย่างไร

เป็นตัวกระตุ้นเศรษฐกิจเหมือนกัน แต่รูปแบบในการให้อาจจะไม่เหมือนกันเสียทีเดียว ผลกระทบอาจจะน้อยกว่ามาก เพราะเวลาเราพูดถึงรถคันแรก ตัวคืนเงินที่ให้อาจจะสูงสุดถึงหนึ่งแสน และมีผู้เข้าร่วมเยอะพอสมควร กระทบกับอุตสาหกรรมใหญ่ของประเทศ แน่นอนว่าส่งผลต่อประเทศมาก

มาตรการช็อปช่วยชาติสเกลเล็กกว่ามาก ถ้าให้แค่หมื่นห้า ต้นทุนต่อคนอาจจะไม่สูงเท่าไร แต่บทเรียนหนึ่งที่ถอดออกมาได้จากรถคันแรกคือเราไม่ควรจะกระตุ้นเศรษฐกิจระยะสั้นโดยส่งเสริมให้คนเป็นหนี้ การเอามาใช้กับช็อปช่วยชาติก็พอได้

ปัญหาการว่างงานของปริญญาตรีเป็นปัญหาที่ทำให้ภาษีที่ควรจะเก็บได้จากคนกลุ่มนี้น้อยลงด้วยใช่หรือไม่ เราควรทำให้คนจบปริญญาตรีมีงานทำทุกคนหรือเปล่า

ก็ต้องทำให้เศรษฐกิจดีก่อน ถ้าเศรษฐกิจไม่ดี อยู่ในช่วงถดถอย ไม่ควรเพิ่มภาษี ควรจะลด เราเรียกว่า Counter-Cyclical พยุงเศรษฐกิจ ขณะเดียวกันถ้าเศรษฐกิจดีแล้วเราค่อยคิดเรื่องกวดขันวินัยทางการคลัง ทำให้หนี้สาธารณะลดลง

คนจำนวนมากรู้สึกว่าภาษีเป็นภาระ เรามองภาษีให้มากกว่าที่เป็นภาระได้ไหม

แน่นอนว่าไม่มีใครอยากจ่ายภาษีเยอะ ไม่มีใครอยากจ่ายภาษีในลักษณะที่เกินกับหน้าที่ที่ต้องจ่าย อันนี้ทุกคนเป็น ผมก็เป็น การที่จะบอกว่าภาษีที่เราจ่ายสูงเกินไปหรือเราควรเก็บภาษีจากคนรวยอย่างไร คนจนอย่างไร สิ่งนี้เรียกว่าเป็นคุณค่าของสังคม คนไทยเรามามีข้อตกลงร่วมกันว่าจะเก็บภาษีแบบนี้นะ ทำอย่างไรให้รัฐบาลสามารถเก็บภาษีที่วางกฎเกณฑ์ตรงนี้ไว้อย่างเต็มเม็ดเต็มหน่วย อันนี้เป็นสิ่งที่แต่ละสังคมต้องคิดร่วมกันว่า การเก็บภาษีรูปแบบไหนที่คนไทยคิดว่าเป็นธรรม และเป็นหน้าที่ของรัฐบาลที่จะทำอย่างไรให้คนร่วมมือกันจ่ายภาษี สร้างระบบภาษีที่เรียกได้ว่าง่ายต่อการปฏิบัติตาม ทั้งผู้เสียภาษีเอง ทั้งธุรกิจต่างๆ และเจ้าหน้าที่กรมสรรพากร

มีงานวิจัยที่ผมทำร่วมกับอาจารย์ธานี (ธานี ชัยวัฒน์) จากคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย โดยพยายามออกแบบแบบฟอร์มภาษีภงด.90 ภงด.91 ที่ทำให้คนอยากจ่ายภาษีมากขึ้น ซื่อสัตย์มากขึ้น compile มากขึ้น ลดการโกงภาษีลง เราใช้การทดลองทางเศรษฐศาสตร์ออกแบบแบบฟอร์มภาษีที่เมื่อคนดูแล้วต้องคิดมากขึ้นเวลาตอบว่าเขามีรายได้เท่านี้หรือเปล่า พยายามอ้างหลักฐานทางจิตวิทยาว่าเวลาคนโกหกจะมีจิตใต้สำนึกตัวหนึ่งซึ่งเป็นต้นทุนด้านการรู้คิด (Cognition Cost) ของเขา เราออกแบบให้แบบฟอร์มนี้ใช้ต้นทุนการรู้คิดเพิ่มขึ้น และพบว่ามีผลต่อการตัดสินใจรายงานรายได้ในภาษี และทำให้คนโกหกน้อยลง

เราควรทำอย่างไรให้คนจ่ายภาษีแล้วรู้สึกว่าได้อะไรกลับคืนมา

การทำให้คนรู้สึกเต็มใจที่จะเป็นส่วนหนึ่งของระบบภาษีต้องทำให้เขาคิดว่าเงินที่เขาใช้ไปไม่รั่วไหล กับเรื่องคอร์รัปชั่น ทำอย่างไรให้รู้สึกว่าเงินของตัวเองคุ้มค่า นำไปใช้ในสิ่งที่ตอบโจทย์ของสังคม อีกอันหนึ่งที่ทำได้และเร็วกว่าคือก่อนรัฐบาลจะเปลี่ยนนโยบายภาษี ให้บอกกับสังคมหน่อยว่าผลของการเปลี่ยนตรงนี้เป็นอย่างไรบ้าง ไม่ใช่บอกแค่ว่า จะมีรายได้ที่หายไปหนึ่งแสนล้านบาท หรือส่งผลต่อเศรษฐกิจ 0.2% ของ GDP บอกแค่นี้ไม่พอ ควรจะบอกมากขึ้นว่าที่มาเป็นอย่างไร และผลไปตกอยู่กับคนแต่ละกลุ่มอย่างไรบ้าง ตรงนี้จะทำให้คนรู้สึกเป็นเจ้าของภาษี

การปฏิรูปภาษีมีหลายโจทย์ที่ต้องคิด แต่ถ้าในระยะสั้น อาจารย์จะเสนอให้ปฏิรูปเรื่องอะไร เพราะอะไร

ถ้าให้เลือกอันเดียวจะเลือกเรื่องภาษีเงินได้บุคคลธรรมดา เพราะในประเทศไทย Tax Treatment ไม่มีความเท่าเทียมในแนวนอน โดยหลักการถ้ามีรายได้เท่ากัน แต่ถ้าคนหนึ่งเป็นรายได้จากเงินเดือน อีกคนเล่นหุ้นอยู่บ้าน Tax Treatment ก็ควรเท่าเทียมกัน ตรงนี้น่าจะมีผลกระทบเยอะหน่อย ทำให้คนเต็มใจที่จะเป็นส่วนหนึ่งของระบบภาษีมากขึ้น การหลบเลี่ยงภาษีก็อาจจะลดลง

จากการที่อาจารย์ได้ไปทำงานใน Congressional Budget Office (CBO) ที่ประเทศสหรัฐอเมริกาช่วงหนึ่ง อาจารย์เห็นตัวอย่างอะไรที่น่าจะเป็นประโยชน์ต่อประเทศเราบ้าง

หน่วยงานอย่าง CBO เป็นหัวใจสำคัญของการสร้างความรับผิดชอบทางการคลังของประเทศ มีหน้าที่แจ้งข้อมูลข่าวสารกับประชาชน และบอกนักการเมืองว่านโยบายที่รัฐบาลจะทำมีผลอย่างไรต่อประเทศชาติ ถ้าเลือกทำ มีผลอย่างไร ถ้าไม่ทำ มีผลอย่างไร

สาเหตุที่ทำให้คนเชื่อถือสิ่งที่ CBO ทำเพราะว่า CBO อยู่ภายใต้รัฐสภา ไม่สามารถถูกสั่งได้โดยประธานาธิบดี ดังนั้นสิ่งที่ทำจะแตกต่างจากการวิเคราะห์ของกระทรวงการคลังที่เป็นคนของรัฐบาล CBO สร้างมาตั้งแต่ปี 1970 เป็นเหมือนหน่วยงานกึ่งอิสระที่รัฐบาลสั่งไม่ได้ หน้าที่คือพยายามแจ้งข้อมูลทั้งหลายด้วยการวิเคราะห์ที่โปร่งใสที่สุด เปิดเผยสมมติฐานให้มากที่สุดเท่าที่เป็นได้ และพยายามดึงภาควิชาการเข้าไปเกี่ยวข้อง ดึงอาจารย์จากมหาวิทยาลัยต่างๆ เข้ามาทำวิจัยในเรื่องที่ทางหน่วยงานไม่มีความถนัด

โมเดลของ CBO เกิดขึ้นที่สหรัฐที่แรกในโลก แต่ไม่ใช่ว่ามีแต่สหรัฐที่ทำได้ ประเทศอื่น อย่างแคนาดาก็ทำแล้วสำเร็จเหมือนกัน ใกล้เราหน่อยคือเกาหลี NABE ของเขาเป็นหน่วยงานลักษณะ CBO และประสบความสำเร็จมาก ก็เป็นตัวอย่างหนึ่งที่ว่าไม่ใช่แค่สหรัฐที่ทำได้ ถ้าประเทศนั้นมีแรงผลักดันด้านการเมืองที่มากพอก็ทำได้

ในประเทศไทยมีความพยายามสร้างหน่วยงานในลักษณะนี้เหมือนกัน ตอนนั้นมีอาจารย์สมชัย จิตสุชนจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) เป็นหัวหอกเรื่องนี้ แต่ไม่แน่ใจว่าคืบหน้าขนาดไหน ต้องคอยติดตามดู

ในไทยเวลามีโครงการเช่น รถคันแรกเกิดขึ้น ถ้ามีหน่วยงานอย่าง CBO เราจะมีผลการวิเคราะห์ที่เป็นกลางบอกว่าถ้าทำจะส่งผลอย่างไรต่อการบริโภคของเอกชน ต่อผู้เข้าร่วมโครงการ ทำแล้วในระยะยาวเวิร์คไหม หรืออย่างช็อปช่วยชาติก็จะบอกว่า ต้นทุนจริงๆ เป็นเท่าไรกันแน่ ทำแล้วผลกระทบเป็นอย่างไรต่อคนที่เข้าร่วม

สิ่งที่น่าสนใจคือ CBO ไม่ได้จำกัดอยู่แค่เรื่องของนโยบายเศรษฐกิจอย่างเรื่องภาษีที่เราคุยกันวันนี้ แต่มันกว้างมากอย่าง เช่น โอบามาแคร์ หรือสามสิบบาทในเมืองไทยควรมีไหม ถ้าไม่มีจะเป็นอย่างไร หรือการซื้ออาวุธของรัฐบาล ก็ศึกษาหมดว่าซื้ออาวุธตัวนี้คุ้มไม่คุ้ม ต่างชาติซื้อเท่าไร และ ความคุ้มทุนของมันเป็นอย่างไร

ก็หวังว่าจะเห็นหน่วยงานลักษณะนี้ในประเทศไทยของเรา ถ้ามีหน่วยงานลักษณะนี้ผมเชื่อว่า สังคมจะได้มีที่พึ่งมากขึ้น สมมติถ้าสังคมไม่เห็นด้วยกับนโยบายใดนโยบายหนึ่ง นักการเมืองก็ต้องคิดมากขึ้น

หมายเหตุ: ผู้สนใจสามารถติดตามชมเทปบันทึกภาพรายการ 101 One-on-One ตอน “ปฏิรูประบบภาษีไทย” กับ อธิภัทร มุทิตาเจริญ ดำเนินรายการโดย ธร ปีติดล ออกอากาศเมื่อวันที่ 29 มกราคม 2561 ทาง The101.world