แบ๊งค์ งามอรุณโชติ เรื่อง

กฤตพร โทจันทร์ ภาพประกอบ

Kunal Sen นักเศรษฐศาสตร์การเมืองผู้มีชื่อเสียงแห่ง University of Manchester ชี้ว่า ตั้งแต่หลังสงครามโลกครั้งที่ 2 จนถึงปี 2005 มีเพียงประเทศ 13 ประเทศในโลกเท่านั้นที่สร้างการขยายตัวทางเศรษฐกิจได้มากกว่าหรือเท่ากับ 7% ต่อปี ต่อเนื่องเป็นระยะเวลา 25 ปีหรือมากกว่า และหากตัดประเทศพัฒนาแล้วอย่างญี่ปุ่น นครรัฐอย่างมอลตา ฮ่องกง และสิงคโปร์ รวมทั้งประเทศที่มีทรัพยากรน้ำมันล้นเหลืออย่างโอมานออกไป ก็จะเหลือเพียงบอตสวานา บราซิล จีน อินโดนีเซีย เกาหลีใต้ มาเลเซีย ไต้หวัน และไทย รวม 8 ประเทศเท่านั้น

เมื่อพิจารณา 8 ประเทศดังกล่าว มีเพียงเกาหลีใต้และไต้หวันเท่านั้นที่สามารถปรับโครงสร้างทางเศรษฐกิจจนกลายเป็นประเทศ ‘รายได้สูง’ และ ‘ผลิตสินค้าเทคโนโลยีสูง’ ได้ในช่วงปลายทศวรรษที่ 1990 ทั้งสองประเทศจึงถูกหยิบยกขึ้นมาพิจารณาในฐานะตัวแบบที่ประสบความความสำเร็จเสมอ ในทางกลับกัน ประเทศที่เหลือ โดยเฉพาะในกลุ่มเอเชียตะวันออกเฉียงใต้อย่างอินโดนีเซีย มาเลเซีย และไทย แม้ว่าจะพัฒนาเศรษฐกิจขึ้นมาในระยะเวลาไล่เลี่ยกัน แต่กลับมีทิศทางการเติบโตทางเศรษฐกิจที่ชะลอตัวลง รวมทั้งยังคงมีรายได้และเทคโนโลยีระดับปานกลางเท่านั้น

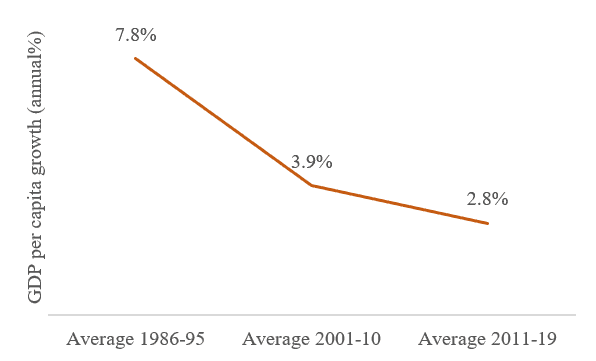

ในกรณีของไทย หากพิจารณาการเติบโตทางเศรษฐกิจเฉลี่ยในระยะยาว [1] จากภาพที่ 1 [2] จะพบว่าการเจริญเติบโตมีลักษณะลดลงมาเป็นลำดับ โดยลดลงจากเฉลี่ยอยู่ที่ 7.8% ต่อปีในช่วงปี 1986 ถึง 1995 มาอยู่ที่ 3.9% ระหว่างปี 2001 ถึง 2010 และลดลงมาอีกจนอยู่ที่ 2.8% หลังจากปี 2011 จนถึงปัจจุบัน การที่ค่าเฉลี่ยการเติบโตทางเศรษฐกิจไทยตกต่ำลงมาตลอด 20 ปีที่ผ่านมานี้ สะท้อนถึงปัญหาเชิงโครงสร้างของเศรษฐกิจไทย มากกว่าที่จะเป็นเพียงปัญหาการจัดทำนโยบายผิดพลาด หรือวิกฤตเศรษฐกิจเพียงครั้งคราว

ในบทความนี้ผู้เขียนขอเสนอว่า ปัญหาเชิงโครงสร้างที่สำคัญอย่างมากคือ การที่ไทยไม่สามารถปรับโครงสร้างการผลิตไปสู่เทคโนโลยีระดับสูงได้อย่างว่องไวมากเพียงพอ

บทความนี้จะค่อยๆ พาผู้อ่านสำรวจ 3 ประเด็นสำคัญ ประเด็นแรกได้แก่ ดัชนีต่างๆ ที่เกี่ยวข้องกับการผลิตและส่งออกสินค้าเทคโนโลยีสูง ซึ่งชี้ให้เห็นอย่างชัดเจนว่าประเทศไทยไม่สามารถไล่กวดประเทศผู้นำอย่างเกาหลีใต้ได้ทัน และถูกประเทศจีนซึ่งเติบโตว่องไวแซงหน้าไปแล้ว ประเด็นที่สอง การติดกับดักเทคโนโลยีปานกลางที่เกิดจาก ‘โครงสร้างเศรษฐกิจแบบช่วงชั้น’ มีทุนขนาดใหญ่ครอบงำเศรษฐกิจ ซึ่งทำให้การเติบโตทางเศรษฐกิจมาจากการกดค่าจ้างและการขยายส่วนแบ่งตลาดมากกว่าการใช้เทคโนโลยี และประเด็นสุดท้าย บทความจะชี้ให้เห็นสาเหตุสำคัญว่าทำไมรัฐไทยไม่สามารถช่วยแก้ปัญหา หรือพาประเทศก้าวข้ามกับดักเทคโนโลยีปานกลางไปได้

กับดักเทคโนโลยีปานกลาง

นักเศรษฐศาสตร์เชื่อว่า ระดับเทคโนโลยีเป็นปัจจัยสำคัญกำหนดการเติบโตทางเศรษฐกิจในระยะยาว นักเศรษฐศาสตร์พัฒนาจำนวนมากจึงมุ่งความสนใจไปที่การปรับโครงสร้างการผลิตให้มีสินค้าและอุตสาหกรรมที่ใช้เทคโนโลยีอย่างเข้มข้นมากขึ้นเรื่อยๆ โดยเชื่อว่าจะทำให้รายได้ประชากรต่อหัวสูงขึ้น ในบทความนี้จะลองยกตัวแปรจำนวนหนึ่งขึ้นมาฉายให้เห็นสถานการณ์ด้านเทคโนโลยีของไทยเมื่อเทียบเคียงกับ (1) เกาหลีใต้ ประเทศที่พัฒนาขึ้นมาพร้อมไทยแต่ปรับตัวจนกลายเป็นประเทศรายได้สูงสำเร็จ และ (2) จีน ประเทศที่เติบโตอย่างว่องไวแต่ยังไปไม่ถึงระดับรายได้สูง

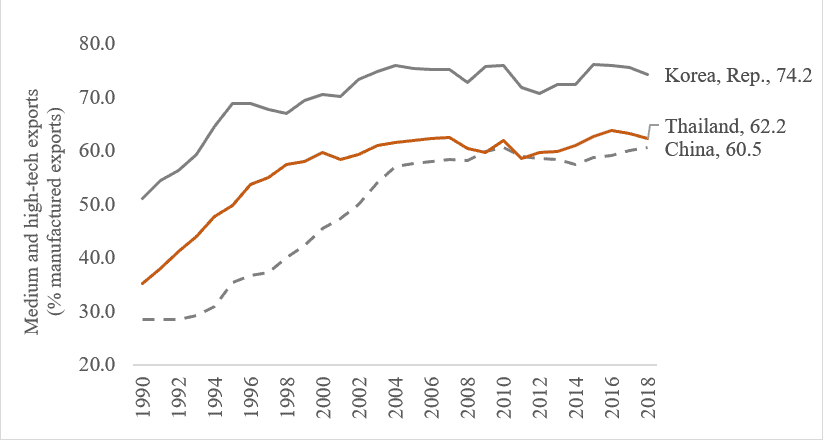

ตัวแปรแรกได้แก่ สัดส่วนการส่งออกสินค้าเทคโนโลยีขั้นกลางและสูง (medium and high-tech exports ratio) จากภาพที่ 2 จะเห็นว่า เกาหลีใต้มีสัดส่วนการส่งออกสินค้าเทคโนโลยีขั้นกลางและสูงเพิ่มขึ้นอย่างรวดเร็วจากราว 50% ของสินค้าส่งออกกลุ่มอุตสาหกรรมในปี 1990 มาแตะที่ 70% ในปี 2000 และค่อยๆ เพิ่มสูงขึ้นมาอยู่ที่ 74.2% ในปัจจุบัน เมื่อหันกลับมามองไทย จะพบว่าตลอดสามทศวรรษที่ผ่านมา เราไม่สามารถถมช่องว่างระหว่างไทยและเกาหลีราว 10-15% ให้หดแคบลงได้เลย กลับกลายเป็นประเทศจีนที่สามารถปรับตัวได้อย่างรวดเร็ว และมีสัดส่วนการส่งออกสินค้าเทคโนโลยีปานกลางและสูงเพิ่มมากขึ้นจากราว 28.4% ในปี 1990 มาใกล้เคียงกับประเทศไทยที่ราว 60.5% ในปัจจุบัน

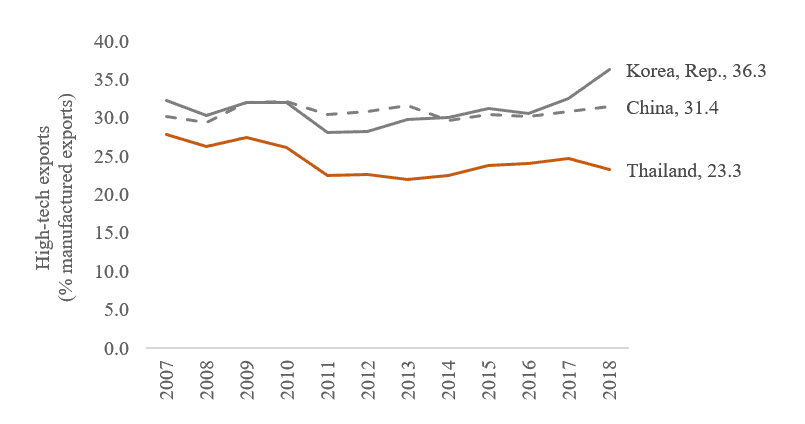

ยิ่งไปกว่านั้น หากพิจารณาเฉพาะสัดส่วนการส่งออกสินค้า ‘เทคโนโลยีสูง’ ตามภาพที่ 3 โดยพิจารณาจากการใช้งบวิจัยและพัฒนาในการผลิตสินค้าอย่างเข้มข้น เช่น การผลิตเครื่องบิน คอมพิวเตอร์ ยารักษาโรค หรือเครื่องจักรกลไฟฟ้า ฯลฯ จะพบว่า จีนก้าวข้ามไทยไปอยู่ระดับเดียวกับเกาหลีใต้เป็นที่เรียบร้อยแล้ว ในปี 2018 ทั้งเกาหลีใต้และจีนต่างมีสัดส่วนการส่งออกสินค้าเทคโนโลยีสูงอยู่ที่มากกว่า 30% ของมูลค่าการส่งออกสินค้าอุตสาหกรรมทั้งหมด แต่ไทยกลับมีสัดส่วนอยู่ที่เพียง 23.3% เท่านั้น ข้อมูลเบื้องต้นเหล่านี้ สะท้อนให้เห็นจังหวะการก้าวที่ล่าช้าของไทยเมื่อเปรียบเทียบกับเกาหลีใต้ที่ประสบความสำเร็จแล้ว และจีนที่พัฒนามาทีหลัง

เมื่อเราเห็นภาพรวมของการส่งออกสินค้าเทคโนโลยีระดับกลางและสูงแล้ว ถัดมาเราจะลองพิจารณาลงลึกระดับ ‘อุตสาหกรรม’ เพื่อให้เห็นภาพชัดเจนมากยิ่งขึ้น แต่ด้วยพื้นที่เนื้อหาที่จำกัด บทความจึงอยากชวนผู้อ่านพิจารณาเพียงแค่อุตสาหกรรมเทคโนโลยีสารสนเทศและการสื่อสาร (information and communications technology: ICT) อย่างเดียว [3] ตัวอย่างสินค้าในอุตสาหกรรมนี้ก็เช่น คอมพิวเตอร์และอุปกรณ์ มือถือและอุปกรณ์สื่อสัญญาณ ซอฟต์แวร์ และบริการที่เกี่ยวข้องกับ ICT เป็นต้น

[box]

3 สาเหตุที่อุตสาหกรรม ICT มีความสำคัญต่อการพัฒนาเศรษฐกิจ

ประการแรก William R. Thompson แห่ง Indianna University วิเคราะห์การพัฒนาของเศรษฐกิจโลกระยะยาว ซึ่งเรียกว่าช่วงคลื่นคอนดราทีฟ (Kondratieff waves: K-waves) [4] เขาพบว่าหลังทศวรรษที่ 1970 เป็นต้นมา ระบบทุนนิยมโลกได้พัฒนาอุตสาหกรรม ICT ขึ้นมาเป็นลำดับ และภายหลังจากปี 2000 อุตสาหกรรม ICT กลายเป็นอุตสาหกรรมหลักที่ขับเคลื่อนทุนนิยมโลกให้เติบโต นัยนี้ การเข้าไปมีส่วนร่วมผลิตและส่งออกสินค้าและบริการในอุตสาหกรรม ICT จึงหมายถึงการเข้าไปมีปฏิสัมพันธ์กับอุตสาหกรรมหลักของระบบเศรษฐกิจโลก

ประการที่สอง นักเศรษฐศาสตร์พบว่า มีเทคโนโลยีบางแบบที่ถูกใช้งานและสร้างประโยชน์ข้ามอุตสาหกรรม เราเรียกเทคโนโลยีแบบนี้ว่าเทคโนโลยีสารพันประโยชน์ (General-Purpose Technologies: GPTs) ในยุคเริ่มต้นปฏิวัติอุตสาหกรรม เทคโนโลยีที่จัดว่าเป็น GPTs คือบรรดาเครื่องจักรไอน้ำ แต่ในปัจจุบันได้เปลี่ยนมาเป็นกระแสไฟฟ้าและ ICT งานของ John Fernald [5] ยืนยันแนวคิดนี้ เขาพบว่าการใช้งานเทคโนโลยี ICT มีผลต่อการปรับตัวสูงขึ้นของผลิตภาพของอุตสาหกรรมอื่นๆ ในระบบเศรษฐกิจอย่างมีนัยสำคัญ การพัฒนาอุตสาหกรรม ICT จึงเป็นเรื่องพึงประสงค์และสำคัญต่อเศรษฐกิจภาพรวม

ประการที่สุดท้าย Keun Lee นักเศรษฐศาสตร์แห่ง Seoul National University เสนอว่า สินค้าและบริการ ICT เป็นอุตสาหกรรมที่เทคโนโลยีมีวัฏจักรสั้น (short-cycle tech) จึงเป็นอุตสาหกรรมที่ทำให้ประเทศกำลังพัฒนาได้เปรียบในการเข้าไปร่วมแข่งขัน ในอุตสาหกรรมเหล่านี้ ความได้เปรียบของผู้นำด้านเทคโนโลยีจะน้อย เนื่องจากเทคโนโลยีที่ถือครองอยู่จะหมดความทันสมัยลงอย่างรวดเร็ว และเปิดโอกาสให้คู่แข่งรายใหม่ๆ เติบโตมาแข่งขันได้ [6] ตัวอย่างที่เห็นได้ชัดคือ อุตสาหกรรมมือถือ ซึ่งผู้ครอบครองเทคโนโลยีสูงสุดในช่วงทศวรรษที่ 1990 อย่าง Nokia ก็ต้องเผชิญกับเทคโนโลยีสมาร์ตโฟนในช่วงปลายทศวรรษที่ 2000 เป็นต้น

[/box]

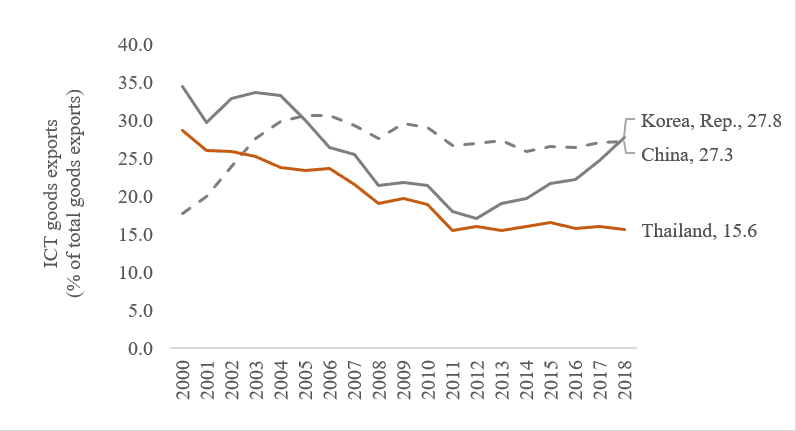

เมื่อพิจารณาภาพที่ 4 จะพบว่า การส่งออก ‘สินค้า’ ICT ของไทยมีสัดส่วนลดลงเป็นลำดับ โดยลดจากราว 28.9% ของมูลค่าส่งออกสินค้าทั้งหมดในปี 2000 มาอยู่ที่ราว 15.6% ในปี 2018 สัดส่วนดังกล่าว น้อยกว่าประเทศเกาหลีใต้และจีนอย่างมาก โดยทั้งสองประเทศมีสัดส่วนการส่งออกสินค้า ICT อยู่ที่ราว 27-28% ในปี 2018

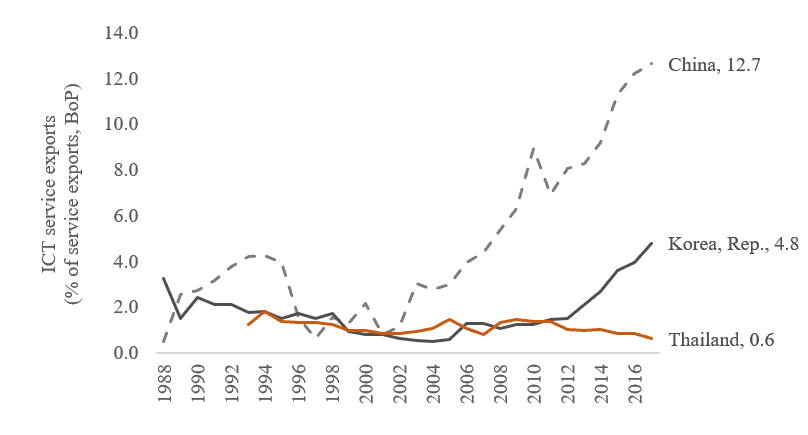

เมื่อพิจารณา ‘บริการ’ ที่เกี่ยวข้องกับ ICT เช่น การให้บริการทางธุรกิจที่เกี่ยวกับการส่งผ่านข้อมูลและข่าวสาร จะเห็นถึงระดับความซับซ้อนของอุตสาหกรรม ICT ที่มากไปกว่าการผลิตสินค้า จากภาพที่ 5 จะพบว่าไทยส่งออกบริการที่เกี่ยวข้องกับ ICT น้อยมาก มีสัดส่วนน้อยกว่า 2% ของมูลค่าการส่งออกบริการทั้งหมดของประเทศมาโดยตลอด และลดลงมาเป็นลำดับจนปัจจุบันเหลือเพียง 0.6% เท่านั้น ในทางกลับกัน เกาหลีใต้และจีนส่งออกบริการ ICT เพิ่มขึ้นจนมีสัดส่วนในปัจจุบันคิดเป็น 4.8% และ 12.7% ตามลำดับ

โดยสรุปแล้ว ช่องว่างการส่งออกสินค้าเทคโนโลยีปานกลางและสูงระหว่างไทยและเกาหลีใต้ไม่หดแคบลงเลยตลอดสามทศวรรษที่ผ่านมา และไทยยังปรับตัวได้ล่าช้ากว่าจีนมาก ในระดับอุตสาหกรรม การที่ประเทศไทยยังให้น้ำหนักกับอุตสาหกรรม ICT ไม่มากเท่าที่ควรสะท้อนว่า เรามีส่วนร่วมกับเทคโนโลยีซึ่งเป็นแก่นของวัฏจักรเศรษฐกิจโลกน้อย รวมทั้งเราไม่ได้ใช้ประโยชน์จากเทคโนโลยีสารพันประโยชน์และเทคโนโลยีวัฏจักรสั้นมากเพียงพอ นอกเหนือจากหลักฐานเหล่านี้ ยังมีดัชนีอีกหลายตัวที่สามารถนำมาร่วมพิจารณาได้ เช่น Global Innovation Index หรือสัดส่วนบริษัทเทคโนโลยีสูงในตลาดหลักทรัพย์ ซึ่งทั้งหมดชี้ไปในทิศทางเดียวกันคือ ประเทศไทยยังไม่ขีดความสามารถทางเทคโนโลยีระดับกลางเท่านั้น

“เศรษฐกิจแบบช่วงชั้น” : ปัญหาที่ฝังลึกในโครงสร้าง

เมื่อพบว่าประเทศไทยติดกับดักเทคโนโลยีปานกลาง รายงานศึกษาจำนวนมากก็พาเรากระโจนลงไปสู่มาตรการต่างๆ เพื่อกระตุ้นให้เกิดการพัฒนาเทคโนโลยีทันที

ทว่า บทความนี้จะขอชักชวนให้เราค่อยเป็นค่อยไป และหยุดพิจารณาให้ละเอียดขึ้นอีกนิดถึงปรากฏการณ์ที่เกิดขึ้น คำถามที่อยากชวนท่านผู้อ่านคิดต่อคือ “หากกับดักรายได้ปานกลางเป็นสิ่งที่ไม่ดีสำหรับทุกคน การจะสร้างแนวร่วมทางเศรษฐกิจเพื่อยกระดับเทคโนโลยี ก็ควรจะเป็นสิ่งที่ทำได้ไม่ยาก… แล้วทำไมแนวร่วมดังกล่าวจึงไม่เกิดขึ้น?”

คำตอบฝังตัวอยู่ในโครงสร้างของระบบเศรษฐกิจไทยนั่นเอง

แล้วโครงสร้างของระบบเศรษฐกิจไทยนั้นเป็นอย่างไร?

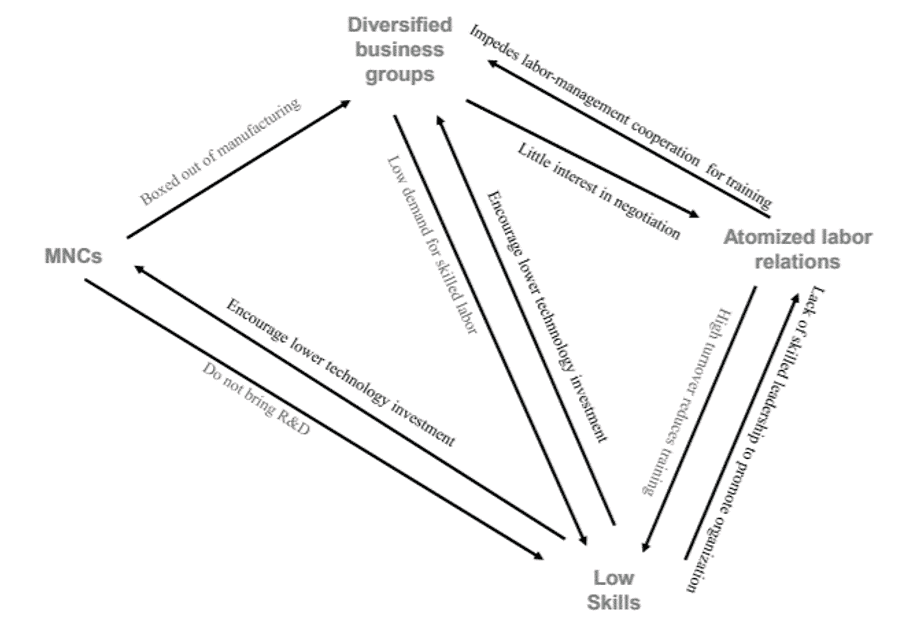

งานศึกษาล่าสุดของประจักษ์ ก้องกีรติ และวีระยุทธ กาญจน์ชูฉัตร นิยามโครงสร้างเศรษฐกิจไทยว่าเป็นระบบเศรษฐกิจแบบช่วงชั้น (Hierarchical Market Economy: HME) หากอ้างอิง Ben Ross Schneider ผู้คิดค้นแนวคิด HME จะพบว่าระบบเศรษฐกิจแบบช่วงชั้นมีลักษณะสำคัญอยู่ด้วยกัน 2 อย่าง อย่างแรกในด้านของทุนคือ มีหัวหอกทางเศรษฐกิจเป็นบรรษัทข้ามชาติ ทุนขนาดใหญ่ภายในประเทศทำธุรกิจอย่างหลากหลาย แต่ไม่เหลือที่ยืนให้แก่ทุนขนาดเล็ก อย่างที่สองในด้านแรงงานคือ แรงงานจะมีทักษะต่ำ ได้รับค่าจ้างต่ำ และมีการรวมตัวที่อ่อนแอ

องค์ประกอบทั้งสองด้านนี้ ส่งผลให้มีแรงจูงใจลงทุนด้านเทคโนโลยีต่ำ (ภาพที่ 6) ประกอบกับเศรษฐกิจนอกภาคทางการ (informal sector) ขนาดใหญ่ซึ่งเป็นปัจจัยที่ทำให้สถานการณ์แย่ลงอีก

ทุนข้ามชาติมักเข้ามาแสวงประโยชน์จากแรงงานราคาถูกในไทย จึงย้ายฐานการผลิตที่ใช้แรงงานเข้มข้นมากถึงปานกลางเข้ามา แต่ไม่ย้ายห่วงโซ่การผลิตส่วนที่มีเทคโนโลยีและมูลค่าสูงเข้ามามากนัก ส่วนทุนขนาดใหญ่ในไทยก็เน้นความสามารถทางการแข่งขันผ่านการผูกขาด [7] การผลิตปริมาณมาก (economy of scale) และการลดความเสี่ยงทางธุรกิจด้วยการกระจายไปทำธุรกิจหลายๆ อุตสาหกรรม (diversified risks) โดยที่อาจไม่ได้มีความสัมพันธ์กันในทางเทคโนโลยีเลยก็เป็นได้ เช่น ขยับจากการขายเครื่องดื่มไปทำธุรกิจก่อสร้าง หรือขยับจากธุรกิจเกษตรไปทำระบบขนส่งมวลชน เป็นต้น ลักษณะเหล่านี้จะทำให้กลุ่มทุนขนาดใหญ่มีกำไรมาก และมีความจำเป็นที่จะต้องลงทุนด้านเทคโนโลยีน้อยลง

ส่วนด้านแรงงาน เนื่องจากสหภาพแรงงานไม่เข้มแข็ง (ยกเว้นสหภาพรัฐวิสาหกิจ) ทำให้การต่อรองค่าจ้างเป็นไปอย่างยากลำบาก และส่งผลให้ค่าจ้างปรับตัวช้า เมื่อค่าจ้างปรับตัวช้าจะส่งผลไปในสองทิศทาง ทิศทางแรกคือ ทำให้กลุ่มทุนไม่มีแรงจูงใจที่จะนำเทคโนโลยีเข้ามาใช้งาน แต่จะใช้แรงงานราคาถูกไปเรื่อยๆ หรือใช้อำนาจผูกขาดเข้าแสวงหากำไรเกินปกติแทน ทิศทางที่สองคือ ตัวแรงงานเองก็จะไม่มีทรัพยากรเพียงพอที่จะลงทุนเพื่อพัฒนาทักษะของตนเอง และไม่เพียงพอสำหรับลงทุนเพื่อการศึกษาของลูก การปรับตัวด้านทักษะแรงงานจึงเป็นไปอย่างล่าช้า ปัจจัยเหล่านี้ถูกซ้ำเติมด้วยลักษณะเศรษฐกิจที่มีภาคนอกทางการขนาดใหญ่ ทำให้แรงงานจำนวนมากไม่มีรายได้ประจำและไม่มีความมั่นคงในอาชีพ

โดยสรุป ในระบบเศรษฐกิจแบบช่วงชั้น ไม่ใช่แค่แรงงานเท่านั้นที่ถูกขูดรีดผ่านการสะสมทุน (capital accumulation) แม้แต่นายทุนรายย่อยเองก็ถูกดูดกลืนและทำลายผ่านกระบวนการผูกขาดรวมศูนย์ตลาด (capital concentration) เช่นกัน ผลลัพธ์คือ กลุ่มทุนขนาดใหญ่และบรรษัทข้ามชาติมีแรงจูงใจต่ำที่จะลงทุนทางเทคโนโลยี เพราะการขูดรีดแรงงานและผูกขาดตลาดเป็นหนทางที่ได้กำไรบนความเสี่ยงที่ต่ำกว่าการลงทุนไปกับเทคโนโลยีอย่างมาก โครงสร้างทางเศรษฐกิจแบบช่วงชั้นนี้สอดประสานกัน มีความคงตัวและเปลี่ยนแปลงได้ยาก เพราะกลุ่มทุนหลักล้วนได้ประโยชน์และเติบโตได้ดีบนโครงสร้างเศรษฐกิจเช่นนี้

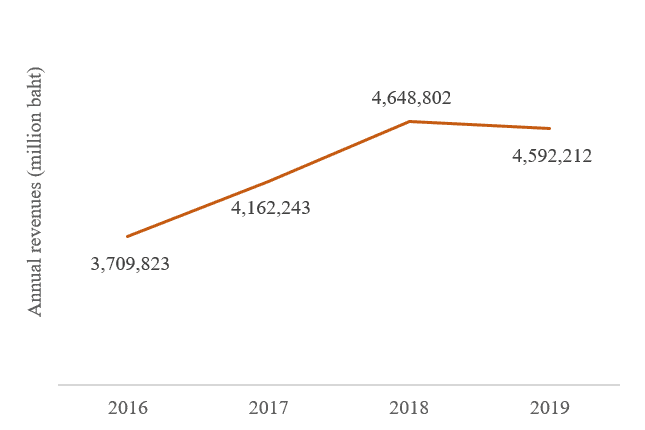

ภาพที่ 7 แสดงให้เห็นถึงโครงสร้างทางเศรษฐกิจแบบช่วงชั้นในไทยได้เป็นอย่างดี กราฟดังกล่าวการพิจารณารายรับรวมของกลุ่มทุนไทย ซึ่งจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และมีมูลค่าตามราคาตลาดสูงที่สุด 10 อันดับแรก กลุ่มทุนเหล่านี้มีรายรับที่เพิ่มขึ้นจากราว 3.7 ล้านล้านบาทในปี 2016 มาอยู่ที่ราว 4.65 ล้านล้านบาทในปี 2018 และลดลงเล็กน้อยมาอยู่ที่ราว 4.59 ล้านล้านบาทในปี 2019 หากเทียบตลอดระยะเวลา 4 ปีจะพบว่า รายรับของทุนขนาดใหญ่เหล่านี้เพิ่มขึ้นราว 5.48% ต่อปี (คิดแบบ cumulative growth rate) โดยมีมูลค่ารายรับรวมปีล่าสุดคิดเป็นราว 27% ของมูลค่าผลิตภัณฑ์มวลรวมภายในประเทศ ซึ่งถือว่ามีขนาดใหญ่มาก และสะท้อนถึงบทบาทนำของกลุ่มทุนขนาดใหญ่ในประเทศไทยได้พอสมควร

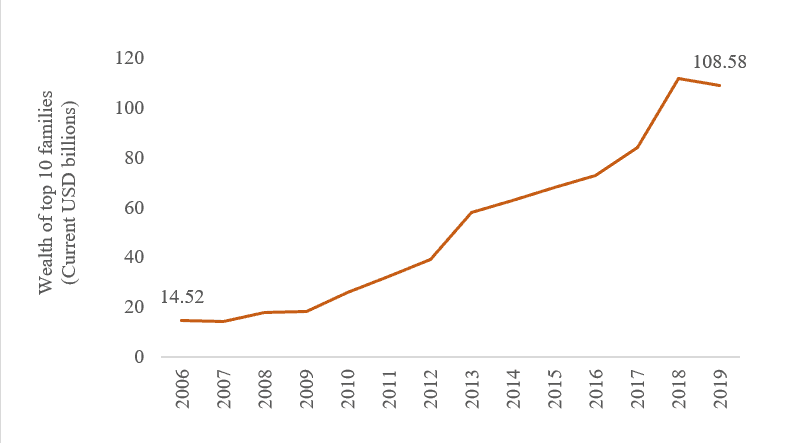

งานศึกษาล่าสุดของ Kevin Hewison เรื่อง Crazy Rich Thais ซึ่งมีหน่วยวิเคราะห์อยู่ที่ตัว ‘นายทุน’ ได้ให้ข้อมูลสนับสนุนสมมติฐานนี้เช่นกัน เขาพบว่า ในขณะที่การเติบโตทางเศรษฐกิจและเทคโนโลยีของไทยชะลอตัวลงในสองทศวรรษหลัง ความมั่งคั่งของคนที่รวยที่สุด 10 ตระกูลเพิ่มขึ้นจาก 14.5 พันล้านเหรียญสหรัฐฯ ในปี 2006 ไปเป็น 108.6 พันล้านเหรียญสหรัฐฯ ในปี 2019 ก้าวกระโดดมากกว่า 7 เท่าตัวในระยะเวลาเพียงทศวรรษครึ่งเท่านั้น ดังที่แสดงให้เห็นในภาพที่ 8 กล่าวอีกอย่างหนึ่งก็คือ “ถึงแม้กับดักเทคโนโลยีปานกลางจะเป็นนรกสำหรับทุนขนาดเล็กและแรงงาน แต่มันคือสวรรค์เทคโนโลยีปานกลางของกลุ่มทุนขนาดใหญ่ ซึ่งเป็นผู้ปกครองในระบบเศรษฐกิจแบบช่วงชั้น”

บทบาทของรัฐกับปัญหาที่ซับซ้อนยิ่งขึ้น

หากพิจารณาประสบการณ์ของรัฐเกิดใหม่หลังสงครามโลกครั้งที่สองที่พัฒนาได้อย่างรวดเร็วอย่างเกาหลีใต้และไต้หวัน จะพบว่าภาครัฐมีบทบาทอย่างมากในการร่วมมือกับเอกชนเพื่อก้าวข้ามโครงสร้างเศรษฐกิจแบบช่วงชั้นไปสู่เศรษฐกิจในรูปแบบที่พึ่งพิงเทคโนโลยีมากยิ่งขึ้น และพึ่งพิงการขูดรีดแรงงานกับการผูกขาดน้อยลง งานที่กล่าวถึงบทบาทภาครัฐในประเทศเหล่านี้ก็เช่น งานของ Alice Amsden และ Robert Wade เป็นต้น ทว่ารัฐไทยไม่อาจจะแสดงบทบาทดังเช่นรัฐตัวแบบเหล่านี้ได้ โดยสามารถจัดกลุ่มคำอธิบายสาเหตุออกได้เป็นสามกลุ่มดังต่อไปนี้ [8]

ความกลัวการสูญเสียอำนาจทางการเมือง (political loser hypothesis)

คำอธิบายในกลุ่มนี้ประกอบไปด้วย 3 ส่วน ได้แก่ ส่วนแรก ต้องเข้าใจก่อนว่า ทรัพยากรทางการเงินคือรูปแบบหนึ่งของอำนาจชี้ขาดทางการเมือง เพราะเงินทุนสามารถนำไปใช้ขับเคลื่อนการเมืองได้จากหลายๆ แง่มุม ส่วนที่สอง เมื่อเกิดเทคโนโลยีใหม่ ย่อมทำให้การถือครองทรัพยากรการเงินเปลี่ยนแปลงไป ผู้ผูกขาดตลาดสินค้า A จะไม่สามารถจะผูกขาดได้อีกต่อไป เพราะเกิดคู่แข่งขันใหม่เพิ่มขึ้นมาในตลาด ส่วนที่สาม เมื่อทรัพยากรทางเศรษฐกิจกระจายตัวออกไปมากขึ้น ก็สร้างความเสี่ยงให้แก่ชนชั้นนำทางการเมือง เพราะทุนเกิดใหม่ทั้งหลายอาจสนับสนุนกลุ่มการเมืองอื่นที่อยู่นอกวงผู้มีอำนาจดั้งเดิม ทำให้ดุลอำนาจทางการเมืองพลิกผัน

เมื่อนำตรรกะ 3 ส่วนนี้มาประกอบกัน ก็จะอธิบายได้ว่าทำไมผู้มีอำนาจทางการเมืองจึง ‘กลัว’ หรือลังเลใจที่จะยอมให้เทคโนโลยีใหม่ๆ เกิดขึ้น รวมถึงจำกัดการสนับสนุนความก้าวหน้าทางเทคโนโลยีจนกว่าจะมั่นใจว่า นายทุนซึ่งเป็นพวกของตนจะเป็นผู้ครอบครองเทคโนโลยีใหม่เหล่านั้น เมื่อกลับมามองย้อนถึงประเทศไทย การสนับสนุนและการลงทุนในเทคโนโลยีใหม่จึงมิได้เกิดขึ้นจากผู้เล่นรายใหม่ๆ มากนัก แต่มักจะเกิดจากการลงทุนอย่างจำกัดของผู้เล่นดั้งเดิมในตลาด โดยผู้เล่นเหล่านั้นมีอำนาจผูกขาดในทางเศรษฐกิจ และมีสายสัมพันธ์ทางการเมืองแน่นแฟ้นกับรัฐอยู่แล้วระดับหนึ่ง

การขาดขีดความสามารถและอิสระในการทำนโยบาย

เป็นที่ยอมรับโดยทั่วไปในบรรดาผู้ศึกษาเกาหลีใต้และไต้หวันว่า ทั้งสองรัฐนี้เป็นรัฐซึ่งมีขีดความสามารถสูง คำว่าขีดความสามารถสูงนี้ครอบคลุมหลายมิติ แต่สองมิติที่สำคัญที่สุดได้แก่ (1) ขีดความสามารถในการทำนโยบายให้สอดคล้องกับความต้องการของเอกชน และ (2) ขีดความสามารถในการรับรู้และปรับตัวได้ว่องไวตามผลลัพธ์ที่เกิดขึ้นและตามเงื่อนไขของระบบเศรษฐกิจที่เปลี่ยนแปลงไป ขีดความสามารถทั้งสองด้านนี้มีรากฐานอยู่กับคุณลักษณะที่ Peter Evans เรียกว่า ’embedded autonomy’

คำว่า embedded autonomy มีองค์ประกอบสองส่วน ส่วนแรกได้แก่ ’embedded’ หมายถึงการผนึกประสานความร่วมมือของกลุ่มทุนต่างๆ เข้ามามีส่วนร่วมอย่างใกล้ชิดในการทำนโยบายอุตสาหกรรม ตั้งแต่การทำนโยบาย การดำเนินนโยบาย และการปรับนโยบายตามผลลัพธ์ที่เกิดขึ้น ส่วนที่สองได้แก่ ‘autonomy’ ซึ่งหมายความว่า แม้รัฐจะดึงทุนเข้ามาทำงานร่วมกันอย่างใกล้ชิด แต่รัฐต้องยังมีอิสระที่จะดำเนินนโยบายได้ ให้แรงจูงใจ ให้คุณให้โทษแก่นายทุนได้ตามผลลัพธ์ที่เกิดขึ้นจริง การที่รัฐมีคุณลักษณะ ‘ผนึกประสานทุนเข้ามาได้อย่างมีอิสระ’ เช่นนี้เอง จึงจะทำให้มีขีดความสามารถสูงพอที่จะขับเคลื่อนเศรษฐกิจและยกระดับเทคโนโลยีของประเทศ

ปัญหาของรัฐไทยคือ เราเป็นรัฐที่มีขีดความสามารถปานกลางเท่านั้น (intermediate state) รัฐไทยไม่ถึงกับว่ามีขีดความสามารถต่ำมากจนขับเคลื่อนนโยบายไม่ได้ แต่ขณะเดียวกันก็ไม่ถึงกับทำได้ดีหรือแข็งขัน จุดที่เราอ่อนแออย่างมากก็คือ รัฐไม่ได้มีอิสระเหนือทุน แต่หน่วยงานรัฐจำนวนมากถูกจับกุมโดยกลุ่มทุนขนาดใหญ่ทั้งภายในและภายนอกประเทศ (regulatory capturing) [9] เมื่อเป็นเช่นนี้ จึงเป็นการยากที่รัฐจะเป็นตัวขับเคลื่อนหลักให้ระบบเศรษฐกิจไทยหลุดจากระบบเศรษฐกิจแบบช่วงชั้น และยิ่งยากขึ้นไปอีก หากจะกำกับหรือกดดันให้ทุนขนาดใหญ่พัฒนาตัวเองทางด้านเทคโนโลยีแทนการขูดรีดแรงงานและการใช้อำนาจเหนือตลาด

การขาดแคลนโลกทัศน์และความรู้ที่สนับสนุนนโยบายอุตสาหกรรม

กล่าวได้ว่า ประเทศไทยไม่ตื่นตัวที่จะนำเข้าองค์ความรู้ด้านนโยบายอุตสาหกรรม หรืออาจถึงขั้นปฏิเสธ เพราะไม่เชื่อว่านโยบายอุตสาหกรรมจะเหมาะสมกับไทย นโยบายส่วนใหญ่ของไทยจึงมีลักษณะสร้างโครงสร้างพื้นฐานและแรงจูงใจในภาพรวม มากกว่าจะมีแผนและกลไกขับเคลื่อนระดับอุตสาหกรรม ซึ่งต่างจากประเทศเติบโตไวอื่นๆ อาทิ เกาหลีใต้ ไต้หวัน สิงคโปร์ และจีนค่อนข้างมาก เพราะประเทศเหล่านี้ รัฐมีส่วนอย่างสำคัญในการขับเคลื่อนเศรษฐกิจระดับ ‘อุตสาหกรรม’ ทั้งสิ้น

สาเหตุของเรื่องนี้มีความซับซ้อน แต่หากกล่าวแบบกระชับที่สุด สามารถแบ่งออกได้เป็น 2 ส่วน ส่วนแรกเกิดจากแนวคิด (ideas) ของกลุ่มเทคโนแครต (technocrat) [10] หรือผู้กำหนดนโยบายในประเทศไทย กลุ่มคนเหล่านี้มีแนวคิดที่ให้น้ำหนัก ‘การนำเข้าเงินลงทุนจากต่างประเทศ’ และ ‘การสร้างเสถียรภาพทางเศรษฐกิจ’ มากกว่า ‘การปรับโครงสร้างการผลิต’ ส่วนที่สอง มีเหตุมาจากสถาบัน (institutions) ดังที่ได้กล่าวไปแล้วว่า รัฐไทยมีขีดความสามารถปานกลางและมีระดับการคอร์รัปชันที่สูง ทำให้การทำนโยบายเชิงรุกที่เอกชนต้องเข้าไปสนับสนุนอย่างใกล้ชิดไม่ได้รับความนิยม

คำอธิบายเหล่านี้ช่วยให้เราเข้าใจว่า ทำไมรัฐไทยจึงไม่ได้มีส่วนร่วมอย่างแข็งขันในการปรับโครงสร้างระบบเศรษฐกิจและเทคโนโลยี ยิ่งไปกว่านั้น แทนที่จะช่วยปรับโครงสร้างของระบบเศรษฐกิจให้ก้าวหน้ามากขึ้น รัฐไทยกลับกลายเป็นพลังสำคัญที่ช่วยรักษาสภาพของระบบเศรษฐกิจแบบช่วงชั้นให้คงทนมากยิ่งขึ้นไปอีก ผ่านการเน้นให้น้ำหนักเรื่องเสถียรภาพทางเศรษฐกิจระยะสั้นและเครือข่ายผลประโยชน์

การเข้าใจปัญหาเหล่านี้มีนัยยะทางนโยบาย เพราะจะทำให้เราสามารถออกแบบข้อเสนอเชิงนโยบายได้รัดกุมมากขึ้น โดยคำนึงถึงปัจจัยภายในภาครัฐ (และตัวผู้ออกนโยบายเอง) เข้ามาประกอบการออกแบบนโยบายด้วย

การหลุดพ้นจากกับดัก เป็นเรื่องยาก… แต่เป็นไปได้

จากที่กล่าวมาทั้งหมดนี้ จะพบว่าปัญหากับดักเทคโนโลยีปานกลางเป็นเพียงยอดภูเขาน้ำแข็งที่ทรงตัวอยู่บนปัญหาใหญ่สำคัญอีกสองประการ ได้แก่ โครงสร้างเศรษฐกิจแบบช่วงชั้น และโครงสร้างของรัฐไทยที่ไม่เข็มแข็งและไม่มีบทบาทพัฒนาเชิงรุกในระดับอุตสาหกรรมเท่าที่ควร การก้าวข้ามกับดักเทคโนโลยีปานกลางจึงเป็นภารกิจที่ยาก เพราะต้องทำอย่างรอบด้าน ไม่ว่าจะเป็น (1) ด้านเทคนิค/เทคโนโลยี (2) ด้านโครงสร้างเศรษฐกิจ และ (3) ด้านการเมือง ไปพร้อมๆ กัน ในบทความชิ้นถัดไป ผู้เขียนจะทยอยนำโจทย์และวิธีการแก้ปัญหาในแต่ละด้านมานำเสนอต่อไปเป็นลำดับ

เชิงอรรถ

[1] ตัวอย่างของเหตุการณ์สำคัญซึ่งส่งผลต่อการเติบโตทางเศรษฐกิจอย่างรวดเร็วในช่วงทศวรรษที่ 1980s เช่น การลดค่าเงินบาทและปรับเข้าสู่นโยบายเศรษฐกิจมุ่งตลาดส่งออก (Export-oriented policy) ระหว่างปี 1981-84 ในสมัยรัฐบาลพลเปรม ติณสูลานนท์ ผลกระทบของเหตุการณ์ Plaza Accord ในปี 1985 ที่ส่งผลให้ค่าเงินเยนของประเทศญี่ปุ่นแข็งค่าขึ้นอย่างรวดเร็วจนทำให้บรรษัทข้ามชาติญี่ปุ่นนำเงินลงทุนมูลค่ามหาศาลเข้ามาลงทุนในประเทศไทย หรือนโยบายการเปลี่ยนสนามรบเป็นสนามการค้า ของพลเอก ชาติชาย ชุณหะวัณ ปี 1988 เป็นต้น

[2] ผู้เขียนตัดช่วงเวลาระหว่างปี 1996 และ 1999 ออกไปจากการหาค่าเฉลี่ย เนื่องจากช่วงเวลาก่อนและหลังวิกฤติเศรษฐกิจปี 1997 เป็นช่วงที่มีอัตราการเจริญเติบโตทางเศรษฐกิจผันผวน

[3] อุตสาหกรรมเทคโนโลยีสูงอื่นๆ ที่ไทยผลิตและส่งออกอย่างแข็งขันคือ อุตสาหกรรมยานยนต์ อย่างไรก็ตาม หากพิจารณาโดยละเอียดจะพบว่า เทคโนโลยีและตราสินค้าส่วนใหญ่มิได้เป็นของบริษัทสัญชาติไทย สถานะหุ้นส่วนในห่วงโซ่มูลค่า อาทิ การประกอบยนตร์ (assembling) หรือการเป็นผู้ผลิตชิ้นส่วนขั้นสูง (first-tier suppliers) กระจุกตัวอยู่กับผู้ประกอบการหรือหุ้นส่วนต่างชาติ มากไปกว่านั้น อุตสาหกรรมยานยนต์ก็กำลังเผชิญกับช่วงเวลาแห่งความเปลี่ยนแปลง (critical juncture) ไปสู่เทคโนโลยีใหม่ อาทิ รถยนต์ไฟฟ้า รถยนต์ไร้คนขับ ฯลฯ ทำให้เกิดความไม่แน่นอนทางเทคโนโลยีและกิจกรรมการผลิต

[4] Nikolai Kondratieff นักเศรษฐศาสตร์ชาวโซเวียตเสนอว่า วัฏจักรทางเศรษฐกิจโลกจะมีวัฏจักรการริเริ่ม การเติบโต การหยุดนิ่ง และการซบเซาตามวัฏจักรทางเทคโนโลยี โดยจะกินระยะเวลายาวนาน (Super cycle) หลายสิบปีหรืออาจจะถึงศตวรรษ เราเรียกการจำแนกวัฏจักรทางเศรษฐกิจเป็นช่วงระยะเวลายาวนานตามเทคโนโลยีเช่นนี้ว่า Kondratieff Waves หรือ K-waves นักวิชาการที่เชื่อในฐานคิดเช่นนี้จะพิจารณาว่า เศรษฐกิจโลกในช่วงเวลาหนึ่งๆ ขับเคลื่อนไปด้วยเทคโนโลยีหลักอะไร และกำลังอยู่ในวัฏจักรขั้นใดของ Super cycle ดังกล่าว

[5] John Fernald เป็นนักเศรษฐศาสตร์ที่ได้รับคำชื่นชมจากนิตยสาร The Economist ว่าเชี่ยวชาญด้านผลิตภาพของเศรษฐกิจอเมริกามากที่สุดคนหนึ่ง

[6] ตัวอย่างของอุตสาหกรรมเทคโนโลยีวงจรยาว (long-cycle technology) ได้แก่ อุตสาหกรรมยานยนตร์ ซึ่งเทคโนโลยีแต่ละส่วนของสินค้านั้นมีอายุหรือวัฏจักรการใช้งานที่ยาวนานกว่าจะเกิดการสร้างนวัตกรรมใหม่จนเปลี่ยนแปลงรูปแบบการใช้งาน ซึ่งต้องใช้เวลามากกว่าทศวรรษ เป็นต้น

[7] ใช้ในความหมายที่รวมถึงอำนาจเหนือตลาด (dominant power) หรืออำนาจผูกขาดร่วม (joint monopoly) ซึ่งเกิดจาการที่ผู้ประกอบการรายใหญ่เพียงไม่กี่รายในแต่ละอุตสาหกรรมครอบครองส่วนแบ่งตลาดได้อย่างมีนัยสำคัญ และง่ายแก่การตกลงร่วมกันเพื่อแสวงหาประโยชน์ หรือรังแกผู้ประกอบการรายเล็กและผู้บริโภค

[8] เกิดจากการทบทวนเอกสารที่อธิบายทฤษฎีหรือประเมินลักษณะของรัฐไทยต่อการพัฒนาเศรษฐกิจนับตั้งแต่ช่วงทศวรรษที่ 1990-2000s ผู้เขียนเชื่อว่า คำอธิบายเหล่านี้ยังคงใช้ได้กับสถานการณ์ของรัฐไทยในปัจจุบัน

[9] ตัวอย่างเช่น เอกชนขนาดใหญ่อาจตั้งตำแหน่งและให้เงินเดือนแก่ข้าราชการระดับสูงที่เกษียณอายุแล้วหรือนักการเมือง เพื่อให้เข้าถึงสายสัมพันธ์ภายในรัฐ หรือการที่เอกชนวิ่งเต้นกับคณะกรรมการกำกับดูแลอุตสาหกรรมต่างๆ เพื่อให้มีมติไปในทิศทางที่เป็นประโยชน์แก่กลุ่มทุน เป็นต้น

[10] ผู้กำหนดนโยบายที่เข้าสู่อำนาจด้วยความเชี่ยวชาญเฉพาะด้านหรือความรู้

อ้างอิง

Acemoglu, D., & Robinson, J. (2000). Political Losers as a Barrier to Economic Development. The American Economic Review, 90(2), 126-130.

Amsden, A. (1989). Asia’s Next Giant: South Korea and Late Industrialization. Oxford: Oxford University Press.

Basu, S., & Fernald, J. (2007). Information and Communications Technology as a General-Purpose Technology: Evidence from US Industry Data. German Economic Review, 146-173.

Doner, R., Ritchie, B., & Slater, D. (2005). Systemic Vulnerability and the Origins of Developmental States: Northeast and Southeast Asia in Comparative Perspective. International Organization, 59(2), 327-361.

Evans, P. (1995). Embedded Autonomy: States and Industrial Transformation. Princeton University Press.

Hewison, K. (2019). Crazy Rich Thais: Thailand’s Capitalist Class, 1980-2019. Journal of Contemporary Asia, 1-16.

Keun, L. (2013). Schumpeterian Analysis of Economic Catch-up: Knowledge, Path-Creation, and the Middle-Income Trap. Cambridge: Cambridge University Press.

Kunal, S. (2013). The Political Dynamics of Economic Growth. World Development, 47, 71-86.

Lauridsen, L. S. (2002). Coping with the Triple Challenge of Globalisation, Liberalisation and Crisis: The Role of Industrial Technology Policies and Technology Institutions in Thailand. The European Journal of Development Research, 14(1), 101-125.

Patarapong, I. (2015). Seven Unproductive Habits of Thailand’s Ineffective Technology and Innovation Policies: Lessons for Other Developing Countries. Institutions and Economies, 7(1), 80-95.

Prajak, K., & Veerayooth, K. (2018). The Prayuth Regime: Embedded Military and Hierarchical Capitalism in Thailand. TRaNS: Trans-Regional and -National Studies of Southeast Asia, 6(2), 279-305.

Schneider, B. R. (2013). Hierarchical Capitalism in Latin America: Business, Labor, And The Challenges Of Equitable Development. Cambridge: Cambridge University Press.

Stock Exchange of Thailand (SET). (2020, November 16). Companies/Securities in Focus. Retrieved from SET: www.set.or.th/

Thompson, R. W. (2014). K-Waves, Technological Clustering, and some of Its Implications. In L. Grinin, T. Devezas, & A. Korotayev, Kondratieff Waves: Juglar – Kuznets – Kondratieff (pp. 164–180 ). Volgograd: ‘Uchitel’ Publishing House.

Wade, R. (1990). Governing the Market: Economic Theory and the Role of Government in East Asian Industrialization. Princeton University Press.

World Bank. (2020). World Bank Open Data. Retrieved from https://data.worldbank.org/