ปาณิส โพธิ์ศรีวังชัย เรื่อง

ธนาคารแห่งประเทศไทย ภาพ

ภาพิมล หล่อตระกูล ภาพประกอบ

สำหรับคนไทยแล้ว ประเทศลาวแม้จะเป็นประเทศใกล้ตา แต่ก็ดูเหมือนไม่ใกล้ใจเท่าไรนัก กล่าวคือ แม้จะมีอาณาเขตติดกัน ผู้คนเลื่อนไหลไปมาหาสู่กันเป็นปรกติ มีภาษาพูด อาหารการกิน และวัฒนธรรมใกล้เคียงกัน แต่ข่าวคราวของลาวกลับไหลสู่คนไทยน้อยยิ่งกว่าน้อย โดยเฉพาะเรื่องเศรษฐกิจของลาวที่ไม่ค่อยปรากฏในหน้าสื่อให้เห็นนัก แต่ความจริงแล้วลาวกับไทยมีความสัมพันธ์กันอย่างแนบแน่น อีกทั้งไทยยังเป็นประเทศคู่ค้าอันดับหนึ่งของลาวทั้งนำเข้าและส่งออกอีกด้วย

101 อยากชวนผู้อ่านมาทำความรู้จักเศรษฐกิจลาว ผ่านทัศนะของ นางวัดทะนา ดาลาลอย รองผู้ว่าการธนาคารแห่งสาธารณรัฐประชาธิปไตยประชาชนลาว ว่าสภาพเศรษฐกิจการเงินของ สปป.ลาวเป็นอย่างไร มีทิศทาง ปัญหา และความท้าทายที่ต้องรับมืออย่างไรบ้าง

แม้ สปป.ลาว จะเป็นหนึ่งในประเทศที่อัตราการเติบโตทางเศรษฐกิจขยายตัวอย่างต่อเนื่อง และมีการลงทุนจากต่างชาติเข้ามามาก โดยเฉพาะจีนกับไทย แต่ก็ยังมีปัญหาเรื่องสภาพชีวิตความเป็นอยู่ของประชาชนอยู่มาก เศรษฐกิจลาวกำลังอยู่ในช่วงต้นของการพัฒนา แต่ก็ใช่ว่าจะไม่น่าจับตามอง

การเติบโตทางเศรษฐกิจของ สปป.ลาว ช่วงปี 2014-2019

ประเทศลาวปฏิรูปเศรษฐกิจขนานใหญ่ โดยเปลี่ยนผ่านจากระบบวางแผนจากส่วนกลาง มาเป็นระบบตลาดในช่วงทศวรรษ 1990 แม้ลาวจะอุดมสมบูรณ์ด้วยทรัพยากรธรรมชาติ แต่การพัฒนาเศรษฐกิจก็มีข้อจำกัดสำคัญคือ การเป็นประเทศปิดไม่ติดทะเล (land-locked economy) ทำให้ต้องพึ่งพิงประเทศเพื่อนบ้าน โดยเฉพาะจีนและไทยในด้านการค้าและการลงทุนค่อนข้างมาก

ข้อมูลจากธนาคารโลกชี้ว่า ในปี 2018 เศรษฐกิจลาวมีขนาดผลิตภัณฑ์มวลรวมประชาชาติอยู่ที่ 18.1 พันล้านดอลลาร์สหรัฐฯ (ขนาดของเศรษฐกิจไทยในปีเดียวกันอยู่ที่ 504 พันล้านดอลลาร์) อย่างไรก็ตาม การพัฒนาเศรษฐกิจของ สปป.ลาว ในระยะหลังอยู่ในระดับที่มีการขยายตัวสูงพอสมควร จากตัวเลขของธนาคารแห่งชาติลาวชี้ให้เห็นว่า ในปี 2014 มีอัตราการเติบโตทางเศรษฐกิจอยู่ที่ 7.6% ตัวเลขในปีถัดมายังไต่ระดับใกล้เคียงกัน จนเมื่อปี 2018 จึงลดลงมาอยู่ในระดับ 6.3% ส่วนในปี 2019 คาดการณ์เบื้องต้นว่าอยู่ที่ 6.7% แต่เมื่อทบทวนแล้วคาดว่าน่าจะอยู่ในระดับ 6.4% เท่านั้น

วัดทะนา ดาลาลอย กล่าวถึงเหตุผลที่การขยายตัวของเศรษฐกิจไม่เป็นไปตามเป้าว่า “มีหลายเหตุการณ์ที่ไม่ได้คาดคิดเกิดขึ้น โดยเฉพาะอุทกภัยทางธรรมชาติ ปัญหาโรคระบาด ภาคเกษตรกรรมได้รับผลกระทบหนักหน่วงพอสมควร ประกอบกับสภาพความผันผวนในเศรษฐกิจโลก โดยเฉพาะด้านการเงิน ค่าเงินดอลลาร์และค่าเงินบาทของไทยแข็งค่าขึ้นมาก ทำให้กระทบต่อเศรษฐกิจของ สปป.ลาว พอสมควร”

รองผู้ว่าธนาคารแห่งชาติลาวยังกล่าวต่อไปว่า ยังมีปัจจัยพื้นฐานที่พยุงเศรษฐกิจของ สปป.ลาว อยู่ โดยเฉพาะด้านอุตสาหกรรมและบริการที่มีการขยายตัวอย่างต่อเนื่อง

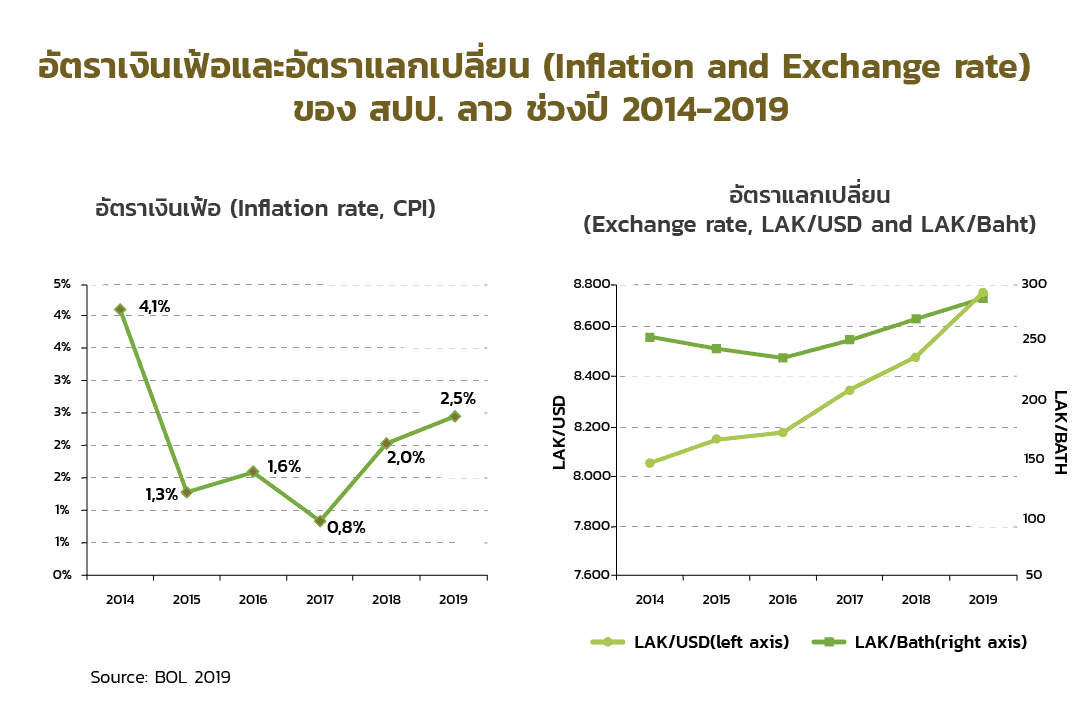

อัตราเงินเฟ้อและอัตราแลกเปลี่ยนของ สปป.ลาว ช่วงปี 2014-2019

ทางด้านเสถียรภาพของระบบเศรษฐกิจ อัตราเงินเฟ้อยังคงอยู่ในระดับที่ สปป.ลาว ตั้งเป้าเอาไว้คือ อัตราเงินเฟ้อจะต้องน้อยกว่าอัตราการเติบโตทางเศรษฐกิจ

ในปี 2014 อัตราเงินเฟ้อของ สปป.ลาว อยู่ที่ 4.1% และลดลงมามากในปี 2017 โดยอยู่ที่ 0.8% ส่วนในปี 2018 และ 2019 เพิ่มขึ้นมาเป็น 2% และ 2.5% ตามลำดับ

เหตุผลที่ทำให้อัตราเงินเฟ้อขยับสูงขึ้น มาจากการเพิ่มขึ้นของราคาน้ำมันในตลาดโลก เนื่องจาก สปป.ลาว นำเข้าน้ำมันจากต่างประเทศ จึงส่งผลต่อผลิตภัณฑ์ที่ต้องใช้น้ำมันเป็นต้นทุนในการผลิต

นอกจากนี้เหตุการณ์น้ำท่วมในปีนี้ที่กระทบถึง 13 แขวงของ สปป.ลาว ทำให้พื้นที่ผลิตข้าว พืช และสัตว์เลี้ยงได้รับผลกระทบมาก โดยเฉพาะในเขตภาคกลางและภาคใต้ เมื่อรวมกับสภาพอากาศที่เกิดภัยแล้ง ทำให้การทำนาไม่เป็นไปตามฤดูกาล

ส่วนอัตราแลกเปลี่ยนตลอด 6 ปีที่ผ่านมา ยังอยู่ในกรอบที่กำหนดไว้ คือบวกลบไม่เกิน 5% แต่รองผู้ว่าฯ ยอมรับว่าในปีนี้ สปป.ลาว เจอสภาพที่หนักหน่วงพอสมควร เนื่องจากค่าเงินกีบถือว่าอ่อนค่าเมื่อเทียบกับเงินดอลลาร์สหรัฐฯ และเงินบาท

“นี่คือสิ่งท้าทายที่เรากำลังเผชิญกันในปัจจุบัน เพราะฉะนั้นในช่วงปี 2020-2021 เราก็ต้องพยายามรักษาเสถียรภาพ ไม่ให้อัตราเงินเฟ้อสูงกว่าอัตราการขยายตัวของเศรษฐกิจ” วัดทะนากล่าวย้ำ

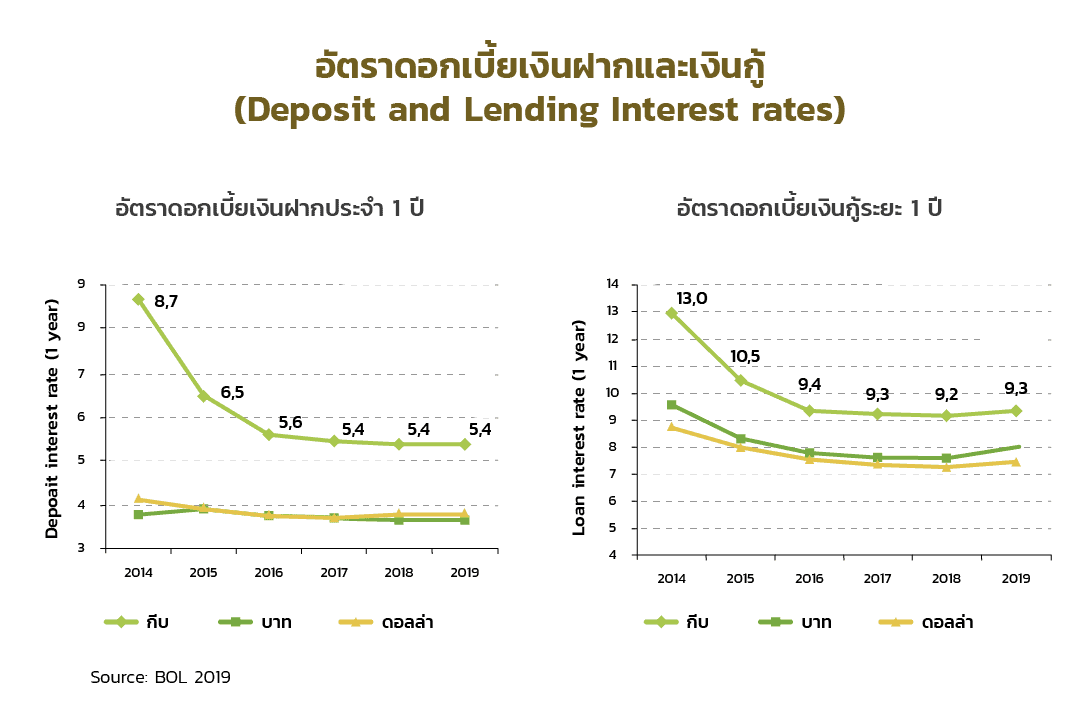

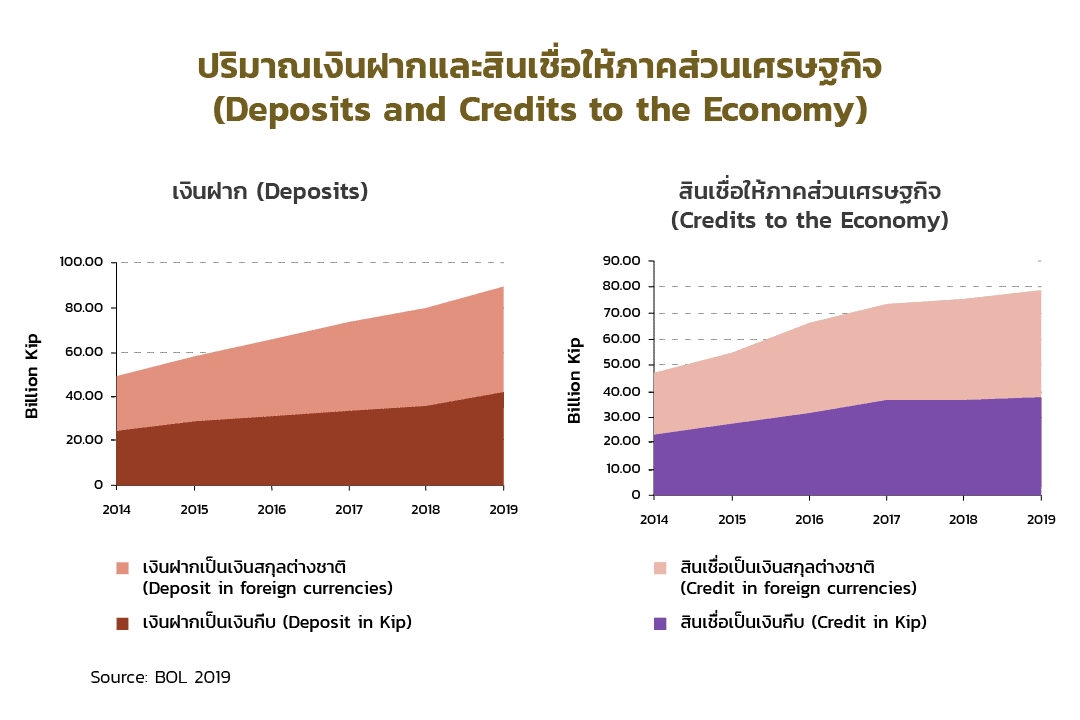

อัตราดอกเบี้ยเงินฝากและเงินกู้

ปัจจุบัน อัตราดอกเบี้ยของ สปป.ลาว ลดลงเมื่อเทียบกับ 6-7 ปีที่แล้ว โดยอัตราดอกเบี้ยเงินฝากประจำ 1 ปี (เงินกีบ) อยู่ที่ประมาณ 5% ส่วนอัตราดอกเบี้ยเงินกู้หรือสินเชื่อ อยู่ที่ประมาณ 9%

วัดทะนากล่าวว่า เป้าหมายสำคัญของระบบธนาคาร สปป.ลาว คือการระดมเงินฝาก ซึ่งถือว่ามีการขยายตัวอย่างต่อเนื่อง คือมีการระดมเงินฝากมากขึ้น เมื่อดูตัวเลข 9 เดือนล่าสุดของปี 2019 พบว่ามีกว่า 89,000 พันล้านกีบ หรือประมาณ 54% ของ GDP ซึ่งถือว่าสูง แต่ถ้าเทียบกับกลุ่มประเทศกำลังพัฒนา ธนาคารแห่งชาติลาวมองว่าตัวเลขยังอยู่ในระดับต่ำ ไม่ตรงกับความต้องการ

สิ่งที่แตกต่างของระบบการเงิน สปป.ลาว คือประมาณ 50% ของเงินฝากในระบบธนาคารยังเป็นสกุลเงินตราต่างประเทศ โดยมีเงินดอลลาร์สหรัฐฯ และเงินบาทไทยเป็นหลัก

ส่วนสินเชื่อของระบบธนาคารก็มีการขยายตัวมากขึ้น มาช้าลงในช่วง 2 ปีหลัง ยอดสินเชื่อ 9 เดือนล่าสุดของปี 2019 อยู่ในระดับประมาณ 78,600 พันล้านกีบ หรือประมาณ 47% ของ GDP ซึ่งยังคงห่างจากที่ทางการลาวคาดคะเนไว้

“ปัญหาพื้นฐานหลักอันหนึ่ง ธนาคารแห่ง สปป.ลาว ได้ใช้มาตรการเคร่งครัดขึ้นต่อสถาบันการเงิน โดยเฉพาะธนาคารพาณิชย์ เกี่ยวกับการวิเคราะห์ความเสี่ยงของสินเชื่อ ในเมื่อทางผู้กำกับดูแลได้ใช้มาตรการนี้เคร่งขึ้น และอิงกับกรณีเมื่อ 3 ปีก่อนที่ลาวมีหนี้ไม่ก่อให้เกิดรายได้ (Non-performing Loan : NPL) ในระบบธนาคารสูงเกินกว่ากำหนดไว้ 3% ก็ทำให้ธนาคารพาณิชย์หลายแห่งได้ปรับปรุงระบบการปล่อยสินเชื่อของตนเองให้รัดกุมขึ้นกว่าเดิม จนถึงปัจจุบัน NPL ในระบบธนาคารปี 2019 ก็ถือว่าลดลงมา เนื่องมาจากการตอบสนองมาตรการหรือนโยบายดังกล่าวของธนาคารแห่ง สปป.ลาว

“ช่วง 5-8 ปีที่แล้ว รัฐบาล สปป.ลาว ได้ลงทุนในภาคการลงทุนมากพอสมควร แล้วการคุ้มครองการลงทุนของรัฐก็ถือว่าขยาย กว้างไกล และรวดเร็ว การจัดสรรงบประมาณไม่มาคู่กับการลงทุนนั้น ทำให้หลายโครงการลงทุนสาธารณะ (Public Investment) ได้รับผลกระทบ พอได้รับผลกระทบก็จะเกิด NPL ในระบบธนาคาร

“นับตั้งแต่ปี 2017-2019 เรื่อยมาจนถึงปัจจุบัน รัฐบาลพยายามแก้ไขและปรับปรุงกลไกการคุ้มครองการลงทุนของรัฐ ถึงได้ออกกฎหมายปรับหนี้สาธารณะ กฎหมายการลงทุนของรัฐกับขั้นตอนการคุ้มครอง การตรวจตราโครงการลงทุนของรัฐ ฉะนั้นตรงนี้ก็มีผลกระทบที่ทำให้จังหวะการขยายตัวของสินเชื่อที่ สปป.ลาว มีลักษณะไม่ขยายรวดเร็วเหมือนเมื่อก่อน” วัดทะนากล่าวสรุป

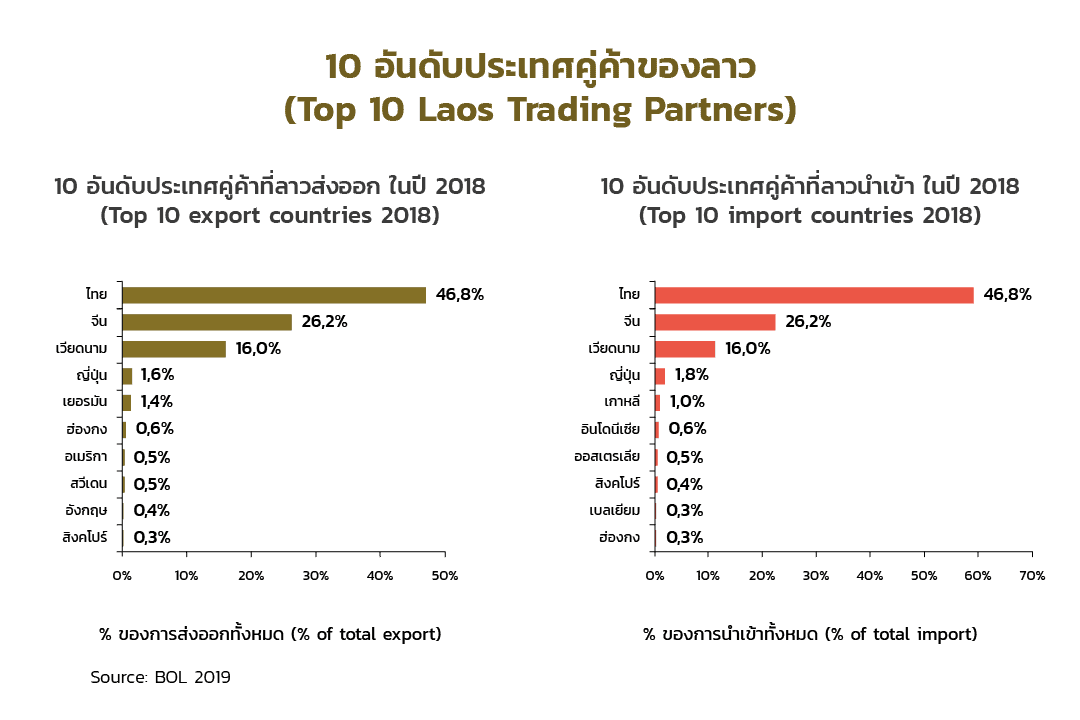

การลงทุนจากต่างประเทศ และประเทศคู่ค้า

การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ในปี 2018 มีมูลค่า 1,319.6 ล้านดอลลาร์สหรัฐฯ

ประเทศจีนลงทุนมากเป็นอันดับหนึ่ง คิดเป็นเงินกว่า 1,000 ล้านดอลลาร์สหรัฐฯ ประเทศไทยตามมาเป็นอันดับ 2 เงินลงทุนประมาณ 100 ล้านดอลลาร์สหรัฐฯ ตามมาด้วยเวียดนามและเกาหลีใต้ เป็นอันดับ 3 และ 4 โดยการลงทุนส่วนมากจะอยู่ในอุตสาหกรรมแร่และพลังงานเป็นหลัก

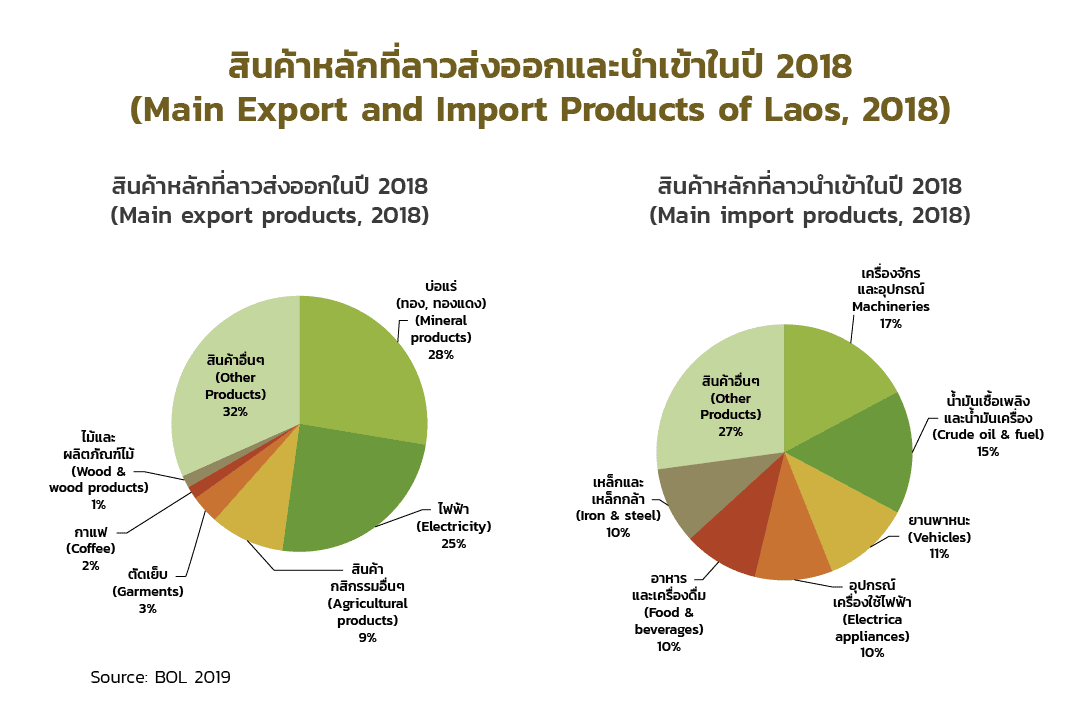

ส่วนประเทศคู่ค้าสำคัญของ สปป.ลาว นั้น ประเทศไทยยังเป็นประเทศคู่ค้าอันดับหนึ่งทั้งการนำเข้าและส่งออก โดยสินค้าหลักที่ สปป.ลาว ส่งออกในปัจจุบัน คือจำพวกพลังงานไฟฟ้า แร่ ทองแดง และสินค้าเกษตรกรรม

ส่วนสินค้าหลักที่ สปป.ลาว นำเข้าในปี 2018 คือเครื่องจักรอุปกรณ์ ประมาณ 17% น้ำมันและน้ำมันเครื่อง 15% ยานพาหนะ 11% และกลุ่มอาหารเครื่องดื่ม 10% ของการนำเข้าทั้งหมด

การเติบโตของสถาบันการเงิน

หากย้อนไปเมื่อ 30 ปีที่แล้ว สปป.ลาวมีเพียงธนาคารแห่งชาติ ยังไม่มีธนาคารพาณิชย์หรือธนาคารธุรกิจ แต่ในช่วงต้นปี 1990 ที่ สปป.ลาว ได้ ‘หันเปลี่ยนแนวทางใหม่’ จากเศรษฐกิจวางแผนส่วนกลาง มาเป็นเศรษฐกิจตลาด เปิดประตูให้ต่างชาติเข้ามาลงทุนในภาคการเงินและการธนาคาร ทำให้ในปัจจุบัน สปป.ลาว มีธนาคารทั้งหมด 43 แห่ง และนับตั้งแต่เข้าร่วม AEC ก็มี 9 ธนาคารพาณิชย์ที่เกิดขึ้นใหม่ ทั้งนี้ 5 ใน 9 แห่ง มาจากประเทศอาเซียน

เมื่อดูสัดส่วนธนาคารพาณิชย์ปี 2018 พบว่าเป็นสาขาของธนาคารต่างประเทศ 20 แห่ง ธนาคารเอกชน 8 แห่ง ธนาคารเอกชนต่างชาติ 8 แห่ง ธนาคารรัฐ 3 แห่ง ธนาคารร่วมทุนรัฐ 3 แห่ง ธนาคารนโยบายที่เป็นธนาคารพิเศษแห่งรัฐบาล 1 แห่ง ซึ่งได้รับงบประมาณจากภาครัฐ ปล่อยสินเชื่อให้แก่ครัวเรือนที่อยู่ในเขตยากลำบาก

ณ ปัจจุบันเครือข่ายธนาคารของ สปป.ลาว ยังมีไม่ครบทุกเมือง เหลืออยู่ประมาณ 30 เมืองที่ยังไม่มีระบบ Banking Network ซึ่งเป็นจุดที่ธนาคารแห่งชาติลาววางเป้าหมายแก้ไขไว้

สิ่งที่น่าสนใจอย่างหนึ่งของสถาบันการเงินของ สปป.ลาว คือ มีสถาบันไม่เป็นทางการที่เรียกกันว่า ธนาคารบ้าน หรือกองทุนบ้าน มีมากกว่า 3-4 พันแห่งทั่วประเทศ ที่ให้กู้ยืมกันเอง ปัจจุบันทางการลาวได้พยายามเข้าไปคุ้มครองหรือกำกับดูแล Micro Finance ในธนาคารบ้าน โดยออกแบบระบบบัญชี ระบบติดตามตรวจตรา ระบบคุ้มครองบริหาร เพื่อให้เป็นไปตามหลักการสากล ตอนนี้ทำไปได้แล้ว 600 กว่าแห่ง นอกจากนี้รัฐบาลลาวยังมีกองทุนแก้ไขความทุกข์ยาก ทุ่มงบลงไปกว่า 600 แห่งเช่นกัน โดยนโยบายทั้งหมดมีเป้าหมายเพื่อขจัดความยากจนออกจากประเทศ

E-Payment ก้าวใหม่ของ สปป.ลาว

ในปี 2017 สปป.ลาว ได้จัดตั้งกรมคุ้มครองระบบการชำระขึ้นมา เพื่อดูแลปัญหาและวิธีการวางนโยบายเกี่ยวกับเรื่องการชำระเงิน ซึ่งมีการใช้เทคโนโลยีเข้ามาร่วมด้วย โดยในช่วง 5 ปีที่ผ่านมา มีการพัฒนารูปแบบการชำระเงินที่ไม่ใช้เงินสดหลากหลายรูปแบบมากขึ้น จากแต่เดิมมีแค่ตู้เอทีเอ็ม แต่ตอนนี้มีเครื่องรูดบัตร หรือ POS เกือบ 4,000 เครื่องทั่วประเทศ มีธนาคารพาณิชย์ 12 แห่งที่ใช้ Mobile Banking มี 2 แห่งที่ใช้ E-Money และ E-Wallet และมีอีก 6 แห่ง ที่เปิดใช้ QR Code ในการชำระเงิน นอกจากนี้ยังอนุญาตให้ Alipay เข้ามาให้บริการร่วมกับธนาคารพาณิชย์ 3 แห่ง และ WeChat Pay ร่วมกับอีก 1 แห่ง

ในส่วนของการชำระเงินข้ามแดน ไม่นานมานี้ก็มีการร่วมกับธนาคารพาณิชย์ของไทย เปิดบริการชำระเงินผ่านทาง QR Code ปัจจุบันคนไทยสามารถใช้แอปพลิเคชันโมบายล์แบงกิ้งของธนาคารไทย 5 แห่งประกอบด้วย ธนาคารกสิกรไทย ธนาคารกรุงเทพ ธนาคารกรุงศรีอยุธยา ธนาคารไทยพาณิชย์ และธนาคารธนชาต มาสแกน QR Code ณ จุดจ่ายที่ร่วมรายการในลาวได้แล้ว แม้จะยังมีจุดรับจ่ายไม่มาก แต่ก็นับว่าเป็นก้าวสำคัญในการพัฒนาการเงินการธนาคารของ สปป.ลาว

หมายเหตุ: ผู้เขียนรายงานชิ้นนี้ได้รับเชิญเข้าร่วม BOT Press Trip 2019 ที่เมืองหลวงพระบาง ประเทศลาว จัดโดยธนาคารแห่งประเทศไทย การบรรยายเรื่องเศรษฐกิจการเงินลาวของ นางวัดทะนา ดาลาลอย รองผู้ว่าการธนาคารกลาง เป็นส่วนหนึ่งของกิจกรรมความรู้ที่ได้เข้าร่วมในการเดินทางครั้งนี้