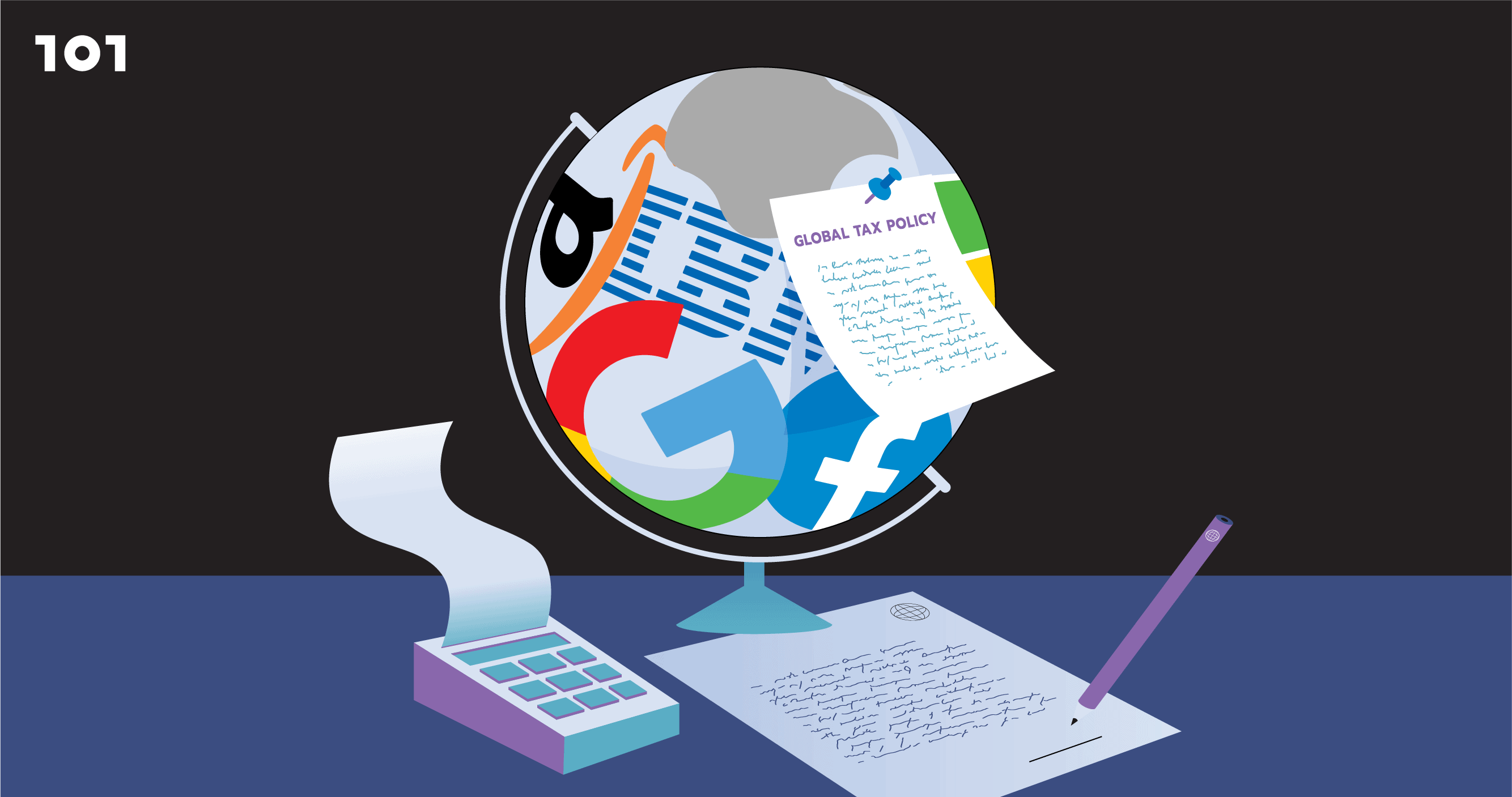

หลังจากผ่านการเจรจาอย่างเข้มข้นและยาวนาน วันที่ 9 กรกฎาคม 2021 อาจนับเป็นก้าวสำคัญครั้งประวัติศาสตร์ในการพลิกโฉมเศรษฐกิจโลก เมื่อกว่า 130 ประเทศทั่วโลกร่วมลงนามในแถลงการณ์รับแผนการปฏิรูประบบภาษีระหว่างประเทศภายใต้กรอบความร่วมมือที่ออกแบบโดยองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organisation for Economic Co-operation and Development: OECD) ต่อยอดจากความสำเร็จในการบรรลุข้อตกลงปฏิรูประบบภาษีด้วยกรอบเดียวกันของกลุ่มประเทศ G7 เมื่อช่วงต้นเดือนมิถุนายนที่ผ่านมา

ที่บอกว่ากรอบความร่วมมือยกเครื่องระบบภาษีอาจพลิกเศรษฐกิจโลกได้ เพราะนี่คือครั้งแรกที่ทั่วโลกประสบความสำเร็จในการหาแนวทางจัดเก็บภาษีร่วมกันเพื่อให้บรรษัทข้ามชาติยักษ์ใหญ่ที่ร่ำรวยจากความได้เปรียบในยุคโลกาภิวัตน์แบกรับภาระทางภาษีในสัดส่วนที่เป็นธรรมมากยิ่งขึ้น และเพื่อให้มีรายได้จากภาษีเข้ากระเป๋าของรัฐบาลแต่ละประเทศเพิ่มขึ้น โดยเฉพาะในประเทศกำลังพัฒนา

เค้าโครงปฏิรูประบบภาษีประกอบไปด้วยหลักการ 2 เสา เสาที่หนึ่ง (Pillar One) มุ่งรับรองว่าบรรษัทข้ามชาติขนาดใหญ่จะต้องกระจายผลกำไรผ่านการจ่ายภาษีในประเทศที่บริษัทลงไปดำเนินธุรกิจ ขายสินค้าหรือบริการ ไม่ว่าจะมีสำนักงานตั้งอยู่ในประเทศหรือไม่ก็ตาม ส่วนเสาที่สอง (Pillar Two) มุ่งกำหนดอัตราภาษีรายได้นิติบุคคลขั้นต่ำร่วมกันระหว่างประเทศต่างๆ (global minimum corporate tax)

ทั้งหมดนี้มุ่งกำกับให้ ‘ผู้ชนะแห่งยุคโลกาภิวัตน์’ อย่างบรรษัทข้ามชาติเทคโนโลยียักษ์ใหญ่ (หรือที่เรียกกันว่า Big Tech) ที่มีกำไรมหาศาลจากทั่วทุกมุมโลกอย่าง Facebook, Amazon, Apple, Microsoft หรือ Google ต้องรับส่วนแบ่งในการจ่ายภาษีเพิ่มขึ้นเพื่อกระจายความมั่งคั่งออกไป

แต่การปฏิรูประบบภาษีโลกครั้งนี้จะเปลี่ยนเศรษฐกิจโลกได้จริงหรือไม่?

ทำไมต้องยกเครื่องระบบภาษีโลก?

ในยุคโลกาภิวัตน์ไร้พรมแดนและเศรษฐกิจดิจิทัลเฟื่องฟู บรรษัทข้ามชาติยักษ์ใหญ่คือผู้ที่ได้เปรียบในการเก็บเกี่ยวผลกำไรและใช้กลยุทธ์หลบเลี่ยงการจ่ายภาษีอย่างเต็มเม็ดเต็มหน่วยจากช่องโหว่ทางกฎหมายในระบบภาษีระหว่างประเทศ ช่องโหว่ดังกล่าวมีอยู่ด้วยกัน 2 ช่อง

ช่องโหว่แรก ระบบภาษีระบุให้บริษัทต่างชาติต้องจ่ายภาษีในประเทศที่ไปตั้งบริษัท หากเป็นในยุคก่อนโลกาภิวัตน์ที่การทำธุรกิจการขายสินค้าและบริการยังดำเนินอยู่บนโลกจริง ระบบเก็บภาษีเช่นนี้จะตอบโจทย์ในการเก็บเกี่ยวผลกำไร แต่ในปัจจุบันที่การดำเนินธุรกิจ ‘on cloud’ อยู่บนโลกดิจิทัล แม้ไม่ได้ลงไปตั้งสำนักงานอยู่ในประเทศ บรรษัทข้ามชาติก็เดินหน้าทำกำไรต่อไปได้ทั่วโลก

ช่องโหว่ที่สอง ประเทศส่วนใหญ่เก็บภาษีเพียงแค่จากรายได้ที่บรรษัทข้ามชาติทำได้ภายในประเทศเท่านั้น ส่วนกำไรที่บรรษัทข้ามชาติทำได้ในต่างประเทศ ก็ปล่อยให้ประเทศที่บรรษัทข้ามชาติลงไปตั้งสำนักงานเป็นผู้เก็บภาษี

ช่องโหว่เหล่านี้เอื้อให้บรรษัทข้ามชาติสามารถหลบเลี่ยงการจ่ายภาษีได้ด้วยการใช้กลยุทธ์ตั้งสำนักงานสาขาในประเทศที่เก็บภาษีเงินได้นิติบุคคลในอัตราต่ำหรือที่เรียกว่า ‘tax haven’ แล้วโยกย้ายรายได้และกำไรไปเสียภาษีในประเทศเหล่านั้นแทนเพื่อลดภาระทางภาษีที่จะเกิดขึ้นให้ได้มากที่สุดเท่าที่จะเป็นไปได้ อย่าง Apple ซึ่งขึ้นชื่อว่าเป็นบริษัทนักเลี่ยงภาษีแนวหน้าก็อาศัยการโยกกำไรไปยังไอร์แลนด์เพื่อที่จะเสียภาษีด้วยอัตราเพียง 12.5% เท่านั้น (เฉลี่ยอัตราภาษีรายได้นิติบุคคลในกลุ่มประเทศ OECD อยู่ที่ 21.5%) ยิ่งไปกว่านั้น Apple ยังสามารถหาช่องโหว่ทางภาษีอื่นๆ ร่วมจนสามารถเลี่ยงภาษีได้แทบทั้งหมด

นอกจากระบบภาษีโลกจะเปิดช่องทางให้บรรษัทข้ามชาติเสียภาษีน้อยกว่าที่ควรจะเป็นแล้ว สภาวะดังกล่าวยังนำไปสู่การแข่งกันตัดฐานอัตราภาษีระหว่างประเทศต่างๆ ให้ต่ำลงเพื่อดึงดูดการลงทุนจากต่างประเทศ หรือที่เรียกว่า ‘race to the bottom’ เห็นได้ชัดจากค่าเฉลี่ยอัตราภาษีรายได้นิติบุคคลทั่วโลกที่ตกลงจาก 50% ไปอยู่ที่ประมาณ 24% ในช่วงระหว่างปี 1980-2020

OECD ประมาณตัวเลขไว้ว่าทั่วโลกต้องสูญเสียภาษีนิติบุคคลจากการหลบภาษีของบรรษัทข้ามชาติร่วม 1-2.4 แสนล้านเหรียญดอลลาร์สหรัฐต่อปี หรือคิดเป็น 4-10% ของรายได้จากภาษีรายได้นิติบุคคลทั่วโลก ประเทศกำลังพัฒนาคือกลุ่มประเทศที่เจ็บหนักกว่าประเทศกลุ่มอื่นๆ จากระบบภาษีโลกเช่นนี้ เพราะรัฐบาลในประเทศเหล่านี้พึ่งพิงรายได้จากภาษีรายได้นิติบุคคลมากกว่าประเทศที่เศรษฐกิจพัฒนาแล้ว

การหาแนวทางปฏิรูประบบภาษีเพื่อป้องกันการหลบเลี่ยงภาษีของบรรษัทข้ามชาติจึงกลายเป็นหนึ่งในวาระร่วมในโลกศตวรรษที่ 21 ของประชาคมระหว่างประเทศ ทั้งประเทศรายได้สูง รายได้ปานกลาง และรายได้ต่ำ

ยกเครื่องระบบภาษีใหม่: ตรงโจทย์แค่ไหน?

กรอบปฏิรูประบบภาษีระหว่างประเทศใหม่ถูกออกแบบให้อุดช่องโหว่ทั้งสองจุดในระบบเดิม โดยคาดว่าเสาที่ 1 ที่ให้สิทธิรัฐบาลเก็บภาษีจากรายได้ที่บรรษัทข้ามชาติเก็บเกี่ยวได้ในประเทศจะช่วย ‘ลดการโยกย้ายกำไร’ จากประเทศที่มีอัตราภาษีรายได้นิติบุคคลสูงไปสู่ประเทศที่มีอัตราภาษีรายได้นิติบุคคลต่ำ เนื่องจากการเก็บภาษีไม่ได้ขึ้นอยู่กับที่ตั้งอีกต่อไป แต่ขึ้นอยู่กับว่าบรรษัทข้ามชาติทำรายได้ในประเทศหนึ่งๆ ได้เท่าไหร่ ส่วนเสาที่ 2 การกำหนดอัตราภาษีรายได้นิติบุคคลขั้นต่ำร่วมกันระดับโลกที่ 15% เป็นอย่างน้อยคาดว่าจะช่วยลด ‘แรงจูงใจในการโยกย้ายกำไร’ และขจัดการแข่งกันตัดอัตราภาษีรายได้นิติบุคคลระหว่างประเทศต่างๆ

ภายใต้ระบบภาษีระหว่างประเทศใหม่ OECD คาดการณ์ไว้ว่าจะมีบรรษัทข้ามชาติที่เข้าเกณฑ์ต้องจ่ายภาษีร่วมร้อยกว่าบริษัทภายใต้เสาที่ 1 ส่วนเสาที่ 2 คาดว่าน่าจะมีมากกว่าหลายร้อยบริษัท ซึ่งรวมไปถึง Facebook และ Amazon

ส่วนเม็ดเงินที่คาดว่าน่าจะเก็บได้เพิ่มและกระจายสู่ประเทศที่บรรษัทข้ามชาติทำรายได้นั้นอยู่ที่ประมาณ 1 แสนล้านดอลลาร์สหรัฐต่อปี ส่วนการปรับฐานอัตราภาษีรายได้นิติบุคคลขั้นต่ำคาดว่าน่าจะเพิ่มรายได้จากภาษีทั่วโลกประมาณ 15 แสนล้านดอลลาร์สหรัฐต่อปี

อย่างไรก็ตาม แม้ OECD จะระบุว่ากรอบการปฏิรูประบบภาษีโลกฉบับนี้ถูกออกแบบมาเพื่อให้กลุ่มประเทศกำลังพัฒนาได้รับประโยชน์จากภาษีที่เก็บได้เพิ่มขึ้น แต่คำถามสำคัญคือ ข้อเสนอการปฏิรูประบบภาษีโลกฉบับใหม่นี้จะทำได้ตามที่ให้สัญญาไว้หรือไม่?

ที่จริงแล้วคำตอบที่ตายตัวไม่มีอยู่ สามารถมองได้หลายมุม

หากพิจารณาอัตราภาษีรายได้นิติบุคคลขั้นต่ำระดับโลก บางฝ่ายอย่าง Tax Justice Network มองว่าการกำหนดไว้ที่ตัวเลข 15% นั้นไม่เพียงพอที่จะทำให้ประเทศรายได้ปานกลางหรือประเทศรายได้ต่ำได้รับประโยชน์จากภาษีที่จะเก็บได้เพิ่มอย่างเต็มที่ แต่กลับเป็นประเทศรายได้สูงมากกว่าที่จะได้รับประโยชน์ ฉะนั้นฐานขั้นต่ำควรขยับไปอยู่ที่ 21% มากกว่าเพื่อการกระจายที่เป็นธรรมขึ้น และอาจทำให้เก็บภาษีได้เพิ่มถึง 6.4 แสนล้านดอลลาร์สหรัฐ

ส่วนดานี รอดริก (Dani Rodrik) ศาสตราจารย์ด้านเศรษฐศาสตร์การเมืองแห่งมหาวิทยาฮาร์วาร์ด เสนออีกมุมมองผ่านกลุ่มประเทศกำลังพัฒนาบางประเทศที่กำหนดอัตราภาษีรายได้นิติบุคคลขั้นต่ำไว้ต่ำกว่า 15% ว่า การยกฐานอัตราภาษีให้สูงขึ้นอาจทำให้ประเทศกำลังพัฒนาเจ็บตัวกว่าเดิม เพราะไม่สามารถพึ่งพิงการลงทุนจากต่างประเทศเพื่อสร้างงานหรือดึงดูดเทคโนโลยีระดับสูงได้อีกต่อไป เพราะฉะนั้น “เมื่อระดับการพัฒนาในแต่ละประเทศไม่เท่ากัน สิ่งที่เหมาะสมในประเทศหนึ่งอาจกลายเป็นอุปสรรคในอีกประเทศหนึ่ง”

แต่แน่นอนว่านี่เป็นเพียงข้อถกเถียงบางส่วน และการถกเถียงในเรื่องที่ไม่มีคำตอบตายตัวนั้นย่อมไม่มีทางจบสิ้น

ทางเลือกอื่นเพื่อระบบภาษีโลกที่เป็นธรรม

อย่างไรก็ตาม กรอบการปฏิรูปที่ช่วยสร้างระบบภาษีที่เป็นธรรมในระดับโลกไม่ได้มีเพียงแค่แนวทางเดียวเท่านั้น

อีกหนึ่งจุดอ่อนที่กรอบการปฏิรูประบบภาษีโลกที่เสนอโดย OECD ยังตอบโจทย์ไม่ได้คือ มีอีกหลายบริษัทขนาดใหญ่ที่ไม่เข้าเกณฑ์ต้องจ่ายภาษีเพิ่มเพียงเพราะมีกำไรไม่มากพอที่จะเข้าเกณฑ์ที่จะถูกเก็บภาษี

เพราะฉะนั้น ข้อเสนอโดยอิมมานูเอล ซาเอซ (Emmanuel Saez) และกาเบรียล แซกแมน (Gabriel Zucman) จาก UC Berkeley อาจช่วยให้การกระจายภาษีระดับโลกเป็นไปอย่างเป็นธรรมขึ้น คือเปลี่ยนจากการเก็บภาษีจากกำไรไปเป็นการเก็บภาษีด้วยอัตรา 0.2% จากมูลค่าหลักทรัพย์ตามราคาตลาด ซึ่งทำให้มีจำนวนบรรษัทข้ามชาติที่ต้องเสียภาษีเพิ่มขึ้น และทำให้แต่ละประเทศได้เงินภาษีไปหมุนใช้ทันที

ข้อเสนอการปฏิรูปของ UN เช่นกันที่กำลังได้รับความสนใจเพิ่มมากขึ้นในกลุ่มประเทศกำลังพัฒนาอย่างอินเดีย ไนจีเรีย หรือเวียดนาม ข้อเสนอดังกล่าวมุ่งเป้าไปที่บรรษัทข้ามชาติที่ให้บริการด้านดิจิทัลโดยตรงเท่านั้น โดยให้สิทธิประเทศที่บริษัทเหล่านี้ลงไปทำธุรกิจสามารถเก็บภาษีกับบริษัทดิจิทัลได้โดยตรง มากกว่าที่จะมุ่งตั้งเกณฑ์เก็บภาษีจากจำนวนกำไรที่ทำได้เหมือนข้อเสนอของ OECD

อย่างไรก็ตาม การลงนามในแถลงการณ์ของนานาประเทศเมื่อช่วงต้นเดือนที่ผ่านมาก็ยังเป็นเพียงแค่ก้าวแรกสู่กระบวนการปรับเปลี่ยนระบบเศรษฐกิจโลกอันซับซ้อนและยาวนานเท่านั้น ยังมีปัญหาเชิงโครงสร้างเศรษฐกิจอื่นๆ ที่เพียงแค่การปฏิรูประบบภาษีไม่สามารถแก้ได้และต้องอาศัยประชาคมโลกแก้ไขร่วมกัน และแม้ว่าในภาพรวมทั่วโลกจะขานรับต่อข้อเสนอนี้ แต่เส้นทางสู่ระบบเศรษฐกิจโลกที่เป็นธรรมยังคงทอดต่อไปอีกยาวไกล