ในช่วงสัปดาห์ที่ผ่านมามีข่าวเศรษฐกิจสำคัญข่าวหนึ่ง คือการเปิดเผยแนวคิดของรัฐบาลในการจัดเก็บภาษีการขายหุ้นในตลาดหลักทรัพย์ฯ หรือ Financial Transaction Tax (FTT) โดยเสนอให้จัดเก็บในอัตรา 0.1% ของมูลค่าขายจากฝั่งผู้ขายอย่างเดียว และยกเว้นภาษีสำหรับผู้ที่มียอดขายหุ้นต่อเดือนต่ำกว่าเกณฑ์ที่กำหนด (1-2 ล้านบาท)

แนวคิด FTT เป็นหนึ่งในนโยบายภาษีที่หลายประเทศเริ่มขยับ เพื่อรองรับภาระการคลังจากโควิด-19 ตัวอย่างจากภูมิภาคเรา ได้แก่ ฮ่องกง ซึ่งขึ้นอัตราภาษี FTT ในช่วงต้นปี 2021 มาเลเซียซึ่งจะขึ้นอัตราภาษี FTT ในปี 2022 และอินโดนีเซียซึ่งจะขึ้นอัตรา VAT ในปี 2022

แนวคิดภาษี FTT ไม่ใช่เรื่องใหม่ นักเศรษฐศาสตร์มีการโต้เถียงเกี่ยวกับภาษีนี้มาหลายทศวรรษ โดยทั่วไปฝั่งคัดค้านภาษีประเภทนี้มักจะกังวลเรื่องผลกระทบต่อสภาพคล่อง และความน่าสนใจของตลาดหลักทรัพย์ฯ ในการดึงดูดการลงทุน ในขณะที่เหตุผลหลักของฝ่ายสนับสนุนคือเรื่องความเป็นธรรม การหารายได้เข้ารัฐ รวมไปถึงการจำกัดการเก็งกำไร และ noise trading ต่างๆ

ข้อคัดค้านและข้อสนับสนุนเหล่านี้มีน้ำหนักแค่ไหน ในบทความนี้ผมขอชวนคุยถึงผลกระทบทางเศรษฐกิจสำคัญของภาษี FTT จากข้อเท็จจริงและงานศึกษาเชิงประจักษ์ครับ

1. ผลต่อตลาดหลักทรัพย์ฯ (ประสิทธิภาพทางเศรษฐกิจ)

โดยหลักการ ภาษี FTT คือการเพิ่มต้นทุนธุรกรรม (transaction cost) แก่การทำธุรกรรมซื้อขายหลักทรัพย์ โดยต้นทุนนี้จะมีการสะสมตัวในแต่ละครั้งของการซื้อขาย นั่นหมายความว่าหุ้นที่มีความถี่ของการซื้อขายสูงจะมีภาระภาษี FTT นี้มากตามไปด้วย ในทางทฤษฏี การเพิ่ม transaction cost ของภาษี FTT จะส่งผลลบต่อปริมาณการซื้อขาย แต่ผลกระทบต่อความผันผวนจะเป็นอย่างไรนั้นขึ้นกับว่านักลงทุนประเภทไหนที่หายไปจากตลาดฯ

ทั้งนี้หนึ่งในคำถามสำคัญที่ต้องตอบให้ได้คือ FTT จะเพิ่มต้นทุนธุรกรรมซื้อขายหลักทรัพย์ของไทยเปรียบเทียบกับประเทศอื่นๆ แค่ไหน และอย่างไร?

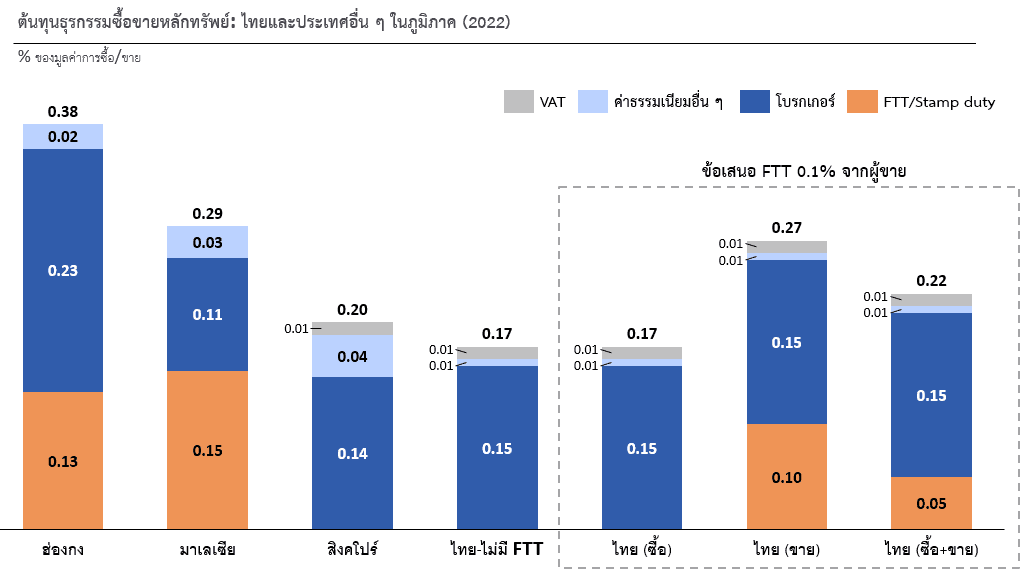

ในปัจจุบันนี้ที่ไม่มีภาษี FTT ต้นทุนที่สำคัญของการซื้อขายหลักทรัพย์คือค่าธรรมเนียมโบรกเกอร์ ซึ่งมีแนวโน้มแตกต่างกันไปตามประเภทของนักลงทุน บัญชีลงทุน ขนาดของการลงทุน และโบรกเกอร์ หากพิจารณาจากมุมมองของนักลงทุนบุคคลรายย่อย ค่าธรรมเนียมโบรกเกอร์นี้คิดเป็นสัดส่วนประมาณ 90% ของ transaction cost ของไทย เมื่อพิจารณาข้อเสนอภาษี FTT อัตรา 0.1% ซึ่งเป็นภาษีธุรกิจเฉพาะเก็บจากฝั่งผู้ขายอย่างเดียว ภาษี FTT นี้จะทำให้ transaction cost ของไทยในฝั่งผู้ขายเพิ่มเป็น 0.27% ของมูลค่าขาย สูงกว่าสิงคโปร์ที่อยู่ในระดับ 0.20% และอยู่ในระดับใกล้เคียงมาเลเซียที่ 0.29% ในขณะที่ transaction cost ในฝั่งของผู้ซื้อจะไม่ได้รับผลกระทบ ทั้งนี้คุณลักษณะพิเศษของข้อเสนอ FTT ของไทยคือการเก็บจากผู้ขายอย่างเดียว แตกต่างจากของฮ่องกงและมาเลเซียที่เก็บจากทั้งผู้ขายและผู้ซื้อ โดยเมื่อรวมมูลค่าธรรมกรรมทั้งฝั่งผู้ซื้อและผู้ขายแล้ว transaction cost ของไทยจะอยู่ที่ 0.22% ของมูลค่าซื้อและขาย (รูปที่ 1)

หมายเหตุ: 1) ภาษี FTT ของฮ่องกงและมาเลเซียเก็บจากทั้งผู้ซื้อและผู้ขาย ในขณะที่ข้อเสนอภาษี FTT ของรัฐบาลไทยเก็บจากผู้ขายเพียงอย่างเดียวในอัตรา 0.1% 2) ค่าธรรมเนียมโบรกเกอร์มีแนวโน้มแตกต่างกันไปตามประเภทของนักลงทุน บัญชีลงทุน ขนาดของการลงทุน และโบรกเกอร์ ซึ่งการเปรียบเทียบ transaction cost ระหว่างประเทศจำเป็นจะต้องตั้งสมมุติฐานที่เกี่ยวข้อง 3) พิจารณา transaction cost จากมุมมองของนักลงทุนบุคคลรายย่อยผ่านบัญชี cash balance และ 4) คิดค่าธรรมเนียมโบรกเกอร์เฉลี่ยจากค่าธรรมเนียมของโบรกเกอร์ต่าง ๆ (ไทย: SCBS, KSecurities และ Bualuang Securities; ฮ่องกง: HSBC, Standard Chartered, KGI, Phillip Securities และ DBS Vickers; มาเลเซีย: May Bank, CIMB, Rakuten trade, UOB และ Hong Leong Bank; สิงคโปร์: UOB, Citibank, May Bank, CGS-CIMB และ DBS Vickers)

ที่มา: การวิเคราะห์ของผู้เขียนจากข้อมูลของตลาดหลักทรัพย์ฯ และโบรกเกอร์ต่างๆ ในประเทศที่เกี่ยวข้อง

อย่างไรก็ตามนอกจากขนาดภาษีต่อต้นทุนการทำธุรกรรมซื้อขายในตลาดฯ แล้ว ในทางปฏิบัติ ผลกระทบของภาษี FTT ต่อตลาดหลักทรัพย์ฯ จะขึ้นกับทั้งการออกแบบภาษีและโครงสร้างของตลาดฯ ด้วย (อธิภัทร มุทิตาเจริญ 2564) ตัวอย่างของปัจจัยเหล่านี้ ได้แก่ ความครอบคลุมของภาษี (เช่น มีการยกเว้นอย่างไรบ้าง) เวลาการคิดภาษี (เช่น ทุกธุรกรรม หรือทุกสิ้นวัน) รวมไปถึงตัวเลือกการลงทุนอื่นที่เทียบเคียงกันได้ของนักลงทุน

งานศึกษาเชิงประจักษ์โดยทั่วไปชี้ว่าภาษี FTT สามารถส่งผลลบอย่างมีนัยสำคัญต่อปริมาณการซื้อขาย เช่น ในฝรั่งเศสที่ได้เก็บภาษี FTT เฉพาะกับบริษัทขนาดใหญ่ในปี 2012 หลายงานศึกษาชี้ว่าภาษีนี้ได้ลดปริมาณการซื้อขายอย่างมีนัยสำคัญ ซึ่งการออกแบบภาษี FTT แบบเลือกปฏิบัติผ่านการยกเว้นภาษีให้แก่บริษัทขนาดเล็กอาจส่งผลสำคัญในการบิดเบือนพฤติกรรมนักลงทุน

อย่างไรก็ตามเรายังไม่มีหลักฐานเชิงประจักษ์ที่น่าเชื่อถือเพียงพอที่ชี้ถึงผลกระทบอย่างชัดเจนของภาษี FTT ต่อทั้งสภาพคล่องและความผันผวน นั่นหมายความว่าภาษี FTT นี้อาจไม่ใช่เครื่องมือที่มีประสิทธิภาพในการจำกัด noise trading ต่างๆ

2. ผลต่อความเป็นธรรมและรายได้รัฐ

ความเป็นธรรมคือเหตุผลสนับสนุนสำคัญของการจัดเก็บภาษี FTT โดยในมิติแนวตั้ง รายได้จากทุนมักจะกระจุกตัวอยู่ที่ผู้ที่มีความมั่งคั่งสูง การยกเว้นภาษีเงินได้สำหรับกำไรจากการขายหุ้นจึงมีแนวโน้มลดทอนความก้าวหน้าของระบบภาษีและเพิ่มความเหลื่อมล้ำ ส่วนในมิติแนวราบ การยกเว้นภาษีเงินได้บุคคลธรรมดาจากการขายหุ้นถูกตั้งคำถามถึงความเสมอภาคทางภาษีระหว่างแหล่งรายได้ต่างๆ กล่าวคือผู้ที่มีรายได้จากการจ้างงานเสียภาษีในอัตราปกติ (5%-35%) ในขณะที่ผู้ที่มีกำไรจากการขายหุ้น (capital gains) กลับได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดามาเป็นเวลาหลายสิบปี

แน่นอนว่าการสะสมทุนระยะยาวเป็นเป้าหมายสำคัญของประเทศ และเจ้าของทุนบางประเภทสามารถเคลื่อนย้ายรายได้ของตนได้ง่ายกว่ารายได้จากแรงงาน คำถามคือทำอย่างไรที่เราจะสร้างสมดุลระหว่างการส่งเสริมการสะสมทุนระยะยาวของประเทศและความเป็นธรรม

หลายประเทศตอบโจทย์นี้โดยการเก็บภาษีเงินได้จากกำไรของการซื้อขายหุ้น (capital gains) และเปิดโอกาสให้นักลงทุนสามารถนำการขาดทุนมาชดเชยจากกำไรที่ต้องเสียภาษีได้ ตัวอย่างในต่างประเทศชี้ว่าการออกแบบภาษี capital gains สามารถส่งผลสำคัญทั้งต่อความเป็นธรรมและประสิทธิภาพทางเศรษฐกิจ โดยวิธีหนึ่งคือการเก็บภาษีที่การลงทุนระยะสั้นเป็นหลักและยังคงสิทธิประโยชน์ต่อการลงทุนระยะยาว ซึ่งงานวิจัยเชิงประจักษ์ชี้ว่าการออกแบบภาษี capital gains ลักษณะนี้สามารถส่งเสริมการลงทุนระยะยาวของธุรกิจ และยกระดับผลิตภาพของประเทศได้

ในมุมมองของผม ภาษี FTT นี้ตอบโจทย์ความเป็นธรรมแนวราบได้ไม่ดีเท่าภาษี capital gains แต่จะส่งเสริมความเป็นธรรมแนวตั้งได้ เนื่องจากภาษี FTT จะจัดเก็บจากมูลค่าธุรกรรมไม่ว่านักลงทุนจะมีกำไรหรือขาดทุน ซึ่งไม่ได้สะท้อนรายได้ที่เกิดขึ้นจริง แตกต่างจากภาษี capital gains ที่เก็บจากกำไร และมีการชดเชยการขาดทุน ทั้งนี้แนวทางของรัฐบาลในการยกเว้นภาษี FTT ให้แก่นักลงทุนรายย่อยที่มียอดการขายไม่ถึงเกณฑ์รายเดือน (1-2 ล้านบาท) นั้นจะทำให้ภาระภาษีกระจุกอยู่ที่นักลงทุนขนาดใหญ่ และกว่า 80% ของนักลงทุนบุคคลทั้งหมดจะได้รับการยกเว้นภาษี (รูปที่ 2) อย่างไรก็ตาม นักลงทุนรายย่อยอาจจะต้องแบกรับภาระภาษี FTT ส่วนหนึ่งจากการลงทุนผ่านกองทุนรวม ซึ่งยังไม่แน่ชัดว่าข้อเสนอมีการกำหนดเกณฑ์การยกเว้นภาษี FTT สำหรับกองทุนรวมต่างๆ บ้างหรือไม่

หมายเหตุ: มูลค่าซื้อขายเฉลี่ยต่อเดือนคิดจากเดือนที่แต่ละบัญชีมีรายการซื้อขายเกิดขึ้น

ที่มา: กลต. และ ตลท. (2562)

อย่างไรก็ตาม ในทางปฏิบัติ ประสบการณ์ของต่างประเทศชี้ว่ารายได้ของรัฐจากภาษี capital gains จะมีความผันผวนเป็นอย่างมากโดยขึ้นกับภาวะตลาด ในขณะที่ภาษี FTT จะมีศักยภาพเป็นแหล่งรายได้ของรัฐที่มีเสถียรภาพมากกว่า นอกจากนี้ในบริบทของประเทศไทย การจัดเก็บภาษี capital gains ตามแนวทางที่ได้กล่าวมาข้างต้นจะต้องอาศัยการแก้ประมวลรัษฎากร ซึ่งใช้เวลานานในทางปฏิบัติ ตรงข้ามกับภาษี FTT ที่น่าจะดำเนินการได้รวดเร็วกว่า

หนึ่งในจุดอ่อนสำคัญของภาคการคลังไทยในช่วงหลายทศวรรษที่ผ่านมา คือการขาดการทบทวนความสมเหตุสมผลทางเศรษฐศาสตร์ (economic rationale) ของสิทธิประโยชน์ภาษี การยกเว้นภาษีต่างๆ ที่เราเคยคิดว่าจำเป็นเมื่อ 30 ปีก่อน ปัจจุบันกิจกรรมเศรษฐกิจเหล่านั้นยังต้องการการสนับสนุนในรูปแบบเดิมอยู่หรือไม่

ในห้วงเวลาหลังวิกฤตโควิด-19 การทบทวนความจำเป็นของสิทธิประโยชน์ภาษี รวมถึงการพิจารณาโครงสร้างภาษีอย่างเป็นระบบ และการใช้จ่ายเม็ดเงินภาษีอย่างรู้คุณค่าของรัฐบาล จะเป็นกุญแจสำคัญในการรักษาความยั่งยืนทางการคลัง และดึงประเทศให้พ้นจากกับดักรายได้ปานกลางได้

อ้างอิง

กลต. และตลท. (2562). บทบาทของประชากรกลุ่ม Generation ต่างๆที่มีต่อการลงทุนในตลาดทุน [เอกสารนำเสนอ]. งานประชุมวิชาการประจำปี 2562 ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ และตลาดหลักทรัพย์แห่งประเทศไทย.

อธิภัทร มุทิตาเจริญ (2564). สร้างความแข็งแกร่งให้ระบบภาษีไทย. กรุงเทพมหานคร: โรงพิมพ์แห่งจุฬาลงกรณ์มหาวิทยาลัย.