เมื่อโลกเข้าสู่ศตวรรษที่ 21 โลกาภิวัตน์ทางเศรษฐกิจก็ขยายตัวอย่างรวดเร็ว การผลิตสินค้าปลายน้ำชิ้นหนึ่งประกอบขึ้นจากการประสานงานของวัตถุดิบจำนวนมาก ซึ่งผลิตและเดินทางไกลมากจากทั่วทุกมุมโลก เราเรียกการไหลเวียนของสินค้าและมูลค่าเหล่านี้ว่า ‘ห่วงโซ่มูลค่าโลก’ (Global Value Chain – GVC) รายงานของ United Nations Conference on Trade and Development (UNTAD) ปี 2013 ประเมินว่า ห่วงโซ่มูลค่าโลกมีมูลค่าราว 80% ของการค้าระหว่างประเทศทั้งหมดและอยู่ในระดับที่ ‘สูง’ มาตลอดจนกระทั่งปัจจุบัน

ห่วงโซ่มูลค่าโลกนี้มีศูนย์กลางอยู่ที่บรรษัทข้ามชาติขนาดใหญ่ การผงาดขึ้นมามีบทบาทของบรรษัทเหล่านี้ส่งผลอย่างสำคัญ ด้านหนึ่ง ห่วงโซ่มูลค่าโลกเสนอโอกาสให้บริษัทของประเทศกำลังพัฒนาได้เข้าไปแบ่งปัน ‘มูลค่า’ และ ‘เทคโนโลยี’ ที่เกิดจากบรรษัทประเทศพัฒนาแล้ว

มันส่งสัญญาณเชิญชวนที่เย้ายวนใจเหมือนคำกล่าวของ Darth Vader ที่มีต่อ Luke Skywalker ในภาพยนตร์ Star Wars: Episode V

เจ้ายังไม่ตระหนักถึงความสำคัญของตนเอง และเพิ่งค้นพบพลังที่แฝงอยู่ เข้าร่วมกับข้าสิ แล้วข้าจะฝึกฝนเจ้าให้สมบูรณ์

You do not yet realize your importance. You have only begun to discover your power. Join me, and I will complete your training.

แต่อีกด้านหนึ่ง นักวิชาการและผู้ดำเนินนโยบายหลายประเทศก็กังขากับคำมั่นสัญญาที่ได้รับนี้และเลือกตอบปฏิเสธ เช่นเดียวกับที่ Luke ตอบ Darth Vader ว่า “I will never join you”

บทความนี้จะสำรวจข้อถกเถียงการทำนโยบายอุตสาหกรรม ภายใต้บริบทที่ห่วงโซ่อุปทานโลกขยายตัวและมีอำนาจมากขึ้นเรื่อยๆ และเสนอว่าคำตอบที่ถูกต้องไม่ใช่การตอบรับหรือปฏิเสธ แต่คือการ ‘เข้าร่วมอย่างมีกลยุทธ์’

ภูมิกายาของห่วงโซ่มูลค่าโลก

ศ. Ricard Baldwin ลูกศิษย์ของ Paul Krugman และนักเศรษฐศาสตร์ด้านการค้าระหว่างประเทศคนสำคัญได้ให้ข้อสังเกต สามประการไว้อย่างน่าสนใจในบทความปี 2011 ชื่อ Trade and Industrialisation after Globalisation’s 2nd unbundling

ข้อสังเกตที่หนึ่ง นับตั้งแต่กลางทศวรรษที่ 1980s การปฏิวัติเทคโนโลยีสารสนเทศและการสื่อสารและการลดลงของต้นทุนการค้า-การขนส่ง ทำให้การผลิตไม่จำเป็นต้องกระจุกตัวอยู่ภายในประเทศพัฒนาแล้วอีกต่อไป แต่สามารถกระจายการผลิตส่วนที่มูลค่าต่ำหรือใช้แรงงานราคาถูกออกไปประเทศอื่นได้

ข้อสังเกตที่สอง มูลค่าของการผลิตและการค้าโลกกระจายตัวออกไปจากกลุ่มประเทศอุตสาหกรรมชั้นนำ ได้แก่ แคนาดา ฝรั่งเศส เยอรมนี อิตาลี ญี่ปุ่น สหราชอาณาจักร และสหรัฐอเมริกา (Group of seven – G7) มากขึ้นเรื่อยๆ

ส่วนแบ่งมูลค่าการส่งออกของ G7 ลดลงจาก 52% ของทั้งโลกในปี 1991 ลดลงเหลือเพียง 32% ในปี 2011 นอกจากนี้ ส่วนแบ่งมูลค่าสินค้าอุตสาหกรรมที่ผลิตโดย G7 ลดจาก 65% ของทั้งโลกในปี 1990 มาอยู่เพียง 47% ในปี 2010

ในช่วงเวลาเดียวกัน ประเทศกำลังพัฒนา ได้แก่ จีน อินเดีย อินโดนีเซีย ไทย ตุรกี โปแลนด์ และเกาหลีใต้ กลับมีส่วนแบ่งรวมกันเพิ่มขึ้นจากเพียง 6% มาอยู่ที่ 25% และเมื่อล่วงเข้าปี 2019 ลำพังจีนประเทศเดียว ก็ครอบครองส่วนแบ่งการผลิตสินค้าอุตสาหกรรมราวๆ 28.7% ของทั้งโลก มากกว่าสหรัฐอเมริกา (16.8%) ญี่ปุ่น (7.5%) และ เยอรมนี (5.3%) ไปมากมายนัก (Richter, 2021)

ข้อสังเกตที่สาม ถึงแม้การผลิตจะกระจายตัวออกไปทั่วโลก แต่ขั้นตอนการผลิตที่มีมูลค่าสูงและเทคโนโลยีหลักจะยังถูกเก็บเอาไว้ภายในประเทศพัฒนาแล้ว

โดยสรุป Baldwin สังเกตเห็นการก่อรูปภูมิกายาของห่วงโซ่มูลค่าที่มีศูนย์กลางมูลค่าอยู่ในประเทศรายได้สูง และมีกิจกรรมการผลิตเชื่อมโยงแผ่กว้างออกไปในประเทศรายได้ต่ำอื่นๆ ตัวอย่างที่ชัดเจนคือกรณีสหรัฐอเมริกาเชื่อมกับเม็กซิโก หรือ กรณีญี่ปุ่นเชื่อมต่อกับประเทศเอเชียตะวันออก เป็นต้น

เข้าร่วมกับข้าสิ แล้วข้าจะฝึกฝนเจ้าให้สมบูรณ์: Joining GVC

การแผ่กว้างของห่วงโซ่มูลค่าโลกได้เปิดโอกาสให้บริษัทในประเทศกำลังพัฒนาจำนวนมากเข้ามามีส่วนร่วมกับ ‘กิจกรรมการผลิตบางส่วน’ ของบรรษัทข้ามชาติ

การเชื่อมต่อนี้ก่อให้เกิดประโยชน์ต่อภาคเอกชนในประเทศกำลังพัฒนาสามด้าน ได้แก่ (1) เข้าสู่ห่วงโซ่มูลค่าโลกได้ไว (2) เมื่อผลิตเพียงบางสินค้าหรือบางขั้นตอน จึงเกิดความชำนาญเฉพาะด้านจนมีผลิตภาพสูงขึ้น และ (3) เมื่อผลิตปริมาณมากอย่างรวดเร็ว จึงเกิดความประหยัดต่อขนาดและต้นทุนลดลง

สำหรับภาครัฐ การสนับสนุนภาคเอกชนให้ผลิตเพียงบางส่วนของอุตสาหกรรมเป้าหมาย ทำให้ต้องใช้งบประมาณน้อย และลดขนาดความเสี่ยงจากการล้มเหลวทางนโยบายลง เมื่อเทียบกับการพยายามสร้างอุตสาหกรรมจากทุนท้องถิ่นทั้งหมด

เพื่อยืนยันข้อเสนอของเขา Baldwin ได้ยกตัวอย่างอุตสาหกรรมยานยนต์ของไทยเป็นตัวแบบความสำเร็จ

ช่วงปลายทศวรรษที่ 1980s รัฐบาลไทยเปิดเสรีและส่งเสริมการลงทุนให้แก่บริษัทข้ามชาติ บริษัทยานยนต์ญี่ปุ่นได้เข้ามาเชื่อมต่อกับผู้ผลิตท้องถิ่นของไทย ในระยะแรก ผู้ผลิตสัญชาติไทยสามารถแบ่งมูลค่าจากบริษัทญี่ปุ่นได้อย่างรวดเร็ว โดยใช้ความได้เปรียบจากแรงงานราคาถูก

ต่อมา ผู้ผลิตชาวไทยจึงขยับจุดแข็งไปสู่ความประหยัดต่อขนาด (เพราะมีขนาดการผลิตสะสมที่สูงขึ้น) และมีความชำนาญจากการผลิตชิ้นส่วนยานยนต์เฉพาะด้าน จนเกิดความได้เปรียบทางการแข่งขันเหนือกว่าประเทศอื่นๆ ในภูมิภาค

เขาจึงสรุปว่า “รัฐบาลประเทศกำลังพัฒนาควรทำนโยบายสนับสนุนให้บริษัทท้องถิ่นเชื่อมต่อกับห่วงโซ่มูลค่าโลก โดยการผลิตสินค้าขั้นกลางให้แก่บรรษัทข้ามชาติ” มากกว่าที่จะพยายามสร้างอุตสาหกรรมภายในทั้งอุตสาหกรรม (แบบเกาหลีใต้) ซึ่งช้า แพง เสี่ยง และอาจจะไม่เหมาะกับบริบทโลกหลังทศวรรษที่ 1980s

ถึงแม้ Baldwin จะมีมุมมองที่น่าสนใจและเป็นประโยชน์ แต่เนื้อหาส่วนถัดไปจะอธิบายว่าทำไม Baldwin จึงเริ่มต้นอย่างถูกต้องแต่สรุปอย่างผิดพลาดครับ

แค่ ‘การเชื่อมต่อ’ ไม่เพียงพอ

นักวิชาการด้านนโยบายอุตสาหกรรมนำโดย Laurids S. Lauridsen[1] และ Keun Lee เห็นพ้องกันว่า การเชื่อมต่อกับห่วงโซ่มูลค่าโลกมีประโยชน์อย่างมาก แต่การ ‘เชื่อมต่อ’ เพียงอย่างเดียวนั้นอันตรายและไม่เพียงพอที่จะพาประเทศให้หลุดจากกับดักรายได้ปานกลาง โดยมีเหตุผลหลักดังนี้

ข้อแรก ส่วนแบ่งมูลค่าที่ประเทศกำลังพัฒนาได้รับมีน้อยมาก

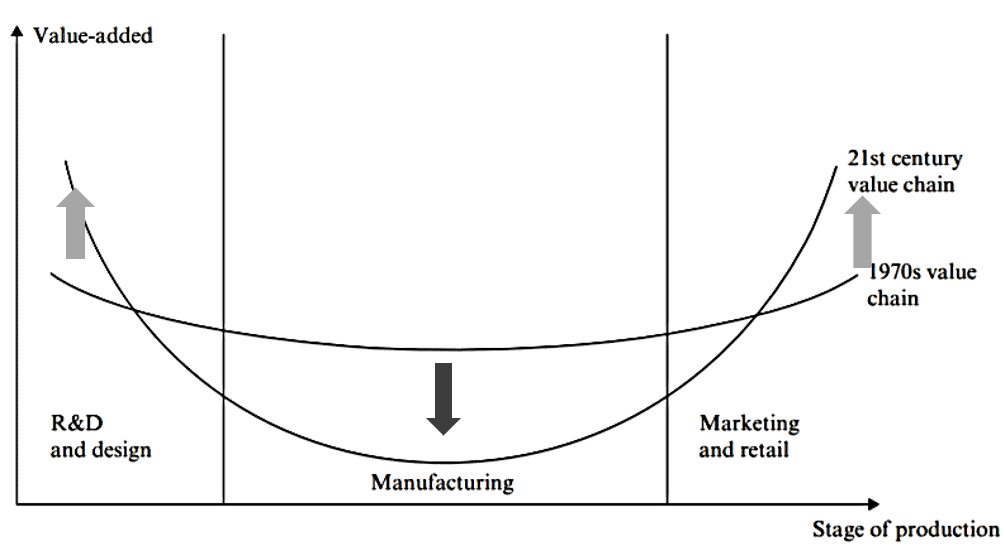

ทำไมจึงเป็นเช่นนั้น? ย้อนกลับมาสู่ธรรมชาติของการกระจายการผลิตที่เราได้กล่าวไปในตอนต้น บรรษัทข้ามชาติมักเก็บส่วนที่มูลค่าสูง อาทิ การวิจัยและพัฒนา (R&D) การออกแบบ (design) การตลาด (marketing) และการกระจายสินค้า (retails) เอาไว้กับบริษัทในเครือของตนเอง แต่กระจายบทบาทการผลิต (manufacturing) โดยเฉพาะในส่วนแรงงานเข้มข้นและมูลค่าเพิ่มต่ำไปให้แก่ประเทศกำลังพัฒนา

ในศตวรรษที่ 21 เนื่องจากการแข่งขันที่รุนแรงมากขึ้นระหว่างประเทศกำลังพัฒนาด้วยกันเอง ทำให้มูลค่าเพิ่มจากการผลิตสินค้าขั้นกลางลดลงเป็นลำดับ กลับกัน บรรษัทข้ามชาติซึ่งผูกขาดเทคโนโลยีและตราสินค้าได้ส่วนแบ่งมูลค่าเพิ่มมากขึ้นเรื่อยๆ (ดูลูกศรของภาพที่ 1) เมื่อประเทศกำลังพัฒนาได้ส่วนแบ่งมูลค่าน้อยลง ทำใหการสะสมทุนเพื่อพัฒนาเทคโนโลยีทำได้ล่าช้าตามไปด้วย

ที่มา: ปรับจาก Hauge and Chang (2019)

ข้อที่สอง การถ่ายทอดเทคโนโลยีเป็นไปอย่างจำกัด และมีความจำเพาะเจาะจงกับกิจกรรมมูลค่าต่ำ

โดยทั่วไป การถ่ายทอดเทคโนโลยีทางการผลิตนั้นมีลักษณะเฉพาะกิจกรรม เช่น บริษัทยานยนต์ X จากประเทศพัฒนาแล้ว อาจถ่ายทอดเทคโนโลยีการเย็บหนังของเบาะรถให้แก่บริษัท Y ของประเทศกำลังพัฒนา แต่จะไม่เปิดเผยเทคนิคการออกแบบโครงเบาะและเทคโนโลยียานยนต์ในภาพรวม เป็นต้น

รูปแบบการถ่ายทอดเทคโนโลยีเช่นนี้ส่งผลให้บริษัท Y มีความรู้ที่ ‘จำกัด-จำเพาะ’ กับขั้นตอนการผลิตเพียงบางส่วนเท่านั้น ทำให้เป็นไปได้ยากมากที่บริษัท Y จะพัฒนาขึ้นไปผลิตสินค้าหรือกิจกรรมที่มีมูลค่าสูงขึ้น เช่น ผู้เย็บหนังเบาะ ยากที่จะขยับมาผลิตโครงเบาะและผลิตระบบไฟฟ้าในตัวเบาะ (หากไม่มีมาตรการภาครัฐช่วยเหลือ) เป็นต้น

นัยนี้ แม้แต่ Baldwin เองก็ยอมรับว่าบรรษัทข้ามชาติเหล่านี้เหมือน ‘ให้ยืมเทคโนโลยี’ (technological lending) มากกว่าที่จะเป็นการถ่ายทอดเทคโนโลยีจริงๆ

ข้อที่สาม ขาดการเชื่อมต่อเครือข่ายเศรษฐกิจภายใน และสร้างความเหลื่อมล้ำ

การเชื่อมต่อกับห่วงโซ่มูลค่าโลก โดยไม่ให้ความสำคัญกับเครือข่ายการผลิตภายในประเทศ ส่งผลให้ลักษณะของการเชื่อมต่อ ‘ตื้นเขิน’ และมูลค่าทางเศรษฐกิจที่เกิดขึ้นกระจุกตัวอยู่เพียงบริษัทซึ่งผลิตและจำหน่ายสินค้าขั้นกลางระหว่างประเทศเพียงไม่กี่แห่ง ในระยะยาว ต่อให้ยุทธศาสตร์ joining GVC นี้ประสบความสำเร็จ ก็จะทำให้เกิดความเหลื่อมล้ำระหว่างทุนขนาดใหญ่และทุนขนาดเล็กมากขึ้นเรื่อย ๆ

ด้วยเหตุผลเหล่านี้ ถึงแม้การเชื่อมต่อเข้าไปสู่ห่วงโซ่มูลค่าโลกจะทำให้เศรษฐกิจขยายตัวเร็ว ง่าย และดูเย้ายวนใจ แต่ก็ ‘ไม่เพียงพอ’ ที่จะช่วยให้ประเทศกำลังพัฒนาหลุดจากกับดักรายได้ปานกลาง และเสี่ยงจะผูกมัด (lock-in) ให้ต้องผลิตด้วยระดับเทคโนโลยีต่ำ มูลค่าต่ำ และเหลื่อมล้ำสูง ยาวนาน

การเชื่อมต่อเชิงกลยุทธ์: เพิ่ม-ลด-เพิ่ม!

ในหนังสือด้านเศรษฐศาสตร์พัฒนาเล่มสำคัญชื่อ The Art of Economic Catch-up ตีพิมพ์ปี 2019 ศ.Keun Lee เสนอว่า หนทางที่เหมาะสมสำหรับประเทศกำลังพัฒนาไม่ใช่การโอบรับหรือปฏิเสธห่วงโซ่มูลค่าโลกอย่างง่ายๆ แต่คือ ‘การเชื่อมต่อเชิงกลยุทธ์’

แต่คำว่า “เชิงกลยุทธ์” มีหมายความว่าอย่างไรกันแน่?

เพื่อไขคำถามนี้เขาเสนอให้พวกเรามองลึกลงไปในข้อมูลเชิงประจักษ์ของประเทศที่ประสบความสำเร็จในการพัฒนาอุตสาหกรรมอย่างเกาหลีใต้และจีน

ภาพที่ 2 นำเสนอดัชนีวัด ‘ระดับการมีส่วนร่วมในห่วงโซ่มูลค่าโลก’ โดยใช้ข้อมูล Foreign value-added share of gross exports (FVA)[2] หากค่า FVA สูงขึ้นแปลว่า เศรษฐกิจของประเทศมีความสัมพันธ์ต่อการใช้วัตถุดิบจากต่างประเทศมาก และสะท้อนถึงการมีส่วนร่วมในห่วงโซ่มูลค่าโลกที่สูงขึ้นด้วย โดยเราจะพบว่า กรณีเกาหลีใต้มีรูปแบบการมีส่วนร่วมกับห่วงโซ่มูลค่าโลก 3 ระยะ

ระยะแรก 1970-1980: เกาหลีใต้เพิ่มการมีส่วนร่วมในห่วงโซ่มูลค่าโลกมากขึ้น โดยใช้จังหวะนี้พัฒนาหลายด้าน เช่น เก็บรวบรวมข้อมูลของอุตสาหกรรมที่ตนเองมีในระดับโลก ขยายความประหยัดต่อขนาดเพื่อลดต้นทุน และเสริมสร้างขีดความสามารถของผู้ประกอบการและแรงงานฝีมือให้สูงขึ้น กล่าวอีกแบบหนึ่งก็คือ เป็นช่วงเวลาที่ใช้ประโยชน์จากการเชื่อมต่อ GVC อย่างเต็มที่ตาม Baldwin แนะนำ

ที่มา: Keun Lee (2019: 94)

ระยะที่สอง 1980-1995: เมื่อเข้าสู่ทศวรรษที่ 1980s เกาหลีใต้เริ่มสูญเสียความสามารถทางการแข่งขันจากแรงงานราคาถูกให้แก่ประเทศเอเชียตะวันออกเฉียงใต้

แทนที่จะฝืนผูกตนเองกับห่วงโซ่มูลค่าโลกชุดเก่าและกดต้นทุนลงด้วยขนาดการผลิต เกาหลีใต้ทำในสิ่งที่ตรงกันข้ามกัน ได้แก่ การลงทุนครั้งใหญ่ทั้งจากรัฐและเอกชนเพื่อ ‘สร้างมูลค่าเพิ่มจากนวัตกรรม’ (Schumpeterian rent creation) และลดการนำข้าสินค้าขั้นกลางจากต่างประเทศลง (ทำให้ FVA ลด)

ในระยะนี้ ผู้ผลิตสัญชาติเกาหลีรายใหญ่เริ่มวิจัยและพัฒนานวัตกรรมเป็นของตนเอง สร้างเครือข่ายการผลิตท้องถิ่นที่ลึกมากขึ้น (Deepening domestic supply chains) รวมถึงพัฒนาตราสินค้าและเครือข่ายการค้าระหว่างประเทศของตนเอง เป็นต้น

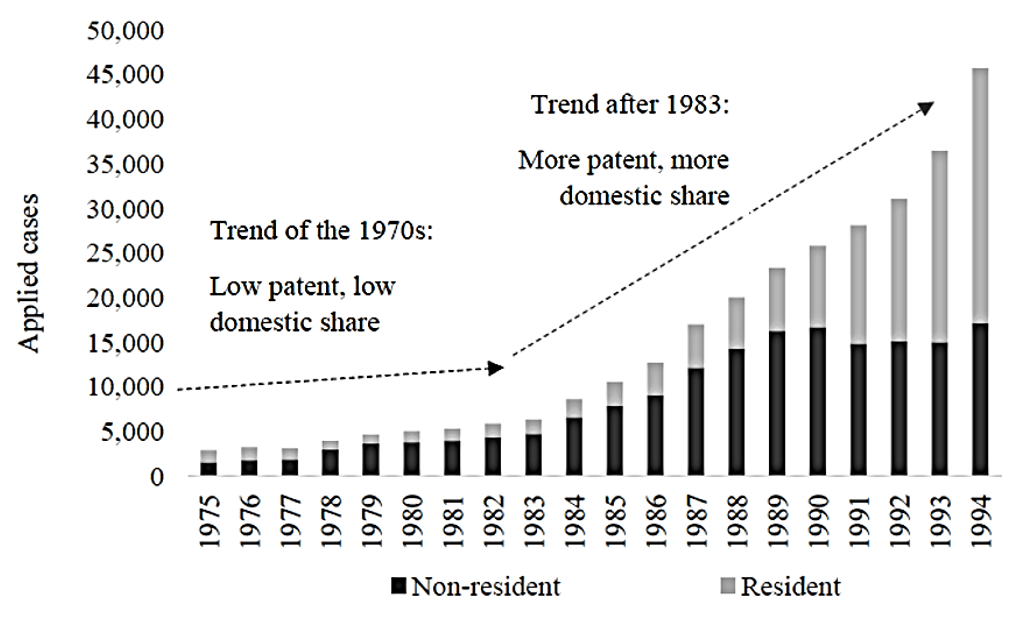

ผลการพัฒนาในระยะที่สองนี้คือ เอกชนมีขีดความสามรถสูงขึ้นพอจะลงทุนและพัฒนาเทคโนโลยีได้เอง มีการจดสิทธิบัตรของเกาหลีใต้เพิ่มสูงขึ้นอย่างมีนัยสำคัญหลัง 1980 (ภาพที่ 3) มีการอ้างอิงความรู้ระหว่างชาวเกาหลีด้วยกันสูงขึ้น (knowledge localization) และมีการกระจายรายได้ไปสู่ผู้ประกอบการภายในประเทศมากขึ้น

กล่าวได้ว่า การปรับตัวของรัฐและทุนเกาหลีใต้ในทศวรรษที่ 1990s ทำให้ประเทศเปลี่ยนจากผู้ไล่กวด กลายมาเป็นผู้นำในอุตสาหกรรมเทคโนโลยี และความได้เปรียบทางการค้าก็เปลี่ยนแปลงจากแรงงานราคาถูกไปสู่เทคโนโลยี ตราสินค้า และเครือข่ายการค้าที่ไพศาล

ที่มา: Keun Lee (2009)

ระยะที่สาม 1995-2010: เมื่อเกาหลีใต้กลายเป็นประเทศร่ำรวยและมีอุตสาหกรรมเทคโนโลยีแข็งแกร่ง จึงกลับเข้าสู่ห่วงโซ่มูลค่าโลกอีกครั้งหนึ่ง โดยกระจายขั้นตอนการผลิตซึ่งใช้แรงงานเข้มข้นไปสู่ประเทศค่าจ้างถูกอื่นๆ

สัญญาณที่ชัดเจนคือ การลงทุนโดยตรงไปต่างประเทศ (Outward Direct Investment – ODI) ที่มากขึ้นอย่างมีนัยสำคัญจากเกาหลีสู่ภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยเฉพาะในเวียดนาม (Nicolas, 2021: 12) ค่า FVA ของเกาหลีใต้จึงค่อยๆ ปรับตัวสูงขึ้น

แต่การเพิ่มสูงขึ้นของ FVA ในระยะที่สามนี้ไม่เหมือนระยะที่หนึ่ง เพราะเกาหลีใต้ไม่ได้เข้ามีส่วนร่วมกับห่วงโซ่มูลค่าโลกในฐานะ ‘ผู้พึ่งพิง’ หรือ ‘ชายขอบ’ ของห่วงโซ่มูลค่าอีกต่อไปแล้ว แต่เกาหลีใต้คือศูนย์กลางและมีเครือข่ายมูลค่าเป็นของตนเอง

ความเหมือน-ความต่าง ในประเทศกำลังพัฒนาอื่นๆ

การเชื่อมต่อเชิงกลยุทธ์แบบเกาหลีใต้นี้พบได้ในกรณีประเทศจีนเช่นกัน โดยมีการเชื่อมต่อ GVC มากขึ้นภายหลังปี 1995 เพื่อเรียนรู้และขยายกำลังการผลิต หลังจากปี 2005 บริษัทจีนเริ่มถักทอเครือข่ายมูลค่าภายในและพัฒนานวัตกรรมของประเทศจีนเอง จนเมื่อเกิดความแข็งแกร่งเพียงพอ ก็ทยอยแผ่ห่วงโซ่มูลค่าที่มีทุนจีนเป็นศูนย์กลางออกไปทั่วโลก ดังเช่นที่เห็นในปัจจุบัน

แต่รูปแบบการเชื่อมต่อเช่นนี้ไม่เกิดขึ้นในประเทศอย่างไทยและเม็กซิโก ซึ่งเน้นเชื่อมต่อกับห่วงโซ่มูลค่าโลกผ่านทุนบรรษัทข้ามชาติ (ค่า FVA จึงสูงโดยตลอด) ประเทศเหล่านี้มักมีการเติบโตที่ว่องไวในช่วงแรก แต่จะชะลอตัวลงอย่างรวดเร็ว ติดกับดักการผลิตสินค้าเทคโนโลยีต่ำ และได้ส่วนแบ่งมูลค่าจากตลาดโลกน้อยลงเรื่อยๆ ในระยะยาว

ในขณะที่บราซิลและอาร์เจนตินา ‘ไม่กระตือรือร้น’ ที่จะเข้าสู่ห่วงโซ่มูลค่าโลก แต่เน้นสร้างเครือข่ายการผลิตจากภายในประเทศเป็นหลัก (ค่า FVA จึงต่ำโดยตลอด) ถึงแม้ว่า วิธีการของบราซิลจะช่วยให้เกิดเครือข่ายการผลิตท้องถิ่นที่ลึกและซับซ้อน ทว่าก็ใช้เงินลงทุนมหาศาลต่อเนื่องยาวนาน จนอาจก่อความเสี่ยงด้านเสถียรภาพเศรษฐกิจ อาทิ ภาวะขาดดุลการคลังเรื้อรัง หนี้สาธารณะสูง และเงินเฟ้อ เป็นต้น

นัยต่อการทำนโยบายอุตสาหกรรม

โดยสรุป การเชื่อมต่อเชิงกลยุทธ์เพื่อพาเศรษฐกิจของประเทศเข้าสู่ห่วงโซ่มูลค่าโลกมีสามระยะ ได้แก่ ระยะเชื่อมต่อเพิ่มขึ้น โดยประเทศอยู่ชายขอบของห่วงโซ่มูลค่า ระยะเชื่อมต่อลดลง เพื่อสร้างเครือข่ายและขีดความสามารถภายในประเทศ และ ระยะเชื่อมต่อเพิ่มขึ้นโดยใช้ประเทศตนเองเป็นศูนย์กลาง

ในแต่ละระยะต้องการนโยบายอุตสาหกรรมที่เข้าไปสนับสนุน Gary Gereffi เรียกว่า ‘นโยบายอุตสาหกรรมแบบเน้นห่วงโซ่มูลค่า’ (GVC-oriented industrial policy)

นโยบายระยะแรก คือ (1) เปิดรับและส่งเสริมเงินลงทุนทางตรงระหว่างประเทศ (2) ส่งเสริมให้มีการร่วมทุนเพื่อเชื่อมต่อบริษัทท้องถิ่นให้ทำงานร่วมกับบรรษัทข้ามชาติ (3) สนับสนุนให้มีการ ‘ถ่ายทอดเทคโนโลยี’ และเร่งรัดการเรียนรู้ผ่านกระบวนการผลิต (4) ติดตามดูแลไม่ให้เกิดสภาพแข่งขันให้อยู่ในระดับเหมาะสม และ (5) ส่งเสริมการขยายการผลิตให้ได้ความประหยัดต่อขนาด

นโยบายระยะที่สอง คือ (1) ส่งเสริมให้เกิดความเข้มแข็งด้านวิจัยและพัฒนาเป็นของตนเอง ‘ในระดับบริษัท’ ของอุตสาหกรรมเป้าหมาย (2) เน้นสินค้าและกระบวนการผลิตที่มีลักษณะใหม่-แหวกแนว (niche) (3) พัฒนาเครือข่ายการผลิตภายในประเทศ และสร้างความเข้มแข็งของบริษัทขนาดกลางและขนาดย่อม (4) ส่งเสริมภาคเอกชนให้ขยายเครือข่ายการค้า เพิ่มมูลค่าตราสินค้า

นโยบายระยะที่สาม คือ (1) ส่งเสริมบริษัทที่มีศักยภาพสูงของท้องถิ่นให้ขยายการลงทุนโดยตรงไปต่างประเทศ (ODI) (2) การส่งเสริมให้บริษัทที่มีขีดความสามารถสูง ควบรวมบริษัทที่มีนวัตกรรมสูงในต่างประเทศ และ (3) เข้มงวดกับกฎหมายแข่งขันทางการค้า เพื่อให้มั่นใจว่าบริษัทที่มีศักยภาพสูงจะไม่ครอบงำตลาดในประเทศ แต่ต้องใช้ศักยภาพที่มีออกไปแข่งขันภายนอก-ระดับโลก

นโยบายเหล่านี้สามารถบรรลุได้ด้วย ‘เครื่องมือ’ หรือ ‘มาตรการ’ ย่อยมากมาย เช่น มาตรการภาษี เงินอุดหนุน เงินกู้ และการสนับสนุนที่มิใช่ตัวเงิน อย่างการประสานงาน หรือการอำนวยความสะดวกบริการภาครัฐ เป็นต้น

นโยบายทั้งสามระยะมีลักษณะเป็นวัฏจักร (cycles) กล่าวคือ เมื่อประสบความสำเร็จในการพาอุตสาหกรรมชุดหนึ่งเคลื่อนที่จากชายขอบเข้าสู่การเป็นศูนย์กลางห่วงโซ่มูลค่าโลกสำเร็จแล้ว ก็จะกลับมาเริ่มตั้งต้นปั้นอุตสาหกรรมใหม่ๆ จากชายขอบเข้าสู่ศูนย์กลางอีกครั้ง หมุนเวียนไปเช่นนี้ตลอด

ตัวอย่างเช่น เกาหลีใต้เองเมื่อประสบความสำเร็จในอุตสาหกรรม สารกึ่งตัวนำ และสินค้าอิเล็กทรอนิกส์ในช่วงทศวรรษที่ 1990s แล้ว ก็ต้องต้องหันมาพัฒนาอุตสาหกรรมดิจิทัล ปัญญาประดิษฐ์ และอุตสาหกรรมอวกาศ ซึ่งเป็นเป้าหมายใหม่ของประเทศในศตวรรษที่ 21

……

โดยสรุป รัฐควรสนับสนุนให้บริษัทท้องถิ่น ‘เชื่อมต่อเชิงกลยุทธ์’ เข้าสู่ห่วงโซ่มูลค่าโลก เพื่อที่จะเรียนรู้และขยายตัวให้ไว พัฒนาเทคโนโลยีและเครือข่ายการผลิตในระดับท้องถิ่นให้ลึก และผันตนเองเป็นศูนย์กลางของห่วงโซ่มูลค่าโลกให้ได้ในท้ายที่สุด

หากไม่ทำเช่นนี้ ก็เสี่ยงจะพาประเทศเข้าสู่ด้านมืดของห่วงโซ่มูลค่า และหลังชนฝาอยู่ที่กิจกรรมมูลค่า-เทคโนโลยีต่ำไปตลอดกาลครับ

Bibliography

Baldwin, Richard. 2011. Trade and industrialisation after globalisation’s 2nd unbundling: How building and joining a supply chain are different and why it matter. Working Paper 17716, NBER.

Lauridsen, Laurids S. 2018. “New Economic Globalization, New Industrial Policy and Late Development in the 21 st Century: A Critical Analytical Review.” Development Policy Review 36: 329-346.

Lee, Keun. 2009. How Can Korea be a Role Model for Catch-up Development? A Capability View. Research Paper No. 2009/34, United Nations University.

—. 2019. The Art of Economic Catch-Up: Barriers, Detours and Leapfrogging in Innovation Systems. Cambridge: Cambridge University Press.

Lee, Keun, Di Qu, and Zhuqing Mao. 2021. “Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea.” The European Journal of Development Research 33: 275-303.

Nicolas, Françoise. 2021. The Economic Pillar of Korea’s New Southern Policy. Asie.Visions, No. 120, Center for Asian Studies, The French Institute of International Relations (Ifri).

Richter, Felix. 2021. China Is the World’s Manufacturing Superpower. May 4. Accessed November 7, 2021. https://www.statista.com/chart/20858/top-10-countries-by-share-of-global-manufacturing-output/.

[1] ผู้เชี่ยวชาญด้านโยบายอุตสาหกรรมจาก Roskilde University, Denmark และนโยบายอุตสาหกรรมยานยนต์ของไทย

[2] วัดจากสัดส่วนของมูลค่าเพิ่มที่เกิดจากการผลิตและนำเข้าสินค้าขั้นกลางจากต่างประเทศ เทียบต่อมูลค่าส่งออกรวม