พงศ์ศักดิ์ เหลืองอร่าม เรื่อง

“It is not what we know, but what we do not know which we must always address, to avoid major failures, catastrophes and panics”

Richard Feynman

นักฟิสิกส์รางวัลโนเบล

ข้อความข้างต้นเป็นคำกล่าวที่แอนดี้ ฮาลเดน (Andy Haldane) หัวหน้านักเศรษฐศาสตร์แห่งธนาคารชาติอังกฤษ หยิบยกขึ้นมาเน้นถึงความสำคัญของการศึกษาเรื่อง ‘ความไม่แน่นอน’ และผลต่อการดำเนินนโยบายทางเศรษฐกิจ

ภายใต้สภาวะเศรษฐกิจในโลกยุคหลังวิกฤตการณ์ทางการเงินที่การเติบโตทางเศรษฐกิจเป็นไปอย่างเชื่องช้า จนเป็น ‘ความปกติรูปแบบใหม่’ หรือที่มักจะเรียกกันว่า ‘New Normal’ นั้น ดูเสมือนว่ากำลังเต็มไปด้วย ‘ความไม่ปกติ’ ทางด้านนโยบายเศรษฐกิจและการเมืองของประเทศอุตสาหกรรมขนาดใหญ่ ไม่ว่าจะเป็นแนวโน้มเศรษฐกิจของสหภาพยุโรปจากเรื่อง Brexit หรือแนวทางการบริหารนโยบายของประธานาธิบดี โดนัลด์ ทรัมป์

ในบทความนี้ เราจะมาดูกันว่านักวิชาการทางเศรษฐศาสตร์ในปัจจุบันได้พยายามศึกษาเรื่องความไม่แน่นอนทางเศรษฐกิจกันอย่างไร ซึ่งอาจจะทำช่วยให้เราสามารถติดตามดู ‘หน้าตา’ของสภาวะความไม่แน่นอนที่กำลังเกิดขึ้นในโลกได้

‘ความไม่แน่นอน’ และ ‘ความเสี่ยง’

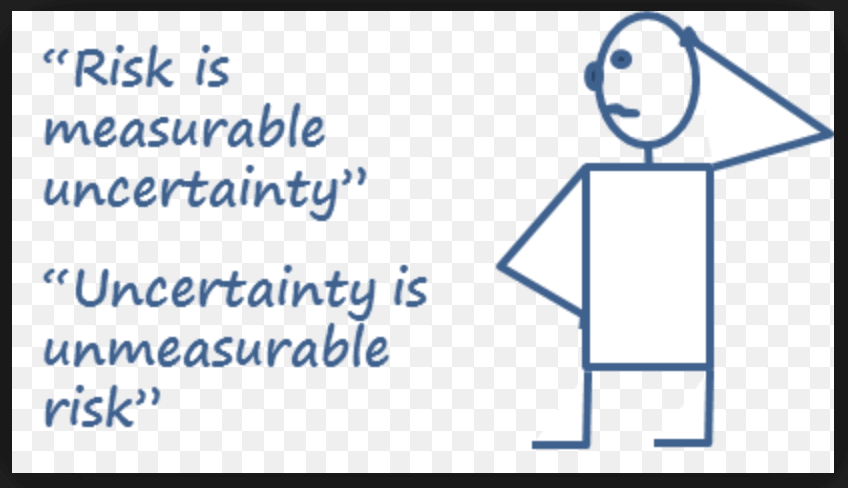

เราคงต้องมาทำความเข้าใจถึงนิยามของคำว่า ‘ความไม่แน่นอน’ กันก่อน เนื่องจาก ‘ความไม่แน่นอน’ (Uncertainty) และ ‘ความเสี่ยง’ (Risk) มักจะถูกใช้สลับกันไปมาจนดูเหมือนว่าเป็นสิ่งเดียวกัน นักเศรษฐศาสตร์คนแรกๆ ที่ได้แยกความหมายของสองคำนี้ให้แตกต่างกันชัดเจนขึ้น คือ แฟรงก์ เฮช. ไนต์ (Frank H. Knight) แห่งมหาวิทยาลัยชิคาโก ในหนังสือคลาสสิกที่ชื่อว่า “Risk, Uncertainty and Profit” ตีพิมพ์ในปี ค.ศ. 1921

ความเสี่ยง (Risk) ตามมุมมองของไนต์ คือเหตุการณ์ที่เราพอจะคาดเดาถึงผลลัพธ์ที่จะเกิดได้จากการคำนวนความน่าจะเป็น ตัวอย่างง่ายๆ คือ เวลาเรากำลังจะโยนเหรียญ แม้ว่าจะไม่รู้ผลลัพธ์ของการโยนในแต่ละครั้งว่าออกหัวหรือก้อย แต่รู้ได้ว่าโอกาสการเกิดหัวหรือก้อยของการโยนหลายๆ ครั้งจะอยู่ที่ 50:50

ขณะที่ความไม่แน่นอน (Uncertainty) คือเหตุการณ์ที่เราไม่สามารถคาดเดาหรือวัดได้ เนื่องจากเราไม่สามารถรู้ได้ถึงความน่าจะเป็นของผลลัพธ์ที่อาจเกิดขึ้นในแต่ละกรณี

แม้ว่าความไม่แน่นอนจะไม่สามารถวัดโดยตรงได้ นักวิชาการก็ยังสนใจที่จะศึกษาต่อเป็นจำนวนมากทั้งในเชิงทฤษฎีและเชิงนโยบาย เช่น ลาร์ส แฮนเซน (Lars Hansen) ผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ในปี 2013 ร่วมกับ ยูจีน ฟามา (Eugene Fama) และโรเบิร์ต ชิลเลอร์ (Robert Shiller) ได้แสดงปาฐกถาในงานรับรางวัล (Nobel Prize Lecture) ภายใต้ชื่อหัวข้อ “Uncertainty Outside and Inside Economic Models”

‘ความไม่แน่นอน’ วัดอย่างไร

สำหรับความพยายามที่จะวัดระดับความไม่แน่นอนทางเศรษฐกิจทางอ้อม งานชิ้นสำคัญที่ได้รับความสนใจในปัจจุบันเป็นอย่างมากในต่างประเทศทั้งวงนักวิชาการและวงผู้วางนโยบาย คืองานวิจัยของ Scott Baker, Nicholas Bloom and Steven Davis (2016) ชื่อว่า Measuring Economic Policy Uncertainty

Baker, Bloom and Davis ได้นำเสนอวิธีการวัดโดยประยุกต์ใช้เครื่องมือทางด้านเหมืองข้อความ (Text mining)กับข้อมูลข่าว โดยเชื่อว่าเราสามารถที่สร้างตัวแทน (proxy) ที่สะท้อนถึงระดับความไม่แน่นอนทางนโยบายเศรษฐกิจ ด้วยการนับจำนวนข่าวที่มีคำ 3 กลุ่มคำปรากฏในเนื้อข่าว คือ (1) ‘economic หรือ economy’ (2) ‘uncertainty’ และ (3) คำที่เกี่ยวข้องกับนโยบายเศรษฐกิจ หรือ policy term sets เช่น กลุ่มคำด้านนโยบายการคลัง (เช่น ภาษี การใช้จ่ายภาครัฐ เป็นต้น) และกลุ่มคำด้านนโยบายการเงิน (เช่น อัตราดอกเบี้ย ธนาคารกลาง เป็นต้น)

ดังนั้น หากมีข่าวที่เขียนเกี่ยวกับความไม่แน่นอนทางนโยบายในช่วงเวลาหนึ่งเป็นจำนวนมาก ก็น่าจะแสดงให้เห็นว่าระดับความไม่แน่นอนกำลังเพิ่มสูงขึ้น

ทั้งนี้ Baker, Bloom and Davis ยังได้จัดทำเว็บไซต์ www.policyuncertainty.com ขึ้น เพื่อให้ผู้สนใจเข้าไปดูระดับความไม่แน่นอนทางนโยบายของประเทศต่างๆ และนำไปวิเคราะห์ต่อได้อีกด้วย

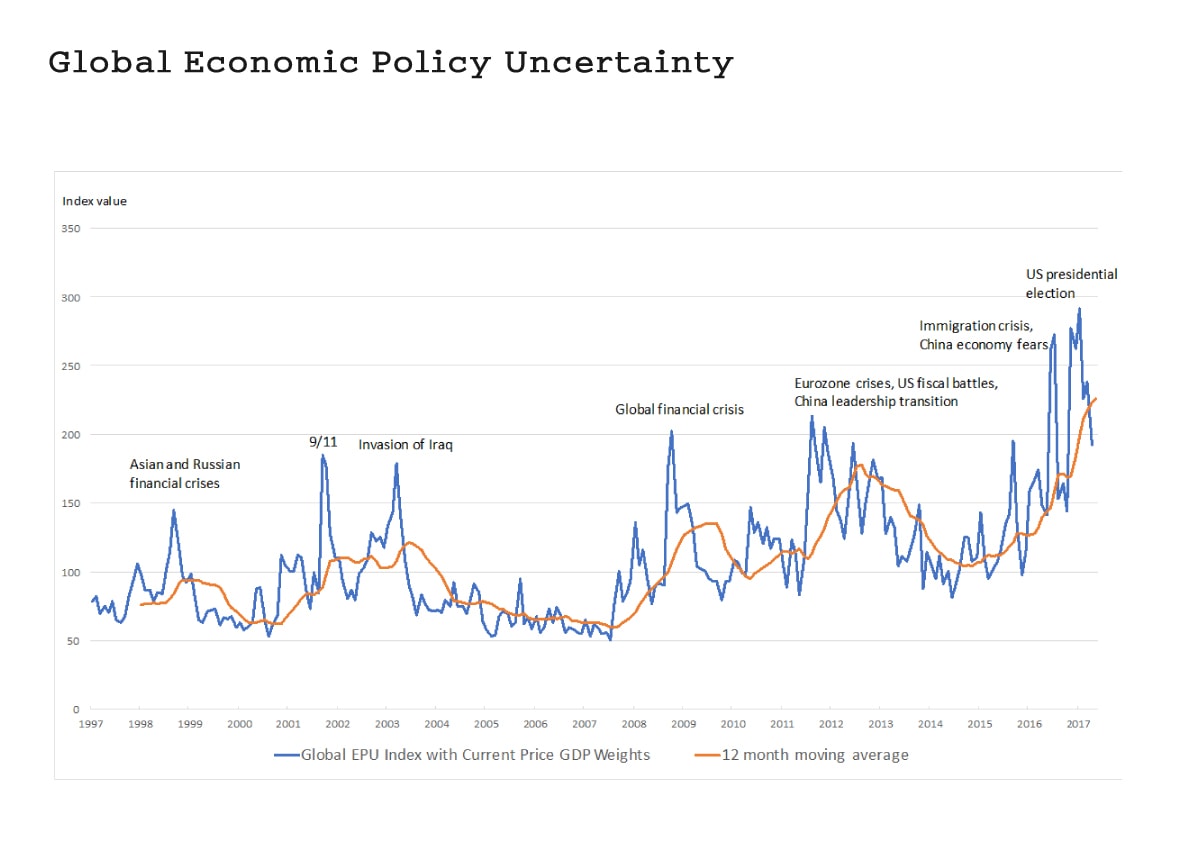

ความไม่แน่นอนของนโยบายเศรษฐกิจโลกทะยานสูงขึ้น

รูปข้างบนนี้ทำให้เราพอมองเห็นถึง ‘พลวัต’ ของสภาวะความไม่แน่นอนของนโยบายเศรษฐกิจโลก (Global Economic Policy Uncertainty) ที่เกิดขึ้นในระยะ 20 ปีที่ผ่านมาจนถึงปัจจุบัน ภาพดังกล่าวนี้ได้สะท้อนให้เห็นอย่างชัดเจนว่า ความไม่แน่นอนทางนโยบายเศรษฐกิจในโลกเพิ่มระดับขึ้นโดยเฉลี่ยตั้งแต่วิกฤตการณ์การเงินโลกในปี 2008 และได้ทะยานเพิ่มสูงขึ้นเป็นอย่างมากในช่วงสองปีที่ผ่านมา

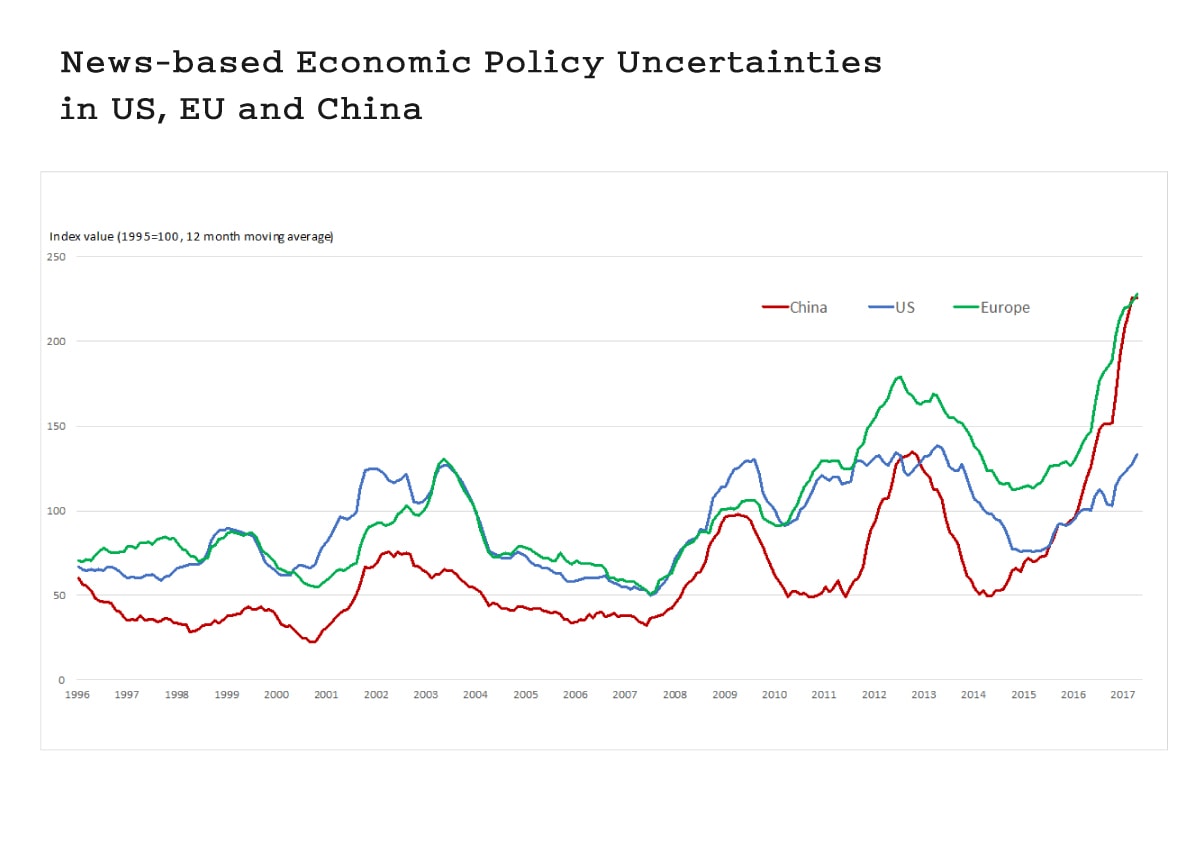

เมื่อลงมาดูรายละเอียดในระดับประเทศที่สำคัญต่อเศรษฐกิจโลกคือ สหรัฐอเมริกา สหภาพยุโรป และจีน จะพบว่าความไม่แน่นอนทางนโยบายเศรษฐกิจของทั้งสามประเทศ โดยเฉพาะในสหภาพยุโรปและจีนกำลังพุ่งสูงขึ้นอย่างที่ไม่เคยเป็นมาก่อน ดังรูปด้านล่างนี้

ผลกระทบของ ‘ความไม่แน่นอน’ ต่อระบบเศรษฐกิจ

ในส่วนของผลกระทบต่อระบบเศรษฐกิจ มีงานวิจัยที่บ่งชี้ว่า ความไม่แน่นอนที่สูงขึ้นส่งผลลบต่อกิจกรรมทางเศรษฐกิจอย่างมีนัยสำคัญทั้งระยะสั้นและระยะยาว เนื่องจากในระยะสั้น เมื่อผู้บริโภคและผู้ผลิตมีความกังวลถึงความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นก็อาจเลือกที่จะชะลอหรือเลื่อนการบริโภคและการลงทุนออกไป การเลื่อนการลงทุนอาจส่งผลต่อเนื่องไปยังฝั่งอุปทานของระบบเศรษฐกิจ และทำให้ศักยภาพการผลิตของประเทศลดลงในระยะยาวได้

เมื่อเห็นภาพความไม่แน่นอนทางเศรษฐกิจที่กำลังสูงขึ้นอย่างน่ากังวลในโลกแล้ว อาจถึงเวลาที่นักเศรษฐศาสตร์และผู้บริหารนโยบายคงต้องมาทำการวิเคราะห์ให้มากขึ้นว่าความไม่แน่นอนทางเศรษฐกิจของโลกส่งผลกระทบต่อเศรษฐกิจในประเทศไทยอย่างไร เพื่อจะได้เตรียมตัวรับมือพายุทางเศรษฐกิจจากภายนอกได้อย่างทันท่วงที

อ่านเพิ่มเติม

Scott R. Baker, Nicholas Bloom and Steven J. Davis (2016). “Measuring Economic Policy Uncertainty”. Quarterly Journal of Economics, November 2016.