André François McKenzie ภาพประกอบ

1.

วันอังคารที่ 7 กันยายนที่ผ่านมาได้ถูกจารึกไว้ในหน้าประวัติศาสตร์การเงินโลกว่าเป็นวันที่เงินคริปโต (Cryptocurrency) อย่างบิตคอยน์ (Bitcoin) ได้ถูกรับรองว่า ‘ชำระหนี้ได้ตามกฎหมาย’ เป็นครั้งแรกโดยรัฐบาลของประเทศเอล ซัลวาดอร์ และนั่นทำให้เอล ซัลวาดอร์ เป็นประเทศแรกในโลกที่ประกาศให้บิตคอยน์มีสถานะเป็นสกุลเงินประจำชาติ

และในช่วงเช้าของวันเดียวกันนั้นเอง นักลงทุนทั่วโลกก็ได้เห็นราคาของบิตคอยน์ร่วงจากระดับราว 50,000 กว่าเหรียญสหรัฐ ลงมาต่ำกว่า 43,000 ดอลลาร์ในเวลาเพียงไม่กี่ชั่วโมง

ความผันผวนของราคาเหรียญคริปโตเป็นเรื่องที่คนในวงการการเงินทราบกันดี และการลงทุนในเหรียญคริปโตก็ถูกจัดว่าเป็นการลงทุนที่มีความเสี่ยงสูงมากด้วย ดังนั้นการที่เอล ซัลวาดอร์ตัดสินใจใช้บิตคอยน์เป็นเงินสกุลประจำชาติของตน จึงดูเป็นเรื่องที่แหวกธรรมเนียมปฏิบัติของธนาคารกลางเลยทีเดียว เพราะธนาคารกลางทั่วโลกต่างล้วนมีพันธกิจหลักคือการดูแลรักษาให้สกุลเงินประจำชาติตนมีเสถียรภาพ มีอำนาจซื้อที่มั่นคง ไม่ผันผวน

แต่ดูเหมือนว่ารัฐบาลเอล ซัลวาดอร์จะไม่ได้มองว่าความผันผวนของราคาบิตคอยน์เป็นความเสี่ยงที่พึงหลีกเลี่ยงแต่อย่างใด เพราะในช่วงเช้าที่ราคาบิตคอยน์ได้ร่วงลงอย่างหนักนั้น รัฐบาลเอล ซัลวาดอร์ ได้เข้ากว้านซื้อเหรียญบิตคอยน์มาเติมคลังอีกจำนวน 150 เหรียญ หลังจากที่ได้ซื้อมาในวันก่อนหน้านั้นแล้วจำนวน 400 เหรียญ ส่งผลให้เหรียญบิตคอยน์ที่รัฐบาลของประเทศเอล ซัลวาดอร์สั่งสมมีมูลค่าทั้งหมด 550 เหรียญ

อย่างไรก็ตาม เหรียญบิตคอยน์ที่รัฐบาลถือครองนี้ไม่ได้ถูกใช้เพื่อเป็นทุนสำรองฯ เหมือนกับที่ประเทศอื่นๆ ถือครองเงินตราสกุลหลักของโลกไว้สำหรับหนุนหลังการออกธนบัตร แต่เหรียญเหล่านี้มีไว้เพื่อรองรับการเปลี่ยนผ่านออกจากระบบ ‘Dollarization’ ซึ่งก็คือการใช้เงินดอลลาร์สหรัฐเป็นเงินตราสำหรับการดำเนินธุรกรรมทางเศรษฐกิจทุกประเภทในประเทศ ซึ่งเป็นระบบที่เอล ซัลวาดอร์ใช้มาตลอด 20 ปีที่ผ่านมา

เมื่อมีการประกาศให้บิตคอยน์เป็นสกุลเงินหลักของประเทศ รัฐบาลเอล ซัลวาดอร์จึงต้องเตรียมเหรียญบิตคอยน์ให้พร้อมสำหรับเงินดอลลาร์ที่ประชาชนจะนำไปแลกเปลี่ยนกับทางการ โดยประชาชนเอล ซัลวาดอร์สามารถแลกเงินได้จากตู้บริการของทางการที่ตั้งไว้ตามจุดต่างๆ นับตั้งแต่วันอังคารที่ 7 กันยายนเป็นต้นไป

ปรากฎการณ์ Dollarization มักพบในประเทศที่ประสบปัญหาเงินเฟ้ออย่างรุนแรงจนรัฐบาลหมดหนทางแก้ไข และในที่สุดต้องยอมยกธงขาว เลิกการพิมพ์เงินของตนเอง และหันมาใช้เงินดอลลาร์สหรัฐเป็นเงินสกุลหลักสำหรับการทำธุรกรรมทางเศรษฐกิจภายในประเทศแทน โดยประเทศที่นำระบบ Dollarization มาใช้ได้แก่ เอกวาดอร์ ปานามา ไลบีเรีย และกัมพูชา

อย่างไรก็ดี เอล ซัลวาดอร์นั้นแตกต่างออกไป เพราะเอล ซัลวาดอร์ไม่ได้ประสบปัญหาเงินเฟ้อรุนแรง หรือมีปัญหาด้านเศรษฐกิจมหภาคที่ไร้เสถียรภาพเกินควบคุมแต่อย่างใด ตรงกันข้ามสุขภาพเศรษฐกิจมหภาคของประเทศในปี 2001 จัดว่าอยู่ในระดับที่มั่นคงแข็งแรง แต่แล้วจู่ๆ เอล ซัลวาดอร์ก็ประกาศยกเลิกเงินโคลอน (Colon) หันมาใช้เงินดอลลาร์สหรัฐแทน เพราะหวังว่าการใช้เงินสกุลเดียวกันกับสหรัฐฯ จะกระชับความสัมพันธ์ทางเศรษฐกิจกับประเทศมหาอำนาจ และกระตุ้นการลงทุนจากต่างประเทศ ซึ่งจะช่วยให้เศรษฐกิจเติบโตได้

น่าเสียดายที่ภาพฝันที่จะได้เห็นการไหลทะลักเข้าไปของเงินลงทุนจากต่างชาติและการขยายตัวทางเศรษฐกิจอย่างก้าวกระโดด ไม่ได้เกิดขึ้นจริงเลยในระยะเวลา 20 ปีที่ผ่านมา ซ้ำร้ายกว่านั้นระบบ Dollarization ยังได้ตัดเครื่องมือในการบริหารเศรษฐกิจมหภาคของรัฐบาลออกไป กล่าวคือ ประเทศเอล ซัลวาดอร์ไม่สามารถนโยบายการเงินเพื่อดูแลเศรษฐกิจของตัวเองได้มาเป็นเวลา 20 ปีแล้ว

มองย้อนกลับไปพิจารณาถึงการตัดสินใจเปลี่ยนระบบการเงินของประเทศในครั้งนั้น จะเห็นได้ว่าเป็นการตัดสินใจที่แหวกธรรมเนียมปฏิบัติและสุ่มเสี่ยง ไม่แพ้การตัดสินใจการปลดแอกจากระบบ Dollarization ด้วยการใช้บิตคอยน์เป็นเงินประจำชาติในวันนี้ ไม่เพียงแต่ตลาดการเงินที่เฝ้ามองวิวัฒนาการของบทบาทเหรียญคริปโตนับจากนี้ไป แต่ฟากฝั่งของนักวิชาการเศรษฐศาสตร์ก็สนใจติดตามด้วยเช่นกันว่า อนาคตทางเศรษฐกิจและความเป็นอยู่ของประชาชนเอล ซัลวาดอร์ จะเป็นไปในทิศทางใด ประวัติศาสตร์ของความคาดหวังที่ไม่เป็นจริงเมื่อ 20 ปีก่อนจะย้อนกลับมาหลอกหลอนชาวเอล ซัลวาดอร์อีกครั้งหรือไม่

2.

มีการบันทึกว่ามนุษย์เริ่มใช้เงินเป็นสื่อกลางในการแลกเปลี่ยนเป็นครั้งแรกเมื่อราว 5,000 ปีก่อน จนปัจจุบันนี้ โลกเรามีเงินตราอยู่ทั้งสิ้น 180 สกุลเงิน

ตรงกันข้ามกับเหรียญคริปโตที่มีจุดเริ่มต้นบนหน้าประวัติศาสตร์เมื่อไม่นานนี้ นั่นคือเมื่อปี 2009 ที่บิตคอยน์ได้เปิดตัวในฐานะเงินคริปโตชนิดแรก นับจากวันนั้นเป็นต้นมาก็มีเงินคริปโตก่อกำเนิดตามมาอีกมากมาย จนในปัจจุบันมีจำนวนสกุลเงินคริปโต ทั้งสิ้นกว่า 4,000 สกุลเงินแล้ว (ตัวเลข ณ เดือนมกราคม 2021)

ตลาดเหรียญคริปโตไม่ต่างไปจากตลาดเสรีที่ไร้การควบคุมจากภาครัฐ เปิดกว้างสำหรับการนำเสนอตัวเลือกเงินดิจิทัลใหม่ๆ ให้เข้ามาแข่งขันกันได้โดยไม่มีอะไรปิดกั้น ตลาดนี้จึงเป็นโลกที่เต็มไปด้วยความท้าทาย อีกทั้งยังมีศักยภาพที่จะพัฒนาต่อยอดได้อีกมากจากเทคโนโลยีใหม่ๆ

ในยุคโลกไร้พรมแดนที่คนทั่วทุกมุมโลกสามารถเข้าถึงนวัตกรรมล่าสุดได้อย่างง่ายดาย คนไทยจำนวนไม่น้อยให้ความสนใจ และถือครองเหรียญคริปโตในฐานะสินทรัพย์ทางเลือกมาหลายปีแล้ว การเติบโตของตลาดเหรียญคริปโตในช่วงปีที่ผ่านมา กอปรกับราคาบิตคอยน์ที่เพิ่มสูงเป็นประวัติการณ์ได้ช่วยดึงราคาของเหรียญคริปโตอื่นๆ ขึ้นตามไปด้วย การเก็บสะสมเหรียญคริปโตในช่วงปีที่ผ่านมาจึงสร้างกำไรให้กับผู้ลงทุนมหาศาล และดึงดูดผู้สนใจรายใหม่ๆ เข้าลงทุนเพิ่มเป็นเงาตามตัว

เมื่อจำนวนคนไทยที่ถือครองเหรียญคริปโตมีเพิ่มมากขึ้น ผู้ประกอบการหลายรายในบ้านเราจึงเปิดทางเลือกให้ลูกค้าสามารถจ่ายเหรียญคริปโตเพื่อชำระค่าสินค้าแทนเงินบาทได้ แม้ว่าธนาคารแห่งประเทศไทยจะยังไม่ได้รับรองว่าเงินคริปโตสามารถใช้ชำระหนี้ได้ตามกฎหมายก็ตาม

ปัจจุบันนี้ เราสามารถใช้เหรียญคริปโตซื้ออาหารจากผู้ประกอบการรายย่อย ไม่ว่าจะเป็นร้านปลาเผาในจังหวัดลำพูน ร้านก๋วยเตี๋ยวใกล้มหาวิทยาลัยขอนแก่น หรือร้านครัวซองก์ย่านพระราม 9 แถมยังสามารถใช้เงินคริปโตเพื่อซื้อสินค้ามูลค่าสูงอย่างคอนโดหรือรถซูเปอร์คาร์นำเข้าได้อีกด้วย

กล่าวได้ว่าเหรียญคริปโตนั้นไม่ได้มีบทบาทเพียงแค่เป็น ‘สินทรัพย์ทางเลือก’ แต่ยังได้เพิ่มหน้าที่ของการเป็น ‘เงินทางเลือก’ ของคนยุคใหม่ไว้อีกด้วย ระบบการชำระเงินในปัจจุบันจึงเป็นระบบที่ใช้เงินตราแบบดั้งเดิม คู่ขนานไปกับระบบที่ผู้บริโภคสามารถชำระค่าสินค้าได้ด้วยเงินดิจิทัล

3.

ธนาคารกลางทั่วโลกต่างจับตาดูพัฒนาการของเหรียญคริปโตอย่างใกล้ชิด และเริ่มจะเห็นว่าการเติบโตของตลาดเหรียญคริปโตอาจกลายมาเป็นภัยคุกคามอำนาจในการใช้นโยบายการเงินเพื่อดูแลเศรษฐกิจมหภาคในอนาคตอันใกล้นี้ได้

แม้ว่าวันนี้อาจมีเพียงบางซอกมุมเล็กๆ ในระบบเศรษฐกิจเท่านั้นที่พร้อมใช้เงินคริปโตควบคู่ไปกับเงินตราสกุลหลักของประเทศ แต่หากเมื่อใดที่ความนิยมใช้เงินคริปโตแผ่ขยายเป็นวงกว้างจนครอบคลุมทั่วพื้นที่เศรษฐกิจแล้ว เมื่อนั้นนโยบายการเงิน (ซึ่งทำงานผ่านการปรับปริมาณเงินหมุนเวียนในระบบเศรษฐกิจ) จะด้อยประสิทธิภาพลงในทันที และธนาคารกลางจะถูกลดบทบาทในการดูแลเศรษฐกิจลง จนไม่ต่างไปจากธนาคารกลางในระบบ Dollarization ในที่สุด

แนวทางที่ธนาคารกลางทั่วโลกเลือกใช้เพื่อรับมือกับการขยายตัวของตลาดเหรียญคริปโต คือดำเนินการเร่งศึกษาและพัฒนาเงินดิจิทัลของตัวเองขึ้นมา หรือที่เรียกว่า ‘เงินดิจิทัลของธนาคารกลาง’ (Central Bank Digital Currency) ซึ่งเรียกโดยย่อว่า CBDC

โครงการพัฒนา CBDC นี้มีทั้งแบบที่ใช้ CBDC หมุนเวียนระหว่างธนาคาร (เรียกว่า Wholesale CBDC) และในแบบที่เปิดให้คนทั่วไปเข้าถึง (เรียกว่า Retail CBDC) ธนาคารกลางของแต่ละประเทศต่างเลือกพัฒนาโครงการนำร่องของตนในรูปแบบใดรูปแบบหนึ่งก่อน โดยธนาคารแห่งประเทศไทยของเราได้เลือกพัฒนาโครงการในแบบของ Wholesale CBDC ภายใต้ชื่อโครงการ ‘อินทนนท์’ ซึ่งเริ่มดำเนินการไปแล้วตั้งแต่ 4 ปีก่อน และคาดว่าจะนำ Retail CBDC ที่เป็นเงินบาทออกทดลองใช้ราวกลางปีหน้า

ตามแผนยุทธศาสตร์การพัฒนา CBDC โครงการอินทนนท์จะช่วยลดต้นทุนการชำระเงินระหว่างธนาคารและลดต้นทุนการทำธุรกรรมทางการเงินระหว่างประเทศอย่างมีนัยสำคัญ อย่างไรก็ดี เนื่องจากโครงการนี้เป็นเสมือนกับการปรับปรุงระบบหลังบ้านของสถาบันการเงิน ผู้ใช้งานรายย่อยโดยส่วนใหญ่จึงไม่ได้รับรู้ถึงความก้าวหน้า และอาจมองไม่เห็นถึงประโยชน์ที่ได้รับจากโครงการเท่าใดนัก

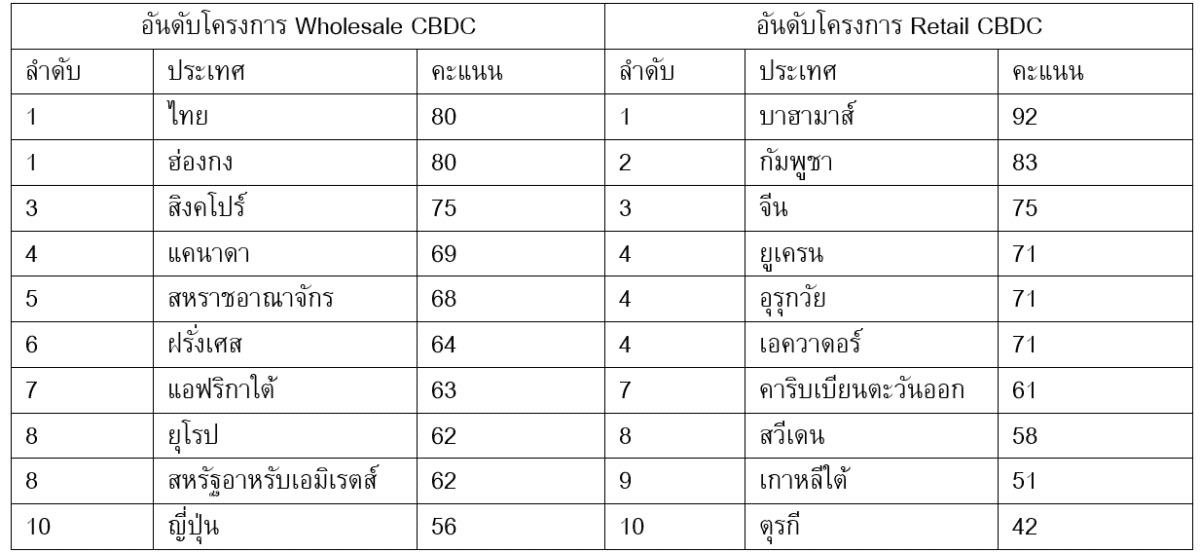

แต่คนในวงการการเงินมองตรงกันข้าม เพราะล่าสุดโครงการ Intanon-LionRock ซึ่งเป็นความร่วมมือระหว่างธนาคารแห่งประเทศไทยและธนาคารกลางของฮ่องกงที่อำนวยความสะดวกให้กับการชำระเงินข้ามประเทศ ได้รับการประเมินจาก Price Waterhouse Coopers (PwC) ว่าเป็นโครงการที่มีความก้าวหน้าเป็นอันดับหนึ่งของโลกในด้านการพัฒนาเงินดิจิทัลสำหรับการทำธุรกรรมระหว่างธนาคาร (Wholesale CBDC) จากการจัดอันดับความพร้อมของการใช้เงินดิจิทัลของธนาคารกลางในปีนี้

สำหรับการจัดอันดับความพร้อมในการใช้เงินดิจิทัลฝั่ง Retail นั้น PwC ให้คะแนนประเทศบาฮามาสและประเทศกัมพูชา มีความพร้อมในการใช้เงินดิจิทัลของธนาคารกลางสำหรับประชาชน เป็นอันดับ 1 และ 2 ของโลกตามลำดับ จากการที่ประเทศทั้งสองได้นำ CBDC ให้ประชาชนทั่วไปใช้งานกันแล้วตั้งแต่ปลายปีก่อน โดยเงินดิจิทัลของบาฮามาสมีชื่อว่า Sand Dollar ส่วนโครงการ Retail CBDC ของกัมพูชามีชื่อเรียกว่า Bakong

เมื่อไล่ดูรายชื่อประเทศที่ติดอันดับที่มีความพร้อมของการใช้ Retail CBDC ทั้ง 10 อันดับ เป็นที่น่าสังเกตว่า ไม่ปรากฎชื่อของประเทศมหาอำนาจทางเศรษฐกิจของโลกตะวันตกปรากฏอยู่เลย ยกเว้นเพียงสวีเดนเท่านั้นที่มีชื่อติดอันดับที่ 8 ตรงกันข้ามกลับพบรายชื่อประเทศที่ใช้ระบบ Dollarization อย่างกัมพูชา เอกวาดอร์ รวมถึงประเทศที่สัดส่วนของประชากร ‘Unbank’ (หมายถึง สัดส่วนของประชากรที่ไม่มีบัญชีเงินฝากกับธนาคารพาณิชย์เลย จึงประสบปัญหาการเข้าถึงบริการธนาคาร) ไม่น้อยกว่าร้อยละ 30 อาทิ ยูเครน อุรุกวัย และตุรกี [1] (รวมทั้งกัมพูชาที่ประชากรร้อยละ 54 ประสบปัญหาดังกล่าว)

อันที่จริงกลุ่มประเทศแถบทะเลแคริบเบียน อย่างบาฮามาสและกลุ่มประเทศแถบแคริบเบียนตะวันออก ก็ประสบปัญหาการเข้าถึงบริการธนาคารเช่นกัน เพราะประชากรในประเทศเหล่านี้ กระจายตัวอยู่ตามหมู่เกาะมากมาย ทำให้ความหนาแน่นของประชากรในบางพื้นที่ไม่มากพอที่จะจูงใจให้ธนาคารไปเปิดสาขาบนเกาะนั้นๆ ประชากรที่อาศัยตามหมู่เกาะเหล่านี้จึงต้องพึ่งพาบริการโอนเงิน หรือการขึ้นเช็คจากช่องทางอื่นที่มีต้นทุนสูงมาก ดังนั้นการนำ Retail CBDC เข้ามาใช้จึงเป็นการช่วยแก้ปัญหาเรื่องการเข้าถึงบริการธนาคารได้ตรงเป้า เพราะการรับส่งเงินดิจิทัลนั้นสามารถทำผ่านอินเตอร์เน็ตได้โดยแทบไม่ต้องเสียค่าใช้จ่ายเลย

กล่าวได้ว่าหลายประเทศที่พัฒนา Retail CBDC ไปได้ไกล มีลักษณะใดลักษณะหนึ่งที่คล้ายกัน คือเป็นประเทศที่ธนาคารกลางต้องการยึดอำนาจในการดำเนินนโยบายการเงินกลับคืนมา (เช่น กัมพูชา และเอกวาดอร์) หรือไม่ก็เป็นประเทศที่ประชากรจำนวนมากไม่สามารถเข้าถึงบริการธนาคารได้ (เช่นกลุ่มประเทศแถบทะเลแคริบเบียน)

นี่จึงชวนให้สงสัยต่อไปว่า แล้วบรรดาประเทศที่ไม่ได้ประสบปัญหาทางการเงินและการธนาคารเช่นนี้ Retail CBDC จะเข้ามาเติมเต็มในส่วนใดได้?

ดังที่ปรากฏในตารางอันดับฝั่ง Retail CBDC ของรายงาน PwC ข้างต้น ซึ่งแทบไม่ปรากฏชื่อประเทศที่มีระบบการชำระเงินที่ก้าวหน้าอย่าง สหรัฐฯ ญี่ปุ่น หรือสหราชอาณาจักร แต่อย่างใด หรือแม้แต่ในบ้านเราเองที่มีช่องทางการชำระเงินอิเล็กทรอนิกส์ (e-payment) ที่หลากหลายมาก ไม่ว่าจะเป็น mobile banking พร้อมเพย์ การชำระค่าสินค้าออนไลน์ รวมไปถึงเป๋าตัง

เมื่อกวาดตามองภูมิทัศน์ของระบบการชำระเงินในขณะนี้ ยังมองไม่เห็นเลยว่าจะมีช่องโหว่หรือรูรั่วใดให้ Retail CBDC เข้ามาอุด

[1] ที่มา https://www.gfmag.com/global-data/economic-data/worlds-most-unbanked-countries