แบ๊งค์ งามอรุณโชติ เรื่อง

ในบทความตอนที่ 1 ผู้เขียนได้ทบทวนผลกระทบของ COVID-19 ว่าได้แพร่ระบาดไปทั่วโลก มีผลทำให้ระบบเศรษฐกิจโลกเข้าสู่ภาวะถดถอยเป็นที่เรียบร้อยแล้ว ประเทศไทยซึ่งเชื่อมโยงกับระบบโลกก็ได้รับผลกระทบเช่นเดียวกัน ทั้งยังได้ระบุถึงความเปราะบาง 4 ประการที่สำคัญของระบบเศรษฐกิจไทย ได้แก่

1. เศรษฐกิจภาพรวมที่ชะลอตัวเรื่อยมาหลังปี 2561 และมีสัญญาณชะลอตัวชัดเจนในปลายปี 2562

2. หนี้สินครัวเรือนของไทยมีสัดส่วนสูงมากขึ้นเรื่อยๆ ส่งผลให้ครัวเรือนไทยเปราะบางต่อการลดลงของรายได้

3. แรงงานนอกระบบไทยมีสัดส่วนสูงมาก แรงงานเหล่านี้ราวครึ่งหนึ่งมีรายได้น้อย

4. ภัยแล้งที่รุนแรงอย่างมาก ปัจจุบันเขื่อนกว่า 18 แห่งมีน้ำน้อยอยู่ในระดับวิกฤต ทำให้ภาคเกษตรเป็นเบาะรองกระแทกให้แก่วิกฤตในภาคอุตสาหกรรมหรือภาคบริการไม่ได้เหมือนปกติ

ปัจจัยทั้งสี่นี้มีผลอย่างยิ่งต่อการเข้าใจผลกระทบของ COVID-19 ดังที่จะได้กล่าวต่อไปเป็นลำดับ

ในตอนที่สองนี้ ผู้เขียนจะชวนขบคิดสองเรื่องคือ ประการแรก การก่อตัวและกลไกส่งผลของวิกฤตเศรษฐกิจ (หากจะเกิดขึ้น) โดยหวังว่าถ้าเราเข้าใจช่องทางส่งผ่านวิกฤตได้ชัดเจน จะทำให้เราสกัดกั้นมันได้ดียิ่งขึ้น และประการที่สอง คือ การเปรียบเทียบวิกฤตที่อาจจะเกิดขึ้นนี้กับวิกฤตปี 2540 ว่าจะมีความแตกต่างกันอย่างไรบ้าง

กลไกก่อตัวและช่องทางส่งผ่านวิกฤตเศรษฐกิจ ในสถานการณ์ COVID-19

ตัวแปรสำคัญในการพิจารณาว่าวิกฤตจะก่อตัวหรือไม่นั้น คือ ‘ระยะเวลา’ และ ‘มาตรการ’ ในการแก้ไขปัญหา COVID-19 หากระยะเวลาดังกล่าว ทอดยาวออกไป ก็จะเพิ่มความน่าจะเป็นในการเกิดวิกฤตมากยิ่งขึ้น เบื้องต้น ธนาคารแห่งประเทศไทยมีสมมติฐานว่าจะสามารถควบคุมสถานการณ์ได้ในระยะเวลา 6 เดือน (สถานการณ์ดีขึ้นและกิจกรรมทางเศรษฐกิจเริ่มกลับมาดำเนินการได้) หลังจากนั้น อาจต้องใช้เวลาอีกโดยประมาณ 6-12 เดือน เพื่อที่จะมีวัคซีนสำหรับ COVID-19 ผลิตในระดับอุตสาหกรรม[1] และใช้เวลายาวนานกว่านั้นในการกระจายไปทั่วโลก ซึ่งทำให้อัตราการตายลดลง และคนกลับมามีปฏิสัมพันธ์ได้ตามปกติ

ด้วยระยะเวลายาวนานเช่นนี้ หากไม่มีมาตรการเศรษฐกิจจากภาครัฐที่หนักแน่นและตรงเป้า ผู้ประกอบการไทย ทั้งรายเล็ก กลาง ใหญ่ เกษตรกร แรงงานนอกระบบที่ขาดสภาพคล่องก็จะต้องประสบวิกฤตจำนวนมาก เพื่อให้เห็นภาพ เราอาจะยกข้อมูลจริงบางภาคเศรษฐกิจมาเป็นตัวอย่าง

ในภาคการท่องเที่ยว ช่วงมีนาคม จำนวนนักท่องเที่ยวชาวต่างชาติรายวันที่เดินทางผ่าน 5 สนามบิน (สุวรรณภูมิ, ดอนเมือง, เชียงใหม่, หาดใหญ่ และภูเก็ต) ลดลงจากวันละ 120,000 คน เหลือเพียง 1,846 คนเท่านั้น[2] หากรัฐใช้เวลาคุม COVID-19 ราว 6 เดือนจะทำให้นักท่องเที่ยวลดลง 21.6 ล้านคน คิดเป็นรายได้จากการท่องเที่ยวที่หายไปราว 9 แสนล้านบาท ในอุตสาหกรรมสายการบิน การบินไทยต้องยกเลิกเที่ยวบินจากมาตรการปิดประเทศของหลายประเทศ ทำให้เที่ยวบินลดลงกว่า 30% และในเส้นทางที่ยังบินอยู่มีผู้โดยสารเพียง 50% เท่านั้น (ณ วันที่ 16 มีนาคม 2563) คิดเป็นประมาณการรายรับที่ลดลงในปีนี้ 90,000-100,000 ล้านบาท[3]

เนื่องจากการใช้มาตรการเว้นระยะห่างทางสังคม (social distancing) ส่งผลให้เกิดการออกมาใช้ชีวิตในพื้นที่สาธารณะน้อยลงอย่างมาก ผลคือการบริโภคในกลุ่มธุรกิจที่ไม่มีช่องทางขายออนไลน์จะหดตัวอย่างรุนแรง ตัวอย่างเด่นชัดคือร้านอาหารริมทางที่มีมากกว่า 1 แสนร้าน คิดเป็นราว 69% ของร้านอาหารทั้งประเทศ[4] ร้านเหล่านี้มักมีขนาดเล็ก เงินหมุนเวียนต่ำและจ้างงานแรงงานนอกระบบ หากระยะเวลาในการควบคุมโรคยาวนานหลายเดือน ก็จะทำให้ร้านเหล่านี้ขาดสภาพคล่องและเกิดการลดแรงงานหรือปิดกิจการตามมาจำนวนมาก โดยธุรกิจขนาดเล็กเหล่านี้จะได้รับผลกระทบก่อน

เมื่อมีการบริโภคภายในประเทศน้อยลงอย่างทันทีทันใด และการส่งออกก็ลดลง เพราะประเทศคู่ค้าของเราได้รับผลกระทบเช่นกัน ส่งผลให้ยอดการผลิตต่ำกว่าขีดความสามารถที่มี (กำลังการผลิตปัจจุบันใช้อยู่ 64% ของขีดความสามารถ)[5] จึงไม่มีแรงจูงใจให้ลงทุนเพิ่มเติม ดังนั้น ภาคการลงทุนก็จะหดตัวคู่ขนานกันไปกับระดับการบริโภคที่หดตัวลง นอกจากนั้นมาตรการปิดพื้นที่เสี่ยง ยังส่งผลกระทบโดยตรงต่อการลงทุนของห้างค้าปลีกขนาดใหญ่ (modern chain store) ซึ่งมียอดลงทุนเฉลี่ยในช่วง 2559-2561 อยู่ราวปีละ 43,400 ล้านบาท และจ้างงานทางตรงกว่า 210,000 คน อาจชะลอการลงทุนในปีนี้ด้วยเช่นกัน

เมื่อนำผลกระทบจากการลดลงของการบริโภคและการลงทุนข้างต้นมาประกอบกับความเปราะบางทั้งสี่ประการที่ได้กล่าวไปแล้ว ทำให้สถานการณ์น่ากังวลมากขึ้นไปอีก ส่งผลให้กลไกลูกโซ่ของวิกฤตมีดังนี้

ช่องทางแรก คนลดการบริโภคและการลงทุนลงอย่างรวดเร็ว ทำให้กิจการซึ่งอ่อนแออยู่ก่อนแล้วต้องปิดกิจการลง เมื่อเป็นเช่นนั้นก็จะเกิดการเลิกจ้างและนำไปสู่การขาดรายได้กะทันหัน ผลของการขาดรายได้ดังกล่าว เมื่อรวมเข้ากับภาระหนี้ครัวเรือนและแรงงานนอกระบบที่สูงอยู่แล้วและการลดลงของรายได้ในภาคเกษตร ทำให้ครัวเรือนจำนวนมากล้มละลายทางการเงิน และไม่สามารถรักษาระดับการบริโภคเอาไว้ได้ เกิดการตกลงของการบริโภคและการลงทุนในระลอกสองตามมา ซึ่งผลกระทบในระลอกสองนี้ แม้สถานการณ์ COVID-19 ดีขึ้นก็ไม่ได้ช่วยให้ฟื้นกลับมาได้อย่างรวดเร็ว (เพราะไม่ได้เกิดจากพฤติกรรมชั่วคราว แต่เกิดจากการว่างงาน) ผลกระทบในรอบสองนี้ จะทำให้บริษัทปิดกิจการมากขึ้นและขยายวงกว้างขึ้น หมุนวนไปเป็นลำดับ

ช่องทางแรก : การบริโภคและการลงทุนลดลงอย่างรุนแรง → ภาคเอกชนปิดกิจการจำนวนมาก → การว่างงานเพิ่มสูงขึ้นรวดเร็ว โดยเฉพาะกลุ่มแรงงานนอกระบบ → การขาดรายได้อย่างกะทันหัน (income shock) → ไม่สามารถจ่ายหนี้สินได้ (หนี้ครัวเรือนมีระดับสูง) → ภาคครัวเรือนและแรงงานประสบปัญหาการเงินจำนวนมาก → การบริโภคและการลงทุนลดลงอย่างรุนแรงระลอก2 + สถาบันทางการเงินขาดทุนอย่างรุนแรง → ภาคเอกชนปิดกิจการเพิ่มเติม ระลอก2 → […]

วิกฤตในช่องทางที่หนึ่งซึ่งส่วนใหญ่แล้วเป็นกลไกที่เกิดขึ้นในภาคเศรษฐกิจที่แท้จริง สามารถส่งผ่านไปสู่วิกฤตในช่องทางที่สองได้ หากไม่มีมาตรการสกัดกั้นหรือแทรกแซงแต่เนิ่นๆ ยกตัวอย่างเช่น หากเกิดการหดตัวของการบริโภคและปิดกิจการในรอบสอง สาม สี่ ทำให้ผู้กู้ (ทั้งเพื่อการลงทุนและบริโภค) จำนวนมากกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ ก็จะทำให้สถาบันทางการเงินมีผลกำไรลดลงอย่างรวดเร็วหรือขาดทุน สัญญาณเหล่านี้อาจทำให้เกิดการคาดการณ์แง่ลบในตลาด และก่อให้เกิดพฤติกรรมไม่พึงประสงค์ เช่น การถอนเงิน การเร่งรัดไถ่ถอนหน่วยลงทุน หรือการเทขายสินทรัพย์ เพื่อไปออมในสินทรัพย์มีค่าในตัวเองหรือกำเงินสด อย่างไรก็ตาม ปัจจุบันประเทศไทยมีความเข้มแข็งของภาคการเงินสูงขึ้น และมี พ.ร.บ.คุ้มครองเงินฝาก ดังนั้น การส่งผ่านวิกฤตในช่องทางที่สองจึงเกิดขึ้นได้ยากขึ้น

ช่องทางที่สอง : การขาดสภาพคล่องจากภาคเศรษฐกิจที่แท้จริง และการขาดทุนของภาคการเงิน รวมถึงภาวะตื่นตระหนก ทำให้เอกชนเทขายสินทรัพย์ → ราคาสินทรัพย์ในตลาดทุน ตลาดตราสารหนี้ และตลาดอสังหาริมทรัพย์ ลดลงอย่างรุนแรง → สถาบันการเงิน โดยเฉพาะประเภท non-bank อาจมีความเสี่ยงสูงที่จะประสบปัญหา

วิกฤตทั้งสองช่องทางนั้นเป็นเรื่องที่สามารถหลีกเลี่ยงได้ หากรัฐมีมาตรการที่เหมาะสมในการรับมือกับปัญหา[6] โดยพยายามปิดกั้นมิให้กลไกส่งผ่านวิกฤตทำงานหรือขยายตัวใหญ่โตขึ้นตามขั้นตอนที่ได้แสดงในแผนภาพ เช่น หลายประเทศเริ่มออกมาตรการกระตุ้นเศรษฐกิจแบบเจาะจงภาคเศรษฐกิจ การพยุงการจ้างงาน และการสร้างความเชื่อมั่นในตลาดการเงิน เป็นต้น ทีนี้ ‘สมมติว่า’ หากมาตรการเหล่านี้ไม่สัมฤทธิ์ผลเต็มที่ และเศรษฐกิจไทยถดถอยมากกว่าที่คาดการณ์ไว้ (มากกว่า -5.3%) คำถามที่อยู่ในใจหลายคนคือ มันจะมีลักษณะเหมือนหรือแตกต่างจากวิกฤตต้มยำกุ้ง ในปี 2540 อย่างไรบ้าง? และวิกฤตในครั้งนี้จะมีมุมน่าคิดต่อพัฒนาการทางเศรษฐกิจการเมืองไทยในระยะยาวอย่างไร?

เปรียบเทียบวิกฤตเศรษฐกิจประเทศไทย 2540 และภาวะถดถอยใน 2563

เมื่อกล่าวถึงวิกฤตเศรษฐกิจแล้ว คนไทยที่มีอายุอานามระดับหนึ่ง คงจะต้องนึกถึงวิกฤตเศรษฐกิจปี 2540 เป็นแน่ เพราะเป็นวิกฤตที่ทำให้เกิดความเปลี่ยนแปลงต่อประเทศไทยอย่างมากมายหลายด้าน และยังอยู่ในภาพจำของคนจำนวนมากที่ได้รับผลกระทบจากเหตุการณ์ดังกล่าว จึงเป็นที่น่าสนใจว่าวิกฤตปี 2540 (วิกฤตต้มยำกุ้ง) และการถดถอยใหญ่ในปี 2563 (วิกฤต COVID-19) มีความแตกต่างกันอย่างไร? บทความนี้ขอเสนอว่า เหตุการณ์ทั้งสองครั้งมีความแตกต่างที่น่าสนใจอย่างน้อยสองแง่มุมคือ การก่อตัวและส่งผ่านผลกระทบ และการฟื้นตัว

การก่อตัวและช่องทางส่งผ่าน: เกิดจากภาคการเงิน หรือเกิดจากภาคเศรษฐกิจที่แท้จริง

เพื่อความเข้าใจเบื้องต้น ผู้เขียนจะขอทบทวนการก่อตัวและส่งผ่านวิกฤตต้มยำกุ้งเพียงเล็กน้อย

วิกฤตในครั้งนั้นเกิดจากสามปัจจัยหลักได้แก่ 1. ระบบอัตราแลกเปลี่ยนแบบคงที่ (fixed exchange rate) ซึ่งกำหนดให้แข็งค่ามากเกินไป 2. การกู้เงินภายนอกประเทศอย่างต่อเนื่องทำให้ทั้งบริษัทเอกชนและสถาบันการเงินไทย มีหนี้สินในรูปเงินดอลลาร์สหรัฐมูลค่าสูงมาก และ 3. การขยายตัวของกิจการหรือการลงทุนที่รวดเร็วและไม่คุ้มค่าการลงทุน ทำให้เกิดหนี้ที่ไม่ก่อให้เกิดรายได้จำนวนมาก ความเปราะบางสามด้านนี้ ส่งผลให้เมื่อถึงจุดหนึ่งระบบเศรษฐกิจหยุดขยายตัวและเข้าสู่วงจรขาลง ประกอบกับนักเก็งกำไรต่างชาติ มองเห็นถึงความไม่สอดคล้องทางนโยบาย กล่าวคือ ไทยมีทุนสำรองฯ ลดลงอย่างต่อเนื่อง แต่มีภารกิจต้องรักษาอัตราแลกเปลี่ยน ทำให้เริ่มโจมตีค่าเงินด้วยการเทขายเงินบาท

เมื่อธนาคารแห่งประเทศไทย มีไม่เงินทุนสำรองฯ เพียงพอจะรักษาระดับอัตราแลกเปลี่ยนได้อีก จึงประกาศลอยตัวค่าเงินบาท (ซึ่งในทางปฏิบัติทำให้ค่าเงินบาท ‘จม’) เพราะ ค่าเงินอ่อนค่าลงอย่างรวดเร็ว (ต้องแลกเงินบาทมากขึ้น เพื่อให้ได้เงินดอลลาร์เท่าเดิม) ผลที่เกิดตามมาคือ บริษัทเอกชนและสถาบันการเงินซึ่งมีหนี้อยู่ในรูปดอลลาร์จำนวนมาก มีมูลค่าหนี้สูงขึ้นอย่างรวดเร็วจนไม่สามารถชำระได้ ส่งผลให้เกิดวิกฤตหนี้ (debt crisis) และนำมาสู่การล้มละลายของบริษัทเอกชนและสถาบันการเงินอย่างกว้างขวาง ผลที่ตามมาอีกก็คือ เมื่อบริษัทเหล่านี้ล้มละลายลง ก็จะเกิดการว่างงาน และเกิดการลดลงของรายได้ และทำให้เศรษฐกิจตกต่ำลงอย่างรวดเร็ว

เมื่อเปรียบเทียบกับกลไกการก่อตัวและการส่งผ่านของวิกฤต COVID-19 ที่อธิบายไปแล้ว เราจะพบว่ามีความแตกต่างกันเพราะ วิกฤตต้มยำกุ้งนั้นเริ่มก่อตัวจากภาคการเงิน โดยมีช่องทางส่งผ่านวิกฤตที่เรียวแคบระดับหนึ่ง แล้วค่อยๆ ขยายวงกว้างมากขึ้น เมื่อวิกฤตนี้กระทบเข้ามาสู่ภาคเศรษฐกิจที่แท้จริง ผ่านการล้มละลายของบริษัทต่างๆ จนก่อให้เกิดการว่างงาน แต่สภาวะถดถอยทางเศรษฐกิจในปี 2563 นั้น เกิดขึ้นอย่างสวนทิศทางกัน โดยก่อตัวจากการลดลงอย่างกะทันหันและรุนแรงของการบริโภคและการลงทุนในภาคเศรษฐกิจที่แท้จริงเอง (ช่องทางแรก) ซึ่งครอบคลุมกว้างขวางกว่าวิกฤตต้มยำกุ้งอย่างมาก แล้วผลกระทบดังกล่าวนี้ หากควบคุมไม่ดีก็จะสามารถส่งผ่านไปถึงระบบการเงินได้ (ช่องทางที่สอง)

การฟื้นตัว: ตกเร็วและฟื้นตัวรวดเร็ว (V-shape recovery) และ ตกดิ่งแล้วนิ่งยาว (L-shape recovery)

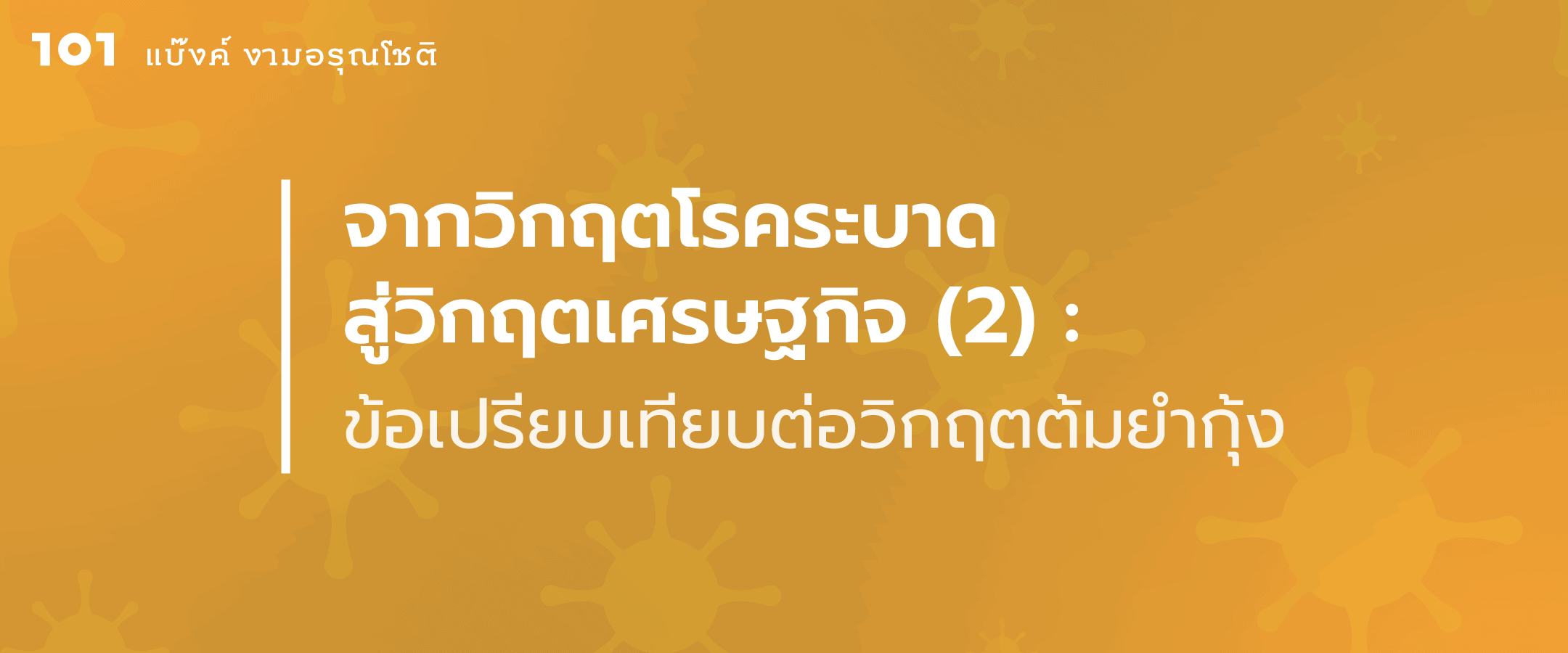

ความแตกต่างข้อที่สองคือ การฟื้นตัวทางเศรษฐกิจในกรณีของวิกฤตต้มยำกุ้งนั้นมีลักษณะเหมือนตัวอักษร V ในภาษาอังกฤษ (จากภาพด้านล่าง) กล่าวคือ เศรษฐกิจตกต่ำอย่างรวดเร็ว จากเติบโต 5.65% ในปี 2539 มาสู่การภาวะถดถอย -2.75% ในปี 2540 และถึงจุดต่ำสุดที่ -7.63% ในปี 2541 หลังจากนั้นก็ฟื้นตัวอย่างรวดเร็วมาอยู่ที่ +4.75% ได้ในปี 2542 โดยมีอย่างน้อยสองปัจจัยที่สำคัญซึ่งช่วยให้เศรษฐกิจฟื้นตัวอย่างรวดเร็ว

![การเติบโตทางเศรษฐกิจรายปี (annual growth rate) ของประเทศไทยระหว่างปี 2504-2561 (ค.ศ.1961-2018) / ที่มา: World Bank (accessed March 31, 2020) [7]](https://www.the101.world/wp-content/uploads/2020/04/bng.png)

ปัจจัยแรกคือ จุดก่อตัวและส่งผ่านวิกฤตมีลักษณะค่อนข้างเรียวแคบ ดังนั้น การเข้าไปหยุดวิกฤตจึงมีจุดเน้นทางนโยบายที่ชัดเจนและสามารถทำได้อย่างรวดเร็ว นอกจากนี้ เมื่อสภาพปัญหาตั้งต้นค่อนข้างกระจุกตัวในภาคการเงิน ธุรกิจในภาคเศรษฐกิจอื่นๆ ซึ่งมีสภาพคล่องเพียงพอก็ขยายตัวชดเชยในส่วนของภาคการเงินได้อย่างทันท่วงที ธุรกิจที่โดดเด่นชัดเจนในกรณีนี้มีอยู่สองกลุ่มได้แก่ กลุ่มแรก ธุรกิจสัมปทานหรือได้สิทธิ์ผูกขาดจากรัฐ ธุรกิจนี้จะมีรายจ่ายและหรือรายรับค่อนข้างแน่นอน และมีเงินทุนสะสมจำนวนมากจากสิทธิ์ผูกขาดในอุตสาหกรรมของตนเอง กลุ่มที่สอง อุตสาหกรรมสมัยใหม่ที่มุ่งเน้นตลาดส่งออก ซึ่งได้รับผลบวกจากการลดค่าเงินบาท ทำให้สินค้ามีความได้เปรียบในตลาดโลกสูงขึ้น

ปัจจัยที่สอง วิกฤตต้มยำกุ้งนั้นเป็นวิกฤตที่เกิดจากประเทศไทยแล้วขยายไปสู่ประเทศอื่นๆ ในภูมิภาค ซึ่งจำกัดวงอยู่ในประเทศเอเชียตะวันออกเป็นสำคัญ ผลดังกล่าวทำให้เมื่อค่าเงินอ่อนค่าลง ประเทศที่มีกำลังซื้อและมีความแข็งแกร่งทางเศรษฐกิจนอกเอเชียก็สามารถนำเข้าสินค้าจากไทยเพิ่มขึ้น และทำให้เกิดการปรับสมดุล โดยมีการเติบโตของภาคส่งออกชดเชยการลงทุนและการบริโภคที่ซบเซาลงไป

ในกรณีของวิกฤต COVID-19 นั้นมีความแตกต่างออกไปอย่างมาก เพราะจากที่เราได้อภิปรายมาระดับหนึ่งจะพบว่า COVID-19 ส่งผลกระทบอย่าง ‘กว้างขวางและเฉียบพลัน’ ทำให้เศรษฐกิจถดถอยทันที นูเรียล รูบินี (Nouriel Roubini) นักเศรษฐศาสตร์จากมหาวิทยาลัยนิวยอร์ก เรียกว่า I-shape plummet และหากไม่สามารถประคองธุรกิจเอาไว้ได้จนกระทั่งการควบคุมและรักษาโรคเป็นไปอย่างมีประสิทธิผล ผลก็คือจะเกิดการว่างงานจำนวนมาก และการว่างงานเหล่านี้จะไม่หายไปโดยง่าย เพราะธุรกิจต่างๆ ปิดกิจการไปแล้วจะไม่สามารถกลับมาเปิดใหม่ได้ไวนัก การฟื้นตัวในกรณีของวิกฤต COVID-19 จึงจะมีความล่าช้าและลากยาวมากกว่า จนมีลักษณะเหมือนตัว ‘L’ ในภาษาอังกฤษ (ตกดิ่ง แล้วนิ่งยาว)

มากไปกว่านั้น ปัจจัยเสริมที่ช่วยให้เศรษฐกิจไทยฟื้นตัวอย่างรวดเร็วในวิกฤตต้มยำกุ้งไม่มีแล้วในปัจจุบัน เช่น ในด้านการส่งออก ประเทศซึ่งเป็นที่หมายหลักของสินค้าไทย ได้แก่ จีน อเมริกา ญี่ปุ่น และเยอรมนี ก็ล้วนได้รับปัญหาจาก COVID-19 ทั้งหมด แม้ว่าประเทศเหล่านี้จะใช้มาตรการการเงินการคลังเป็นมูลค่าสูงราว 15% ของ GDP แล้วก็ตาม แต่การฟื้นตัวก็จะไม่เร็วมากนัก โดยประเมินกันว่าอย่างเร็วที่สุดคงราวไตรมาสสุดท้ายของปี 2563[8] ดังนั้นเราจะไม่ได้รับแรงหนุนจากการฟื้นตัวของภาคส่งออกได้ไวนัก สุดท้าย ภาคเกษตรซึ่งเคยดูดซับแรงงานไปพักไว้ ก็ประสบวิกฤตภัยแล้งเช่นกัน แนวโน้มจะเกิดการฟื้นตัวล่าช้าแบบ L จึงมีความเป็นไปได้สูงกว่าแบบ V

ความเหลื่อมล้ำและการเติบโตทางเศรษฐกิจที่ไร้งาน

ในท้ายสุดนี้ อยากเน้นย้ำว่า เนื่องจากวิกฤตครั้งนี้จะส่งผลร้ายต่อกลุ่มคนที่เปราะบางมากที่สุดก่อน ได้แก่ ผู้ประกอบการขนาดเล็กหรือกลางที่มีสภาพคล่องต่ำและแรงงาน โดยเฉพาะแรงงานนอกระบบ ดังนั้น วิกฤตในครั้งนี้ นอกจากจะทำให้เกิดการลดลงของขนาดทางเศรษฐกิจแล้ว ยังอาจจะทำให้ส่วนแบ่งของระบบเศรษฐกิจเปลี่ยนแปลงไปอีกด้วย กล่าวคือ ผู้ที่สายป่านมากกว่าจะสามารถยืนระยะได้นานกว่า และยังมีส่วนแบ่งทางเศรษฐกิจที่สูงขึ้นภายหลังวิกฤตผ่านพ้นไป ซึ่งอาจจะทำให้ความเหลื่อมล้ำเพิ่มสูงขึ้น ทั้งภายในกลุ่ม (ทุนใหญ่ vs ทุนเล็ก หรือ แรงงานนอกระบบ vs แรงงานในระบบ) และระหว่างกลุ่ม (ทุน vs แรงงาน)

ประการที่สองคือ ภาคเศรษฐกิจที่เติบโตอย่างรวดเร็วสวนทางกับวิกฤตเศรษฐกิจในครั้งนี้ คือ การค้าออนไลน์และเศรษฐกิจดิจิทัล ซึ่งนับเป็นเรื่องที่ดี แต่เราจำเป็นต้องตระหนักให้มากถึงข้อจำกัดของภาคเศรษฐกิจดังกล่าวในเรื่องการจ้างงานด้วย เศรษฐกิจดิจิทัลนั้นมีสัดส่วนการจ้างงานต่อมูลค่าที่ผลิตขึ้นได้ค่อนข้างต่ำ (jobless growth) และลำเอียงจะใช้แรงงานการศึกษาสูงเป็นหลัก (skilled bias) ดังนั้น จึงไม่สามารถจะเป็นกลไกสำคัญที่จะฟื้นการจ้างงาน การบริโภค และเศรษฐกิจในภาพรวมกลับมาได้อย่างเข้มแข็ง เราจำเป็นที่จะต้องขบคิดถึงมาตรการที่จะสามารถดูดซับแรงงานกลับเข้าสู่ระบบ และหมุนกลไกชีวิตทางเศรษฐกิจของแรงงานและคนรายได้น้อยที่สุดให้กลับมาหมุนอีกครั้งอย่างมีคุณภาพ

คำถามส่งท้าย: ฤาประเทศไทยจะไม่เหมือนเดิม?

วิกฤตเศรษฐกิจ 2540 นั้นส่งผลอย่างมากต่อการปรับเปลี่ยนภูมิทัศน์เศรษฐกิจการเมืองไทย เช่น ในแง่เศรษฐกิจเป็นการปิดฉากบทบาทนำของทุนธนาคาร และเปิดประตูบานใหม่ให้แก่ ‘ทุนสัมปทาน’ และ ‘ทุนอุตสาหกรรมส่งออก’ ขึ้นมานำแทนอย่างเต็มรูปแบบ ในแง่ประชาสังคมเกิดการตื่นตัวเป็นกระแสปฏิรูปรอบด้าน ตั้งแต่ การเมือง, การศึกษา, สาธารณสุข, ระบบราชการ ฯลฯ และสุดท้าย ทางการเมือง ในระยะสั้นๆ เกิดฉันทานุมัติให้พรรคการเมืองและนักการเมืองหน้าใหม่ขึ้นมามีบทบาททางการเมือง

คำถาม คือ การถดถอยทางเศรษฐกิจใหญ่ในปี 2563 จะก่อให้เกิดการเปลี่ยนแปลงสำคัญอะไรบ้างหรือไม่ต่อภูมิทัศน์ เศรษฐกิจ สังคม การเมือง หลังจากนี้? คำถามนี้เป็นคำถามใหญ่ ที่คงต้องตอบแยกออกไปอีกบทความหนึ่ง

[1] Yong, Ed. 2020. How the Pandemic Will End. March 25. Accessed March 31, 2020.

[2] กรุงเทพธุรกิจ. 2563. แบงก์ชาติ ประเมินโควิดกระทบเศรษฐกิจรุนแรง ประกาศหั่นจีดีพีปีนี้ติดลบ 5.3%. มีนาคม 25. Accessed มีนาคม 31, 2563.

[3] MCOT. 2563. โควิด-19 ยังทำการบินไทยอ่วมหนัก ต้องลดเที่ยวบินกว่า 30%. มีนาคม 16. Accessed มีนาคม 31, 2563.

[4] Food Intelligent Center. 2560. Street Food in Thailand. พฤษภาคม. Accessed มีนาคม 31, 2563.

[5] Trading Economics. 2020. Thailand Capacity Utilization. February. Accessed March 31, 2020.

[6] ซึ่งเป็นเรื่องใหญ่อีกประการหนึ่ง ที่ไม่สามารถอภิปรายได้ในบทความนี้

[7] World Bank. 2019. GDP growth (annual %) – Thailand. Accessed March 31, 2020.

[8] McKinsey & Company (2020) ได้ทำการประเมินกรณีคุมไวรัสได้ไวและนโยบายภาครัฐมีประสิทธิภาพปานกลาง พบว่า อเมริกาจะกลับมามีสภาพเศรษฐกิจปกติได้ในไตรมาส 4 ของปี 2563 และประเทศกลุ่มสหภาพยุโรปจะฟื้นตัวเต็มที่ราวไตรมาส 1 ของปี 2564 ในฉากทัศน์ที่เลวร้ายมากกว่า คือ การคุมไวรัสแม้จะคุมได้บางส่วน แต่ก็มีการแพร่ระบาดวกกลับมาอีก ในกรณีนี้ การฟื้นตัวทางเศรษฐกิจจะล่าช้าลงไปมาก อเมริกาและประเทศกลุ่มสหภาพยุโรปอาจจะต้องใช้เวลาถึงปี 2566 ถึงจะฟื้นตัวกลับมาสู่จุดก่อนวิกฤต McKinsey & Company. 2020. COVID-19: Briefing materials.