การรวมธุรกิจระหว่างทรู (TRUE) และดีแทค (DTAC) เริ่มกลับมาเป็นกระแสข่าวอีกครั้ง หลังจาก กสทช. ชุดใหม่เริ่มเข้าดำเนินการพิจารณาเมื่อกลางเดือนเมษายน แต่กำลังถูกพลังงานบางอย่างกดดันให้พิจารณาดีลควบรวมนี้ในเดือนพฤษภาคม เพราะทรูและดีแทคได้ยื่นรายงานการรวมธุรกิจมาร่วม 90 วันแล้ว แต่ก็มีเสียงแว่วว่ารายงานประกอบการพิจารณานั้นยังไม่เรียบร้อยสมบูรณ์ รวมถึง กสทช. เองก็เพิ่งเริ่มเปิดรับฟังความเห็นจากสาธารณะ จนอาจต้องเลื่อนพิจารณาเพื่อรอข้อมูลที่ครบถ้วนยิ่งขึ้น[1]

ผมเองในฐานะคนชอบเศรษฐศาสตร์อุตสาหกรรมและองค์กรเป็นทุนเดิม ซึ่งพูดกันเรื่องการจัดการให้ระบบตลาดสร้างประสิทธิภาพสูงสุด จึงให้ความสนใจเรื่องนี้เป็นพิเศษ และพบเข้ากับปรากฏการณ์ประหลาดที่มี ‘ข่าว’ เรื่อง ‘8 ข้อเท็จจริง เข้าใจง่าย ดีลควบรวมทรู-ดีแทค’ ซึ่งไม่ปรากฏชื่อผู้เขียน และไม่รู้ว่าเป็นข่าวโดยใครหรือองค์กรไหน แต่ถูกลงงานไว้ในเว็บไซต์ข่าว 3 เว็บด้วยกัน คือ สยามรัฐ, MGR Online, และ Sanook.com[2] ซึ่งมีเนื้อหาเหมือนกันกระทั่งคำผิด

‘ข่าว’ ชิ้นนี้มองโลกบวกอย่างมาก เห็นสารพัดประโยชน์ของการรวมธุรกิจ และพยายามวางกรอบการพิจารณาให้ กสทช. ในท่าทีให้เร่งรีบอนุมัติเพื่อสร้างประโยชน์แก่ส่วนรวม บทวิเคราะห์ตลอดจนข้อเสนอของผู้เขียนข่าวนิรนามรายนี้น่าจะเกิดขึ้นด้วยความไม่เข้าใจ (จงใจหรือไม่นั้นผมไม่รู้) ต่อหลักการและตรรกะเหตุผลของการพิจารณาผลกระทบของการรวมธุรกิจ จึงได้คำตอบที่แตกต่างจากการวิเคราะห์ข้อมูลตามขั้นตอนและวิธีการทางสถิติ-เศรษฐมิติ ที่ผมลองเสนอไว้ในงาน ‘5 เรื่องเล่า vs 5 เรื่องจริง ดีลควบรวมทรู+ดีแทค และบทบาทของ กสทช.‘ แทบทุกประเด็น

การปรับความเข้าใจใน ‘ข่าว’ นิรนามชิ้นนี้ จึงน่าจะเป็น ‘ครู’ ที่ดีให้สังคมได้รับรู้ไปด้วย (เนื่องจากไม่มีชื่อคนเขียน ก็หวังว่าจะไม่มีใครมาฟ้องกันนะครับ ฮา) ดังนั้น ผมอยากชวนผู้อ่านทุกท่านค่อยๆ ละเลียด พิจารณาวาทกรรม-เหตุผลวรรคทองที่หยิบมาใช้กันแบบทีละวรรค และเรียนรู้หลักการพิจารณาการรวมธุรกิจไปพร้อมกัน

‘ข่าว’: ประกาศแก้ไขการรวมกิจการปี 2561 กสทช. ยังคงมีอำนาจในการกำหนดเงื่อนไข แต่ไม่สามารถไปกีดกันการปรับตัวของผู้ประกอบการ หรือปฏิเสธการควบรวม เพราะเป็นสิทธิตามรัฐธรรมนูญ

จุดสำคัญที่สุดในเรื่องนี้ก็คือ กสทช. นั้นมีอำนาจกำกับดูแลการรวมธุรกิจนี้จริงหรือไม่ ซึ่งหากไปดูประกาศปี 2561 ความจริงคือ กสทช. สามารถไม่อนุญาตได้ เพราะการรวมธุรกิจของทรู+ดีแทคนี้เข้าข่ายการรวมธุรกิจให้เกิดนิติบุคคลรายใหม่ เข้าข่ายที่จะต้องรายงาน กสทช. ไม่น้อยกว่า 90 วันก่อนดำเนินการ ตามข้อ 5 ของประกาศ แต่ถ้าอ่านลงมาอีกนิดหนึ่งจะพบกับข้อ 9 ที่ระบุว่าการรายงานตามข้อ 5 นี้ถือเป็นการขออนุญาตจาก กสทช. ตามข้อ 8 ของ ประกาศปี 2549

ในข้อ 8 นั้น ถ้าหาก กสทช. เห็นว่าการรวมธุรกิจในกิจการเดียวกัน ไม่ว่าจะทางตรงหรือทางอ้อม ก่อให้เกิดการผูกขาด จำกัดหรือลดการแข่งขัน ก็สามารถเข้าขวางการควบรวม จะไม่ให้อนุญาตก็ได้ หรือจะกำหนดเงื่อนไขสำหรับการควบรวมก็ได้ เช่น การขายสินทรัพย์บางส่วนออก การควบคุมราคา คุณภาพ ตลอดจนแนวทางการบริหารธุรกิจ ดังนั้น กสทช. จึงมีอำนาจตามกฎหมายชัดเจน

‘ข่าว’: การควบรวมธุรกิจเป็นสิทธิตามรัฐธรรมนูญ

ผู้เขียนข่าวนี้อาจจะรีบอ่านเกินไป ใน รัฐธรรมนูญมาตรา 40 วรรคแรกบอกว่า บุคคลย่อมมีเสรีภาพในการประกอบอาชีพก็จริง แต่วรรคต่อมา บอกว่า การจำกัดเสรีภาพตามวรรคหนึ่งจะกระทำมิได้ เว้นแต่ “โดยอาศัยอำนาจตามบทบัญญัติแห่งกฎหมายที่ตราขึ้นเพื่อรักษาความมั่นคงหรือเศรษฐกิจของประเทศ การแข่งขันอย่างเป็นธรรม การป้องกันหรือขจัดการกีดกันหรือการผูกขาด การคุ้มครองผู้บริโภค การจัดระเบียบการประกอบอาชีพเพียงเท่าที่จำเป็นหรือเพื่อประโยชน์สาธารณะอย่างอื่น” ซึ่งการจัดระเบียบนี้ต้องไม่เป็นการเลือกปฏิบัติ

ดังนั้น การควบรวมธุรกิจ ที่แม้จะเป็นเสรีภาพของบริษัทในการดำเนินงาน แต่หากมีผลกระทบต่อการแข่งขัน (กล่าวคือ สิทธิการทำมาหากินของส่วนรวม) หรือผู้บริโภค ย่อมสามารถถูกกำกับดูแลได้

‘ข่าว’: ภายใต้กฎหมายฉบับนี้นั้น ได้นั้นเกิดการควบรวมแล้วหลายราย … การกีดกันแบบเลือกปฏิบัติ ถ่วงเวลาการควบรวมเฉพาะกรณีทรู-ดีแทค ทำให้ผู้นำตลาดผูกขาดรายเดียว

แน่นอนว่ากฎหมายควรใช้โดยไม่มีการเลือกปฏิบัติ คำว่าไม่เลือกปฏิบัติแปลว่า การควบรวมสองกรณีใด ที่สร้างผลกระทบต่อการแข่งขันและ/หรือผู้บริโภค รุนแรงเท่ากัน ก็ควรถูกกำกับอย่างเท่ากัน ไม่ได้แปลว่า การปล่อยให้ธุรกิจหนึ่งควบรวมได้แล้ว ธุรกิจอื่นจะต้องควบรวมได้ด้วย เพราะการรวมธุรกิจแต่ละกรณีอาจส่งผลกระทบไม่เท่ากัน

ใน ‘ข่าว’ มีการกล่าวอ้างถึงการรวมธุรกิจครั้งอื่นๆ ขึ้นมาในแนวว่าพวกนั้นรวมธุรกิจได้ ทรู+ดีแทคก็ต้องเกิดได้เช่นกัน แต่อันที่จริงนี่เป็นการหยิบยกกรณีที่เทียบเคียงกันไม่ได้ เพราะกรณีการรวมธุรกิจที่หยิบยกมา ไม่มีครั้งใดรุนแรงเท่านี้ อาทิ การรวมธุรกิจโดยรายเล็ก (ALT Telecom) มีบริการธุรกิจที่ทับซ้อนกันมีน้อย (ALT Telecom, TOT+CAT) ตลอดจนการปรับโครงสร้างธุรกิจที่เป็นบริษัทในเครือเดียวกันอยู่แล้ว (ทริปเปิลที)

‘ข่าว’: หากควบรวมแล้ว จะเกิดการผูกขาดนั้น ไม่เป็นความจริง เพราะปัจจุบันถูกผูกขาดโดยผู้นำตลาดอยู่แล้ว

เอไอเอส (AIS) เป็นผู้นำตลาดจริง รายได้เยอะจริง และกำไรก็เยอะจริง แต่ที่ผ่านมาส่วนแบ่งตลาดตามเลขหมายใช้งานจริงของเอไอเอส ลดลงจากกว่า 60% เหลือ 47% ซึ่งความดีความงามนั้นต้องยกเครดิตให้ทรูเป็นหลัก ที่กล้าลงทุนและตัดราคาค่าบริการเพื่อแย่งฐานลูกค้ามาเข้ามือตัวเอง จนทุกวันนี้กลายเป็นผู้เล่นรายใหญ่อันดับ 2 ของตลาดด้วยส่วนแบ่งตลาด 32% (และหากดูส่วนแบ่งตลาดตามรายได้ จะพบว่าส่วนแบ่งตลาดของเอไอเอส มีประมาณ 41% และ TRUE มี 39%[3])

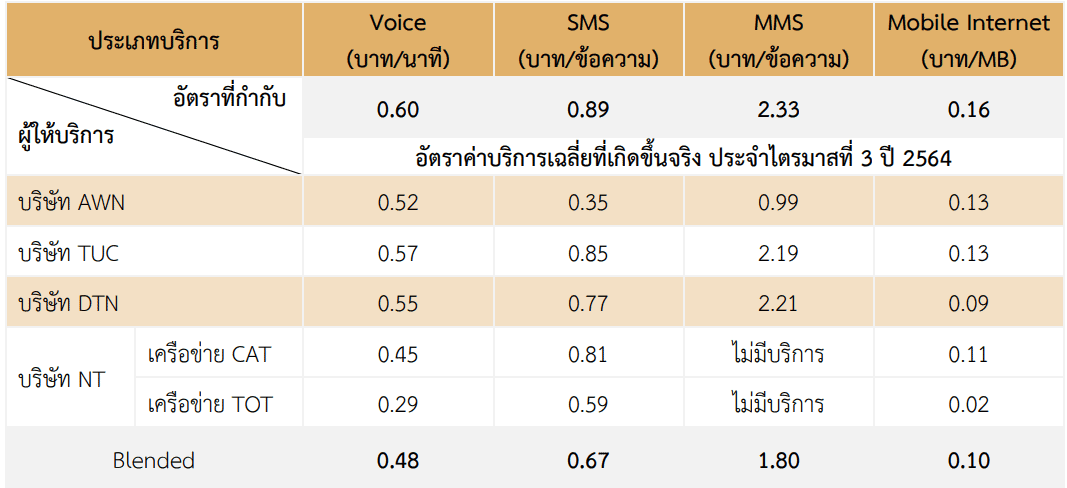

อย่างไรก็ดี การอ้างถึงอำนาจผูกขาดควรจะสะท้อนในความสามารถตั้งราคาแพงกว่าชาวบ้านได้อย่างต่อเนื่อง แต่จากรายงานอัตราค่าบริการโทรคมนาคมของ กสทช. ไตรมาส 3 ปี 64 (รายงานเผยแพร่ล่าสุด) อัตราค่าบริการของเอไอเอสนั้นไม่ได้แพงที่สุดเพียงผู้เดียวในตลาด โดยมีค่าบริการอินเทอร์เน็ตแพงเท่าทรู แต่ค่าโทรศัพท์ถูกกว่าทรู

ที่มา: สำนักค่าธรรมเนียมและอัตราค่าบริการในกิจการโทรคมนาคม สำนักงาน กสทช.

หมายเหตุ: AWN คือ เอไอเอส, TUC คือ ทรู, DTN คือ ดีแทค, เป็นชื่อย่อตามบริษัทที่ถือใบอนุญาตของแต่ละค่าย ค่า Blended คือการนำค่าบริการของทุกรายมาหารเฉลี่ยกัน

ถ้าหากยังยืนยันว่าเอไอเอสมีอำนาจผูกขาดตลาด ก็ควรร้องต่อ กสทช. โดยในขั้นพื้นฐานที่สุด คือการประกาศให้เอไอเอสเป็น ‘ผู้มีอำนาจเหนือตลาด’ ซึ่ง กสทช. จะสามารถติดตามและกำกับพฤติกรรมของเอไอเอสได้มากยิ่งขึ้น เพื่อแก้ไขปัญหาให้อุตสาหกรรมนี้มีการแข่งขันที่ดีขึ้น (กสทช. ประกาศให้บางตลาดมีผู้มีอำนาจเหนือตลาดอย่างมีนัยสำคัญ แต่ตลาดบริการปลีกสำหรับโทรศัพท์มือถือไม่เป็นหนึ่งในนั้น ซึ่งผมสนับสนุนอย่างเต็มที่ให้ประกาศ ถ้ารู้สึกกังวล) มากกว่าการยอมให้ควบรวมเพื่อจะได้มีช้างมาชนกับช้าง โดยไม่รู้ว่าจะชนกันจริงหรือไม่ หรือจะชนกันไปทำไม

‘ข่าว’: จำนวนผู้เล่นน้อยราย ไม่ได้หมายความว่า จะแข่งขันน้อยลง ต้องแยกประเด็นวิเคราะห์ว่า จำนวนผู้เล่นน้อยรายเกิดจาก ค่าใบอนุญาตคลื่นนั้นราคาสูงเป็นอันดับต้นๆ ของโลก หากอยากให้มีจำนวนผู้ประกอบการมากขึ้น ต้องลดภาระผู้ประกอบการ ดึงดูดผู้ประกอบการรายใหม่ ซึ่งเป็นคนละประเด็นกับผู้แข่งขันปัจจุบันจะแข่งขันน้อยลง

ตลาดโทรคมนาคมต้องลงทุนสูง และมีผลประโยชน์จากโครงข่าย (network effect) ค่อนข้างมาก จึงเป็นเรื่องปกติที่จะเป็นตลาดที่มีผู้เล่นน้อยราย หรือทางเศรษฐศาสตร์เรียกว่าผูกขาดโดยธรรมชาติ (natural monopoly) ซึ่งก็น่าเห็นใจ อย่างเอไอเอสเองก็บอกว่ารายใหม่จะเข้ามาได้ต้องมีเงินลงทุนโครงข่ายหลักแสนล้านบาท ถ้าสามารถส่งเสริมรายใหม่ ให้ไทยมีคู่แข่งขันที่เก่งสูสีรายที่ 4 เข้ามาในตลาดได้จริงเป็นเรื่องที่น่ายินดีอย่างมาก

แต่ประเด็นคือ “การอนุญาตให้รายเดิมควบรวมไม่ใช่การส่งเสริมรายใหม่” ซ้ำร้าย การควบรวมจะยิ่งทำให้เกิดการกระจุกตัวหนักขึ้น เกิดผลประโยชน์จากโครงข่ายมากยิ่งขึ้นจนรายใหม่ยิ่งเกิดได้ยากกว่าเดิม

กสทช. ยังมีสิ่งที่สามารถดำเนินการให้ดีขึ้นได้ ซึ่งจะเป็นประโยชน์กับผู้ประกอบการทั้งรายใหม่รายเดิม ตลอดจนผู้บริโภค เรียกได้ว่าเป็นข้อเสนอ win-win โดยไม่ต้องลดการแข่งขัน เช่น

1) การดึงคลื่นความถี่ที่ไม่ได้ถูกใช้งานอย่างเต็มที่กลับมาจัดสรรเพิ่มเติมให้แก่กิจการโทรคมนาคม (spectrum refarming) ซึ่งเหมือนเป็นการขยายถนน เพื่อรองรับการใช้งานที่มากขึ้น ด้วยต้นทุนเฉลี่ยที่ลดลง หากทำได้ ผู้ประกอบการจะมีคลื่นให้ใช้มากขึ้น ราคาคลื่นถูกลง มีกำลังการให้บริการเพิ่ม และ

2) การสร้างแรงจูงใจให้เกิดการใช้เสาโทรคมนาคมร่วมกันได้มากยิ่งขึ้น และมีอัตราค่าเช่าถูกลง (Infrastructure sharing) ซึ่งจะช่วยลดเงินลงทุนให้ทุกฝ่าย และเอื้อให้เกิดรายใหม่ได้จริง

‘ข่าว’: ราคาถูกกำกับโดย กสทช. อยู่แล้ว

จากการวิเคราะห์ข้อมูลด้วยวิธีทางเศรษฐมิติและโมเดลพฤติกรรมการแข่งขันหลายสมมติฐานเหมือนที่เสนอไปใน 101 PUB ในกรณีที่มีการแข่งขันรุนแรงหลังควบรวม ค่าบริการจะสูงกว่ากรณีที่ไม่เกิดการควบรวมราว 10% ซึ่งสอดคล้องกับรายงานเบื้องต้นของที่ปรึกษา ‘อิสระ’ ในกรณีที่แข่งขันกันปกติหลังควบรวม ราคาค่าบริการจะสูงกว่าราว 20% ซึ่งเป็นตัวเลขที่สอดคล้องกับงานวิจัยเชิงประจักษ์ถึงผลกระทบการควบรวมในสหภาพยุโรป

กสทช. นั้นกำกับราคาค่าบริการเฉลี่ยของแต่ละเจ้าอยู่ตามอัตราในบรรทัดแรกของรูปที่ 1 อย่างไรก็ตาม การเพิ่มค่าบริการตามผลการวิเคราะห์ข้างต้น ยังอยู่ในวิสัยที่ทำได้ตามการกำกับราคาของ กสทช.

นอกจากนี้ การกำกับราคายังมีประเด็นว่า ราคาที่ควรเป็นอยู่ตรงไหน ในยุคที่เทคโนโลยีก้าวหน้าเร็วจนทำให้ต้นทุนการให้บริการลดลงต่อเนื่อง การแช่แข็งราคาที่ระดับใดระดับหนึ่งนานๆ ก็สามารถเป็นการสร้างกำไรส่วนเกินให้แก่ผู้ประกอบการได้ และจะกำกับค่าเฉลี่ยในทางปฏิบัติอย่างไรในยุคที่บริการมาเป็นแพ็กเกจทั้งเล็กและใหญ่ ในเมื่อประกาศ กสทช. เน้นการจับหารเฉลี่ยคุมภาพรวม

ที่ผ่านมา ผมสามารถเอาไปคุยโม้กับเพื่อนต่างชาติได้ว่า โทรคมนาคมไทยคุณภาพใช้ได้ในราคาที่ถูกจริง แต่นั่นไม่ได้เป็นผลมาจากการคุมราคาแต่เป็นผลมาจากการแข่งขัน ในอนาคตที่ทางเลือกและการแข่งขันหายไป ผมจึงยังไม่กล้ากล่าวชมโทรคมนาคมไทยเช่นเดิม

‘ข่าว’: หลังการควบรวมจะมีผู้เล่นเพียง 2 รายนั้นไม่เป็นความจริง … เป็นการปรามาส NT และ MVNO

ผู้เขียนอยากจะเชียร์ให้ทั้ง NT และ MVNO (ผู้ให้บริการด้วยโครงข่ายเสมือน) ที่มีอยู่ 5 รายในปัจจุบันสามารถก้าวขึ้นมาแข่งขันกับรายใหญ่ได้จริงๆ แต่ที่ผ่านมา ถือว่ายังไม่สามารถแข่งขันจนสร้างแรงกดดันต่อราคาค่าแพ็กเกจมือถือได้เพียงพอ

ประเทศไทยมีเลขหมายมือถือเกือบ 120 ล้านเลขหมาย แต่ NT ที่อยู่ในตลาดมายาวนานหลายปี มีคลื่นและเสาเต็มมือ แถมราคาก็ถูกที่สุดตามรายงานของ กสทช. กลับไม่สามารถขึ้นมาแข่งขันได้ โดยให้บริการราว 3.3 ล้านเลขหมาย คิดเป็นราวๆ 2.8% เท่านั้น ขณะที่ MVNO 5 รายรวมกันแล้วยังให้บริการเพียง 3.9 หมื่นเลขหมาย (อย่างนี้แต่ละรายจะน้อยขนาดไหน) ส่วนหนึ่งสันนิษฐานว่ามีปัญหาจาก network effect และปัญหาด้านการเช่าใช้โครงข่ายที่ยังเพิ่มประสิทธิภาพได้มากยิ่งขึ้นกว่านี้

สิ่งที่สำคัญคือ NT และ MVNO เป็นทางเลือกสำหรับผู้บริโภค ที่ได้ขนาดสัดส่วนพอที่จะทำให้รายใหญ่ไม่กล้าขึ้นราคาหรือลดทอนคุณภาพหรือไม่? วันใดที่มีการขึ้นราคาจะมีลูกค้าย้ายค่ายไปอยู่กับผู้ให้บริการเหล่านี้มากน้อยกี่เปอร์เซ็นต์ จนบริษัทใหญ่จะต้องเกรงกลัว?

ในทางปฏิบัติ หากมีการควบรวมเกิดขึ้นจริง โดยที่ยังไม่มีสัญญาณการเปลี่ยนแปลงในเรื่องอื่นๆ ให้เชื่อได้ว่าผู้ให้บริการเหล่านี้จะมีนัยสำคัญต่อตลาดได้ ก็ต้องสรุปว่าผู้เล่นตัวจริงในตลาดโทรคมนาคมจะเหลือเพียง 2 ราย

‘ข่าว’: การใช้ HHI จะเลือกคำนวณเฉพาะส่วนไม่ได้ ต้องนำผู้เล่นทุกรายมาคำนวณ

HHI เป็นดัชนีวัดการกระจุกตัวของตลาดว่าอยู่ในมือรายใหญ่มากน้อยเพียงใด วิธีคำนวณคือการนำส่วนแบ่งตลาดของแต่ละรายมายกกำลังสอง ก่อนจะนำมาบวกรวมเข้าด้วยกัน ยิ่งใกล้ตลาดผูกขาดมากเท่าไหร่ก็ยิ่งมีค่า HHI มากขึ้น กสทช. กำหนดไว้ว่าตลาดที่ขาดการแข่งขันคือตลาดที่มี HHI เกิน 2,500 และถ้าควบรวมแล้ว HHI เพิ่มจากเดิมเกิน 100 ก็ควรจะต้องจับตามองให้มาก[4]

ประเด็นสำคัญในเรื่องนี้คือ ไม่ว่าคุณจะคิดเฉพาะส่วน หรือคิดรวมทั้งตลาด ผลลัพธ์ที่ออกมาก็เหมือนเดิม คือ การควบรวมสร้างความกังวลต่อการแข่งขันอย่างมาก ดังนี้

– ถ้าคิดแค่เอไอเอส ทรู และดีแทค: HHI ปัจจุบันมีค่า 3,779 หลังควบรวมเพิ่มเป็น 5,007

– ถ้ารวม NT ด้วย: HHI ปัจจุบันมีค่า 3,578 หลังควบรวมเพิ่มเป็น 4,737

– ถ้าคิดแบบรวม MVNO ด้วย: HHI ปัจจุบันมีค่า 3,575 หลังควบรวมเพิ่มเป็น 4,734

สรุป ไม่ว่าจะคิดท่าไหน ตลาดนี้ก็เกินเกณฑ์ของ กสทช. ไปมากตั้งแต่ยังไม่ควบรวม

‘ข่าว’: Line มีคนไทยเป็นลูกค้าถึง 50 ล้านราย ลองถามตัวเองดูว่า มือถือคุณมีแอปไลน์หรือไม่ ถ้าบอกว่า ลูกค้าไม่มีทางเลือกในยุคนี้ ก็ต้องเรียกว่า ตกยุค

การนิยามตลาดเป็นจุดเริ่มต้นเพื่อการวิเคราะห์การแข่งขัน โดยการรวมธุรกิจ 1 ครั้ง อาจมีหลายตลาดย่อยให้พิจารณาก็ได้

หลักการในการแบ่งตลาดนั้นอยู่ที่ ‘ความสามารถในการทดแทนกัน’ ของสินค้าหรือบริการที่เสนอขาย ถ้าหากรายใดให้บริการที่ทดแทนกันได้ก็ควรนับว่าอยู่ในตลาดเดียวกัน

เนื้อข่าวในส่วนนี้จึงมาถูกทางในเบื้องต้นว่าจะต้องพิจารณา แต่จะนำมารวมจริงหรือไม่นั้นต้องคิดต่อกันอีกสักหน่อย

แพลตฟอร์มดิจิทัลที่ใช้อินเทอร์เน็ตในการสื่อสาร ไม่ว่าจะเป็นแอป Line, WhatsApp, Messenger หรือ Zoom เรียกว่าเป็นบริการ Over the Top แปลได้ว่าบริการต่อยอดจากโครงข่าย มีส่วนของการบริการที่คล้ายคลึงกับการโทรศัพท์ หรือแม้กระทั่งการเดินทางไปเจอตัวกันแบบเป็นๆ แต่บริการเหล่านี้เป็นสิ่งที่ทดแทนบริการโทรศัพท์มือถือหรือไม่? หรือเป็นบริการที่ต้องพึ่งพาอาศัยกัน?

ต้องเรียนถามผู้อ่านเช่นนี้ว่า ผู้อ่านที่ใช้บริการพูดคุย-ประชุมออนไลน์ต่างๆ รู้สึกว่าการมีบริการเหล่านี้ทำให้ตัวเองไม่ต้องซื้อแพ็กเกจมือถือได้หรือไม่? อย่าลืมว่าถ้าไม่มีแพ็กเกจมือถือ มือถือคุณก็ไม่มีอินเทอร์เน็ต เมื่อไม่มีอินเทอร์เน็ต คุณก็ใช้งานแอปพวกนี้ได้เฉพาะพื้นที่ที่มีอินเทอร์เน็ตบ้านแบบไวไฟ (WiFi) หรือสายแลน (LAN) แล้วมันจะสะดวกจนทดแทนกับบริการโทรศัพท์มือถือได้อย่างไร?

แอป Line และผองเพื่อน สามารถทดแทนการใช้โทรศัพท์บ้านได้แน่ๆ และอาจทดแทนโทรศัพท์มือถือแบบโทรเข้า-ออกแบบเดิม รวมถึงการส่ง SMS ได้บ้าง[5] แต่เงื่อนไขคือต้องมีอินเทอร์เน็ตมือถือ ซึ่งยิ่งต้องพึ่งพาอินเทอร์เน็ตมือถือ อันเป็นส่วนหนึ่งของแพ็กเกจมือถือนั่นเอง ผู้ให้บริการมือถือเริ่มตระหนักในเรื่องนี้และออกแพ็กเกจอินเทอร์เน็ตที่ไม่มีบริการโทรศัพท์ ซึ่งตอบโจทย์การทดแทนและการพึ่งพานี้ แต่สันนิษฐานว่าผู้ใช้บริการแบบอินเทอร์เน็ตล้วนยังมีไม่มากในประเทศไทย

‘ข่าว’: หลังการควบรวม ผู้เล่นทุกรายในอุตสาหกรรมโทรคมนาคมไทย พร้อมปรับตัวเข้าสู่การเป็นบริษัทเทคโนโลยี และเพิ่มขีดความสามารถที่จะแข่งกับผู้ประกอบการระดับโลก และสนับสนุนการลงทุนของเทคสตาร์ตอัป (tech startup) รุ่นใหม่

เรื่องดังกล่าวเป็นอีกประเด็นหนึ่งเกี่ยวข้องกับการนิยามตลาดและวิเคราะห์ผลกระทบทางธุรกิจ เพราะตลาดที่เรากำลังให้ความสนใจว่าสุ่มเสี่ยงได้รับผลกระทบคือ ‘โทรศัพท์มือถือ’ และ ‘อินเทอร์เน็ตมือถือ’ ซึ่งทั้งทรูและดีแทคเป็นผู้เล่นรายใหญ่อันดับ 2 และ 3 โดยมีส่วนที่ให้บริการทับซ้อนในตลาดเดียวกันมาก ขณะที่ส่วนอื่นเช่น ‘อินเทอร์เน็ตบ้าน’ ที่ทรูมีบริการ แต่ ดีแทคไม่มี นั้นก็ไม่ได้เป็นประเด็นให้ต้องวิเคราะห์กัน

ในทำนองเดียวกัน การปรับตัวเป็นบริษัทเทคโนโลยี คือการปรับตัวเข้าไปสู่ตลาดอื่นๆ ซึ่งเป็นเรื่องดีที่จะไปเพิ่มการแข่งขันให้กับอุตสาหกรรมเหล่านั้น เช่น การให้บริการเทคโนโลยีอะไรใหม่ๆ รวมถึงการเข้าสู่ตลาดการเงินเพื่อเทคสตาร์ตอัป ที่ผู้เขียนเองก็รู้สึกว่ามีผู้เล่นและการแข่งขันน้อยเกินไป แต่ตลาดเหล่านั้นย่อมไม่เกี่ยวข้องกับตลาดที่กำลังทำการวิเคราะห์ ถ้าหากนำประเด็นเหล่านี้มาพิจารณาร่วมด้วย ก็คงต้องถือว่า กสทช. ทำเกินหน้าที่ของตนไป เช่นเดียวกันกับการเพิ่มขีดความสามารถแข่งกับผู้ประกอบการระดับโลก เพราะการให้บริการแข่งขันได้ในระดับโลก ไม่ได้เกี่ยวกับผลประโยชน์/ผลกระทบต่อผู้รับบริการในไทยซึ่งเป็นจุดโฟกัสขอผู้กำกับการแข่งขันของไทย

สรุป: คนไทยต้องเลิกชินชากับการผูกขาดได้แล้ว

คนไทยนั้นเป็นผู้มีจิตใจแข็งแกร่ง เพราะมองไปรอบตัวก็พบแต่ธุรกิจรายใหญ่ที่ครองตลาดมาก ตั้งแต่ต้นน้ำจนปลายน้ำ ช่วงเวลาเศรษฐกิจถดถอย บริษัทรายใหญ่เช่นในตลาดหุ้นยังทำกำไรได้มาก หรือแม้แต่มุมการเมือง ทุกอย่างก็กระจุกตัวอยู่ในกำมือคนไม่กี่กลุ่ม ซึ่งก็พัวพันกับทุนใหญ่อย่างเห็นได้ชัด โดนกันมาจนชินชา จนรู้สึกว่านี่คือความปกติของชีวิต แล้วก็ก้มหน้าทำงานหาเงินกันต่อไป

งานวิจัยที่ศึกษาข้ามหลายประเทศทั่วโลกชี้ว่าการแข่งขันที่หายไป เป็นการพรากนวัตกรรม การเจริญเติบโตทางเศรษฐกิจ และความเท่าเทียม ซึ่งล้วนแปลงเป็นโอกาสลืมตาอ้าปากของคนไทยที่หายไป

‘ข่าว’ ชิ้นนี้ที่นำมาวิเคราะห์ ช่วยสะท้อนความไม่เข้าใจหรือกระทั่งมายาคติที่มักปลูกฝังกันในสังคมหลายเรื่อง โดยเฉพาะว่า ต้องเป็นรายใหญ่ถึงจะสร้างเศรษฐกิจได้ และแนวคิดชาตินิยมทางเศรษฐกิจ ที่สุดท้ายมักจะเป็นการช่วยเหลือเจ้าสัวไทยให้ไม่ต้องเผชิญกับการแข่งขันกับคนเก่งๆจากทั่วโลก บนราคาที่แรงงานและผู้บริโภคไทยต้องจ่ายตามการแข่งขันที่หายไป

ผมจึงได้แต่หวังว่าบทวิเคราะห์ ‘ข่าว’ นี้จะเป็นวิทยาทาน ช่วยสร้างความเข้าใจเพิ่มขึ้นได้บ้าง

| ↑1 | เลข 90 วันนี้ มีความกำกวมในการตีความอยู่ กล่าวคือ ในประกาศ 2561 ผู้ขอรวมธุรกิจจะต้องรายงานภายใน 90 วันก่อนดำเนินการรวมธุรกิจ แต่เมื่อการรายงานนี้เป็นการขออนุญาต จึงยังไม่แน่ใจว่าการพิจารณาให้หรือไม่ให้อนุญาตจะต้องทำให้แล้วเสร็จใน 90 วันนี้ด้วยหรือไม่ หรือจริงๆ แล้วไม่ได้มีเดดไลน์ตายตัว |

|---|---|

| ↑2 | ภายหลัง Sanook.com ได้ลบออกไป ผู้ใดที่สนใจสามารถดูได้จาก Cache ที่เก็บไว้ตามลิงก์ที่แนบไว้ให้ |

| ↑3 | คำนวณจากรายได้ตามรายงานประจำปี 2021 ในส่วนที่เกี่ยวข้องกับธุรกิจโทรศัพท์มือถือเท่านั้น โดยไม่รวมธุรกิจอื่น เช่น อินเทอร์เน็ตบ้าน เข้ามาเกี่ยวข้อง |

| ↑4 | ซึ่งจริงๆ ก็ไม่เสมอไป เพราะช้างชนช้างสามารถเกิดขึ้นได้จริงทั้งที่ HHI เกินเกณฑ์แต่มักจะไม่ค่อยเกิดขึ้น และในบางกรณีที่มีรายใหญ่ครองตลาดแต่มีรายเล็กเป็นไม้ประดับเต็มไปหมด ก็อาจดึงให้ค่า HHI ต่ำกว่า 2,500 ก็ได้ |

| ↑5 | ต่อให้เอาผู้ใช้บริการของไลน์เข้าไปบวกรวมอย่างผิดๆ ค่า HHI ก็ยังคงเกินเกณฑ์และ กสทช. ยังสามารถกำกับดูแลได้เช่นเดิม |