อักษรศรี พานิชสาส์น เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

ข้อริเริ่มหนึ่งแถบหนึ่งเส้นทาง ‘Belt and Road Initiative : BRI’ กลายเป็นยุทธศาสตร์แห่งศตวรรษในยุคสีจิ้นผิงที่หวังจะให้จีนผงาดขึ้นเป็นมหาอำนาจของโลกอย่างยิ่งใหญ่ในมิติต่างๆ โดยเฉพาะด้านการค้า

ในขณะนี้ การค้าระหว่างจีนกับประเทศที่เข้าร่วม BRI ขยายตัวและมีสัดส่วนสูงขึ้น จีนกลายเป็นคู่ค้าสำคัญอันดับหนึ่งของ 25 ประเทศที่เข้าร่วม BRI และจีนยังได้ลงนามในความตกลงการค้าเสรี FTA กับหลายประเทศที่เข้าร่วม BRI รวมทั้งประเทศต่างๆ ในแนวเส้นทาง BRI ยังได้หันมาค้าขายกันมากขึ้น โดยมีมูลค่ารวมมากกว่า 6 ล้านล้านดอลลาร์สหรัฐฯ หากคิดเฉพาะการค้าของจีนกับประเทศ BRI มีสัดส่วนสูงถึงร้อยละ 28.9 ของการค้ารวมของจีน

ในแง่ผลกระทบของ BRI ต่อการค้าอาเซียน พบว่าในรอบ 5 ปีหลังจากที่จีนใช้ยุทธศาสตร์ BRI การค้าเวียดนามกับจีนขยายตัวเพิ่มขึ้นมากจนทำให้เวียดนามก้าวขึ้นมาเป็นประเทศอาเซียนที่ค้าขายกับจีนมากที่สุด และยังเป็นคู่ค้าอันดับ 7 ของจีนในระดับโลกด้วย (ดูรายละเอียดในบทความ ไหนว่าไม่รักกัน : ความสัมพันธ์เศรษฐกิจจีน-เวียดนาม)

คำถามที่ตามมาคือ แล้วในยุค BRI ภายใต้การนำของสีจิ้นผิง การค้าไทย-จีนขยายตัวมากขึ้นหรือไม่ อย่างไร บทความนี้จะมาตอบคำถามเหล่านั้น โดยมีข้อสรุป 5 ประเด็นหลัก และข้อเสนอแนะในตอนท้าย ดังนี้

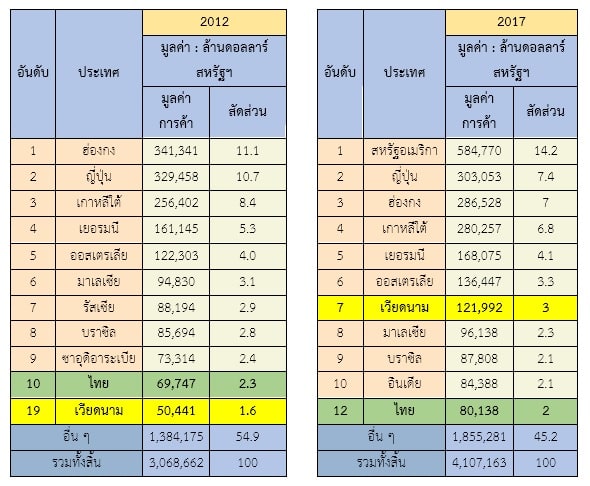

ประการแรก ความสัมพันธ์ทางการค้าไทย-จีนในยุค BRI ไม่ได้ขยายตัวมากนัก หลังจากที่จีนมีการผลักดันยุทธศาสตร์ BRI ในปี 2013 หากพิจารณาเปรียบเทียบข้อมูลการค้าจีน-ไทยในช่วง 5 ปีที่ผ่านมา ระหว่างข้อมูลการค้าในปี 2012 ก่อนที่จีนจะประกาศยุทธศาสตร์ BRI กับข้อมูลการค้าปี 2017 จะพบว่า ในรอบ 5 ปีในยุค BRI มูลค่าการค้าไทยกับจีนเพิ่มขึ้นเพียงร้อยละ 14.89 จากที่มีมูลค่าการค้า 69,747 ล้านดอลลาร์สหรัฐฯ ในปี 2012 ขยายตัวเพิ่มเป็น 80,138 ล้านดอลลาร์สหรัฐฯ ในปี 2017[1] (ขณะที่ในรอบ 5 ปีหลังจากที่จีนใช้ยุทธศาสตร์ BRI การค้าเวียดนามกับจีนขยายตัวเพิ่มขึ้นถึงร้อยละ 141.85)

นอกจากนี้ แม้ว่ามูลค่าการค้าไทย-จีนจะขยายตัวบ้าง แต่ในแง่อันดับการค้า ไทยได้ร่วงหล่นจากการเป็นคู่ค้าอันดับ 10 ของจีนในปี 2012 มาเป็นอันดับ 12 ในปี 2017 (เป็นรองทั้งเวียดนาม และมาเลเซีย)

ตารางเปรียบเทียบไทยกับประเทศคู่ค้าสำคัญของจีน ปี 2012 และปี 2017

ประการที่สอง ในยุค BRI ไทยยังไม่ใช่คู่ค้าสำคัญของจีน ในขณะที่จีนเป็นคู่ค้าอันดับ 1 ของไทย หากแต่ไทยเป็นเพียงคู่ค้าอันดับ 12 ของจีน และเมื่อเทียบอันดับด้วยกันเองในกลุ่มอาเซียน ไทยเป็นคู่ค้าอันดับ 3 ของจีน (เป็นรองทั้งเวียดนาม และมาเลเซีย) และมูลค่าการค้าไทย-จีนไม่เคยทะลุหลัก 100,000 ล้านดอลลาร์สหรัฐฯ จากตัวเลขปี 2017 ไทยมีการค้าขายกับจีนมูลค่า 80,138 ล้านดอลลาร์สหรัฐฯ

ประการที่สาม การค้าไทยกับมณฑลจีนยังกระจุกตัวอยู่ที่มณฑลหลัก คือ กวางตุ้ง จากข้อมูลปี 2018 การค้าระหว่างไทยกับกวางตุ้ง คิดเป็น 1 ใน 4 ของการค้ากับจีนทั้งหมด (ประมาณ 24,000 ล้านดอลลาร์สหรัฐฯ) เนื่องจากกวางตุ้งเป็นประตูการค้าที่สำคัญของจีน และไทยกับกวางตุ้งมีประวัติการติดต่อค้าขายกันมายาวนาน ชาวจีนโพ้นทะเลในไทยส่วนใหญ่ก็มาจากมณฑลกวางตุ้ง เช่น ชาวจีนแต้จิ๋วและชาวจีนแคะในไทย จึงมีบทบาทสำคัญในด้านการค้าขายระหว่างไทย-จีนมานาน ในขณะนี้ไทยและกวางตุ้งมีความร่วมมือในลักษณะ ‘บ้านพี่เมืองน้อง” กับ 3 คู่จังหวัด’

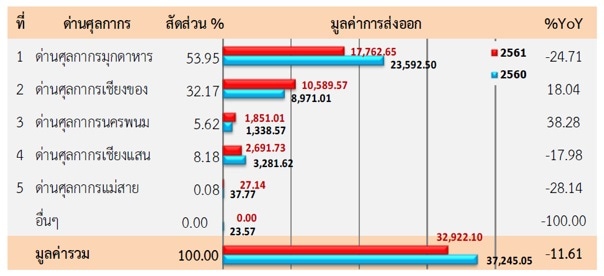

ประการที่สี่ การค้าชายแดนไทย-จีนตอนใต้ยังมีมูลค่าต่ำ แม้ว่าไทยจะสามารถขนส่งสินค้าผ่านด่านชายแดนไปจีนโดยผ่านประเทศเพื่อนบ้าน ทั้งจากด่านในภาคเหนือของไทยผ่านลาวหรือเมียนมา และด่านในภาคอีสานของไทยผ่านลาวและเวียดนาม อย่างไรก็ดี การค้าผ่านแดนระหว่างไทยกับจีนตอนใต้ยังไม่ได้เป็นช่องทางการค้าที่มีมูลค่ามากนัก คิดเป็นสัดส่วนเพียงร้อยละ 3.98 ของการค้ารวมกับจีน

สำหรับด่านการค้าที่ส่งออกไปจีนมากที่สุด ได้แก่ ด่านศุลกากรมุกดาหาร คิดเป็นสัดส่วนสูงถึงร้อยละ 53.95 ของการส่งออกผ่านด่านชายแดนไปจีนทั้งหมด โดยใช้เส้นทางขนส่งสินค้าทางบกจากด่านมุกดาหาร ข้ามไปตามเส้นทาง R9 ในแขวงสะหวันนะเขตของลาว แล้วเชื่อมต่อเข้าด่านลาวบาวในเวียดนาม เพื่อขนส่งต่อไปยังด่านผิงเสียงในกวางสีของจีนต่อไป

ส่วนด่านการค้าที่ใช้ส่งออกไปจีนรองลงมา ได้แก่ ด่านศุลกากรเชียงของ จังหวัดเชียงราย โดยใช้เส้นทางขนส่งทางถนนผ่านสะพานข้ามโขงแห่งที่ 4 ไปยังเมืองห้วยทรายของลาวตามเส้นทาง R3A ไปจนถึงชายแดนจีนยูนนาน โดยด่านนี้มีสัดส่วนร้อยละ 32.17 ของการส่งออกผ่านแดนไปจีนตอนใต้

อีกด่านชายแดนที่สำคัญ คือ ด่านศุลกากรนครพนม จะใช้เส้นทางขนส่งทางถนนข้ามสะพานแม่น้ำโขงแห่งที่ 3 ผ่านเส้นทาง R12 ในแขวงคำม่วนของลาว แล้วเชื่อมต่อเข้าด่านจาลอในเวียดนาม เพื่อขนส่งต่อไปยังด่านผิงเสียงในกวางสีของจีนต่อไป โดยด่านนี้มีสัดส่วนร้อยละ 5.62 ของการส่งออกผ่านแดนไปจีนตอนใต้

มูลค่าการส่งออกผ่านแดนไทย–จีนตอนใต้ (รายด่าน) ปี 2017-2018 หน่วย : ล้านบาท

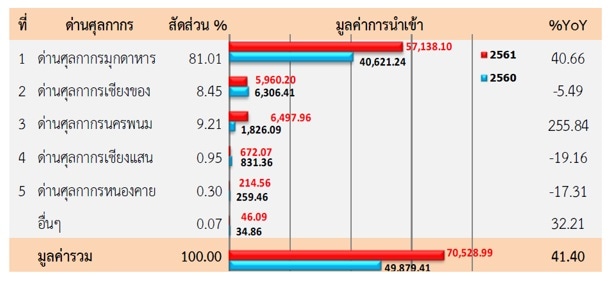

นอกจากนี้ ด่านศุลกากรมุกดาหาร ยังเป็นด่านการค้านำเข้าสำคัญของการค้ากับจีนตอนใต้ คิดเป็นสัดส่วนสูงถึงร้อยละ 81.01 ของการนำเข้าผ่านด่านชายแดนทั้งหมด รองลงมาคือด่านศุลกากรเชียงของ และด่านศุลกากรนครพนม โดยมีสัดส่วนร้อยละ 8.45 และ 9.21 ตามลำดับ

มูลค่าการนำเข้าผ่านแดนไทย–จีนตอนใต้ (รายด่าน) ปี 2017-2018 หน่วย : ล้านบาท

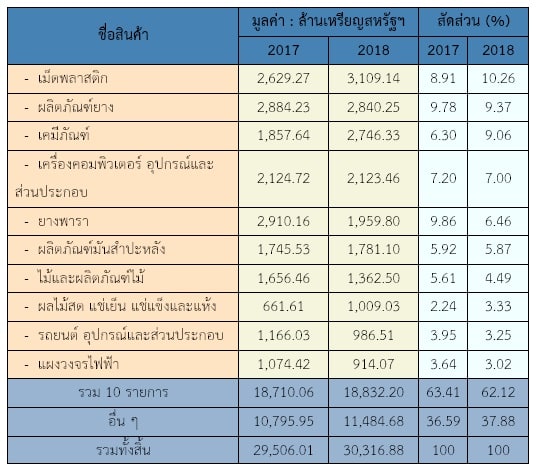

ประการสุดท้าย ด้านโครงสร้างการค้ากับจีน พบว่าในยุค BRI แม้ว่าจีนจะเป็นตลาดหลักสำคัญที่สุดของไทย แต่สินค้าที่ไทยส่งออกไปจีนส่วนใหญ่ยังเป็นเพียงแค่กลุ่มวัตถุดิบ หรือกึ่งวัตถุดิบที่มีมูลค่าเพิ่มต่ำ ในขณะนี้สินค้าส่งออกอันดับ 1 จากไทยไปจีนยังคงเป็นสินค้ากึ่งวัตถุดิบ คือ สินค้าประเภทเม็ดพลาสติก คิดเป็นสัดส่วนร้อยละ 10.26 (มีมูลค่ากว่า 3 พันล้านดอลลาร์สหรัฐ) รองลงมาได้แก่ ผลิตภัณฑ์ยาง และเคมีภัณฑ์ โดยมีสัดส่วนร้อยละ 9.37 และ 9.06 ตามลำดับ

ตารางแสดงสินค้าส่งออกสำคัญของไทยไปจีน ปี 2017-2018

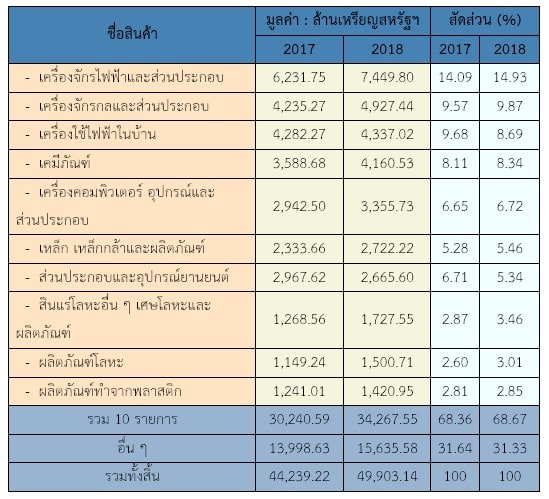

ในขณะที่ไทยนำเข้าสินค้าทุนและเครื่องมือเครื่องจักรมูลค่าสูงจากจีน ซึ่งสินค้านำเข้าจากจีนมากที่สุด ได้แก่ สินค้าประเภทเครื่องจักรไฟฟ้าและส่วนประกอบ คิดเป็นสัดส่วนร้อยละ 14.93 (มีมูลค่ากว่า 7 พันล้านดอลลาร์สหรัฐฯ รองลงมา) ได้แก่ เครื่องจักรกลและส่วนประกอบ และเครื่องใช้ไฟฟ้าในบ้าน โดยมีสัดส่วนร้อยละ 9.87 และ 8.69 ตามลำดับ ด้วยโครงสร้างการค้าเช่นนี้ จึงทำให้ไทยเป็นฝ่ายขาดดุลการค้ากับจีนมาโดยตลอด

ตารางแสดงสินค้าที่ไทยนำเข้าจากจีน ปี 2017-2018

โดยสรุป ภายใต้ยุทธศาสตร์ BRI แม้ว่าจีนกลายมาเป็นคู่ค้าอันดับ 1 ของไทย และมีส่วนสำคัญในการสร้างรายได้หลักด้านการส่งออกให้ไทย แต่โครงสร้างการส่งออกสินค้าไทยไปจีนส่วนใหญ่ ยังเป็นสินค้าวัตถุดิบและกึ่งวัตถุดิบที่มูลค่าเพิ่มต่ำ และจีนไม่ได้นำเข้าสินค้าเหล่านี้จากไทยไปเพื่อการบริโภค แต่กลับนำไปเป็นชิ้นส่วนหรือเป็นวัตถุดิบในการผลิตสินค้าส่งออกไปต่างประเทศ ไทยจึงเป็นเพียงแค่โซ่ข้อหนึ่งในห่วงโซ่อุปทานของจีน และเมื่อได้รับผลกระทบจากสงครามการค้ากับสหรัฐฯ ยิ่งมีโอกาสที่จีนจะซื้อสินค้าในกลุ่มวัตถุดิบ/กึ่งวัตถุดิบเหล่านี้จากไทยลดลง

ดังนั้น ถึงเวลาแล้วที่รัฐบาลไทยจะต้องให้ความสำคัญกับการปรับโครงสร้างสินค้าส่งออกไปจีนอย่างจริงจัง โดยเน้นการส่งออกสินค้าสำเร็จรูปเพื่อการอุปโภคบริโภคไปป้อนผู้บริโภคจีนให้มากขึ้น เช่น อัญมณี เครื่องประดับตกแต่งบ้าน เป็นต้น โดยเฉพาะในขณะนี้ ชนชั้นกลางจีนมีรายได้เพิ่มขึ้นและมีกลุ่มผู้บริโภคจีนที่นิยมสั่งสินค้าออนไลน์ ทำให้จีนกลายเป็นตลาดออนไลน์ที่ใหญ่ที่สุดในโลก มีผู้บริโภคจีนกว่า 650 ล้านคนที่สั่งสินค้าออนไลน์ผ่านมือถือ ประเด็นเหล่านี้สะท้อนโอกาสในการหันมาปรับโครงสร้างการส่งออกสินค้าสำเร็จรูปจากไทยไปจีนอย่างจริงจัง

อย่างไรก็ดี ด้วยความซับซ้อนของตลาดจีนที่มีการเปลี่ยนแปลงอย่างรวดเร็ว และมีการแข่งขันอย่างรุนแรง ทำให้การส่งออกสินค้าสำเร็จรูปเพื่อไปรุกตลาดจีนไม่ใช่เรื่องง่าย จำเป็นต้องทำการบ้านให้หนักและมีการเตรียมความพร้อมอย่างจริงจัง ต้องเรียนรู้ข้อมูลเชิงลึกและกฎระเบียบต่างๆ ของจีนที่เกี่ยวข้อง รวมทั้งต้องมีความตื่นตัว คอยติดตามวิเคราะห์ตรวจสอบข้อมูลที่เปลี่ยนแปลงรวดเร็ว โดยเฉพาะการติดตามสื่อสังคมออนไลน์ในจีนอย่างต่อเนื่อง เพื่อเข้าใจทิศทางแนวโน้มพฤติกรรมของผู้บริโภคจีนผ่านอิทธิพลของสื่อโซเชียลในจีน และศึกษาแนวโน้มของผลิตภัณฑ์คู่แข่งที่กำลังอยู่ในกระแส อีกทั้งจำเป็นต้องมีพันธมิตรหรือคู่ค้าในจีนที่เชื่อถือได้ และมีกลยุทธ์การตลาดที่มุ่งเจาะผู้บริโภคจีนในระดับเมือง/มณฑล รวมทั้งต้องเลือกช่องทางการค้าที่เหมาะสมกับผลิตภัณฑ์ที่จะส่งออกไปจีน เช่น การค้าผ่านระบบออนไลน์ หรือการค้าผ่านโมเดลเทรดในจีน เป็นต้น

หมายเหตุ : เนื้อหาในบทความนี้ เป็นส่วนหนึ่งของงานวิจัยที่ดิฉันและทีมงานกำลังศึกษาให้กับสถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา หรือ ITD

[1] https://wits.worldbank.org/CountryProfile/en/Country/CHN/Year/2017/TradeFlow/EXPIMP/Partner/by-country#