สมคิด พุทธศรี เรื่อง

ธิติสรณ์ ทวีศักดิ์ ภาพ

ตลอดระยะเวลาหลายทศวรรษของการพัฒนาเศรษฐกิจไทย การลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment : FDI) มีบทบาทสำคัญอย่างยิ่งต่อการพัฒนาเศรษฐกิจไทย โดยเฉพาะในภาคอุตสาหกรรม

จึงไม่แปลกที่รัฐบาลจะพยายามทุกวิถีทางเพื่อให้ต่างชาติเข้ามาลงทุนในเมืองไทยด้วยหวังจะให้การลงทุนจากต่างประเทศเป็นเชื้อเพลิงสร้างการเติบโตทางเศรษฐกิจ การให้สิทธิประโยชน์ทางภาษีกับบริษัทต่างชาติกลายเป็นนโยบายปกติธรรมดาที่น้อยคนนักจะตั้งข้อสงสัย แทบทุกครั้งที่รัฐบาลอ้างว่ากำลังดำเนินนโยบายเศรษฐกิจเพื่อดึงดูดนักลงทุนต่างชาติ เนื้อแท้คือการให้สิทธิพิเศษทางภาษีเพิ่มขึ้นและเพิ่มขึ้น

กลายเป็น ‘สูตรสำเร็จ’ ที่ใช้กันมาอย่างต่อเนื่องยาวนาน แต่ใช่ว่า ‘สูตร’ นี้ไม่มีต้นทุน และไม่แน่ใจว่า ‘สำเร็จ’ ดังหวังจริงหรือไม่

2 แสนล้านบาทต่อปี หรือราว 2% ของจีดีพี คือราคาที่คาดว่าประเทศไทยต้องจ่ายจากการให้สิทธิประโยชน์ทางภาษีเพื่อดึงดูดให้บริษัทต่างชาติเข้ามาลงทุนในประเทศไทย และอาจสูงกว่านี้อีกหากผู้กำหนดนโยบายคิดมาตรการจูงใจประเภทอื่นไม่ออก

ทำไมเราต้องจ่ายแพงขนาดนี้ และการจ่ายของเราได้ผลจริงหรือ?

101 ชวน ‘อธิภัทร มุทิตาเจริญ’ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัยถกเรื่องงานวิจัยล่าสุดของเขา เพื่อตอบคำถามว่า มาตรการลดหรือยกเว้นภาษีสามารถจูงใจนักลงทุนต่างชาติได้จริงหรือ เรามีทางเลือกเชิงนโยบายอื่นๆ อีกหรือไม่ ปิดท้ายด้วยการชวนถกปัญหาการใช้จ่ายของรัฐบาลไทย ในฐานะที่อธิภัทรเคยทำงานอยู่ที่หน่วยวิเคราะห์งบประมาณของรัฐสภาที่สหรัฐอเมริกา (Congressional Budget Office : CBO) หลังสำเร็จการศึกษาระดับปริญญาเอก ก่อนกลับมาทำงานประจำที่ประเทศไทย

ทำไมการให้สิทธิประโยชน์ทางภาษีจึงกลายเป็นนโยบายหลักในการแข่งขันเพื่อดึงดูดเงินลงทุนระหว่างประเทศ

เราต้องมองเห็นภาพรวมก่อนว่า ภาษีเงินได้นิติบุคคลที่จัดเก็บกับบริษัทต่างๆ มีพัฒนาการเป็นมาอย่างไร

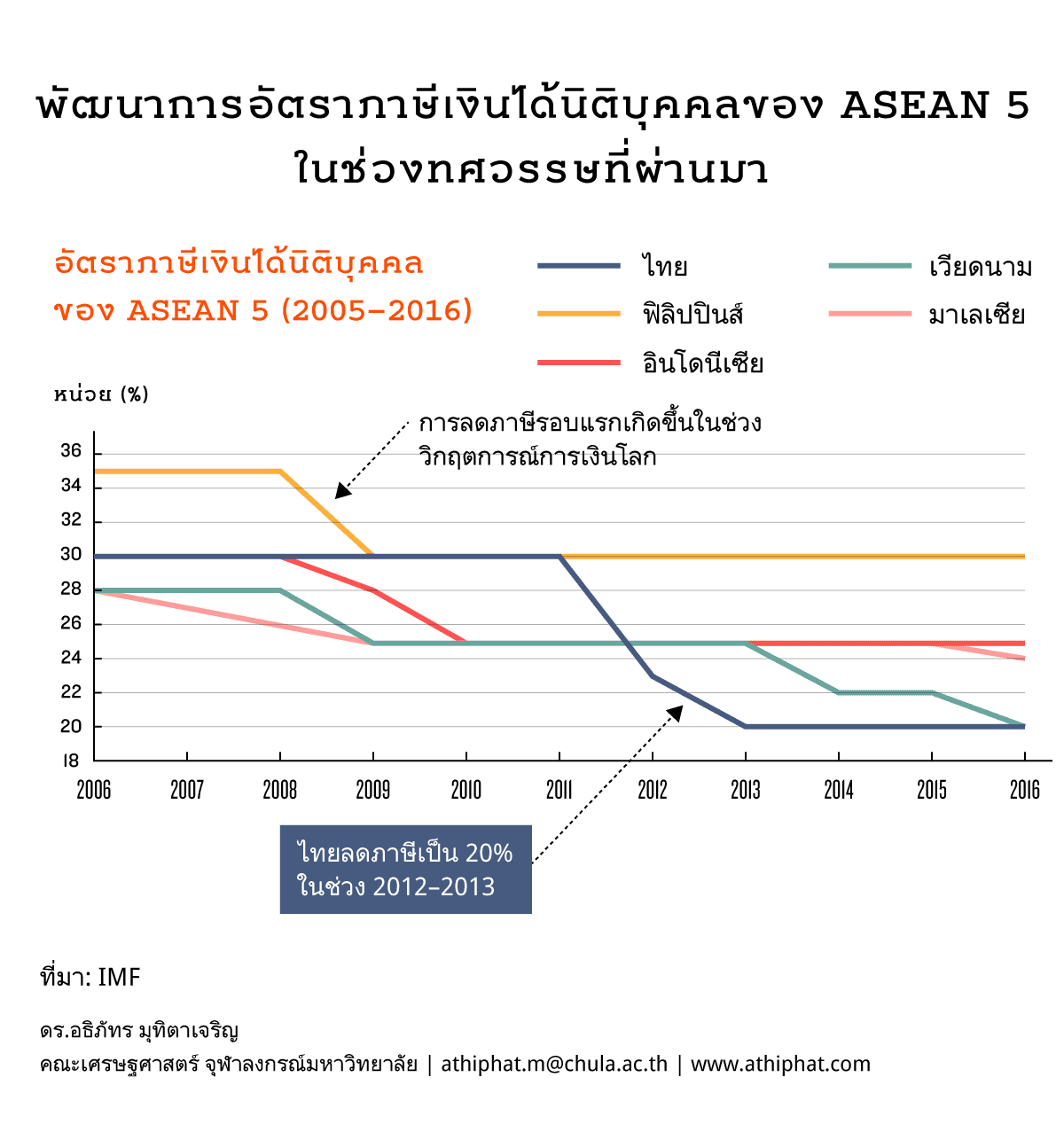

ในช่วง 10 กว่าปีที่ผ่านมา ไทยกับประเทศอาเซียนมีการแข่งขันกันลดภาษี รอบแรกเกิดขึ้นในช่วงปี 2008 เมื่อเกิดวิกฤตการณ์การเงินในสหรัฐอเมริกา ถ้าดูจากกราฟจะเห็นว่า ในช่วงแรกทุกประเทศยกเว้นไทยปรับลดอัตราภาษีลงมาหมด ไทยปรับนโยบายค่อนข้างช้า แต่ว่าปรับแรง ในปี 2011-2013 เราลดภาษีเงินได้นิติบุคคลลงจาก 30% เป็น 20% ซึ่งทำให้สถานะของประเทศไทยเปลี่ยนจากประเทศภาษีสูงเป็นประเทศภาษีต่ำทันที

นอกเหนือจากการแข่งขันกันลดอัตราภาษีแล้ว ยังมีการให้สิทธิประโยชน์ทางภาษีเพิ่มเติมด้วย หลายคนน่าจะเคยได้ยินคำว่า ‘tax holiday’ หรือการยกเว้นภาษีในช่วงระยะเวลาหนึ่ง ซึ่งประเทศกำลังพัฒนานิยมใช้เครื่องมือนี้กันค่อนข้างมาก ประเทศไทยเองก็แจกกันมานานพอสมควรแล้ว เดิมทีเรายกเว้นให้มากที่สุด 8 ปี แต่เมื่อต้นปี 2017 เริ่มปรับเพิ่มขึ้นมาเป็น 15 ปี

การใช้มาตรการทางภาษีเพื่อดึงดูดนักลงทุนต่างชาติเป็นมาตรการปกติที่ทั่วโลกใช้กันอยู่แล้ว หรือเป็นเพียงแค่เทรนด์สำหรับประเทศกำลังพัฒนาเท่านั้น

ส่วนใหญ่การให้แรงจูงใจทางภาษี มักจะเป็นที่นิยมในหมู่ประเทศกำลังพัฒนาเท่านั้น ต้องเข้าใจว่านโยบายเหล่านี้เป็นนโยบายเพื่อชดเชยจุดด้อยอื่นๆ เช่น ตลาดภายในมีขนาดเล็ก คุณภาพแรงงานไม่สูง สาธารณูปโภคพื้นฐานยังไม่พร้อม หรือคุณภาพของกฎระเบียบไม่เอื้อต่อการลงทุน

เราควรต้องกังวลอะไร เวลาที่รัฐบาลให้สิทธิประโยชน์ทางภาษีเพื่อแข่งขันกับประเทศอื่นๆ

มาตรการเหล่านี้มีต้นทุน ซึ่งอยู่ในรูปของรายได้ภาษีที่เราควรจะเก็บได้ แต่เราเก็บไม่ได้ ภาษาทางเศรษฐศาสตร์เรียกว่า “tax expenditure” ซึ่งแปลตรงตัวว่า “รายจ่ายภาษี” ในปี 2016 มีการประเมินว่า เรามีต้นทุนตรงนี้อยู่ที่ 2 แสนกว่าล้านบาทต่อปี หรือประมาณ 2% ของจีดีพี ซึ่งเกือบเท่ากับภาษีเงินได้ที่เราจัดเก็บกับบุคคลธรรมดาทั้งหมด

ด้วยต้นทุนขนาดนี้ เราต้องใส่ใจเวลาผู้กำหนดนโยบายพูดว่า แรงจูงใจด้านภาษีของเราสู้ประเทศเพื่อนบ้านไม่ได้ จำเป็นต้องให้เพิ่ม ดังนั้น เราจำเป็นต้องตรวจสอบว่ามาตรการทางภาษีของไทยสามารถเทียบเคียงกับประเทศเพื่อนบ้านได้หรือไม่

ถ้าดูจากกราฟ ดูเหมือนว่าอัตราภาษีของแต่ละประเทศลงจนใกล้เคียงกันแล้ว เราจะเปรียบเทียบได้อย่างไรว่าประเทศไหนให้แรงจูงใจด้านภาษีมากหรือน้อยกว่ากัน

เรื่องนี้จะซับซ้อนหน่อย เพราะเวลาเราเปรียบเทียบกับประเทศต่างๆ ต้องดูภาพรวมทั้งหมด เพราะเวลาที่รัฐบาลยื่นสิทธิประโยชน์ให้นั้นไม่ได้มีแค่การยกเว้นภาษีเท่านั้น แต่ต้องด้วยดูว่า เวลาที่บริษัทลงทุน เช่น ซื้อเครื่องจักร หรือสร้างตึก สามารถลดหย่อนได้แค่ไหนอย่างไร นอกจากนี้ ยังต้องดูความเชื่อมโยงกลับไปที่ประเทศเจ้าของเงินด้วยว่า มีการหักการจ่ายภาษีตอนส่งกำไรกลับไปยังประเทศของเขามากน้อยขนาดไหน และในสนธิสัญญาระหว่างประเทศมีข้อกำหนดอะไรที่ทำให้บริษัทสามารถลดหย่อนภาษีซ้อนที่เกิดได้

เราต้องเอาประเด็นเหล่านี้มาพิจารณาทั้งหมดเพื่อคำนวณหา อัตราภาษีที่แท้จริง (effective tax rate)

คำถามต่อมาคือ เราจะใช้อัตราภาษีในอุตสาหกรรมไหนสำหรับการคำนวณดี ในทางวิชาการ ผมเลือกใช้มาตรการภาษีที่ให้สิทธิประโยชน์มากที่สุด เพราะมีสมมติฐานว่า กิจกรรมทางเศรษฐกิจที่รัฐบาลให้สิทธิประโยชน์มากที่สุด คือกิจกรรมทางเศรษฐกิจที่รัฐบาลให้ความสำคัญและอยากให้ต่างชาติเข้ามาลงทุนมากที่สุด พูดอีกแบบก็คือ ในกิจกรรมทางเศรษฐกิจที่เราส่งเสริมมากที่สุด แรงจูงใจของเราเทียบกับประเทศอื่นได้หรือเปล่า

หากเทียบกับประเทศอื่นๆ มาตรการทางภาษีของไทยอยู่ตรงไหนและสามารถแข่งขันได้หรือไม่

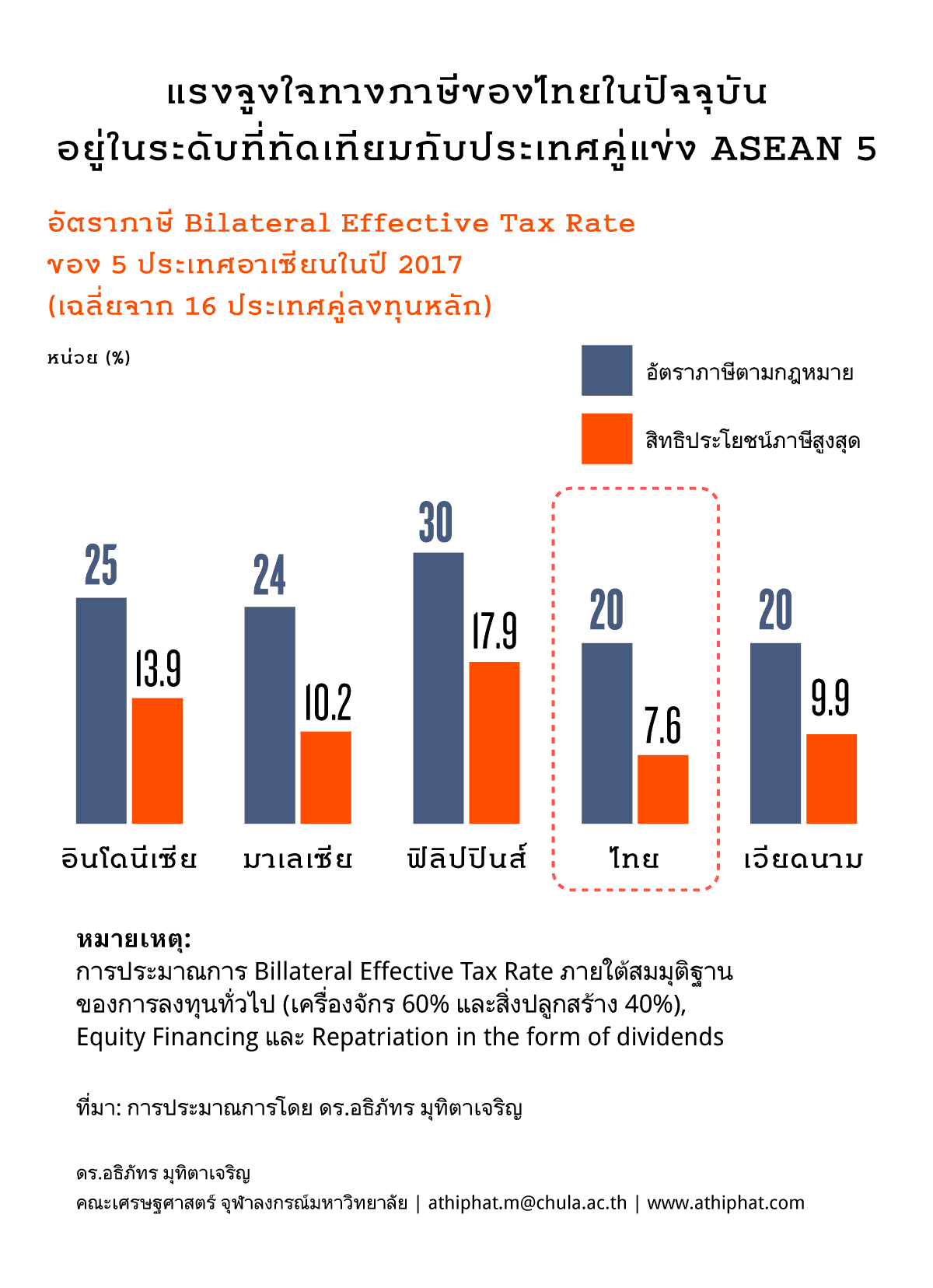

ในงานวิจัย ผมเปรียบเทียบระหว่างประเทศอาเซียน 5 ประเทศ ซึ่งเป็นกลุ่มประเทศรายได้ปานกลางที่ดึงดูดเงินลงทุนระหว่างประเทศในลักษณะคล้ายๆ กัน ได้แก่ ไทย มาเลเซีย เวียดนาม ฟิลิปปินส์ และอินโดนีเซีย โดยดูว่าเมื่อเลือก 15 ประเทศคู่ลงทุนที่เข้ามาลงทุนในอาเซียนจำนวนมาก ไทยพอจะสู้กับประเทศอื่นได้หรือไม่

สิ่งที่พบก็คือ อัตราภาษีที่แท้จริงของประเทศไทยอยู่ที่ 7.6% ซึ่งต่ำมาก ต่ำกว่าอัตราภาษีตามกฎหมายที่กำหนดไว้ 20% ค่อนข้างมาก เมื่อเทียบกับประเทศอื่น อัตราภาษีที่แท้จริงของไทยก็ต่ำกว่าประเทศอื่นๆ ค่อนข้างมากเช่นกัน ดังนั้น ถ้าพิจารณาเฉพาะสิทธิประโยชน์ทางภาษี รัฐบาลไทยไม่มีความจำเป็นที่จะต้องขยายสิทธิประโยชน์เพิ่มเติมในการแข่งขันแต่อย่างใด

แล้วอะไรคือสิ่งที่รัฐบาลควรต้องทำเพื่อดึงดูดเงินลงทุนจากต่างประเทศ

ต้องพูดให้ชัดก่อนว่า แรงจูงใจทางภาษีมีบทบาทสำคัญในการดึงดูดการลงทุน นี่คือเหตุผลว่าทำไมทุกประเทศจึงแข่งขันกันให้สิทธิประโยชน์ทางภาษี อย่างไรก็ตาม ภาษีไม่ใช่ปัจจัยเดียวที่ตัดสินว่าเงินลงทุนจะเข้ามาในประเทศหรือไม่

คุณภาพของกฎระเบียบต่างๆ ที่เอื้อให้เอกชนทำธุรกิจได้ง่าย (ease of doing business) ส่งผลต่อการลงทุนอย่างมีนัยสำคัญ งานวิจัยของผมพบว่าสำคัญกว่าเรื่องภาษีด้วยซ้ำ

ประเทศไทยมีจุดอ่อนเรื่องคุณภาพของการกำกับดูแล (regulation quality) ค่อนข้างมาก ในปี 2016 มีคดีที่บริษัทเอกชนแห่งหนึ่งแพ้คดีในศาลฎีกา โดยศาลตัดสินว่าบริษัทนั้นทำไม่ถูกต้องตามประมวลรัษฎากรและบังคับให้จ่ายค่าปรับให้กับกรมสรรพากร ทั้งๆ ที่ปฏิบัติตามแนวทางของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment : BOI) มาตลอด เรื่องแบบนี้ส่งผลต่อความเชื่อมั่นของนักลงทุนมาก

นอกจากนั้น ต้องไม่ละเลยปัจจัยพื้นฐานด้านอื่นๆ ด้วย ได้แก่ คุณภาพของแรงงาน และสาธารณูปโภคขั้นพื้นฐาน

กรณีที่ความเชื่อมั่นของนักลงทุนถดถอยเพราะระบบกำกับดูแลมีคุณภาพต่ำเกิดขึ้นบ่อยไหม

ในแง่ปริมาณอาจจะไม่ค่อยเห็นในรายงานมากนัก แต่ประเด็นแบบนี้เมื่อเกิดขึ้นแล้วเป็นสิ่งที่นักลงทุนพูดถึงกันต่อไปมาก เราจึงเห็นข่าวที่ทางการออกมาตรการปลอบใจเอกชนที่ได้รับผลกระทบตรงนี้ รวมถึงเริ่มมีการพูดถึงการปรับกฎระเบียบของ BOI กับกรมสรรพากรให้สอดคล้องกันมากขึ้นด้วย

การใช้แรงจูงใจทางภาษีเพื่อดึงดูดการลงทุนยังมีความเสี่ยงอะไรอีกบ้างไหม

เวลาที่เราตัดสินใจเลือกอุตสาหกรรมที่อยากให้คนเข้ามาลงทุน ความเสี่ยงหนึ่งคือเราเลือกถูกหรือเปล่า? เอาเข้าจริงเรื่องนี้เป็นโจทย์ที่นักเศรษฐศาสตร์ไม่มีกฎเกณฑ์ที่สามารถบอกได้ว่าคุณเลือกถูกหรือไม่ ประเด็นนี้เป็นความเสี่ยงที่ประเทศต้องรับ เมื่อผู้กำหนดนโยบายพยายามเข้ามาวุ่นวายกับการเลือกอุตสาหกรรม ซึ่งนำไปสู่ข้อถกเถียงที่ว่า หรือควรปล่อยให้ตลาดเป็นผู้ตัดสินใจ

การแข่งขันกันให้สิทธิประโยชน์ทางภาษีของประเทศในกลุ่มอาเซียน สุดท้ายจะเป็นการแข่งกันวิ่งลงเหว (race to the bottom) หรือไม่

ถ้าดูจากแนวโน้มที่ผ่านมา มีความเป็นไปได้ที่จะมีการแข่งขันกันให้สิทธิประโยชน์ทางภาษีระหว่างประเทศเกิดขึ้น ซึ่งท้ายที่สุดแล้วจะไม่เป็นผลดีต่อประเทศต่างๆ ในภูมิภาคเอง สถานการณ์เช่นนี้เป็นความท้าทายของอาเซียนว่าจะสร้างความร่วมมือทางภาษี (tax cooperation) ในภูมิภาคได้อย่างไร

ในพิมพ์เขียวของประชาคมเศรษฐกิจอาเซียน (Asean Economic Community Blueprint) มีการพูดถึงความร่วมมือทางภาษีไว้อยู่ แต่ก็มีการพูดถึงแค่ว่าจะมีการปรับภาษีระหว่างกันอย่างไร เพื่อให้การลงทุนในภูมิภาคขยายตัวขึ้น ไม่ได้มีการพูดถึงอย่างมีนัยสำคัญว่าสุดท้ายแล้วจะยกระดับความร่วมมือต่อไปอย่างไร

การร่วมมือทางภาษีไม่ได้เป็นแค่การตกลงว่าจะไม่ลดภาษีเท่านั้น ยังมีอีกหลายเรื่องที่ต้องเจรจากัน เช่น เมื่อมีการโยกย้ายกำไรภายในบัญชีระหว่างกัน หรือมีการหลบเลี่ยงภาษีในภูมิภาค แต่ละประเทศจะทำอย่างไรให้มีการแลกเปลี่ยนข้อมูลกันมากขึ้นเพื่อให้สามารถทำงานของตัวเองได้อย่างมีประสิทธิภาพเต็มที่ เป็นต้น

ที่น่าสนใจคือ แต่ละประเทศมักจะมองว่าการจัดเก็บภาษีเป็นอำนาจของรัฐที่ไม่ควรก้าวก่ายซึ่งกันและกัน นี่เป็นความท้าทายที่สำคัญมากสำหรับอาเซียนในทศวรรษหน้า

จากเรื่องภาษี ซึ่งเป็นรายได้ของรัฐ อยากชวนคุยเรื่องรายจ่ายของรัฐด้วย อะไรคือปัญหาด้านการใช้จ่ายภาครัฐที่สำคัญ

ในช่วงที่ผ่านมา รัฐบาลออกมาตรการกระตุ้นเศรษฐกิจมาอย่างต่อเนื่อง เช่น รถคันแรก ช็อปช่วยชาติ หรือการให้เงินกู้พิเศษเพื่อช่วยเหลือผู้ประกอบการขนาดกลางและขนาดเล็ก ซึ่งมาตรการเหล่านี้มีต้นทุนทางการคลังทั้งนั้น แต่สาธารณชนแทบไม่เคยรู้ต้นทุนทางการคลังที่แท้จริง

ประเทศไทยไม่มีการประเมินผลกระทบทางการคลังเลยหรือ

ต้องบอกว่าไม่ได้มีการประเมินโดยหน่วยงานที่เป็นอิสระทางการเมืองน่าจะถูกกว่า เพราะก่อนที่จะทำนโยบายใดๆ กระทรวงการคลังจะต้องคิดและประเมินอยู่แล้ว แต่กระทรวงการคลังก็เป็นหน่วยงานของรัฐอยู่ดี

ต้องทำอย่างไรจึงจะมองเห็น ‘ต้นทุนทางคลัง’ ได้อย่างชัดเจนตรงไปตรงมา

คงมีหลายวิธี แต่หนึ่งในนั้นคือการตั้งองค์กรอิสระที่ทำหน้าที่วิเคราะห์การใช้งบประมาณของรัฐและผลกระทบของการใช้นโยบายในมิติต่างๆ เช่น ในสหรัฐอเมริกามีหน่วยวิเคราะห์งบประมาณของรัฐสภา (Congressional Budget Office : CBO) ทำหน้าที่นี้อยู่

วัตถุประสงค์ของการก่อตั้ง CBO คือทำให้ทั้งนักการเมืองและสาธารณชนรู้ว่า ต้นทุนทางการคลังของการออกนโยบายแต่ละอย่างคืออะไร ต้นทุนที่ว่าไม่ได้อยู่ในรูปแบบของตัวเงินเท่านั้น แต่มีต้นทุนในแง่ผลกระทบทางเศรษฐกิจที่เกิดกับผู้คนหรือเศรษฐกิจส่วนรวม ก่อนที่นักการเมืองจะตัดสินใจใช้นโยบายนั้น

หลักการทำงานของ CBO คืออะไร

หลักสำคัญคือความเป็นอิสระและไม่เลือกข้าง แต่ในขณะเดียวกัน การที่ต้องทำงานวิเคราะห์มาตรการของรัฐที่ส่งผลกระทบค่อนข้างมากในการเมือง คำว่าไม่เลือกข้างทางการเมืองก็เป็นเรื่องค่อนข้างยาก

วิธีการที่ CBO เลือกทำคือ องค์กรจะเสนอบทวิเคราะห์ทั้งสองด้าน โดยชี้ให้เห็นว่า ถ้ารัฐบาลจัดทำนโยบายดังกล่าวจะมีผลกระทบต่อเศรษฐกิจอย่างไร มีต้นทุนเท่าไหร่ ถ้ารัฐบาลไม่เลือกทำจะมีผลกระทบอย่างไร ดังนั้น บทวิเคราะห์จะมีทั้งข้อดีและข้อเสีย แต่การจะบอกว่ามาตรการนี้ควรหรือไม่ควรทำ จะเป็นหน้าที่ของนักการเมืองหรือประชาชนที่ต้องคิดและตัดสินใจเอาเอง

ในกฎหมายจะระบุเลยว่า CBO ต้องมีข้อมูลภาษีหรือข้อมูลต่างๆ ที่เกี่ยวข้องกับมาตรการที่รัฐบาลจะทำ ดังนั้น ก่อนที่รัฐบาลจะออกกฎหมายหรือใช้มาตรการใดๆ กระทรวงการคลังและ CBO จะต้องมีการพูดคุยแลกเปลี่ยนกัน ซึ่งในกระบวนการนี้จะเป็นการแชร์ข้อมูลเพื่อให้ CBO นำไปวิเคราะห์ต่อได้ เมื่อรัฐบาลแถลงนโยบายหรือออกมาตรการ ทาง CBO จะวิเคราะห์ข้อดีข้อเสีย แต่จะไม่มีอำนาจในการตัดสินใจว่าควรใช้หรือไม่ อำนาจการตัดสินใจจะยังคงทำผ่านกระบวนการทางรัฐสภา

การมีองค์กรแบบ CBO จะช่วยยกระดับความรับผิดชอบทางการคลัง และยกระดับความโปร่งใสของการคลังได้

มีเคสที่เป็นรูปธรรมไหมที่ CBO เข้าไปศึกษาผลกระทบ จนมีนัยสำคัญต่อการตัดสินใจเชิงนโยบาย

ช่วงที่ประธานาธิบดีโอบามาพยายามจะทำนโยบายหลักประกันสุขภาพ หรือ Obamacare ซึ่งเป็นนโยบายขนาดใหญ่ที่ส่งผลกระทบต่อสังคมค่อนข้างมาก ช่วงที่วิเคราะห์ CBO มีบุคลากรไม่มากพอ เลยไปดึงอาจารย์และนักวิจัยจากมหาวิทยาลัยมาช่วยกันทำงาน ในแง่นี้ก็เกิดความร่วมมือกันระหว่างภาคราชการและวิชาการ มีการวิเคราะห์และตรวจสอบกลับไปกลับมาหลายรอบ ก่อนที่สภาจะลงมติ

ผลลัพธ์ที่เกิดขึ้นคือ การวิเคราะห์ของ CBO ก็ถูกนำไปใช้ประโยชน์กันมาก ทั้งในฝ่ายสนับสนุนและคัดค้าน ซึ่งมีผลต่อการตัดสินของสภาด้วยเหมือนกัน

ถ้าประเทศไทยมีองค์กรอย่าง CBO จะทำให้นโยบายที่เราถกเถียงกันมาก มีความชัดเจนมากขึ้นด้วยหรือเปล่า เช่น นโยบายหลักประกันสุขภาพถ้วนหน้า

ใช่ อย่างน้อยเราก็จะมีทางเลือกในเชิงข้อมูลที่ชี้ให้เห็นว่า การแก้ไขกฎหมายที่รัฐบาลพยายามผลักดันจะส่งผลอย่างไร ต้นทุนเป็นอย่างไร หรือถ้าเราไม่ทำอะไรกับนโยบายหลักประกันสุขภาพถ้วนหน้าเลย จะส่งผลต่อประเทศอย่างไรในอีก 10 ปีข้างหน้า ทุกอย่างจะชัดเจนขึ้น

ในกรณีของประเทศไทย การใช้นโยบายจำนวนมากไม่ได้ทำผ่านกระบวนการทางรัฐสภา ในแง่นี้จะเป็นข้อจำกัดในการทำงานขององค์กรในลักษณะ CBO ไหม

การออกแบบคงต้องปรับให้เข้ากับบริบทของแต่ละประเทศ ในกรณีของไทย แน่นอนว่า สภาอาจไม่ได้มีบทบาทมาก แต่แก่นสำคัญยังคงเป็นแก่นเดิม นั่นคือ เราจะทำอย่างไรให้วัฒนธรรมการรับรู้ต้นทุนทางการคลังเป็นสิ่งที่สาธารณชนให้ความสำคัญ

โจทย์ขององค์กรแบบ CBO มันไม่ได้จำกัดอยู่แค่รัฐสภา ถ้าสังคมรู้ต้นทุนของนโยบาย ผู้กำหนดนโยบายย่อมถูกกดดันให้ดำเนินนโยบายด้วยเหตุด้วยผล