ปิติ ศรีแสงนาม เรื่อง

ภาพิมล หล่อตระกูล ภาพประกอบ

สงครามการค้าที่เริ่มต้นโดยสหรัฐอเมริกาที่กล่าวหาว่าจีนดำเนินการค้าและการลงทุนในรูปแบบที่ไม่เป็นธรรม ยังคงคุกรุ่น และมีแนวโน้มที่จะรุนแรงขึ้นได้ตลอดเวลา ตราบเท่าที่ผู้นำสหรัฐยังคงต้องการสร้างกำแพงภาษีเพื่อหวังดึงเงินลงทุนให้กลับมายังสหรัฐ ในลักษณะที่เรียกทางเทคนิคว่า Re-shoring

เป้าหมายคือการสร้างงานเพื่อกระตุ้นเศรษฐกิจ รวมถึงเรียกคะแนนนิยมจากฐานเสียงชาวอเมริกัน ที่ยังคงจะเลือกทรัมป์และพรรครีพับลิกันต่อไป ตราบเท่าที่เศรษฐกิจสหรัฐยังขยายตัว แม้รัฐบาลจะไม่มีผลงานด้านอื่นๆ และตัวประธานาธิบดีเองก็มีแต่เรื่องฉาวโฉ่ นั่นคือการหวังผลได้จากสงครามการค้าในระยะสั้น

ในระยะยาว สหรัฐเองก็ต้องการอย่างยิ่งที่จะลดบทบาทการขยายอิทธิพลของจีนในทางเศรษฐกิจ และความมั่นคงในภูมิภาคอินโด-แปซิฟิค ดังนั้นสงครามการค้าที่วางอยู่บนแนวคิดชาตินิยม (Nationalism) แบบสุดโต่ง ที่เกลียดกลัวชาวต่างชาติ (Xenophobia) และแสดงออกหรือตอบโต้ตามแนวคิดนิยมความรุนแรง (Radicalism) รวมถึงการทำนโยบายแบบคุ้มกันปกป้องตนเอง (Protectionism) ก็ยังคงจะดำเนินต่อไป

ขณะเดียวกันในฝั่งของจีนเอง เพื่อบรรลุเป้าหมายความฝันของจีน (China’s Dream) ในปี 2021 และ 2049 ที่ต้องการให้จีนเป็นประเทศที่มั่งคั่งทันสมัยตามรูปแบบสังคมนิยมของจีน และมีความมั่นคงทางอำนาจอธิปไตยเหนือดินแดนอย่างสมบูรณ์ (รวมทั้งฮ่องกง มาเก๊า ไต้หวัน และทะเลจีนใต้) ก็ดูเหมือนจะเป็นสิ่งที่ทำให้จีนเอง ไม่สามารถหลีกเลี่ยงการขึ้นมาขยายอิทธิพลทางเศรษฐกิจและความมั่นคงในภูมิภาคอินโด-แปซิฟิค ซึ่งต้องงัดข้อกับมหาอำนาจเดิมอย่างสหรัฐไปได้

นี่คือสิ่งแวดล้อมทางภูมิรัฐศาสตร์เศรษฐกิจ (Geo-Political Economies) ซึ่งประชาคมอาเซียนที่มีทำเลที่ตั้งเป็นจุดเชื่อมโยงมหาสมุทรอินเดียและมหาสมุทรแปซิฟิค มิอาจหลีกเลี่ยงชะตากรรมที่จะต้องเข้าไปพัวพันในความขัดแย้งนี้ได้

ที่สำคัญคือ ปีหน้า 2019 ประเทศไทยจะได้รับเกียรติให้ดำรงตำแหน่งประธานอาเซียน เป็นเจ้าภาพการประชุมที่เกี่ยวข้องกับประชาคมอาเซียนในทุกมิติและทุกระดับ ที่มีจำนวนรอบการประชุมมากกว่า 300 ครั้งตลอดทั้งปี หลังจากที่เราเคยดำรงตำแหน่งนี้มาแล้วในปี 2008-2009 คำถามคือ มีประเด็นอะไรบ้างที่เราต้องจับตา เกี่ยวกับประชาคมอาเซียนกับสงครามการค้าในปี 2019

ในสถานการณ์สงครามการค้ายังคงดำเนินต่อไป ผลลัพธ์ของสงครามทางเศรษฐกิจครั้งนี้ที่จะส่งผลต่อเศรษฐกิจอาเซียน สามารถประเมินออกได้เป็น 5 แนวทางดังนี้

1. “++” สงครามการค้าทำให้เกิดการเบี่ยงเบนทางการค้าและการลงทุน (Trade and Investment Diversion) ทำให้เศรษฐกิจของอาเซียนขยายตัว ทั้งนี้เนื่องจากเมื่อสินค้าผลิตในจีน ไม่สามารถเข้าไปทำตลาดในสหรัฐได้ และเมื่อสินค้าจากสหรัฐไม่สามารถเข้าไปขายในจีนได้ในรูปแบบปกติ นั่นจึงทำให้เกิดแรงจูงใจในนักธุรกิจและนักลงทุนทั่วโลกเข้ามาสั่งซื้อสินค้า และเข้ามาลงทุนทำการผลิตสินค้าในประชาคมอาเซียนแทน

ทั้งนี้ เนื่องจากอาเซียนเองมีจุดแข็งในพื้นที่ ทั้งมิติด้านทรัพยากรธรรมชาติ ทรัพยากรมนุษย์ รวมทั้งยังอยู่ในทำเลที่ตั้งที่คุมเส้นทางการค้าในมหาสมุทรอินโด-แปซิฟิค ได้ ขณะเดียวกันก็ยังมีข้อตกลงทางการค้ากับจีน และประเทศคู่เจรจาที่อยู่ในห่วงโซ่มูลค่าระดับโลก (Global Value Chains: GVCs) ไม่ว่าจะเป็น เกาหลี ญี่ปุ่น อินเดีย อีกด้วย

2. “+” ผลกระทบทางลบที่เกิดจากสงครามการค้า อาจจะถูกทำให้บรรเทาเบาบางหรือชดเชยจนกลายเป็นการขยายตัวทางการค้า เนื่องจากอาเซียนเองก็มีข้อตกลงการค้า ที่สามารถใช้สิทธิประโยชน์ได้ในกรอบการเจรจาต่างๆ ไม่ว่าจะเป็น ประชาคมเศรษฐกิจอาเซียน (ASEAN Economic Community: AEC) กรอบการเจรจา ASEAN+1, ASEAN+3 และสิทธิพิเศษที่ประเทศสมาชิกอาเซียนบางประเทศยังได้รับอยู่จากสหรัฐและสหภาพยุโรป ในรูปแบบของ GSP (Generalised System of Preferences) และ EBA (Everything But Arms)

ทั้งนี้ในปี 2019 ก็มีแนวโน้มว่าข้อตกลงทางการค้าขนาดใหญ่อีก 2 ข้อตกลง คือ Regional Comprehensive Economic Partnership (RCEP หรือ ASEAN+6) ก็อาจจะหาข้อสรุปและลงนามได้ ในขณะที่ Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP หรือ TPP-11 ที่ปราศจากสหรัฐอเมริกา) จะสามารถบังคับใช้ได้ในวันที่ 30 ธันวาคม 2018 การใช้สิทธิประโยชน์ของข้อตกลงเหล่านี้ จะนำมาซึ่งโอกาสทางการค้าและการลงทุนของอาเซียนท่ามกลางสงครามการค้า

3. “0” ยังไม่สามารถสรุปผลกระทบที่แน่นอนได้ ทั้งนี้เนื่องจากทั้ง 2 คู่กรณี ยังไม่ได้งัดอาวุธที่จะใช้ในการห่ำหั่นกันอย่างเต็มที่ สถานการณ์สงครามการค้าเริ่มต้นตั้งแต่กรกฎาคม 2018 เมื่อรัฐบาลสหรัฐประกาศใช้มาตรการทางการค้าในสินค้าหมวดต่างๆ โดยหมวดสินค้าที่น่าจะส่งผลกระทบต่อไทยและอาเซียน ได้แก่

- เครื่องซักผ้าและส่วนประกอบ ซึ่งจะมีการกำหนดโควตาการนำเข้า และหากนำเข้าเกินโควตาจะโดนจัดเก็บภาษีศุลกากรเพิ่มในอัตรา 40-50% โดยจัดเก็บกับทุกประเทศยกเว้น แคนาดา และบางประเทศที่มีเงื่อนไข

- แผงโซลาเซลล์ ซึ่งจะมีการกำหนดโควตาการนำเข้า และหากนำเข้าเกินโควตาจะโดนจัดเก็บภาษีศุลกากรเพิ่มในอัตรา 15-30% โดยจัดเก็บกับทุกประเทศยกเว้นบางประเทศที่มีเงื่อนไข

- เหล็ก เพิ่มภาษีศุลกากรการนำเข้าอีก 25% โดยจัดเก็บกับทุกประเทศยกเว้น ออสเตรเลีย บราซิล อาร์เจนตินา และเกาหลีใต้

- อลูมิเนียม เพิ่มภาษีศุลกากรการนำเข้าอีก 10% โดยจัดเก็บกับทุกประเทศยกเว้น บราซิล และอาร์เจนตินา

- สินค้า IT เพิ่มภาษีศุลกากรการนำเข้าอีก 25% โดยจัดเก็บแบบพุ่งเป้าไปที่สินค้าจากจีน

ต่อมาในเดือน กันยายน 2018 สหรัฐก็ประกาศขึ้นภาษีสินค้าจีนรอบใหม่ มูลค่า 2 แสนล้านดอลลาร์สหรัฐ จากสินค้าจำนวน 6,031 รายการ โดยเน้นสินค้าในกลุ่มยานยนต์และชิ้นส่วน สินค้าเกษตร สินค้าประมง สินค้าอุปโภคบริโภค และสินค้าที่อยู่ในมาตรการส่งเสริมของจีนในนโยบาย Made in China 2025 โดยขึ้นภาษีศุลกากรการนำเข้าสินค้าจากจีนเบื้องต้นที่ร้อยละ 10 และยังประกาศว่าจะมีการปรับอัตราภาษีศุลกากรขึ้นไปเป็นร้อยละ 25 ในอนาคต นอกจากนี้ยังมีประกาศโดยรองประธานาธิบดี Mike Pence ในระหว่างการประชุม East Asian Summit และ การประชุมผู้นำ APEC ครั้งที่ผ่านมาเมื่อพฤศจิกายน 2018 ว่า สหรัฐพร้อมที่จะขึ้นกำแพงภาษีได้อีกในอนาคต หากยังเผชิญกับปัญหาการขาดดุลการค้าอย่างต่อเนื่องจากจีน

ในขณะที่จีนเอง ก็ตอบโต้โดยการขึ้นกำแพงภาษีและมาตรการทางการค้ากับสินค้านำเข้าจากสหรัฐ มูลค่าประมาณ 250,000 ล้านดอลลาร์สหรัฐ และอาจเพิ่มรายการสินค้าได้อีกในอนาคต

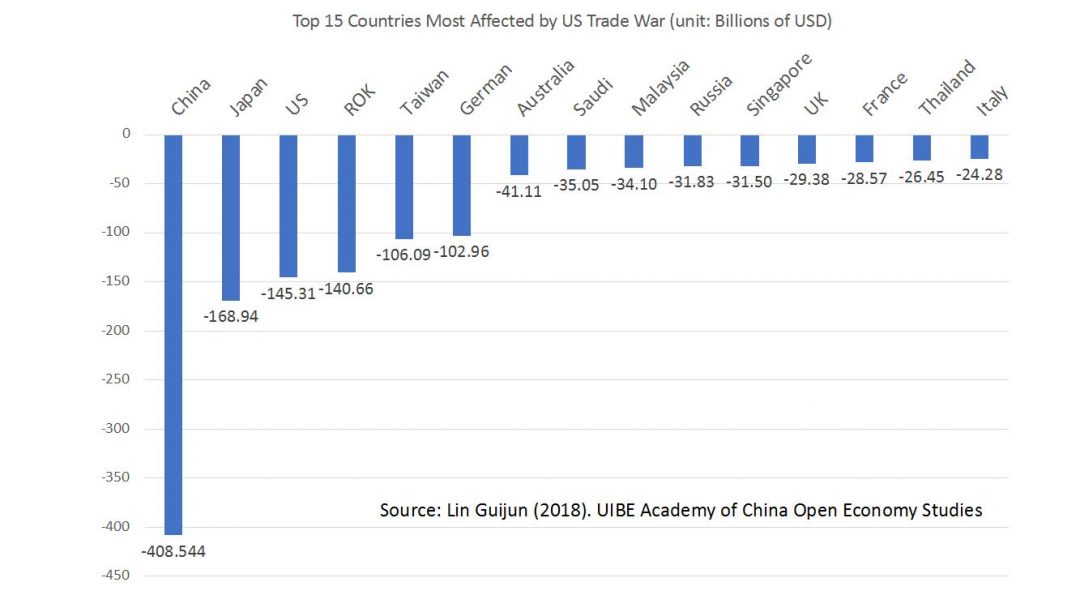

ผลจากการทำสงครามการค้า ณ ปัจจุบัน ความเสียหายอาจสามารถสรุปได้ดังแผนภาพ ซึ่งจะเห็นได้ว่าประเทศจีนได้รับผลกระทบอย่างรุนแรง โดยคาดว่าเศรษฐกิจจีนจะหดตัวในมูลค่ากว่า 4.08 แสนล้านดอลลาร์สหรัฐ ตามมาด้วยญี่ปุ่น ที่เสียหายมากกว่า 1.68 แสนล้านดอลลาร์สหรัฐ และสหรัฐอเมริกาเองก็น่าจะสูญเสียมากกว่า 1.45 แสนล้านดอลลาร์สหรัฐ โดยในไทยเองก็สูญเสียเช่นเดียวกัน ในมูลค่าสูงกว่า 2.64 หมื่นล้านดอลลาร์สหรัฐ ซึ่งผลที่แสดงออกอย่างชัดเจนคือ มูลค่าการส่งออกของไทยที่ติดลบเป็นครั้งแรกในไตรมาสที่ 3 ของปี 2018 หลังจากที่มูลค่าการส่งออกของไทยขยายตัวอย่างต่อเนื่องมากกว่า 20 ไตรมาส

แต่อย่างที่กล่าวไปแล้วตอนต้น สงครามยังไม่ยุติ ผลกระทบที่จะเกิดขึ้นยังไม่สามารถประเมินได้ แม้ว่าเมื่อวันที่ 1 ธันวาคม 2018 ที่ผ่านมา ผู้นำสหรัฐและจีนจะมีการประชุมนอกรอบในช่วงของการประชุม G-20 และมีข้อตกลงให้สหรัฐชะลอการบังคับใช้มาตรการการขึ้นภาษีนำเข้าสินค้าจากจีนไปที่อัตราร้อยละ 20 กับสินค้านำเข้ามูลค่ากว่า 2.67 แสนล้านดอลลาร์ออกไปอีก 90 วัน แลกกับที่จีนต้องพยายามดำเนินการใน 5 ด้าน ได้แก่ ยกเลิกการบังคับการถ่ายทอดเทคโนโลยีจากผู้ลงทุนต่างประเทศ, เข้มงวดในการบังคับใช้กฎหมายทรัพย์สินทางปัญญาในการคุ้มครองเทคโนโลยีจากต่างประเทศ, ลดมาตรการทางการค้าที่มิใช่มาตรการทางภาษี, ป้องกันการล้วงความลับและการก่ออาชญากรรมในโลกไซเบอร์ และเปิดตลาดให้สินค้าเกษตรและภาคบริการจากสหรัฐเพิ่มมากยิ่งขึ้น

แต่ในขณะเดียวกัน สหรัฐเองก็กลับดำเนินนโยบายจับกุม CFO ของบริษัทเทคโนโลยีที่ใหญ่ที่สุดของจีน นั่นคือ Huawei โดยร่วมกับทางการแคนาดา นั่นยิ่งทำให้สงครามการค้าขยายวงกว้างขึ้นจากเรื่องเศรษฐกิ กลายเป็นเรื่องการเมืองความมั่นคงและความสัมพันธ์ระหว่างประเทศ

4. “-” สงครามการค้าส่งผลกระทบทางลบ เนื่องจากสงครามการค้าทำให้ห่วงโซ่มูลค่าในระดับโลก (GVCs) โดยเฉพาะในอาเซียนพังทลายลง เนื่องจากอาเซียนและจีนเป็นห่วงโซ่อุปทานเดียวกัน เมื่อใช้ชิ้นส่วนและมีการส่งต่อกระบวนการผลิตซึ่งกันและกันในรูปแบบของสายโซ่ที่คล้องประสานกัน เมื่อโซ่ข้อหนึ่งถูกสงครามการค้าทำลาย ก็ทำให้สินค้าที่อยู่ในห่วงโซ่อุปทานนี้ได้รับผลกระทบไปด้วย เพราะในสินค้าที่ผลิตในอาเซียนก็มีส่วนประกอบจากจีนซึ่งถูกกีดกันทางการค้าอยู่ด้วย

แน่นอนว่าคนที่ควบคุม GVCs นี้ในปัจจุบัน คือบริษัทข้ามชาติ ทั้งจากญี่ปุ่น สหรัฐ จีน และยุโรป เมื่อโซ่ขาด ทำให้สูญเสียความสามารถทางการแข่งขัน และถ้าเหตุการณ์นี้เกิดขึ้นต่อเนื่องยาวนาน นั่นก็อาจทำให้นักธุรกิจและนักลงทุนเปลี่ยนนโยบายการทำการค้าและการลงทุนไปลงทุนในอีกซีกโลกหนึ่งมากขึ้นแทน ซึ่งสหรัฐเองก็ต้องการให้เกิดเหตุการณ์ Re-shoring ดังกล่าว และได้เตรียมการรองรับไว้แล้ว โดยการเจรจาและบังคับใช้ข้อตกลงการค้าฉบับใหม่ ที่เรียกว่า US-Mexico-Canada Agreement (USMCA หรือ NAFTA 2.0) ซึ่งเอื้อประโยชน์ให้กับนักลงทุนในการใช้ทรัพยากรจากเม็กซิโกและแคนาดา ร่วมกับการลงทุนในสหรัฐได้มากยิ่งขึ้น

ถ้าเหตุการณ์ดังกล่าวเกิดขึ้นและอาเซียนเองยังไม่มีมาตรการใดออกมาสนับสนุน เพื่อให้อาเซียนยังคงตั้งอยู่ในจุดศูนย์กลางของ GVCs ได้ต่อไป นั่นหมายถึง ประเทศสมาชิกอาเซียนก็จะสูญเสียความสามารถทางการแข่งขันในตลาดโลกได้ในระยะยาว

5. “- -” ข้อนี้คือผลจากสงครามการค้าที่เราไม่ต้องการให้เกิดขึ้นมากที่สุด คือการที่สงครามการค้าระหว่างสหรัฐและจีนไปปลุกกระแสการค้าแบบพาณิชยนิยม (Mercantilism) ขึ้นมาใหม่ ในรูปแบบที่เรียกว่า Neo-Mercantilism นั่นคือ ทุกประเทศหรือหลายๆ ประเทศ มุ่งแต่จะสร้างความมั่งคั่งของตนเองโดยการทำลายล้างผู้อื่น มุ่งตักตวงผลประโยชน์ โดยการใส่มาตรการกีดกันทางการค้าอย่างไม่เป็นธรรม หรืออาจรุนแรงถึงขั้นการห้ามนำเข้าสินค้า โดยเฉพาะสินค้าสำหรับการบริโภค (Final Products) และ/หรือ การห้ามส่งออกวัตถุดิบทั้งขั้นต้นและขั้นกลาง ทั้งนี้เพราะไม่ต้องการสุญเสียเงินตราต่างประเทศจากการนำเข้า ขณะเดียวกันก็ต้องการตัดโอกาสต่างประเทศในการนำเข้าวัตถุดิบเพื่อไปทำการผลิต

หากสภาพเช่นนี้เกิดขึ้น หมายความว่าระบบการค้าและการลงทุนระหว่างประเทศก็จะล่มสลาย และโลกก็จะถอยหลังกลับไปเหมือนในศตวรรษที่ 16-17 ที่ทุกประเทศต่างก็ใช้นโยบายการค้าในลักษณะคุ้มกันเช่นนี้ ซึ่งแน่นอนว่าไม่เป็นผลดีกับใครทั้งสิ้น เพราะทุกประเทศต่างก็มีเงื่อนไขและข้อจำกัด ทำให้ไม่มีประเทศไหนในโลกสามารถผลิตสินค้าและบริการเองได้ทุกประเภท

การค้าและการลงทุนเสรี คือเครื่องมือหลักที่ทำให้ประชาชนในทุกประเทศมีความเป็นอยู่ที่ดีขึ้น จากการสามารถเข้าถึงสินค้าและบริการที่ผลิตจากทั่วโลกได้ในระดับราคาที่ต่ำลง

สำหรับประเทศไทยที่จะรับหน้าที่ประธานอาเซียนตลอดทั้งปี 2019 มาตรการที่จับต้องได้มากที่สุด เพื่อยืนยันกับประชาคมโลกว่าอาเซียนยังคงมีความสำคัญ และยังมีความรับผิดชอบในการผลักดันให้เกิดการค้าและการลงทุนระหว่างประเทศอย่างเสรีและเป็นธรรม ก็คือการผลักดันให้การเจรจากรอบการค้าเสรี Regional Comprehensive Economic Partnership (RCEP หรือ ASEAN+6) สามารถหาข้อสรุปและนำไปสู่การลงนาม ตลอดจนการบังคับใช้ จึงถือเป็นเรื่องที่มีความสำคัญสูงสุด

ทั้งนี้ เพื่อขยายโอกาสทางการค้าและการลงทุน และการวางตำแหน่งของไทยและของอาเซียน ให้กลายเป็นจุดศูนย์กลางของระบบห่วงโซ่มูลค่าการผลิตในระดับภูมิภาคและในระดับโลก ซึ่งนั่นจะทำให้ผลลัพธ์ในข้อ 1 และ 2 ขยายผลแข็งแกร่งมากยิ่งขึ้น ขณะเดียวกันก็เท่ากับเป็นการปิดประตู หรืออย่างน้อยก็บรรเทาเบาบางไม่ให้ผลลัพธ์ในทางที่ 4 และ 5 เกิดขึ้น

แน่นอนว่านี่ไม่ใช่ภารกิจที่ง่าย การเจรจา RCEP ดำเนินการต่อเนื่องมาหลายปี มีการเจรจามาแล้วมากกว่า 20 รอบ และบางประเทศเองก็ไม่ค่อยจะให้ความร่วมมือมากนัก โดยเฉพาะประเทศขนาดใหญ่ที่นักธุรกิจของเขาเลือกที่จะไม่เข้าร่วมการเจรจา และเมื่อไม่มีเสียงจากภาคธุรกิจ ภาครัฐของประเทศนั้นก็ไม่สามารถเจรจาและตกลงใดๆ กับคู่เจรจาได้

แต่จากประสบการณ์ที่ผ่านมา ผมเชื่อมั่นเหลือเกินว่า ความสามารถของนักการทูตและนักเจรจาการค้าของไทย จะสามารถดำเนินการให้การเจรจา RCEP สามารถก้าวข้ามความท้าทายเหล่านี้ไปได้

อย่างไรก็ตาม นักการทูตและนักเจรจาที่ทำงานจริงอยู่ในสนามการเจรจาบนเวทีความสัมพันธ์ระหว่างประเทศนั้น เราเห็นหน้าค่าตาและยอมรับในความสามารถของพวกเขาและเธอดีอยู่แล้ว หากแต่สิ่งที่ยังเป็นปัจจัยผันแปรที่สำคัญก็คือ ภาคการเมืองหลังการเลือกตั้งในปี 2019 ที่จะมีผู้เข้ามากำกับทิศทางและดูแลนโยบาย แต่สิ่งที่เรายังไม่เห็นเลยก็คือ ผู้เสนอตัวจากพรรคไหนหรือฝ่ายไหน ที่มีนโยบายด้านความสัมพันธ์ระหว่างประเทศ ด้านการเมืองความมั่นคง ด้านเศรษฐกิจการค้าและการลงทุนระหว่างประเทศอย่างชัดเจน

2019 จะเป็นปีหัวเลี้ยวหัวต่อที่สำคัญมากสำหรับประเทศไทย ถ้าเราทำหน้าที่ได้ดี ไทยก็จะมีบทบาทสำคัญยิ่งในการขับเคลื่อนประชาคมอาเซียนให้ดำรงอยู่ได้ท่ามกลางสงครามการค้าในครั้งนี้ และจะเป็นก้าวกระโดดสำคัญของอาเซียนในเวทีเศรษฐกิจโลก แต่ในทางตรงข้าม ถ้าเราล้มเหลว นั่นก็จะเป็นครั้งที่ 2 ในประวัติศาสตร์ที่ไทยในฐานะประธานและเจ้าภาพอาเซียนล้มเหลว เพราะการเมืองภายในประเทศเข้าไปทำลายเวทีความร่วมมือระดับนานาชาติ เหมือนดังที่เคยเกิดขึ้นแล้วในคราว 2008-2009